2026年のグローバルリスク

- 政治・地政学リスク

- サステナビリティ

- サイバー・情報セキュリティ

- 人的資本・健康経営・人事労務

- 自然災害

2026/1/29

目次

- トランプ政権:不確実性に翻弄される産業界

- 各国政治:政権基盤の脆弱化による政策の一貫性・予見可能性の低下

- 経済安全保障2.0:変化と継続性

- 台湾をめぐる危機:ますます注目を集める 「2027年問題」

- 米国・世界経済:AIブームの減速・AIバブル崩壊はありうるのか

- サステナビリティ:揺り戻しの中で着実に進むサステナビリティ

- サイバーセキュリティ:ゼロトラスト時代のサプライチェーン管理と企業間責任

- AI利活用:業務利用の浸透を念頭に抑えるべきリスク

- 労働市場:賃上げ競争時代の人材獲得リスク

- 自然災害:温暖化の進行で増大し続ける気象災害リスク

2026年のグローバルリスク - リスクマネジメント最前線PDF

執筆コンサルタント

柴田 慎士 経営企画部 兼 ビジネスリスク本部 上級主席研究員

川口 貴久 ビジネスリスク本部 兼 経営企画部 主席研究員、マネージャー

長村 勇汰 ビジネスリスク本部 主任研究員

室町 篤 製品安全・環境本部 サステナビリティユニット 主任研究員

近藤 悠生 製品安全・環境本部 サステナビリティユニット 研究員

教学 大介 サイバーセキュリティ事業部 チーフコンサルタント

牛島 康晴 CDOユニット 主任研究員

守屋 亮佑 ビジネスリスク本部 主任研究員

羽柴 利明 企業財産本部 主席研究員

要約

日本企業を取り巻くリスク(不確実性)は多様化の一途をたどっている。深刻化する米中関係の緊張、地政学リスク要因を内包し一層不透明感を増す経済環境、相次ぐサイバー攻撃や自然災害等、ここ数年で新たに顕在化ないし影響が深刻化したリスクは枚挙に暇がない。2026年も引き続き日本企業に大きな影響を与えるグローバルな外部環境変化(「グローバルリスク」という)が生じうる。企業としてはそれらの変化を萌芽的な段階で認識した上で、先手を打って対策を講じたり、あるいは成長の機会を見出したりといった、したたかな姿勢が求められる。そこで、本レポートでは、グローバルリスクのうち、特に当社が重要と考える10のリスクを紹介する。

(脱稿日:2026年1月19日)

1.トランプ政権:不確実性に翻弄される産業界

2026年の幕開けから、トランプ政権の突然の発表が産業界を混乱させている。1月7日、トランプ大統領は突如、大規模機関投資家による戸建て住宅の新規取得を禁止する意向を表明した。次いで9日には、クレジットカードの金利の上限を10%とする意向も表明した。いずれも国民の生活費上昇への不満に応えるアフォーダビリティ(affordability)実現を目的とするが、法的根拠や対象企業、実施方法は不明確で、企業は不意を突かれた。

このようにトランプ政権の政策運営は予見可能性が低く、発表後の大幅な転換や撤回も多い。2025年も関税政策の度重なる変更や産業界への唐突な介入により産業界は振り回されてきたが、2026年は11月の中間選挙を意識し、上述のアフォーダビリティ実現に関するものをはじめ、有権者へのアピール姿勢が一層強まることは間違いない。引き続き産業界はトランプ政権の不確実性に翻弄される一年となろう。

通商・貿易政策は、引き続き、トランプ政権が企業経営に与える最大の不確実性と言ってもいい。2026年も年明け早々、グリーンランド購入を認めさせるために欧州8カ国からの輸入品に2月1日から10%の追加関税を課す意向が表明されたが(後に事実上撤回)、対外交渉のための関税の武器化は今後も継続するだろう。

また、通商拡大法232条に基づく産業分野別関税については、半導体・半導体製造装置、医薬品・医薬品原料、加工重要鉱物、ロボット・産業機械等で商務省調査が続いている。半導体製造装置や産業機械は日本の主要輸出品目であり、関税賦課時の影響は大きい。国際緊急経済権限法(IEEPA)に基づく相互関税の合法性を巡る最高裁判決の影響も注視が必要だ。相互関税による収入は2025年だけでも1000億ドルを超えるとされ、違憲判決による歳入減は政権にとって深刻な打撃となる。したがって、違憲判断が下されれば、トランプ政権はIEEPA以外の根拠法への移行を模索するだろう。選択肢として挙がるのは通商拡大法122条や338条、301条等への移行だが、この移行過程で空白期間や方向性の変更が生じれば、企業への影響は大きい。

トランプ政権の意向はFRB議長の指名権を通して金融政策にも影響を及ぼす。年初早々、刑事捜査の対象となったパウエルFRB議長(これ自体、トランプ大統領の政治的圧力によるものとパウエル議長は主張する)の任期満了を5月に控え、後任人事に注目が集まる。

「私に反対する者は絶対に議長になれない」と公言するトランプ大統領の次期FRB議長への要求は明確だ。すなわち、景気下支えのための大幅な金利引き下げである。もっとも、CPI(消費者物価指数)上昇率は2025年に入り対前年同月比で3%を下回る水準で推移しているものの、関税の遅効的な影響を考慮すると楽観視できない。物価動向を軽視した金利引き下げは、インフレ再燃を招きかねない。さらに懸念されるのは、こうした大統領からの度重なる要求が、中央銀行の独立性そのものへの信頼を揺るがしていることだ。次期FRB議長の有力候補(ケビン・ハセット国家経済会議委員長、ケビン・ウォーシュ元FRB理事)はいずれもトランプ大統領の方針に歩み寄る発言が目立つ。次期議長が政権に従属的であると市場から看做されれば、中央銀行の独立性に対する信頼は失われ、基軸通貨ドルの信認低下、さらには世界の金融・為替市場に混乱を招く可能性がある。

外交・安全保障分野では、2026年は「米国第一」がますます政策に実装されるだろう。第二次トランプ政権の『国家安全保障戦略(NSS)』は、9.11テロ直後に策定された2002年のNSS以降で最も大きなインパクトを持つ。NSSが「モンロー主義のトランプ系」として西半球を最優先に掲げたからだ。この文脈では、米本土のミサイル防衛構想「ゴールデン・ドーム」、カナダ・メキシコとの貿易協定(USMCA)見直し、グリーンランドの取得交渉、パナマ運河の買収、「違法薬物の流入阻止」のためのカリブ海・中南米での軍事行動が「米国第一」的なアジェンダである。NSSで「非介入主義への傾向」を強調するトランプ政権は軍事力行使についてより抑制的・限定的に、例えば、ベトナム戦争の教訓をふまえた軍事力行使の6原則「ワインバーガー・ドクトリン」のような考え方を志向するだろう。これが欧州、中東、東アジアに与える影響は未知数だ。

2.各国政治:政権基盤の脆弱化による政策の一貫性・予見可能性の低下

政権基盤の脆弱化は、分断が進む民主主義国に共通する現象として2026年も構造的なリスクとして継続するだろう。政権基盤が脆弱な状態とは、与党が形式的に政権を維持していても議会の分断、世論の対立、選挙サイクルの短期化等により、政策を安定的に実行する能力が制約される「不安定な政治」を指す。特に象徴的な例は議会で過半数を持たない少数与党や複数政党が協力して運営する不安定な連立政権である。例えば、議会の過半数の議席を確保できていない連立政権運営を強いられているフランスは、2025年に繰り返し内閣不信任決議が可決されるなど、政策が見通しにくい状況が常態化し、企業の事業戦略や投資判断にも不確実性をもたらしている。

政権基盤が脆弱な状態では、どの党が比較第一党となるかに加えて、選挙後に安定した多数派を形成できるかが、政策の不確実性を左右する重要な要素となっている。基盤が脆弱な政権は中長期的な政策目標よりも短期的な政策効果を優先しやすくなり、政策の一貫性や予見可能性が低下する傾向がみられる。

政権基盤の脆弱性が強まっている背景には、世界的なインフレ、価値観の多様化、移民の増加、それに伴う極右やポピュリスト政党の台頭と中道政党の衰退等様々な構造的要因が存在する。こうした構造的要因の全てが短期的に解消されるとは考えづらく、一時的な政治不安ではなく今後も同様の傾向が続いていくと考えられる。

政権基盤が脆弱な状態では、政策決定には野党との交渉と妥協が不可欠となる。政策決定過程における交渉と妥協は、多様な意見を集約して合意形成を図るという観点では民主主義的であると評価できる一方で、政権基盤が脆弱な場合、政策成立のハードルが高まり、合意形成のコストが高まる。このため、負担増や構造改革を伴う政策は回避されやすく、特に財政政策において短期的な成果が追求される傾向にある。一般的には、減税、現金・補助金給付といった積極財政の傾向が見られ、有権者にとって痛みを伴う緊縮財政は取られにくい。産業政策においても、国家全体の競争力強化を目的とした戦略より、個別産業や地域への配慮が前面に出やすく、政策の整合性が低下しやすい。実際、冒頭に記したフランスでは、政権の目指した年金改革や財政再建策等の痛みを伴う政策は延期や修正を余儀なくされている。

政権基盤の脆弱性は、内政上の問題だけではなく、外交・安全保障分野でも不安定な状況を生む。特に、世論が分断されやすい課題ほど、政権は独自の戦略的な選択を取りにくく、判断が先送りされる傾向がある。加えて、世論の分断による国政の停滞は、外国勢力等による影響工作に脆弱になるリスクも孕む。

この点で象徴的なのが台湾である。2024年1月の総統・立法院選挙後も民主進歩党(DPP)は政権を維持しているが、立法院(議会)では過半数を確保できておらず、対中政策や防衛政策を巡る国内対立が続いている。一方では、台湾海峡の緊張が国際的に懸念されており、政権は強い政治的制約の下で危機対応と意思決定を迫られている。2026年11月28日には台湾で統一地方選挙が予定されている。地方選挙ではあるものの、国政におけるねじれや停滞への評価も争点となる見通しで、結果次第では中央政権の運営、党主席の進退、2028年の総統選挙に向けた党内政治力学に影響を与えるだろう。

また、2026年11月3日には米国で中間選挙が実施される。上院の全100議席のうち35議席(改選33議席+欠員2議席)と下院435全議席が改選対象となるが、特に下院では歴史的に与党が議席を減らす傾向が強い。1990年以降では、2002年のブッシュ・ジュニア政権下で、共和党が9.11テロ直後の政権に対する高支持率を背景に多数を維持したのみである。議会のねじれは政策の完全な停止を意味しないものの、政策決定過程の調整を困難にする。野党・民主党と妥協する可能性もあるが、米国での政策決定の主導権はこれまで以上に大統領に移行するだろう。その結果、制度変更の頻度やタイミングが企業にとってリスク要因となりやすい。政権基盤の脆弱化が常態化する中、企業としては、政策の継続性を前提とした事業運営や投資判断はリスクが高まっており、政策変更や揺り戻しを織り込んだ複数シナリオでの事業設計が不可欠である。

3.経済安全保障2.0:変化と継続性

2026年、日本では経済安全保障政策の大きな進展が見込まれている。国会に提出予定の改正経済安全保障推進法は5つの骨子で構成され、多くの企業に影響を与えるのはデータセキュリティの強化だろう。具体的には、大量の機微な個人データの取扱いやクラウドサービス等のITサプライチェーンのセキュリティ強化、特に外国の所有・支配・影響(FOCI)のリスク対策が焦点である。企業は経済安全保障・地政学リスクの観点から、データガバナンス、情報セキュリティガバナンス、AIガバナンスに関する態勢を再構築・高度化することが求められる。経済安保推進法以外でも、外為法改正による日本版CFIUSの創設(対内投資審査の強化)、能動的サイバー防御(ACD)関連法等に基づく基幹インフラ事業者への規律強化が見込まれている。

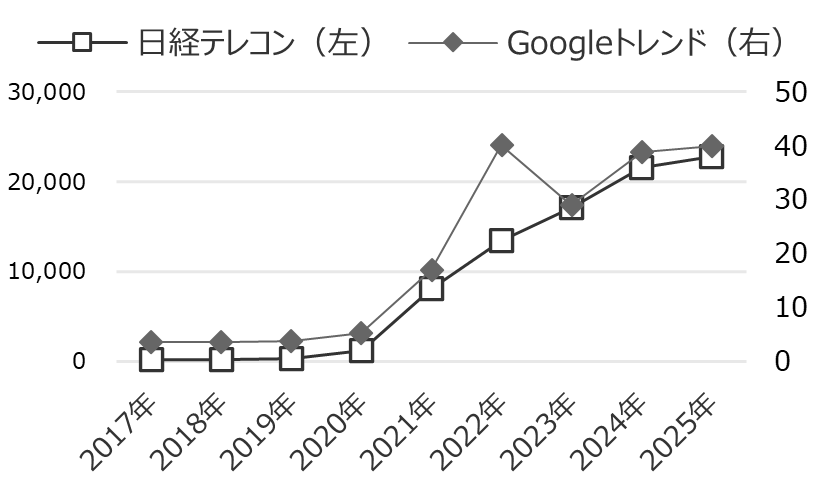

| 日本での経済安全保障への関心は2021-22年頃に高まった(右図参照)。2021年10月に経済安保担当大臣が新設され、2022年5月には世界初の包括的経済安保法制である経済安保推進法が成立したからだ。「経済安全保障」は一過性のブームとなる未来もあったが、そうはならず、多くの日本企業の経営・事業運営やリスク管理で考慮すべきものとなった。 ただし、経済安全保障の構造的背景や各国の政策ツールの洗練度は2021-22年とは異なるものだ。当時の日本の経済安全保障の文脈は激化する米中対立であった。つまり、安全保障上の同盟国であり、超党派の対中競争を推進する米国と、研究開発・生産拠点から市場まで経済的に依存する中国の間で、日本企業はどのように舵取りするのか、リスクをどのように管理するのかが大きな焦点であった。 |

|

| 図:「経済安全保障」の検索結果・トレンド 出典:筆者作成。日経テレコンは単純検索結果(件数)、Googleトレンドは月あたり指数 |

しかし今日では、米国そのものが経済安保上の大きなリスクであり、米中関係の不確実性を高めている。第二次トランプ政権は発足当初から、第一期と同様に、大統領選挙期間中の選挙公約のほとんどを実行し、多くの分野で政策転換を試みた。米国の対中関税については、中国による2度のレアアース輸出規制措置(2025年4月および10月)、5回にわたる米中閣僚対話とソウルでの首脳会談を経て、トランプ政権は当初の政策の転換を余儀なくされ、米中は通商・貿易分野で暫定合意に至った。米中協調は少なくとも米中両首脳の相互訪問までは維持され、場合によっては「米中二極体制(G2)」に近いものに発展するかもしれない。

他方、企業は従来の米中間の競争領域も注視すべきだ。確かに、通商・貿易をはじめいくつかの分野は米中の(暫定的な)協調領域だが、戦略物資のサプライチェーン強靱化および米国内製造強化・投資誘致、軍事的優位性を左右する最先端技術開発、中国からの対米インバウンド投資および米国からの対中アウトバウンド投資、通信・ITサプライチェーン・デジタル分野は引き続き米中の競争領域である。これはトランプ大統領の目下の関心とパフォーマンスの影に隠れ、見過ごされがちな2021-22年からの共通点である。

また各国は経済安保関連の政策ツールの開発・整備を進めてきた。レアアース輸出規制の効果は恐らく中国にとっても想像以上であり、中国が今後も経済的依存関係の「武器化」をより洗練させるのは確実だ。つまり①中国にとって「反動」(自国経済・産業への悪影響や国際的評判の低下)を最小化しつつ、②標的となる国・産業に焦点を絞り、③相手国の政策を転換させるほどの効果を最大化するための法改正・制度整備や企業指導である。欧州連合(EU)もまた、「経済安全保障ドクトリン」で特定した6つの高リスク分野を中心に政策ツールを開発・高度化する。米欧関係が大きく変化する中、EU初となる「反威圧措置(ACI)」の対象は米国かもしれない。

経済安全保障をめぐる外部環境が大きく変化する中、企業は変化と継続性に留意しつつ、対応態勢を高度化する必要がある。

4.台湾をめぐる危機:ますます注目を集める 「2027年問題」

2026年を迎えて、台湾海峡をめぐる「2027年問題」がますます注目されている。それは、中国人民解放軍建軍100周年にあたる「2027年(まで)に有事が起こる」といった確定的評価・予言ではなく、中国が2027年までに一定の台湾侵攻能力を整備することを目標にしている、という米国側の軍・情報機関等の評価を指す。

そもそも台湾有事とは、中国が武力や威圧を用いて、台湾の統一(現状変更)を試みるもので、必然的に中台間の衝突を惹起させる。それは海上隔離(quarantine)・サイバー攻撃・在台親中勢力支援・認知戦等を通じて、台湾政府の対中政策を強制的に統一路線に転換させる「平和統一」(東京大学・松田康博教授の言葉を借りれば「強制的平和統一」)から、飽和的なミサイル・航空攻撃の後に解放軍が台湾海峡を超え、台北を含む主要都市を占領する「武力統一」まで幅がある。

「2027年問題」の起源は2021年3月、台湾海峡を含む東アジア有事が発生した場合、米軍内でその対処に責任を負う米インド太平洋軍司令官であるデービッドソン提督が米議会で「脅威はこの10年間、実際には今後6年間[2027年まで]に明らかになる」と証言したことだ。日本企業の台湾有事への懸念と備えは、このデービッドソン証言を端緒とし、ロシアによるウクライナ全面侵攻(2022年2月)で急激に加速され、ナンシー・ペロシ米下院議長の訪台に起因する解放軍の大規模軍事演習(同年8月)でより具体化された。

2021年から今日まで、米国側の解放軍の能力に対する懸念は高まっている。例えば、米中経済・安全保障調査委員会(USCC)は年次報告(2025年11月)で、中国は平和統一路線を志向し、喫緊の侵攻計画はないものの、「台湾有事の事態が準備に十分な時間的余裕のある、遠い可能性であるとはもはや想定できない」とし、国防総省の年次報告(同年12月)も「中国は2027年末までに台湾での戦争に勝利できる能力を獲得することを想定している」と評価する。加えて、台湾の頼清徳総統も11月に国家安全保障行動計画を発表した際、「中国は2027年までに台湾の武力統一の準備を完了することを目標」と言及した。

もちろん、2027年までに「目標達成を目指している」と「目標達成できる」は異なる。日米台の専門家の間では、中国は台湾の武力統一能力を2027年までには整備できず、2030年代前半になるのではないか、との分析・見方も少なくない。特にボトルネックとされるのは、数十万人規模の海上輸送と着上陸作戦に関する能力だ。

また、武力行使や軍事行動には「能力」と「意思」の双方が必要であり、「意思」の面から有事は起きそうにもない、との見方も一定の説得力がある。まず最高指導者・指導部が政治生命を賭けたリスクの大きい武力統一よりも、平和統一を志向しているのは明らかだ。また、武力統一がもたらす経済成長へのマイナス影響を考慮すれば、武力統一は現実的な選択肢ではないとの評価もある。しかし、権威主義的な政治体制下では、2022年2月のロシアによるウクライナ侵攻に代表されるように、最高指導者の「意思」や合理的計算を分析することには限界がある。極論すれば、最高指導者の「意思」は数週間や数日で真逆に変わる可能性があるが、軍事的「能力」は一朝一夕に築かれるものではなく、長い年月、莫大な予算、教育・訓練が必要であり、一度構築したものが急になくなるわけではない。それゆえ、変化しやすく、そもそも観察が難しい「意思」よりも、「能力」面を重視したリスク評価・脅威評価が重要だ。

2027年までに有事が起こるかどうかは別として、過去の4年間、多くの観察結果・公開情報が解放軍の全面侵攻能力向上を示唆している以上、台湾海峡での危機を中長期的には現実的なリスクとして捉えるべきだろう。仮にそれが起きた時、予見可能性のない「想定外だった」とすることは難しい。

事実、この1年間で日本や各国の有事への対策は大きく進展した。先島諸島の住民避難を含む国民保護体制の強化、自衛隊・米軍の運用面を含む日米連携、台湾海峡と朝鮮半島・南シナ海の連動への備え(いわゆる「ワンシアター(一つの戦域)」構想)等だ。2026年中に予定される「安保3文書」の改訂は、こうした備えを加速させることは間違いないだろう。

5.米国・世界経済:AIブームの減速・AIバブル崩壊はありうるのか

トランプ関税、深まる地政学的対立等の逆風に晒されたにも関わらず、2025年の株式市場は堅調に推移した。それを牽引したのはAI関連企業だ。2025年、S&P500が年間で約18%上昇したのに対して、AI関連企業を中心に構成されるマグニフィセント7の平均上昇率は35%を超え、市場全体のリターンを大きく底上げした。AIの影響は株式市場にとどまらない。実体経済でも、2025年前半においてデータセンター建設等のAIインフラ投資が米国のGDP成長の約75%を占めると推計されるなど、AI関連投資が成長の主要な牽引役となっている。

このように株式市場・実体経済ともにAIへの依存度が高まっている一方で、AI関連企業に牽引される株式市場をAIバブル、実体経済を牽引する大手テック企業を中心としたAIインフラへの大規模投資をAIブームと評し、過熱や成長の持続性を懸念する向きも多い。こうした懸念の背景には主に以下の3つの要因がある。

1つ目はAI投資の収益化の遅れである。Microsoft、Meta、Alphabet、Oracle、Amazonといった大規模クラウド事業者(ハイパースケーラー)は、AI関連の設備投資を急拡大させている。これら5社の設備投資は2026年に5000億ドルに達すると推測されており、2020年以降、年平均約15%で増加している。しかし、この巨額投資に見合った利益がもたらされるかは不透明だ。収益化を阻む要因は3つある。まず、需要側の問題だ。MITの研究によれば、生成AI導入企業の95%が期待されたビジネス成果を達成できておらず、こうした「期待外れ」が続けばAI導入の普及が停滞する可能性がある。次に、競争激化による価格低下リスクだ。2025年1月、中国企業DeepSeekが高性能AIモデルを発表すると、価格競争激化への懸念からAI関連企業の株価が下落した。さらに、開発コストの急増だ。AIモデルの開発コストは年率約400%のペースで増加しているとされており、収益が伸びない中でコスト負担だけが重くなる悪循環に陥るリスクがある。

2つ目は負債拡大や資金循環構造がもたらす財務リスクが挙げられる。キャッシュリッチとされるハイパースケーラーも、AI投資の規模拡大に伴い負債を急増させており、今後、その負担が経営の重しとなる可能性が高い。負債依存度が高まる中でAI投資の回収に疑念が生じれば、資本市場の評価は急落する。実際、有利子負債が1000億ドルを超えるOracleは、2025年12月に設備投資拡大を発表した際、株価が17%急落した。同時に、NVIDIAがOpenAIに出資する一方でOpenAIはNVIDIAから半導体を購入するといった、ハイパースケーラー間の資金循環構造もリスクを高めている。このような構造は、AIバブルの一因となっていると同時に、個別企業の業績不振が取引先に連鎖し、セクター全体に影響するシステミックリスクを高めている。

3つ目は、電力供給の制約だ。AI需要に応じて急増するデータセンターに対して、送電網や電源の整備が追いつかず、稼働できない状況が既に米国では発生している。また、電力コストの負担増も経営を圧迫しうる。近年、米国の家庭用電気料金は大幅に上昇しており家計を圧迫している。要因は、天然ガス価格の上昇や老朽化した送電網の更新等、必ずしもデータセンターに起因するものばかりではないが、消費者からはデータセンターへの不満が募っている。それに応える形でトランプ政権は運営者に電力インフラ設備費用の負担を求めると発表した。また、エネルギー省はPJMに対し、一般家庭よりも多くの負担を課すよう要請し、マイクロソフトは既に上昇分の負担を明言している。こうしたコスト負担増がAI企業の経営を圧迫する可能性もある。

AIブームの減速、AIバブルの崩壊は、2000年~2002年のITバブル崩壊に匹敵する影響をもたらす可能性が指摘されている。日本経済・日本企業にとっても、決して対岸の火事ではない。半導体やデータセンター等のサプライチェーン上の企業への直接的な影響はもちろん、米国経済の減速は輸出企業全体の業績を悪化させうる。また、株式市場の低迷は企業の投資意欲を減衰させ、家計に対しても逆資産効果をもたらすことで日本経済全体の下振れ圧力となりうる。日本企業は状況を注視しておく必要がある。

6.サステナビリティ:揺り戻しの中で着実に進むサステナビリティ

2026年のサステナビリティをめぐる情勢は前進と後退が併存する混迷した状況になりそうだ。そのような中、企業がとるべき対応を正確に把握し実行に移すためには、国内外の動向を一層、注視する必要がある。

前進という観点でいえば、サステナビリティ各分野における国際的な開示基準等の策定や改訂は順調に進んでいる。環境分野(E)のうち生物多様性・自然資本に関しては、IFRS財団が開示基準を策定する動きを進めており、これは2026年中に草案が示される見通しだ。また、科学に基づく目標設定(SBT)においても自然資本関連の目標としてSBT for Natureがリリースされ、企業向け認定が2025年から開始されている。気候変動に関しては、SBTにおいて従来のネットゼロ基準をより厳格な方向へ改訂するプロセスが2026年中の発効を目指して進行中のほか、Scope1、2、3排出量の国際的な算定基準である「温室効果ガス(GHG)プロトコル」についても2027年末の最終化に向けて改訂作業が進んでいる。また、企業のGHG排出削減目標達成に向けた「移行計画」に機関投資家等からの注目が集まっており、その計画策定に関するガイダンスがIFRS財団やTCFDコンソーシアム等によって公表されている。社会分野(S)では、人権とウェルビーイングがテーマの「不平等・社会関連財務情報開示タスクフォース(TISFD)」でフレームワーク策定が進行中(2026年末公表予定)となっている。

他方で、各国レベルでの政治・規制動向では後退の動きもみられる。米国においては、パリ協定を再離脱したトランプ政権の下で反ESGの潮流が継続中だ。連邦レベルの政策としては、脱炭素減税の「大きく美しい一つの法案(OBBBA)」による早期終了等や、温室効果ガスに関する「危険性」認定の撤回、多様性・公平性・包摂性(DE&I)関連政策の廃止等が挙げられる。上記の政策実施と同時に、連邦政府や共和党系の州政府による圧力を受けて、これまでサステナビリティをけん引してきた機関投資家や金融機関においても、脱炭素を目指す世界的な金融機関連合であるグラスゴー金融同盟(GFANZ)やClimate Action 100+等のイニシアティブから脱退する事例が相次いでいる。ただし、これらの潮流とは逆に、カリフォルニア州では気候関連の開示を義務付ける州法の適用が2026年から開始されるなど、引き続き気候変動対策推進を継続する州も一部で存在する点は見逃せない。

EUの状況はより複雑だ。2040年までにGHGの90%削減(1990年比)という厳しい気候目標が打ち出される一方で、環境規制が緩やかなEU域外からの輸入品に炭素価格を上乗せする仕組みである炭素国境調整措置(CBAM)、企業サステナビリティ・デューデリジェンス指令(CSDDD)、企業サステナビリティ報告指令(CSRD)、および同指令に基づく欧州サステナビリティ報告基準(ESRS)の簡素化案が提出され、最終決定や合意に向けた動きが進んでいる。また、欧州森林破壊防止規則(EUDR)の適用開始時期が二度にわたって延期決定されたほか、ガソリン車の販売を2035年から禁止する方針が撤回された。これらの動きは産業界にとってより現実的な規制内容とする意図があるものの、サステナビリティ推進の文脈においては停滞を示す動きといえる。

これら欧米の動向と比べると、日本のサステナビリティ関連の取り組みは概ねスケジュール通りといえる。排出量取引制度(GX-ETS)は2026年4月から本格稼働予定だ。サステナビリティ開示基準(SSBJ基準)の一般開示基準および気候開示基準の適用も、企業の時価総額に応じて段階的に開始(時価総額3兆円以上:27年3月期、同1兆円以上:28年3月期、同5千億円以上:29年3月期)される。

以上のとおり、米国を中心にサステナビリティをめぐる後退の動きが一部で存在するものの、全体としては様々なステークホルダー間の議論や試行錯誤を経て現実に即した政策・規制が展開されているといえる。そのため、企業は引き続き関連する法規制や基準動向等を注視しつつ、前向きにサステナビリティ課題に取り組むべきだ。一方で、企業がサステナビリティ戦略に基づく設備投資や技術開発等の具体的施策を実行する際には、米国やEUで生じたような政策情勢の変化に伴う公的支援の縮小・撤廃やコストの増加、場合によっては事業撤退等のリスクを考慮しなければならない。そのため、企業はこうした国内外の環境変化を踏まえながら、柔軟な経営判断をしていくことが必要だ。

7.サイバーセキュリティ:ゼロトラスト時代のサプライチェーン管理と企業間責任

2025年は、改めて企業を狙うランサムウェア攻撃が深刻な脅威として広く社会に認知される1年となった。従来は企業のデータを暗号化して身代金を要求するのみであったが、現在は盗んだ機密情報等の公開も脅しに使う「二重脅迫」が主流となり攻撃者は企業の信用をターゲットに金銭獲得を達成するという攻撃にシフトしている。さらに攻撃に拍車をかけているのは、AIの進化による自動化・高度化された攻撃の常態化である。これにより、企業への侵入成功率が大幅に向上するなど、もはや侵入を完全に防ぐことは不可能といえる状況に陥っている。こうした攻撃手法の進歩は、企業の境界線で守る従来のセキュリティアーキテクチャの根本的な限界を浮き彫りにした。企業としては、境界型防御では対応しきれない現実を踏まえ、すべてを疑い検証する「ゼロトラストセキュリティモデル」への移行が不可避となっている。

昨年発生したアサヒグループホールディングスやアスクルのサイバーインシデントは、企業活動の長期間停止により、単一企業の問題が社会インフラ全体に深刻な影響を与えることを強烈に印象付けた。企業におけるインシデント対応の長期化には、いくつかの要因が存在する。1点目は、リモートワーク環境の拡大により導入が進んだVPN機器の脆弱性が企業の盲点になっている点である。2点目は、攻撃が企業の中核業務を担う統合基幹業務システム(ERP)にまで及ぶことで、復旧の難易度が格段に高まっている点である。3点目はバックアップデータ管理の課題、つまりバックアップデータそのものが暗号化されてしまう点、またはバックアップデータがスムーズに復元できない点、である。いずれにせよ企業は以上の事例で明らかになったこれらの点を教訓とし、これまで策定されてきた自然災害を想定したBCPに加え、サイバー攻撃に特化したBCP策定に目を向けることが急務である。

一方、サイバーインシデントは大企業のみに発生する問題ではなく、サプライチェーン全体を通じて中小企業にも波及しうる社会的な課題として認識すべきである。近年、サプライチェーン攻撃の多発により、企業間のサイバーセキュリティの法的責任に発展する可能性が高まっている。2025年8月に公表された大阪急性期・総合医療センターとインシデントの原因となった給食事業者等との和解事案は、訴訟には至らなかったものの和解金の大きさ(10億円)は特筆に値する。このような状況を踏まえ、経済産業省は2025年12月26日に「サプライチェーン強化に向けたセキュリティ対策評価制度に関する制度構築方針(案)」を公表した。同制度は、これまで曖昧であった企業間のセキュリティ要求事項を共通言語化した上で制度化し、企業間取引におけるセキュリティレベルの標準化を図るものである。このような制度整備により、今後企業に発生するサイバー攻撃における損失に関する責任が、単に「攻撃者が悪い」で終結させるのではなく、委託先のセキュリティ対策と、委託元の取引先管理のいずれがより適切な善管注意義務を果たしていたかという基準に照らして判断されることになるであろう。

2026年度以降、経済産業省の上記評価制度の本格展開により、多くのサプライチェーンでは「適切なセキュリティ対策の未実施」や「基準未達の放置」について説明責任が求められることは必至である。企業にとって自社のセキュリティ対策強化やサイバーBCP策定のみならず、サードパーティリスクマネジメント(取引先・委託先管理)への本格的な着手が必須になると考えられる。上記評価制度を有効活用することで、取引先のセキュリティレベルを客観的に評価・管理できる体制・仕組みの構築が求められよう。今後の企業間取引においては、従来の「善意の協力関係」から明確な基準と責任分担に基づく契約的関係への転換が重要となる。これらの変化への対応が不十分な企業は、取引機会の喪失や法的責任の追及というリスクに直面するおそれがある。企業経営者は、これらのリスクを認識するとともに、サイバーセキュリティを経営戦略の最重要要素の一つとして位置づけ、これらに対する打ち手を我が事として講じることを推奨したい。

8.AI利活用:業務利用の浸透を念頭に抑えるべきリスク

2025年、生成AIは「たまに使う」ものから「毎日当たり前に使う」存在へと移行した。Menlo Venturesの調査によると、過去6か月間にAIを使った米国成人は約6割、毎日使用する人は約2割に達し、世界で約5~6億人が日次利用している。Yextによる米英仏独の調査では、消費者の43%が毎日AIを利用し、75%が前年より使用頻度を増やしたことが示された。MM総研の調査では、日本でも生成AIの個人利用率は2025年8月で21.8%と1年前より9.3ポイント上昇し、週1回以上の利用が63.9%となるなど、AIの日常的利用が定着してきている。こうした状況を背景に、企業は従業員が業務においてより自発的かつ活発にAIを利用するようになることを想定し、AIガバナンス上、次の3つのAIリスクの対応を再確認する必要がある。

第一は、AI利用による情報セキュリティ・漏洩リスクだ。このリスクはシャドーAI、すなわち企業が公式に承認・管理していないAIツールやサービスの従業員による無断での業務利用の増加を念頭におき、今後一層意識する必要がある。例えば、2025年に登場したAtlas等の新世代AIブラウザは情報収集・整理の効率を劇的に向上させている。他方で、このようなAIブラウザに従業員が個人アカウントでログインし業務情報を扱えば、企業の機密データが個人用端末やクラウドに混在する危険がある。また、AIブラウザは閲覧履歴、フォーム入力内容、クラウド連携情報等にアクセス可能で、これらデータが外部に送信・保存されることによるプライバシー侵害や機密漏洩のリスクがある。さらに、AIブラウザが外部APIやプラグインを利用することで、サプライチェーン経由で業務データが第三者サービスに送信されるリスクも考えられる。したがって、業務活用を検討するAIシステム・サービスの仕様に応じて、入出力を認める情報の種類を組織として定めることが必要だ。

第二にAI生成物の信頼性に関するリスクだ。従業員がAIを活用して文書作成、データ分析、顧客対応等を行う際、AI生成物の正確性や適切性の検証が不十分になる可能性がある。AIを利用して作成した顧客向け資料等に誤情報や不適切な内容が含まれていた場合、当然に責任はAI利用者が負うことになる。また、著作権侵害の可能性がある文章・画像の生成、自社またはステークホルダーの機密情報を含む可能性がある学習データに基づく出力、バイアスのかかった分析結果等、意図せず第三者の権利を侵害してしまう事態も生じ得る。従業員がAI出力をそのまま使用することで生じるコンプライアンス違反や、品質基準を満たさない成果物の顧客提供といった事態を防ぐため、AI生成物に対する検証プロセスと責任の明確化が不可欠だ。

第三に従業員のスキル空洞化やパフォーマンス格差の拡大が懸念される。生成AIとの対話で再構成される情報は、個人が同じ時間をかけて独力で認知する情報より情報量が多く、もっともらしい。そのため、企業における情報収集・要約・初期分析といった認知的タスクにおける必須ツールとして生成AIはさらに存在感を増すことが予想される。しかし、生成AIの利便性向上に伴い、生成AIによって再構成された情報は元情報の多さからファクトチェックがより煩雑を極めるようになり、従業員が情報の真偽確認を怠るモラルハザードが発生し得る。加えてSBSスイス・ビジネス・スクールの研究結果は、AIツールの頻繁な使用と批判的思考能力の間に有意な負の相関があることを示している。そのため最悪の場合、AIに依存しない情報収集・分析スキルおよび判断力が劣化するといった従業員スキルの空洞化が進行する可能性がある。また、こうした最悪のケースが起こらなくても、認知的タスクで生成AIを有効活用できる従業員とそうでない従業員間で生産性格差が拡大するおそれは当然存在する。AIを安全かつ効果的に利用するためのAIリテラシー教育の実施は継続して企業の重要課題の一つだ。

2026年のAI社会実装の進展は、確実に我々の情報環境と意思決定プロセスを変革する。重要なのは従前と同様、AIの自動化機能に過度に依存することなく、「AIにまかせることは必ずしも安全ではない」という認識を持つことだ。AI時代の恩恵を享受しつつ、新たなリスクに適切に対処するバランス感覚が、2026年以降の社会には不可欠となるだろう。

9.労働市場:賃上げ競争時代の人材獲得リスク

2026年も、過去2年に続いて5%を超える賃上げを表明する経営者が相次いでいる。物価も継続的に上昇し、日本経済の悲願であったデフレ脱却が達成されたとの受け止めもあるが、人材獲得に悩む日本企業にとっては必ずしも良いニュースとはいえない。賃上げしても思うような人材を確保できない「人材獲得・定着リスク」があるからだ。

ここでいう「人材獲得リスク」は大きく3つのリスクを指す。1つ目は、他社と横並びの賃上げが人材確保につながらないリスクである。賃上げ原資を確保し賃上げしたとしても、競合他社が自社と同様に賃上げすれば、獲得できる人材の質・量は変わらない可能性がある。

2つ目は、社内の横並びの賃上げが優秀な人材確保につながらないリスクである。賃上げの際、能力や努力、成果との連動を十分に考慮せずに一律で給与を引き上げることは、努力や成果が報われないという誤った印象を社員に与えてしまい、結果的に社内の不公平感が増してしまう恐れがある。結果として、優秀な人材の離職や「静かな退職」を招く恐れがある。

3つ目は、賃上げの持続可能性のリスクである。賃金上昇の背景には人手不足や転職市場の拡大、女性・高齢者の労働供給力の頭打ちといった長期的なトレンドの変化の影響があることが指摘されている(日本銀行の金融政策の多角的レビュー等)。こうしたトレンドの変化を受け当面は賃金上昇が続くと考えられるが、企業の立場としては賃上げの原資となる利益を確保し続けなければならないことを意味する。利益を確保し続けるための競争力を維持できない企業は、いずれ賃上げ余力が頭打ちとなり人材獲得で劣後することとなるであろう。

企業はこのような人材獲得リスクに対してどのように対処すればよいだろうか。経済産業省がまとめた価値創造経営小委員会中間報告では、イノベーションや新陳代謝により付加価値を高めていく価値創造経営への転換のために、企業のビジネスモデル・戦略の構想と株式市場との対話が必要と指摘している。この発想は人材(労働市場)に対しても同様に求められるであろう。すなわち、企業は新しい人材獲得戦略を構想した上で、労働市場と積極的に対話することが求められる。その大きな方向性として、当社が考えるのは以下の3つである。

1つは、人材を「資本」と捉え人材の価値を最大限に引き出す人的資本経営である。賃上げが人材への投資として機能すれば、賃上げがさらなる付加価値を生み、これを原資に他社と差別化するような一層の賃上げが可能になる。そのためには、自社の競争優位の源泉となるコアコンピタンスとそれを実現する人的資本が何かを明確にし、それを維持・強化するための人事制度や採用・教育・人材戦略を検討、実現することが求められる。

2つ目は、働きがいや働きやすさ・健康を両立させる「ウェルビーイング経営」である。勤務先を選ぶ際には、賃金以外にも、成長機会や専門性の発揮、社会への貢献意識といった働きがいに関する要素や、過重労働がないか、心身の健康や家庭とバランスが取れるかといった働きやすさの要素も評価される。組織の心理的安全性や従業員の健康に投資する健康経営もこれに含まれるだろう。働きがいや働きやすさが確保された職場は賃金以外の差別化要素が生まれるため、優秀な人材を確保できる可能性がある。

3つ目は多様な人材活躍による新たな労働市場の開拓である。具体的には女性の更なる活躍やシニア人材の活躍に加えて、中長期では外国人材の活用が考えられる。帰国を前提とした従来の技能実習制度が2027年4月施行予定の外国人育成就労制度に変わることで外国人材の長期の就労につながれば、特に介護や宿泊、建設業といった人手不足が指摘される業界では人材確保につながることが期待される。働く場所や活躍の機会がまだ限られているこれらの新しい人材をいち早く開拓することで、能力と意欲がある人材を獲得しやすくなるであろう。

当然、これらの取り組みと並行して、企業には賃上げ原資の確保のため、自らの事業ポートフォリオの見直しや新しい市場開拓、そのための積極的な投資によって、利益率を高めることが求められる。「人材獲得・定着リスク」への対応のための新たな一手が必要だ。

10.自然災害:温暖化の進行で増大し続ける気象災害リスク

パリ協定が採択されてから10年余りが経過した。2015年の第21回気候変動枠組条約締約国会議(COP21)で合意されたこの協定は、「本世紀末までに気温上昇を産業革命前と比べて2℃以下、できれば1.5℃以下に抑える」ことを目標としている。この間、各国はNDC(Nationally Determined Contribution、国が決定する貢献(国別の削減目標))を策定・実施してきた。しかし、温室効果ガスの削減幅は目標に達しておらず、UNEPによれば、温室効果ガスの大気中濃度は2024年に観測史上最高値に達した後、2025年も上昇が継続している。また、年間排出量は2020年にコロナ禍の影響で一時的に減少したが、その後は再び増加傾向にある。このことから、当面の間は世界平均気温の更なる上昇が見込まれる。

こうした排出量の増加により、温暖化は着実に進行している。世界の地表平均気温については、2024年に産業革命前と比べて単年で初めて1.5℃以上の上昇を記録した。この上昇トレンドが継続すれば、温暖化の指標である30年平均の上昇幅が2029年には1.5℃に達する見込みと予測されている。

このように温暖化が進行し続ける中で、集中豪雨、熱波、干ばつ等の極端気象や、それに伴う洪水、林野火災等の気象災害が頻発している。気象庁はこうした現象を異常気象として「ある場所(地域)・ある時期(週・月・季節)において30年間に1回以下の頻度で発生する現象」と定義しているが、気候変動によりこれら現象はより高頻度で発生するようになり、もはや「異常」とはいえない状況となっている。

2025年を振り返ると、世界の平均気温は2023年、2024年の記録的な高温と比較して穏やかな年であった。前2年間で強かったエルニーニョの影響が和らいだのが主な要因だ。しかし、穏やかとはいえ、ロサンゼルスや南ヨーロッパの森林火災、中南米やオーストラリアの大洪水等、大規模な気象災害は枚挙に暇がなかった。

2026年は、エルニーニョもラニーニャも発生していない状況で年初を迎えたものの、春の終わりにエルニーニョが発生する可能性も予測されている。今後はその状況によって気象災害、特に熱波、干ばつ、林野火災の多寡が左右されることになる。仮にエルニーニョが発生した場合には、前回2023年のエルニーニョの際に熱波(ヨーロッパ、北アメリカ、中国)、林野火災(カナダ)が発生した各地域については留意が必要であろう。なお、オーストラリアでは今年に入って既に豪雨による大洪水と熱波による林野火災が発生している。また、日本の温暖化は海外と比しても深刻である。1900年頃からの年平均気温の上昇トレンドは、世界平均が0.79℃/100年であることに対し、日本は1.44℃/100年と約1.8倍のペースとなっている。日本においては特に、河川氾濫、内水氾濫、および土砂災害に対する備えを進めることが望まれる。

温暖化が進行する中、極端気象に関連する気象災害の激甚化、頻発化は今後も続くと予想される。企業では増大し続ける気象災害リスクを適切にマネジメントしていくための体制整備が肝要となる。特に、2026年に取り組むべき主なテーマとしては、事業拠点や投資物件等の事業ポートフォリオの気象災害リスクを継続的に特定、評価、削減していくためのリスク管理体制の整備、増大する気象災害リスクへの対策等によるリスク保有手段の見直し、保険料上昇に対するリスク移転方法の見直し、およびサプライチェーンの気象災害リスクに対する脆弱性評価と対策の実施等が挙げられる。

ただし、気象災害リスクは発生時期や規模の予測が困難という特性をもつため、単一の対策では限界がある。このような不確実性の高いリスクに対しては、ハード対策による物理的耐性の確保、ソフト対策による組織対応力の向上、リスクファイナンスによる経済的備え、そしてコミュニケーションによる迅速な対応体制の構築を組み合わせた包括的なアプローチが効果的である。これらの相互補完により、予測困難なリスクに対してもレジリエントな対応体制を構築でき、複数の軸への経営資源分散により最適な投資効率も実現できる。このような多層的なリスク管理体制の構築こそが、激化する気候変動の時代において企業が持続的な成長を実現するための鍵となる。

著者紹介

柴田 慎士 経営企画部 兼 ビジネスリスク本部 上級主席研究員

本レポートの全体統括・全体企画。

執筆:「5.米国・世界経済:AIブームの減速・AIバブル崩壊はありうるのか」

分担執筆:「1.トランプ政権:不確実性に翻弄される産業界」

専門分野:経営管理態勢・リスクマネジメント態勢構築、リスク計測・事業性評価、財務モデリング、社会経済動向調査。

米国公認会計士(USCPA)、公認内部監査人(CIA)

川口 貴久 ビジネスリスク本部 兼 経営企画部 主席研究員、マネージャー

本レポートの全体企画。

執筆:「3.経済安全保障2.0:変化と継続性」、「4.台湾をめぐる危機:ますます注目を集める 「2027年問題」」

分担執筆:「1.トランプ政権:不確実性に翻弄される産業界」

専門分野: 国際政治・安全保障、新興テクノロジー、リスクマネジメント態勢構築

長村 勇汰 ビジネスリスク本部 主任研究員

執筆:「2.各国政治:政権基盤の脆弱化による政策の一貫性・予見可能性の低下」

専門分野:外交、国際政治

室町 篤 製品安全・環境本部 サステナビリティユニット 主任研究員

分担執筆:「6.サステナビリティ:揺り戻しの中で着実に進むサステナビリティ」

専門分野:サステナビリティ情報開示、TCFD対応、ビジネスと人権対応

近藤 悠生 製品安全・環境本部 サステナビリティユニット 研究員

分担執筆:「6.サステナビリティ:揺り戻しの中で着実に進むサステナビリティ」

専門分野:サステナビリティ情報開示、TCFD対応、ビジネスと人権対応

教学 大介 サイバーセキュリティ事業部 チーフコンサルタント

執筆:「7.サイバーセキュリティ:ゼロトラスト時代のサプライチェーン管理と企業間責任」

専門分野:サイバーセキュリティ、サイバー保険

牛島 康晴 CDOユニット 主任研究員

執筆:「8.AI利活用:業務利用の浸透を念頭に抑えるべきリスク」

専門分野:AIガバナンス

守屋 亮佑 ビジネスリスク本部 主任研究員

執筆:「9.労働市場:賃上げ競争時代の人材獲得リスク」

専門分野:健康経営、データヘルス、人的資本経営、コーポレートガバナンス

羽柴 利明 企業財産本部 主席研究員

執筆:「10.自然災害:温暖化の進行で増大し続ける気象災害リスク」

専門分野:自然災害リスク、気候変動リスク

※本レポートの全体企画を除き、氏名順はレポート掲載順。

サービスご案内

- リスクマネジメント・危機管理 https://www.tokio-dr.jp/service/risk_crisis/

- 地政学リスク・インテリジェンスサービス https://www.tokio-dr.jp/service/politics/intel_service/

- 気候関連情報開示支援コンサルティング https://www.tokio-dr.jp/service/sustainability/scenario_analysis/

- ESG外部評価対応コンサルティング https://www.tokio-dr.jp/service/sustainability/esg/

- 水災リスク評価 https://www.tokio-dr.jp/service/natural_risk_assessment/water/

- 物理的リスク評価 https://www.tokio-dr.jp/service/physical_risk_scenario_analysis/

- セキュリティリスクレイティングサービス Security Scorecard https://www.tokio-dr.jp/service/cyber/ssc/

- ウェルビーイング経営/人的資本経営 https://www.tokio-dr.jp/service/human_resources/