東京海上dR GXレポート「米国における反ESG潮流と金融機関によるGFANZ脱退」

2025/11/17

目次

- GFANZの概要とネットゼロに向けた金融セクターの取り組み

- GFANZからの金融機関の脱退

- GFANZからの金融機関脱退に関する反ESG潮流の影響

- 主要金融機関における脱退の要因とその後

- 個別の脱退実態を踏まえた今後の金融セクターの動向

- 企業への影響とまとめ

東京海上dR GXレポート「米国における反ESG潮流と金融機関によるGFANZ脱退」PDF

東京海上ディーアール株式会社 製品安全・環境本部サステナビリティユニット 研究員 近藤 悠生

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年10月31日

今年に入ってから、米国を中心とした反ESGの潮流等の影響を受け、ネットゼロを目指す世界的な金融機関連合であるグラスゴー金融同盟(Glasgow Financial Alliance for Net Zero: GFANZ)から脱退する金融機関1 が相次いでいます。一見すると金融セクターにおけるネットゼロへの動きが停滞したように見えるこの動きは、GXを目指して資金調達を行う企業にとってどのような影響を与えるのでしょうか。本稿においては、GFANZから脱退した金融機関の個別事例も取り上げつつ、解説していきます。

脚注

1 本稿では「金融機関」を、銀行、保険会社等に加えて機関投資家も含む広義の概念として定義します。

1. GFANZの概要とネットゼロに向けた金融セクターの取り組み

GFANZは現カナダ首相のマーク・カーニー氏が中心となって、2021年4月に設立されました2。その目的は金融セクターの有する膨大な資金を実体経済の1.5度目標に整合した移行のために動員することです。より具体的には、①ネットゼロへのコミットメントを金融セクター内で拡大しつつ、②業種3間の整合がとれるように調整し、③コミットメントを裏付けする投融資の移行計画や中期目標の設定を推し進めることを目指していました。また、付随して金融インフラの整備や公共政策の提唱等も活動の目標に含まれています4。

組織体制としては、設立当初は金融セクター内の6業種(アセットオーナー、アセットマネージャー、銀行、保険、コンサルティング会社、サービスプロバイダー)のアライアンスを傘下に収め、その後、ベンチャー・キャピタルと輸出信用保証機関のアライアンスも加わりました5。各金融機関は自身の業種に応じてこれらアライアンスに加盟することにより、間接的にGFANZの一員となる仕組みになっています。

前述した目的の達成のため、GFANZはネットゼロ経済と現況との間にある3つのギャップ、すなわち「アクションギャップ」、「データギャップ」、および「投資ギャップ」を解消する必要があると考えました6。ここでいう「アクションギャップ」とは、経済全体のネットゼロ達成へ向けた具体的な道筋として、金融機関や企業等によるネットゼロに至るまでの移行計画が十分に策定・開示されていないことを指します。「データギャップ」は、移行計画に沿った金融機関の投融資に不可欠な、投融資先企業による情報開示が不足していることを意味します。また、「投資ギャップ」はネットゼロ経済の実現に必要な投融資額と実績との差を指しており、特に発展途上国においてエネルギー移行に要する資金の供給が大幅に不足していると指摘しています。

そのため、GFANZはまず「アクションギャップ」に対しては、金融機関およびその投融資先である企業がネットゼロに向けた移行計画を策定する際のガイダンス等を策定・公表し7、金融機関にとってのScope3排出量 (ファイナンスド・エミッション)も含めたネットゼロへの道筋が描けるような支援策を打ち出してきました。「データギャップ」に対しては、気候データ運営委員会(CDSC)が進める「ネットゼロ・データ公共ユーティリティ」(NZDPU)の開発をCDP等とともに支援し8、企業による開示情報をまとめたデータベースとして、金融機関をはじめとした様々なステークホルダーが自由に情報へアクセスできるような環境整備に貢献しました9。また、「投資ギャップ」に対しても、インドネシアやベトナムにおけるエネルギー移行を目指す官民共同プラットフォームである「公正なエネルギー移行パートナーシップ」(JETP)において、民間金融機関による資金動員のとりまとめ役を担うなど資金供給のための取り組みを進めています10。さらに、金融セクターを超えた働きかけとして、上記3つのギャップ解消に貢献する公共政策の提案も行ってきました11。

脚注

2 同氏はイギリスの中央銀行にあたるイングランド銀行の総裁を2020年まで務め、2015年には金融安定理事会の議長(兼任)として気候関連財務情報開示タスクフォース(TCFD)の設置を進めました。また、GFANZ設立当時においては気候関連の国連事務総長特使を務めていました。

3 ここでいう「業種」は「セクター」の下位概念であり、金融という大きな分類の中における、銀行、保険、アセットマネージャー等の小分類を指します。

4 United Nations Environment Programme, “Mark Carney, UN Race to Zero campaign, COP26 Presidency launch Net Zero Financial Alliance.”

5 ここでいうアライアンスとは、各種のイニシアティブの中でも、加盟制かつ個々の加盟組織の自立性が高い企業(金融機関)連合的な性質を有するものを指しています。2021年のCOP26時点において、アセットオーナーとしてはNet-Zero Asset Owners Alliance(NZAOA)とParis Aligned Asset Owners Initiative、アセットマネージャーとしてはNet Zero Asset Managers Initiative(NZAM)、銀行としてはNet-Zero Banking Alliance(NZBA)、保険としてはNet-Zero Insurance Alliance(NZIA)がGFANZに参画しており、加盟機関の合計資産規模はその当時において130兆ドルに達しました。

6 GFANZ, “GFANZ 2024 Progress Report.”

7 一例として、GFANZ, ”Financial Institution Net-zero Transition Plans.”

8 CDPは国際的な非営利団体であり、機関投資家の要請に基づいて世界中の企業や自治体に対して情報開示を促す仕組みを運営しています。

9 CDSCはフランスのマクロン大統領とGFANZ共同代表であるマイケル・ブルームバーグ氏が2022年6月に立ち上げたイニシアティブです。同イニシアティブは、各企業のGHG排出量や移行計画等の気候関連データがこれまで比較可能性や入手容易性を欠いていたことをネットゼロ達成の阻害要因と捉え、投資家や規制当局等が各組織のネットゼロに向けた進捗状況を適切に確認・監督できるよう、データプラットフォームであるNZDPUの開発を進めてきました。NZDPU, “French President Emmanuel Macron and UN Secretary General’s Special Envoy for Climate Ambition and Solutions Michael R. Bloomberg Announce a Climate Data Steering Committee to Advise How to Capture and Create Open, Centralized Climate Data to Accelerate the Transition Towards a Resilient, Net Zero Global Economy.”

10 GFANZ, “Actions to Mobilize Capital to Emerging Markets and Developing Economies.”

11 GFANZ, “Call to Action: One Year On.”

2. GFANZからの金融機関の脱退

GFANZとその傘下の各アライアンスはその発足以来、順調に加盟機関数を伸ばしつつありましたが、2023年に入るとその動きに変化がみられるようになりました。主に損害保険会社により構成されるアライアンスであるNZIAから、同年3月のミュンヘン再保険の離脱を皮切りに多数の機関が脱退し始めたためです。NZIAには2023年の年初時点で29社が加盟していたものの、同年末までにその3分の2近くが脱退しています(図表1)。このように加盟機関の脱退が相次いだ結果として、2024年4月にNZIAは解散に至りました。

2024年後半からは、銀行が加盟するNZBAからもバンク・オブ・アメリカやモルガンスタンレー等大手機関が多数脱退し、同アライアンスに所属する機関の資産の合計は2024年1月時点での74兆ドルと比較して2025年8月時点で41兆ドルまで実に45%減少しています。一方で加盟機関数の減少割合は141から125への11%に留まるため、資産を多く有する大手銀行を中心とした脱退だったことが分かります。また、NZBAと時を同じくして、アセットマネージャー業種のアライアンスであるNZAMからも、2025年初頭にかけて、設立当初からの加盟機関であった世界最大規模の資産運用会社であるブラックロックや、NZIAからは離脱しつつもNZAMやNZAOAには残留していたミュンヘン再保険等複数の大手金融機関が脱退しました。NZAMについては、NZIAからの脱退が拡大した2023年ごろにもバンガード等大手を含む一部が離脱したものの、直近のおける脱退の動きはより大きなものとなっています12。

図表1:GFANZ傘下の各アライアンスにおける加盟機関数と資産規模の変化

(出典)Wayback Machineを用いた公式サイト調査に基づき筆者作成

脚注

12 ただし、これまで気候関連の取り組みを主導してきたブラックロックの離脱が象徴的ではあるものの、離脱した大手機関数自体はNZBAと比して多くないことから、図表1に示されるように加盟機関数と運用資産規模の変化はほとんど見られません。

3. GFANZからの金融機関脱退に関する反ESG潮流の影響

このようなGFANZ脱退の動きについては、気候変動に関する米国内の政治的対立等に端を発する反ESGの潮流からの影響が一般に指摘されますが、具体的にはどのように関連しているのでしょうか。

GFANZおよびその傘下アライアンスの下では、加盟機関が足並みをそろえて、ネットゼロに向けたエンゲージメントを投融資先の企業に対して行うことになります。これについて米国では、カルテルや独占行為等を禁ずる反トラスト法13に違反するのではないかという批判の声が共和党系の州を中心に上がるようになり、2023年5月には、23州の司法長官がこの懸念を連名でのNZIA向け書簡という形で明示するに至りました14。特にテキサス州はこのNZIAへの書簡送付に参加したほか、NZBA加盟機関に対して2023年より法的措置を含む圧力をかけ、NZAM加盟機関に対して反トラスト法違反の訴訟を起こすなど(後述)、一連の反ESGの潮流の中で重要な役割を担っています。

米国では、各金融業種のうち保険事業について連邦政府ではなく各州の権限で規制を行うことができます。そのため、米国市場に展開する保険会社は、規制や訴訟のリスクを回避すべく、2023年時点で早期にNZIAから脱退する動きを見せました15。その後、連邦政府が規制するアセットマネージャーや銀行についても、2024年6月に連邦議会下院の司法委員会がESG投資の違法性を指摘するレポートを公表し16、また同年11月の大統領選挙にてトランプ氏が勝利したことにより、連邦政府の政策転換を見越してNZAMやNZBAから脱退するようになったと考えられます。

NZAMに属するアセットマネージャーについては、反トラスト法の問題に加えて、従業員退職所得保障法(ERISA)に規定される受託者責任に関する論争も大きな影響を与えています。受託者責任とは、資産の信託を受けた者(受託者)が、その資産の運用等に際して、当該資産の委託者および受益者の利益を第一とする責務を指します。そのため、受託者たるアセットマネージャーが「ネットゼロに沿った投資」を掲げるNZAMを通じ、資産運用益の最大化ではなく、気候変動の緩和という政治的目標に基づいて資産運用を行うのはこの責務に反するのではないか、という指摘がされました。この論争自体にはいまだ明確な決着がついていないものの、2023年4月には共和党の検事団が米国内の資産運用会社に宛てて、前述した反トラスト法の件と併せて法令違反の可能性を警告する書簡を発しています17。また、2025年7月にも共和党派の21州の財務長官が連名で多数の資産運用会社に宛てて書簡を送り、受託者責任に反するESG投資をやめるよう警告するなど18、規制や訴訟リスクにつながる重要な争点となっています。

また、これらの法的な指摘を含むものとは別に、トランプ政権による環境関連規制の緩和と、規制緩和に伴う化石燃料への投資強化の動きも影響していると考えられます。現在の米国でGFANZに残留することは、機会獲得よりも機会損失の方が大きいと判断する金融機関が多く存在すると予想されます。

脚注

13 反トラスト法は単一の法律ではなく、シャーマン法、クレイトン法および連邦取引委員会法等の総称となっています。

14 Reinsurance News, “Republican AGs pen critical letter to NZIA members conveying 'legal concerns.'”

15 Reuters, “U.S. regulation fears drive insurers' climate alliance break-up.”

16 House Judiciary Committee, “New Report Reveals Evidence of ESG Collusion Among Left-Wing Activists and Major Financial Institutions.”

17 Washington Examiner, “GOP attorneys general threaten legal action to companies who prioritize ESG invesments.”

18 Utah Office of State Treasurer, “Letter from 26 State Financial Officers to Asset Managers Regarding Fiduciary Duty.” なお、翌月には民主党派の財務長官17名も、逆にESG投資方針を維持するよう求める書簡を資産運用会社に宛てて送っています。Office of Vermont State Treasurer, “The Role of Investor-Owners in Corporate Governance.”

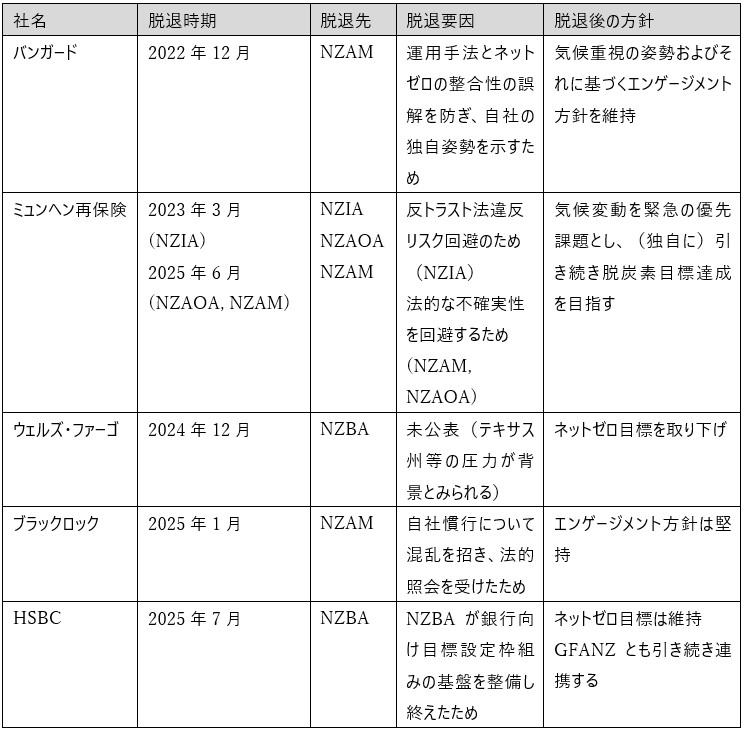

4. 主要金融機関における脱退の要因とその後

では、前節でみてきたような反ESGの影響を受けて、GFANZ脱退後の各金融機関はそのネットゼロへの姿勢をどのように変容させたのでしょうか。本節ではGFANZおよびその傘下アライアンスにとってターニングポイントになったと考えられる主要な5つの脱退事例に焦点を当て、それら金融機関における脱退の要因とその後の動向にどのような変化がみられるのか整理していきます。

(1)米大手資産運用会社バンガードのNZAM脱退(2022年12月)

GFANZ傘下アライアンスからの最初の主要な離脱機関となったのは米大手のバンガードであり、同社は2022年12月にNZAMからの脱退を表明しました。バンガードは気候変動が財務リスクとなることや、それゆえに自社の投資先における情報開示が重要であることは認めていました。しかし、NZAMへの参加によってインデックスファンド運用とネットゼロとの整合性について投資家に混乱を与え19、バンガードの独立した立場を不明確にしていたため、投資家により明確なメッセージを伝えることを理由として離脱に至りました20。その真意は定かではありませんが、自社の独立性への言及があることから反トラスト法違反リスクへの配慮もうかがうことができます。ただ、同社はNZAM脱退後も、投資先に対して気候リスクに関する情報開示や対応を求めるエンゲージメント方針を独自に維持し続けており21、後述するブラックロックやステート・ストリートとともに被告として反トラスト法違反の訴訟を提起されている立場にあります22。

(2)独大手再保険会社ミュンヘン再保険のNZIA脱退(2023年3月)

2023年3月にNZIAから離脱したミュンヘン再保険は、NZIAから離脱した主要な保険会社の中で唯一、その理由を明示しています。同社は脱退に際して、「反トラスト法違反のリスクを冒すことなく世界中の保険会社が集団的なアプローチで脱炭素目標を追求する機会は非常に限られている」としたうえで、自社が個別的に脱炭素目標を追求した方が効果的であると表明しました23。これは、反トラスト法違反のリスクが脱退の引き金となったことを、前述のバンガードよりも明確な形で示しています。なお、ミュンヘン再保険は2025年6月に、NZAMとアセットオーナーのアライアンスであるNZAOAからも脱退していますが、その際にも「民間イニシアティブに対する各国の法規制上の評価基準が曖昧化しており、相反する規制要件や法的不確実性が生じるリスクが高まっている」ことを理由として挙げています24。つまり、この際も、NZIA離脱時と同様に法的リスクの回避を意図しての行動だったと考えられます。そうした背景から、ネットゼロに向けた積極的な取り組み姿勢自体は変わっておらず、二度目の離脱時には、気候変動への対応は引き続き緊急の優先課題であるとしたうえで、2025年時点に策定した気候関連目標25を達成していることに言及しています。

(3)米大手銀行ウェルズ・ファーゴのNZBA脱退(2024年12月)

米大手銀行のウェルズ・ファーゴは、2024年12月から翌月にかけて連続的にNZBAを脱退した米大手銀行群の一つです。脱退時期としてはゴールドマン・サックスに続く二番目となります。ウェルズ・ファーゴは他のゴールドマン・サックス、バンク・オブ・アメリカ、シティグループ、モルガンスタンレー、JPモルガンチェース(以上、脱退順)と同様に明確な脱退理由を明かしていませんが、前述のとおり、背景として反トラスト法違反のリスクに関する指摘やトランプ氏の公約による化石燃料推進の機運があったほか、テキサス州司法長官から同州との契約可否をめぐって法的措置を含む圧力をかけられていたとみられます26 。これ自体は同社以外の5行にも共通でしたが、ウェルズ・ファーゴに特徴的なのは脱退後の気候関連の方針です。同社はNZBA脱退後の2025年2月に、これまで掲げてきた2050年のネットゼロ達成目標、および2030年時点のセクター別排出量目標を取り下げると発表しました27。その理由として同社は、(自社ではなく融資先の排出量に依存する)ファイナンスド・エミッションの目標達成には自社で制御できない要因が多いことを挙げ、実際に石油・ガス、パイプライン等に対する融資残高が550億ドルに上ることに言及しています。いずれにせよ、このようなネットゼロ目標等の取り下げは、大手金融機関として初の事象となりました。

(4)米大手資産運用会社ブラックロックのNZAM脱退(2025年1月)

大手資産運用会社であるブラックロックは、NZAMのみならずGFANZの意思決定機関にも参加するなど、同組織の設立時からいわば屋台骨として機能してきました。しかし、NZBAからの離脱が相次いでいた2025年1月に同社は、NZAMを含めて多数の気候イニシアティブに参加・加盟してきた結果として「ブラックロックの慣行に関して混乱を生じさせ、様々な公的機関から法的な照会を受けることになった」と述べ、NZAMからの脱退を表明しました28。ここでは名指しこそされていないものの、前述のとおりNZBA加盟機関へのテキサス州司法長官による圧力や、同州らによるブラックロック、バンガードおよびステート・ストリートに対する反トラスト法違反訴訟等が影響していると考えられます。ただ、ブラックロックはNZAM脱退表明と同日に公表した米国内およびグローバルでのエンゲージメント方針において、気候変動に関して前年の方針を踏襲する旨を発表しています29。具体的には、企業で気候関連のリスクが適切に管理されていない場合には取締役選任時に懸念を表明し、また株主の長期的利益に適う場合には気候関連の株主提案に賛同することもありうるとしました。

(5)英大手銀行HSBCのNZBA脱退(2025年7月)

前述した米大手6行の離脱や2025年3月における日本のメガバンク3行らの脱退後も欧州では大きな離脱の動きがみられない状況が続いていましたが、英大手銀行のHSBCが2025年7月に脱退すると、それを皮切りに同じく英大手のバークレイズやスイス大手のUBSらが脱退する事態となり、NZBAが加盟制アライアンスとしての活動を終了する重要な契機となりました30。HSBCは、NZBAが銀行による最初の目標設定等にとって指針となる枠組みの開発にこれまで従事し、今日その基盤が既に整ったとして、「自社も多くの同業他社と同様に脱退」する旨を表明しています31。上記の記述において脱退理由は必ずしも明確とはいえませんが、既にNZBAは当初期待された役割を果たし終えたため、反トラスト法違反その他の法的リスク等を冒してまで所属する意味が失われたという意図ではないかと考えられます。ただ、HSBCはこれまでみてきた金融機関とは異なり、NZBAからの脱退表明に際して引き続きGFANZと連携していくことを明示しています。また、同様に2050年のネットゼロ達成目標を堅持していくと述べており、ウェルズ・ファーゴのような方針転換はみられない状況です。

以上に挙げた5つの事例をまとめると図表2のとおりとなります。

図表2:金融機関のGFANZ脱退要因および脱退後の気候関連方針

(出典)各社公表資料に基づき筆者作成

脚注

19 インデックスファンドは「パッシブ運用」として市場全体に投資する仕組みですが、自社ポートフォリオのネットゼロを志向する場合にはそれに当てはまる企業を選び、あるいは当てはまらない企業を排除する「アクティブ運用」に近しい発想となるため、このような混乱が生じたと考えられます。

20 Vanguard, “An update on Vanguard’s engagement with the Net Zero Asset Managers initiative (NZAM).”

21 Vanguard, “Vanguard’s approach to climate risk governance.” なおエンゲージメント方針の中では、ポートフォリオ企業の株主が得る利益を保護し増大させることだけが目的である旨を明記しており、受託者責任に関する批判を回避する意図が読み取れます。

22 Bloomberg, “BlackRock, Vanguard Accused of Antitrust Violations by Texas.” テキサス州側は、バンガードがNZAMを離脱した後も引き続き違法に企業間の競争を減少させていると主張しています。

23 Munich Re, “Munich Re discontinues NZIA membership.”

25 同目標においてミュンヘン再保険は、化石燃料への投融資や保険引き受けの削減とそれによるファイナンスド・エミッションの削減等を掲げていました。Munich Re, “Climate Ambition & Reporting.”

26 Attorney General of Texas, “Wells Fargo Withdraws from Net-Zero Banking Alliance Following Attorney General Paxton’s Review of Financial Institutions Boycotting Energy Companies; Paxton Urges Other Major Institutions to Rescind Unlawful ESG Commitments.”

27 Wells Fargo, “Sustainability.”

28 BlackRock, “Excerpt from letter to clients on BlackRock's decision to leave NZAM.”

29 BlackRock, “BlackRock Investment Stewardship : Proxy voting guidelines for Benchmark Policies- U.S. securities.” およびBlackRock, “BlackRock Investment Stewardship: Global Principles for Benchmark Policies.”

30 ESG today, “Net Zero Banking Alliance Ceases Operations.”

31 HSBC, “Statement on the Net Zero Banking Alliance.”

5. 個別の脱退実態を踏まえた今後の金融セクターの動向

前節で検討したように主要な個別事例を見る限り、GFANZからの脱退は必ずしも金融セクターのネットゼロに向けた姿勢の消極化を意味するわけではありません。実際、NZBAを脱退した機関を含めて400近い銀行が加盟する責任銀行原則(PRB)によれば、2025年6月の調査時点において、加盟する銀行のうち90%以上が引き続き気候変動を重点分野と位置付けていることが示されています32。また、計5,000以上のアセットオーナーおよびアセットマネージャーが加盟する責任投資原則(PRI)の円卓会議において、投資に関する情報開示の抑制や「ESG」という言葉の言い換え等を行いつつも、ESGに配慮した投資方針自体は維持していくことが確認されています33。

個社レベルにおいても、2025年7月に科学的知見と整合した目標(SBT)の金融機関向けの認証基準が公表された際には、世界で135の金融機関がこの基準に賛同する動きを示しています34。同基準には石炭火力発電への投融資を行わないこと等が盛り込まれていますが、これは2022年にGFANZが加盟機関から「厳しすぎる」という批判を受けて遵守規定を廃止した35 Race to Zero基準とほぼ同等のものといえます。認証基準の公表からまだ十分な期間が経過していないため、この動きが今後金融セクターのメインストリームとなるかは定かでないものの、現時点においても少なくない数の機関がネットゼロへの積極姿勢を維持していることを示すと考えられます。

また、GFANZ自体も、金融機関の「アクションギャップ」と「データギャップ」は既に解消されたとして、残された「投資ギャップ」に対処すべく、2025年1月に業種別アライアンスを中心とした構成から地域別ネットワークを中心とした構成へと組織体系を変化させました36。これは、金融セクター内の各業種の整合性を取りつつセクター全体をネットゼロに誘導するという当初の役割から、途上国を中心として不足するエネルギー移行用資金の供給へと役割を変化させつつあることを意味します。背景には米国等におけるESG批判をかわす目的があるとも推察されますが、いずれにしても単に活動縮小に向かっているわけではありません。

このように方針・役割を大きく転換しつつも、金融セクターのネットゼロに向けた協力枠組み、イニシアティブを存続させようとする動きは傘下アライアンスにも共通しており、NZBAにおいても組織形態を、加盟制アライアンスからガイダンス策定イニシアティブへと転換しようとする動きがみられています37。また、NZAMは活動の一部を停止し、組織方針等の見直し作業に入ることを決定しています38。既に解散したNZIAについても、その解散直後にUNEP Finance Initiativeの指導下で「ネットゼロのための保険移行フォーラム(FIT)」が創設されたことにより、形態を変えつつも保険会社間では一定の連帯が維持されているということができるでしょう39。

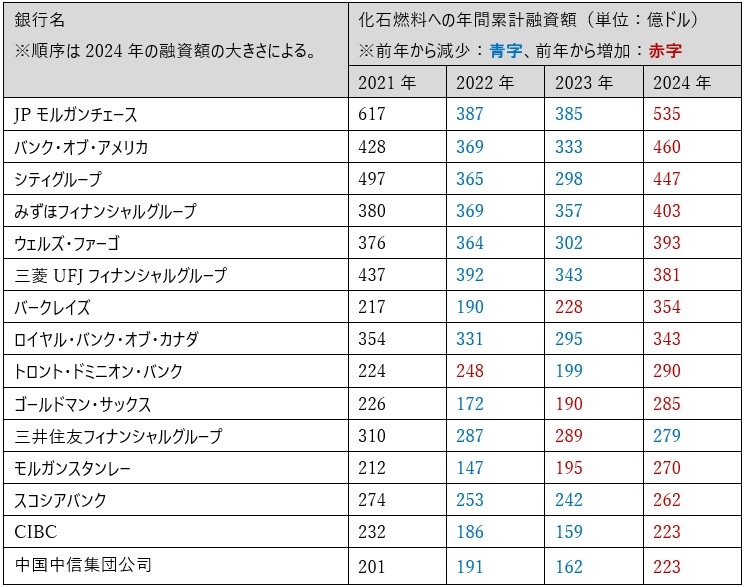

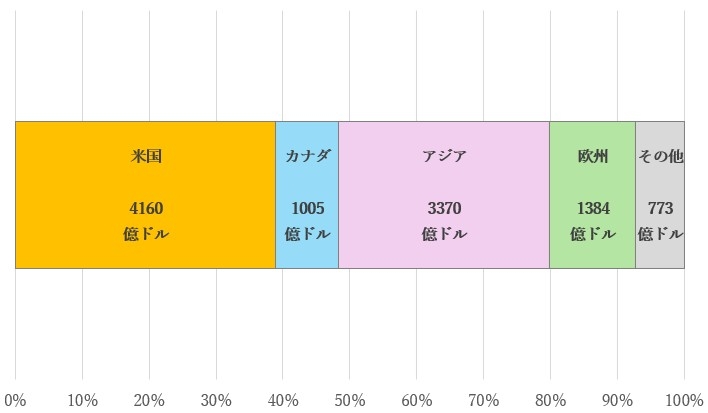

しかし、その一方で、ロシアによるウクライナ侵攻後の石油価格の再上昇や、エネルギー安全保障の重要性が増したことを受けて、ネットゼロを宣言する金融機関においても石油やLNGへの投融資が再び増加する動きが見受けられます。銀行業を調査対象として複数の環境NGOが共同で発表したレポートによれば、NZBAを離脱した米国の大手6行を中心として、2021年以降に減少傾向にあった化石燃料への融資額が2024年にふたたび増加に転じているとされます(図表3)。特にこれら融資の対象となる化石燃料事業者等のおよそ4割が米国に本社を置く企業であることから(図表4)、米国のトランプ政権下において各種環境規制を緩和する動き40やそれに基づいて化石燃料採掘を推し進める「drill baby drill」政策によって、こうした化石燃料への投融資が米国を中心に今後も増大する可能性は否定できません41。

図表3:銀行別の化石燃料に対する融資額の変動

(出典)「Banking on Climate Chaos: Fossil Fuel Finance Report 2025」pp.10-11より筆者作成

図表4 2024年の化石燃料融資における融資先企業の本社所在地域

(出典)「Banking on Climate Chaos: Fossil Fuel Finance Report 2025」pp.21より筆者作成

脚注

32 UNEP Finance Initiative, “Principles for Responsible Banking Third Biennial Progress Report.” なおPRBには、NZBAを脱退した主要な金融機関のうち、米国のシティグループ、日本の3メガバンク、英国のバークレイズらが引き続き加盟しています。

33 PRI, “How PRI signatories are navigating US policy uncertainty.”

34 SBT initiative, “The SBTi opens net-zero standard for finance industry.” なお、135の機関の内訳は、SBT initiative 「Target Dashboard」に掲載されている「Financial Institutions」のうち、「Net-Zero Status」 が「Committed」となっているものを選択することにより確認できます。現時点では、本稿で名前を挙げて取り上げた各金融機関は含まれていません。

35 GFANZ, “2022 Progress Report.”

36 GFANZ, “2025: New Year Update from GFANZ Secretariat.” なお、GFANZによれば、アクションギャップはGFANZの移行計画ガイダンスを多くの金融機関が受容したことや、同ガイダンスに基づく移行計画の開示フレームワークが英国等において法制化されたことによって解消したとされます。また、データギャップについては、GFANZと直接的に関係するわけではありませんが、IFRS財団によって気候変動に関してグローバルスタンダードとなる情報開示基準が設定され、それに基づく企業の開示が大幅に増加したことによって解消したとされます。

37 UNEP Finance Initiative, “Update from the Net-Zero Banking Alliance – August 2025.”およびESG today, “Net Zero Banking Alliance Ceases Operations.”

38 NZAM, “Update from the Net Zero Asset Managers initiative.”

39 ただし、FITには、NZIAの解散直前まで残っていた加盟機関のほとんどが所属しているものの、2023年中にNZIAを脱退した機関の多くは復帰していません。

40 環境保護庁による温室効果ガスの「危険性」認定を撤回する提案や、それに基づいて化石燃料事業者等による温室効果ガス排出量の報告を廃止する提案等が該当します。

41 ただし、2024年における化石燃料融資の増大については、米国の石油・ガス企業における大規模なM&Aが複数生じたこととの関連性が指摘されており、そのM&Aブームが収束したことにより、今後の見通しは不透明となっています。Ernst & Young, “US Oil and Gas Reserves, Production and ESG Benchmarking Study 2025.”およびOilprice.com, “Wall Street Oil & Gas Lending Down 25% YTD.”

6. 企業への影響とまとめ

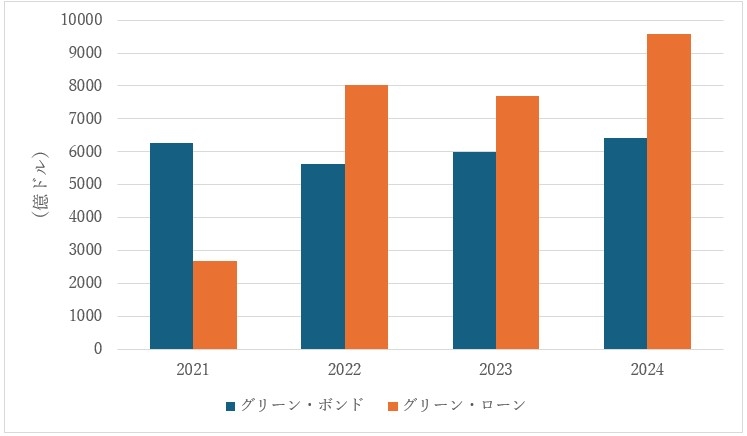

前節までに述べた通り、GFANZからの脱退増加をもって、ただちに金融機関によるネットゼロへの動きが後退したとは言えません。多くの金融機関が各々のネットゼロ方針とその達成に向けた移行計画を維持している以上、サステナブル・ファイナンスによるGXに向けた企業への資金供給について、今回のGFANZ脱退の増加による影響は、少なくとも米国外においては限定的だと考えられます。実際に、例えばサステナブル・ファイナンスの手法であるグリーン・ボンドおよびグリーン・ローンについて42、世界全体での残高推移を見てみると図表5に示すとおりとなります。これによれば、グリーン・ボンドの発行残高は2022年から2024年まで一貫して増加傾向にあり、またグリーン・ローンの実行残高は2023年に若干減少したものの、2024年には増加に転じています。つまり、2023年からグローバル規模で生じたGFANZからの脱退や2024年における化石燃料融資の増加は、環境に配慮した投資および融資による資金供給量の変動とは必ずしもリンクしていないことがわかります。

図表5 世界全体におけるグリーン・ボンド発行残高およびグリーン・ローン実行段高の推移

(出典)Environmental Finance, ”Environmental Finance Data”に基づき筆者作成

ただし、GFANZ(傘下の各アライアンス)から脱退した金融機関は、その手続きやルールに縛られなくなったために、個々の金融機関によって自由度の高い対応が行われる可能性は否めません。具体的な例としては、ESGに関連する融資条件や、株主総会での議決権行使等を通じた企業へのエンゲージメントが金融機関・機関投資家によって異なるものとなるケースが想定され、個別的な対応を要することから企業側における対応コストの増加が見込まれます。また、GFANZに残留する金融機関についても、NZBAやNZAMが組織形態の変換等のために活動を停止したことに鑑みれば、各機関の裁量に委ねられる要素が大きくなるでしょう。

前述のとおり(米国外においても)化石燃料関連の投融資を拡大する金融機関が存在する一方で、化石燃料の新規投融資を停止してSBT認定の取得を目指す金融機関も存在するなど、各機関の姿勢は多様化しています。こうした状況の中で、各企業は資金調達先および資金調達の手法を多様化させていくことが求められます。

脚注

42 グリーン・ボンドは主に機関投資家による債券投資、グリーン・ローンは銀行等による融資という形態で資金供給が行われます。

執筆者プロフィール

近藤 悠生

製品安全・環境本部 サステナビリティユニット 研究員