東京海上dR GXレポート「「一つの大きな美しい法案(OBBBA)」による脱炭素関連減税見直しの概要」

2025/7/28

目次

- クリーンビークル(CV)関連の税額控除見直し

- 電力関連の税額控除見直し

- クリーン水素・クリーン燃料の税額控除見直し

- CCUS(炭素隔離)・脱炭素関連サプライチェーンの税額控除見直し

東京海上dR GXレポート「「一つの大きな美しい法案(OBBBA)」による脱炭素関連減税見直しの概要」PDF

東京海上ディーアール株式会社 経営企画部兼ビジネスリスク本部 上級主席研究員 柴田 慎士

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年7月21日

2025年7月4日、米国トランプ大統領は、「一つの大きな美しい法案(“the One Big Beautiful Bill Act”、以下「OBBBA」)に署名し、同法案が成立しました。

OBBBAでは、2017年のトランプ第1期政権下で発効した減税措置(いわゆるトランプ減税)の恒久化をはじめとする減税に注目が集まっています。その一方で、OBBBAには、減税等による歳入減に伴う財政赤字拡大を埋め合わせるほどの規模ではないものの、歳出削減や歳入確保を図る条項もあります。

その一つが脱炭素関連の支援策の早期終了・打ち切りです。その多くがバイデン政権期の2022年に成立したインフレ抑制法(IRA)による税額控除の見直しであり、米国の脱炭素関連市場への影響は大きなものがあります。本稿ではそのようなOBBBAによる脱炭素関連減税の見直しについて概説します。

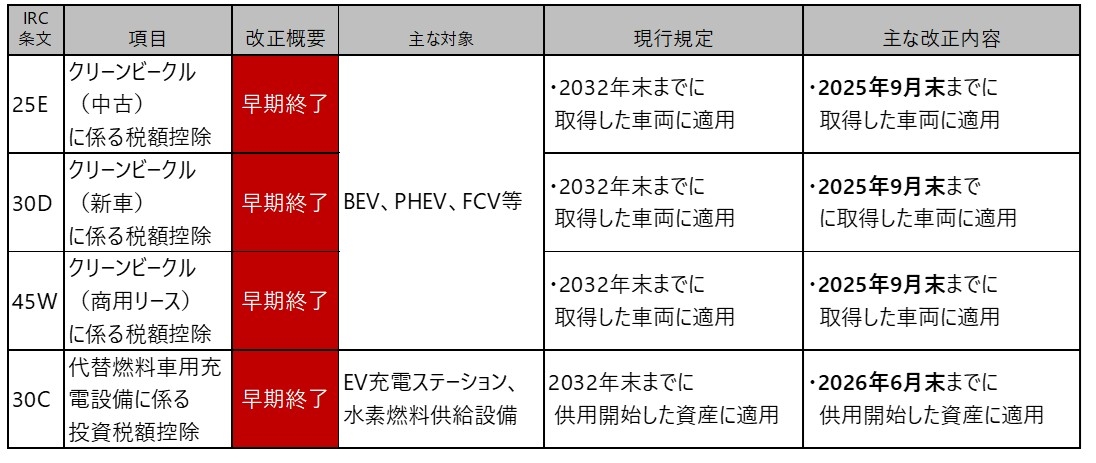

図表1. OBBBAによる脱炭素関連税額控除見直しの概要(当社作成)

1. クリーンビークル(CV)関連の税額控除見直し

OBBBAによる脱炭素減税見直しで最も注目されているのがクリーンビークル(CV)関連の税額控除(25E、30D、45W)の早期終了です。IRAでは2032年末までに取得した車両に対して新車で最大7500ドル、中古車でも最大4000ドルの税額控除が認められていました。クリーンビークル(CV)には、バッテリー式電気自動車(BEV)、プラグインハイブリッド車(PHEV)、燃料電池車(FCV)等が含まれます。

OBBBAによる見直しにより、新車・中古車・商用リース車いずれも2025年9月末までで税額控除が打ち切られることになりました。また、合わせて自宅等にCV等用の充電ステーション等を整備した際の投資税額控除も2026年6月までに供用開始した資産までで早期終了することとなっています。

図表2. クリーンビークル(CV)関連の税額控除の主な改正内容(当社作成)

バイデン政権は30年に乗用車の新車販売台数の50%をCVとすることを目標として掲げ(トランプ大統領はOBBBAとは別にこの目標を廃止する大統領令にも署名済)、CV関連の税額控除は、IRAにおける目玉政策の一つでもありました。それに対して、トランプ政権は政権発足直後に署名された大統領令から電気自動車(EV)への補助金等の見直しを推進することを表明してきましたが、OBBBAにてそれが実現した形となります。

別途、2025年から2028年までの新車ローン(ただし、CVに限らず全車両に適用)について最大1万ドルの利子控除が適用されることとなったものの、OBBBAによる見直しは米国におけるEV需要の下押し圧力となることは間違いありません。既に需要の減少を見越して、日本企業を含め多くの自動車メーカーが米国におけるEV等の生産・開発計画を縮小するなどの影響がでていますが、今後、バッテリーをはじめとする関連するサプライチェーンも含めて一層の影響を及ぼすものと考えられます。

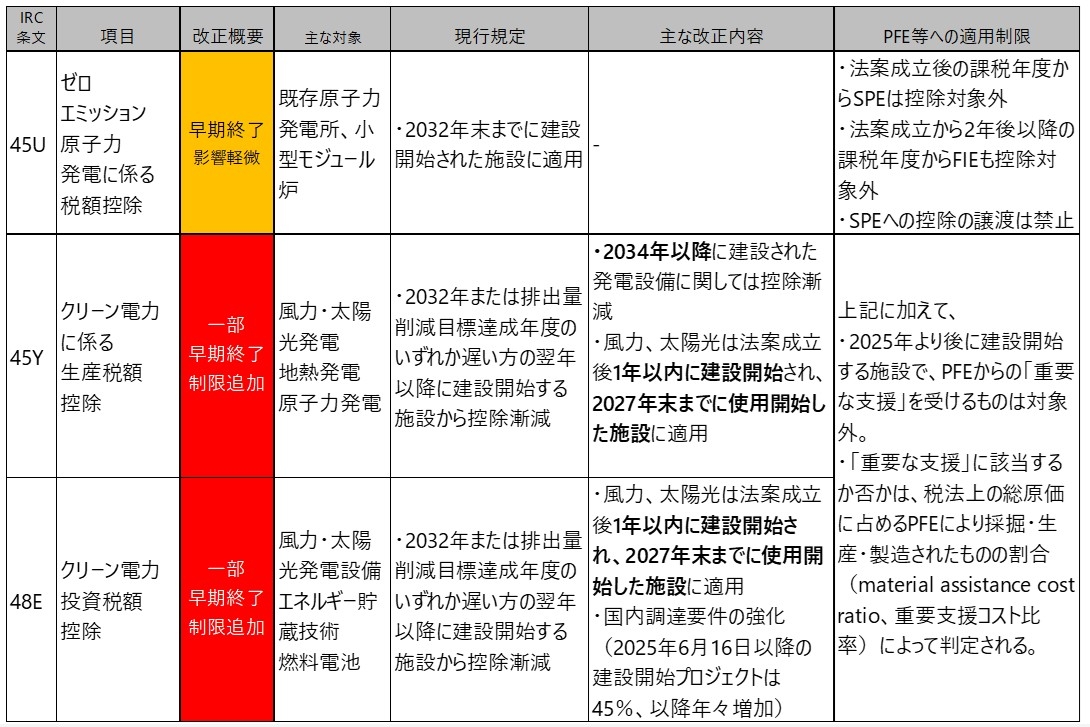

2. 電力関連の税額控除見直し

電力関連では見直しの影響が最も大きいのは風力・太陽光発電に係る生産税額控除・投資税額控除(45Y、48E)の早期終了です。OBBBAにより生産税額控除・投資税額控除の対象となる風力・太陽光発電施設は「1年以内に建設開始され、2027年末までに使用開始した施設」とされました。IRAでは生産税額控除・投資税額控除ともに最短でも2032年までに建設開始された施設まで認められていたことに鑑みると、大幅な対象の縮小となりました。

他方で、ゼロエミッション原子力発電に係る税額控除(45U)に関しては、後述のPFE等への適用制限が付されたのみの軽微な見直しにとどまりました。これには、2025年5月に関連する大統領令を4本発表するなど、原子力産業の活性化に積極的なトランプ政権の姿勢が反映されているものと考えられます。

図表3. 電力関連の税額控除の主な改正内容(当社作成)

また、電力関連の税額控除全般に禁止外国事業体(PFE、Prohibited Foreign Entity)に対しての適用に制限がかけられました。PFEは大きく指定外国事業体(SPE、Specified Foreign Entity)と外国影響下事業体(FIE、Foreign-Influenced Entity)の2つに分類されます。SPEは2021年度国防授権法で定義された「懸念される外国の事業体」(Foreign Entity of Concern)等、北朝鮮、中国、ロシア、イランの政府に保有・支配・影響された事業体等のことを指し、FIEはSPEと資本関係があるなど密接な関係のある事業体のことを指します。OBBBAではPFEを税額控除の対象外とする他、クリーン電力にかかる生産・税額控除ではPFEから重要な支援を受けた2025年より後に建設開始する施設も税額控除の対象外とされました。

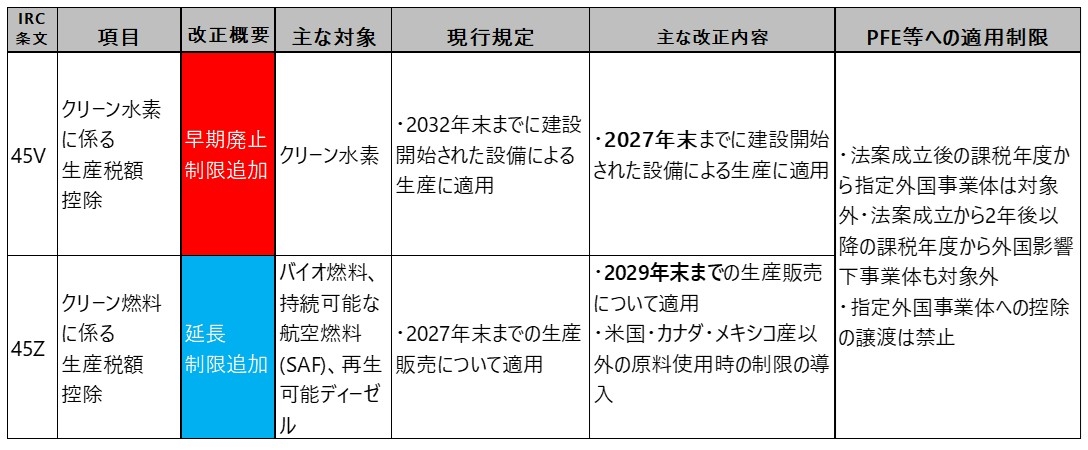

3. クリーン水素・クリーン燃料の税額控除見直し

化石燃料に代わる次世代の燃料として注目されるクリーン水素とクリーン燃料(バイオ燃料等)については明暗が分かれ、クリーン水素については生産税額控除(45V)の終了時期が大幅に前倒しになる一方で、クリーン燃料等に係る生産税額控除(45Z)は期限が延長されました。

図表4. クリーン水素・クリーン燃料の税額控除の主な改正内容(当社作成)

クリーン水素についてはIRAでは2032年末までに建設開始された設備による生産に対して生産税額控除が認められていました。クリーン水素には、再生可能エネルギーによって製造する「グリーン水素」や天然ガスによって製造するものの排出されるCO2を炭素回収貯留(CCS)で回収する「ブルー水素」等が含まれます。

OBBBA成立により、クリーン水素に係る生産税額控除は、対象が2027年末までに建設開始された施設に限定され、IRAから5年間短縮されることになりました。なお、上院の財政委員会の当初案では2025年末までの建設が要件とされていましたので、直前のタイミングで2年間の猶予が与えられたとも言えますが、日本企業も米国でのクリーン水素製造プロジェクトに参画しており、また、米国産のクリーン水素とCO2から合成メタンを製造し日本に輸入するプロジェクトも検討されていることから、影響が懸念されます。また、電力同様に税額控除全般にPFEに対する適用制限が付されています。

他方で、クリーン燃料(バイオ燃料・SAF・再生可能ディーゼル等)に対する生産税額控除(45Z)については、IRAでは2027年末までに生産・販売された燃料を対象としたものだったのに対して、2029年末までに生産・販売された燃料を対象とするものに、支援が延長されています。

脱炭素関連の支援策が軒並み早期終了・打ち切りされる中、クリーン燃料が優遇された形となったわけですが、その目的はバイオ燃料およびその原料である米国産穀物の需要喚起にあると指摘されています。バイオ燃料の代表であるバイオエタノールは、米国内のE10ガソリン(10%混合)の普及で需要が頭打ちとなっています。また、バイオ燃料の原料となる米国産穀物についても米中対立を背景に中国への輸出が減少しています。今般のクリーン燃料に係る生産税額控除が需要の喚起にどれほどつながるかは不透明ですが、関連事業者等への実質的な支援として機能するものと考えられます。

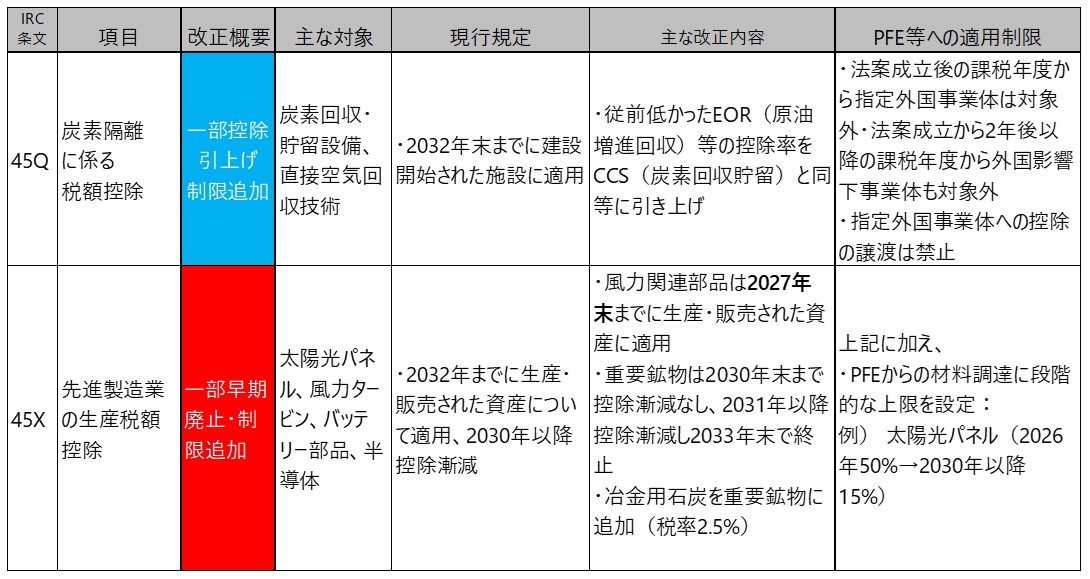

4. CCUS(炭素隔離)・脱炭素関連サプライチェーンの税額控除見直し

CCUS(炭素隔離)に関する税額控除(45Q)は、IRAで認められていた期限である2032年末までに建設開始された施設への適用が維持された上で、従前低かったEOR(原油増進回収)等の税額控除率がCCS(炭素回収貯留)と同水準まで引き上げられました。また、電力・クリーン水素・クリーン燃料と同様に税額控除全般にPFEに対する適用制限が付されています。

脱炭素関連サプライチェーン(太陽光パネルや風力タービンの部品等)に係る生産税額控除(45X)については、太陽光パネルやバッテリー部品に関わる税額控除はIRAで認められていた期限(2032年までに生産・販売された資産について適用)が維持されたものの、風力関連部品は2027年末までに期限が短縮されました。さらに、PFEに対する適用制限については、PFEからの材料調達に上限が設けられ、段階的に上限が減少するなど、厳しい制限が付されています。

図表5. CCUS(炭素隔離)・脱炭素関連サプライチェーンの税額控除の主な改正内容(当社作成)

執筆コンサルタント

柴田 慎士

経営企画部 兼 ビジネスリスク本部 上級主席研究員