東京海上dR GXレポート「事業会社によるエネルギー産業への参入動向 ~電気事業分野を中心に~」

2025/10/31

目次

- 電気事業及びガス事業における自由化の経緯

- 事業会社によるエネルギー産業への参入動向(事例研究)

- まとめ

東京海上dR GXレポート「事業会社によるエネルギー産業への参入動向 ~電気事業分野を中心に~」 PDF

東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年10月30日

日本では、1990年代半ばから、公益的な事業領域であるエネルギー産業1において、規制改革や競争導入政策を通じた自由化措置が図られてきました。特に電気事業に関しては、電気の小売や再エネを中心とした発電部門で新規参入が進み、現在も産業としての裾野は拡大を続けています。これには、サプライチェーンの機能分解が比較的容易であり、流通インフラの新規構築等を伴わなくても事業参入が可能であるといった参入障壁の低さや、事業の予見可能性を担保する国による制度的措置の整備拡充といった背景があります。本稿では、電気事業分野を中心として、「エネルギー事業以外を主たる事業とする一般の事業会社2(以下、事業会社)」によるエネルギー産業への参入事例を概観し、取組みのポイント等を整理します。

脚注

1 本稿では、石油、ガス及び電気の供給事業(上流~下流全体)を指します。

2 本稿では、規制緩和以前からエネルギー事業を営んでいる旧一般電気事業者、石油元売会社、都市ガス・LPガス供給事業者以外の事業会社(金融を含む)を指します。

1. 電気事業及びガス事業における自由化の経緯

これまで、電気事業及びガス事業は、自然独占による弊害の軽減・回避や、国民生活に不可欠な財・サービスとしての必需性等の公益的観点から、事業免許制度を核とした規制産業として事業が営まれてきました。一方で、オイルショックや景気の減速といった経済環境の変化や、市場重視型の政治・政策志向の高まり等を背景に、様々な産業分野において規制改革の取組みが始まり、1990年代になって電気事業及びガス事業においても改革が本格化しました。このうち特に電気事業に関しては、サプライチェーンにおける機能分解(発電・送配電・小売)が比較的容易であり、部分的・段階的な改革に取り組みやすいといった背景もあり、欧米における先行的な取組みを参照する形で自由化の検討が進められました。結果として、1995年(第1次制度改革)、1999年(第2次制度改革)、2003年(第3次制度改革)、2008年(第4次制度改革)と段階的な規制改革が実施されてきました。

事業会社による事業参入の観点からみると、第1次制度改革では、①発電部門の一部開放(卸電気事業の参入許可の原則撤廃による独立発電事業者の導入及び一般電気事業者による電源調達入札制度の創設)、②特定の供給地点における小売電気事業の制度化(「特定電気事業者」制度の創設)等が実施されました。①については、「電源調達入札制度」が市場に大きなインパクトをもたらしました。同制度は、当時の一般電気事業者(大手電力)が、将来必要となる電源を卸調達する目的で実施する入札であり、1996年度から2002年度までの間に5回にわたり実施されました。特に1996年度~1999年度の4年間は、合計約666万kWの募集に対して約2,834万kWの応札があり、新規参入の大きな契機となりました。応札したのは、鉄鋼、セメント、石油、機械、化学等のメーカーを中心とした重厚長大産業の企業でした。結果的に、当時の一般電気事業者10社が1999年度から2005年度に計画していた2,145万kWの供給力増加の約25%にあたる487万kWをこれらの新規参入事業者(独立系発電事業者)が落札し、卸供給の権利を取得しました。また②については、限定された供給地点における需要家に対して自ら保有する供給設備により電気の供給を行う「特定電気事業者」制度が創設され、特定の街区や工場エリア等に一般電気事業者以外が電力を供給できるようになりました。具体的には、六本木エネルギーサービス(六本木ヒルズへの供給)、JR東日本(東海道新幹線やJR首都圏エリアへの供給)、JFEスチール(JFE製鉄所蘇我地区への供給)、住友共同電力(愛媛県別子山地区への供給)等が有名な事例です。

さらに第2次制度改革では、一般需要に対する小売電気事業が部分自由化(特別高圧需要家が対象)され、第3次制度改革では自由化対象が拡大(高圧需要家が対象に追加)されました。第3次制度改革では、卸電力取引市場の整備も決定し、2005年から日本卸電力取引所(JEPX)における取引が開始されています。こうした市場開放を受けて、新規参入は段階的に広がっていきました。

そうした中で、2011年の東日本大震災の発生が、市場の自由化を加速させることになります。このとき、①安定供給の確保(大前提)、②電気料金を最大限抑制(競争の促進)、③需要家の選択肢や事業者の事業機会の拡大(新しいビジネス機会の創出)、といった観点から電気事業のサプライチェーン全体をスコープとした抜本的な制度改革の必要性が議論され、第5次制度改革に至りました。第5次制度改革では、電気の小売部門や発電部門で大幅な規制緩和が実施されたほか、新たな事業区分も設けられ、新規参入が広がる契機となりました3。また、同時にガス事業についても制度改革が実施され、都市ガスの小売事業が全面自由化されました。以下、主要な事業分野について新規参入の状況を簡単に整理します。

(1)小売電気事業

まず小売電気事業についてみると、第4次制度改革で見送られた小売電気事業の全面自由化(低圧需要家市場の開放)が実施され、小売電気事業者の数は783者(2025年9月26日時点)にまで拡大しました。これにより、総需要に占める新規参入者の供給割合は、2016年4月末時点の5.2%から、2025年3月末時点には19.8%まで増加しました。2016年の全面自由化に伴い解放された低圧需要についてみると、2015年4月末時点の0.1%から、2025年3月末時点には24.2%まで増加しており、新規参入事業者にとって重要な成長領域に位置付けられてきたことが分かります4。

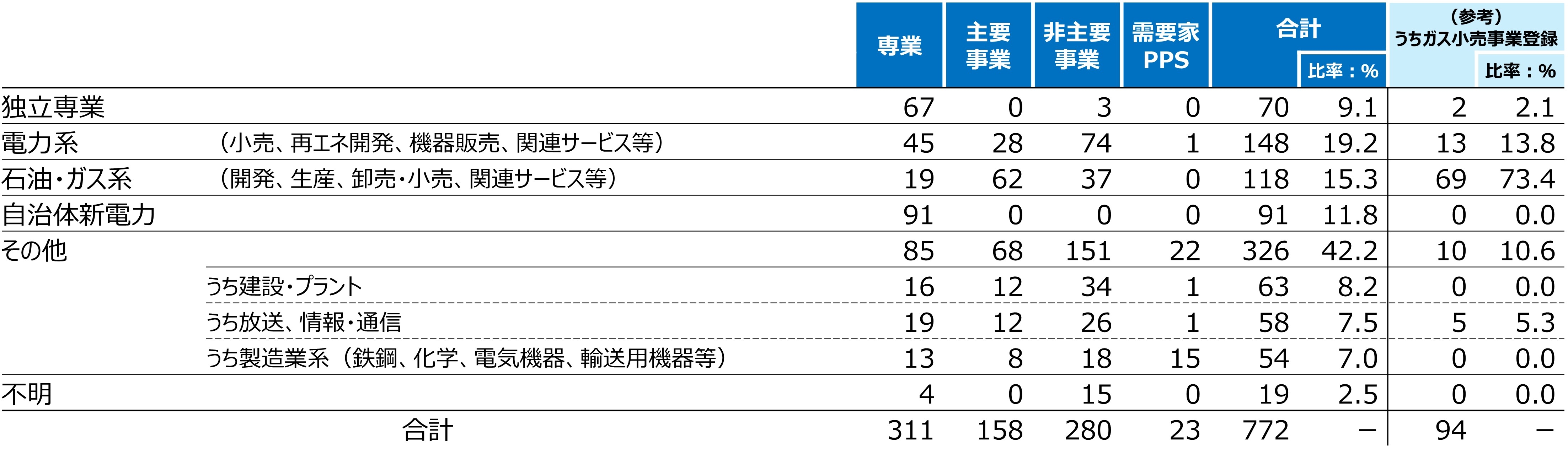

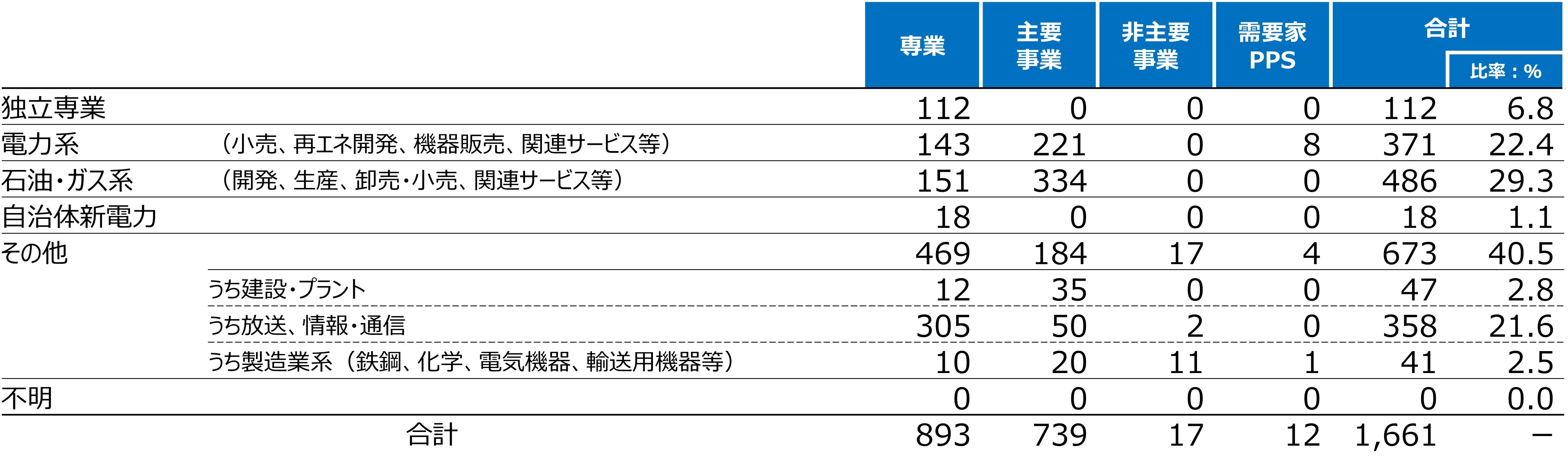

小売電気事業の新規参入(旧一般電気事業者である「みなし小売電気事業者等」を除く)動向について、登録法人またはその親会社の業種別5 にみると、電力系事業を背景とした事業者が約20%を占め、石油・ガス系の事業者が約15%とこれに続きます(図表1)。さらに、地方自治体が参画する事業者(自治体新電力6)が約12%、独立系の小売電気事業専業事業者が約9%等となっています。他方で、建設・プラント系の業種や情報・通信、製造業等の電力・エネルギー系でない業種を背景とした事業者も多く、それぞれ7~8%程度を占めています。こうした非電力・エネルギー系業種では、自家発電を実施しているケースや、自社グループ及び関連サプライチェーン向けの供給を目的(いわゆる「需要家PPS」)として参入しているケースも多いとみられます。さらに、電気の小売供給の状況(2024年6月~2025年5月までの直近1年間)についてみると、石油・ガス系の事業者が供給量(kWh)全体の約30%と、電力系事業を背景とした事業者(約22%)を上回るほか、情報・通信系の事業者が約22%と大きなシェアを持っていることが分かります(図表2)。石油・ガス系は燃料(ガソリンや都市ガス、LPガス等)や関連機器の販売、情報・通信系はインターネットや携帯電話等の通信サービスといった既存の顧客基盤を背景に、事業を拡大させているとみられます7。

図表1. 登録法人またはその親会社の業種別にみた小売電気事業者の登録数(者)8

資源エネルギー庁Webサイト及び各社Webサイトを基に筆者作成

図表2. 登録法人またはその親会社の業種別にみた小売電気事業者の供給電力量(億kWh/年)

資源エネルギー庁「電力調査統計」及び各社Webサイトを基に筆者作成

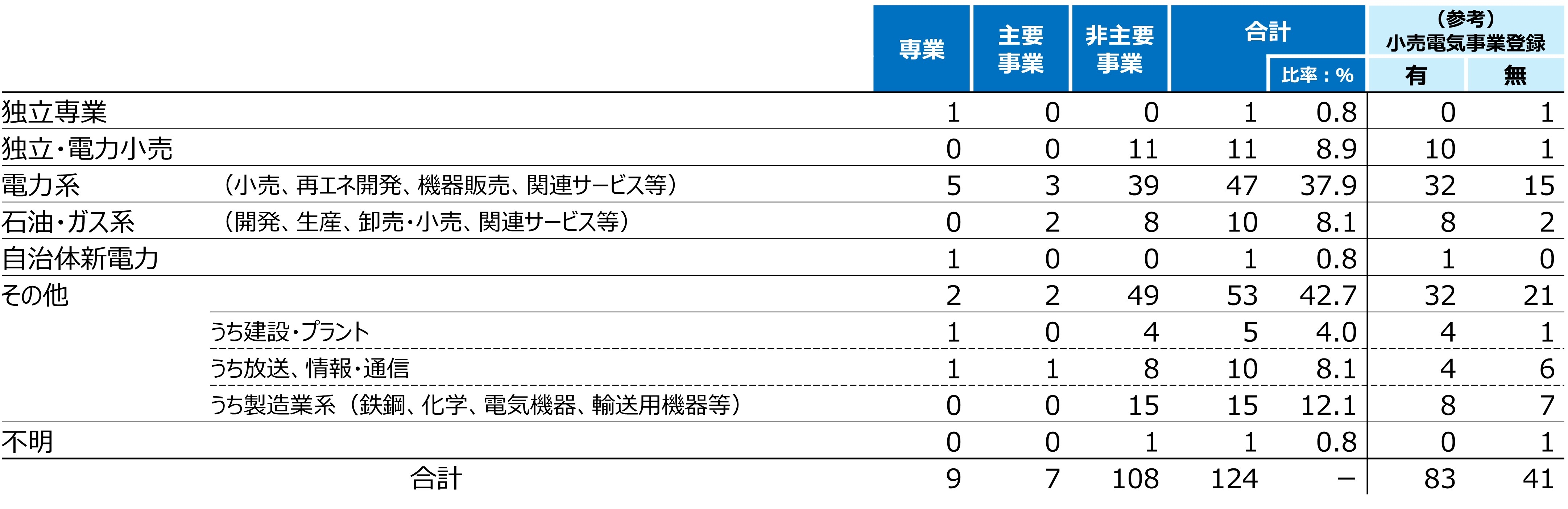

(2)特定卸供給事業

第5次制度改革に伴い新たに設けられた事業形態である特定卸供給事業(いわゆる「アグリゲーター」)についてみると、届出事業者数は124者(2025年9月18日時点)となっています(図表3)。アグリゲーターは、電気の需要家が持つエネルギーリソースを束ね、需要家と電力会社の間に立ってそれらのエネルギーリソースを制御することで、電力需給のコントロールや、エネルギーリソースに潜在している電気的な価値等の取引を実現する事業者です。届出事業者は、約2/3にあたる83者を小売電気事業の登録者あるいはその子会社が占めています。他方で、残る41者をみると、電力関連のサービスや情報・通信(電力取引関連のシステムやAI技術等)、製造業(特に蓄電池等の電気機器製造関連)が中心となっています。

図表3. 届出法人またはその親会社の業種別にみた特定卸供給事業者の届出数(者)

資源エネルギー庁Webサイト及び各社Webサイトを基に筆者作成

(3)発電事業9

発電事業についてみると、第5次制度改革によって全面的に自由化されたことと併せて、東日本大震災発生前に導入が決まっていた再生可能エネルギー固定価格買取制度(FIT)等の制度支援も大きな後押しとなり、様々な規模や業種の企業が市場への参入を果たしました。また、直近では、脱炭素電源への新規投資を対象とした入札制度である「長期脱炭素電源オークション10」等の仕組みも導入されています。さらに、発電事業の上流にあたる燃料の製造・調達分野に対しても、初期投資を支援する制度が整備されてきました。

なかでも、2012年に導入されたFITを活用した事業は、年間売電金額約4兆円と極めて大きな市場になっています。そのうえで、発電事業の届出を行っている事業者をみると、1,272者(2025年9月19日時点)に上りますが、届出事業者の多くは、発電事業あるいは特定の発電所の建設・運営を行うために設立された特別目的会社(Special Purpose Company:SPC)であり、その出資元の企業等を明らかにすることは容易ではありません。そこで本稿では、発電事業における新規参入動向に関する定量的な分析は割愛し、次節において、関連する取組み事例を紹介します。

(4)ガス小売事業(都市ガス)

最後に、ガス小売事業について簡単に触れます。小売電気事業の自由化と同様、都市ガスについても、1995年から段階的に小売販売の自由化(対象の拡大)が進められてきました。しかし、電気と比較して参入障壁が高く(ガス自体の調達や機器点検等の要員確保が必要な点等)、市場の開放は限定的でした。そうした中、電力システムの第5次制度改革と併せて実施されたガスシステム改革によって、2017年4月に都市ガスの小売事業が全面自由化され、新規参入も徐々に拡大しています。2025年4月の登録事業者数11は283者となっていますが、参入事業者の多くはLPガスや産業ガスを取り扱ってきたガス関連事業者のほか、旧一般電気事業者(大手電力)等が占めており、事業会社による参入は限定的です。図表1を見ると、小売電気事業者のうち94者がガス小売事業に登録しており、そのうちの約25%にあたる25者が非石油・ガス系となっています。ただし、前述の通り、それらの大半も、電力系が占めている状況です。こうした背景から、新規参入事業者の多くが、電力とのセット販売の形態で事業展開しているのも特徴です。

脚注

3 電気事業における送配電部門及び都市ガス事業における導管部門は、流通インフラの公益的な役割を踏まえた中立性確保の観点から、引き続き規制部門(元の事業体から法的に分離)となっています。

4 ただし、電力価格高騰等の影響もあり、低圧需要における新規参入事業者のシェアは、ここ数年は横ばいとなっています。

5 業種分類は、登録法人が特定の企業・グループの傘下にあるとみられる場合(出資比率1/3以上)は当該特定の企業・グループの母体となる企業の業種を、そうでない場合は登録法人の業種をもとに集計(上場企業の場合は上場先株式市場における業種区分を参考に設定)しています。また、事業の位置付けについては、①小売電気事業を行うために設立されたとみられる法人及び事業収入の過半を小売電気事業が占めるとみられる法人を「専業」、②「専業」以外の登録法人のうち、登録法人が上場企業の場合は直近1年間(2024年6月~2025年5月まで)の供給電力量が5億kWh以上、それ以外の場合は同5,000万kWh以上の場合は「主要事業」と区分、③供給実態(電気料金メニューの開示や供給実績、各種報道等)を踏まえて自社グループや関連サプライチェーンへの供給を目的としているとみられる場合は「需要家PPS」、それ以外の場合は「非主要事業」と区分しています。

6 本稿では、金額の多寡や比率を問わず、自治体が出資等を行っている小売電気事業者を「自治体新電力」と定義しています。自治体新電力には、地方自治体のほか、様々な業種の地元企業、実際の事業運営を担う小売電気事業者等が資金を供出しているケースが大半です。

7 2016年4月の小売電気事業全面自由化以来、例えば東京ガスは契約件数415.2万件(2025年3月末時点)、ENEOSは約74万件(2025年2月時点)、KDDIは約300万件(2021年8月末時点)と契約数を急伸させています。東京ガスは小売電気事業で売上2,500~3,500億円、ENEOSは同1,000~1,500億円、KDDIは同3,000~3,500億円規模にそれぞれ達すると推察されます。

8 2025年9月26日時点の登録事業者(東京電力リニューアブルパワーを含むみなし小売電気事業者等11者を除く)が集計対象です。

9 発電事業の届出は、①出力が1,000kW以上、②託送契約上の同時最大受電電力が5割超、③年間の逆潮流量(電力量)が5割超となる発電等用電気工作物から、小売電気事業等の用に供する電力の合計が1万kWを超えるものに求められます。そのため、当該要件を満たさない場合には届出の必要はなく、小規模事業(小規模太陽光発電事業)を含む市場の全体像を把握するのは非常に困難と考えられます。

10 再生可能エネルギー、原子力、水素・アンモニア、蓄電池等の脱炭素電源を主な対象として、電源種混合の入札を実施し、落札電源に対して固定費水準の容量収入を原則20年間保証する仕組みです。

11 旧簡易ガス形態(70戸以上の需要家に対して、簡易なガス発生設備(供給設備)から導管によってLPガス等を供給する事業)のみで供給を行っている事業者を除く数値です。こうした簡易ガス形態のみで供給を行う事業者を含めると、ガス小売事業の登録者数は1,300者を超えます。

2. 事業会社によるエネルギー産業への参入動向(事例研究)

前節でみたように、日本では、東日本大震災以降、エネルギー供給により収益を獲得する事業参入の機会が急速に拡大し、市場は大きく変化してきました。同時に、2010年代に入ると、世界では、再生可能エネルギーの経済合理性の確立や、気候変動に関連するとみられる様々な自然・社会への影響の顕在化や研究の進展等を背景として、温室効果ガス(GHG)排出量の削減機運が高まってきました。そうした中で、2015年のパリ協定やSDGs(持続可能な開発目標)の採択のほか、それらも背景としたESG投資の拡大等を受け、エネルギーを消費する産業・業務系の需要家、すなわち一般の事業会社にもGHG排出量削減への貢献を求める声が強まってきました。関連して、GHGプロトコルのようなGHG排出量を算定するための基準のほか、企業による気候変動関連の取組みに係るイニシアチブや評価の枠組み、さらにはサステナビリティに関する各種開示基準等の策定・設立といった動きも急速に拡大しています。

ここまでみてきたような制度・社会の変化を事業会社の観点からみると、①自由化に伴う電気やガスの調達手段の多様化12、②GHG排出量削減における「サプライチェーン/バリューチェーン」内外の広いスコープに対するカバレッジの要求、③FITを筆頭とする投資の予見可能性を高める制度の導入、④自由化や再エネ技術の成熟等による事業参入ハードルの低下、等の点に注目する必要があります。さらに、足元では、太陽光発電のコスト低下(FITの買取価格も低下)や化石燃料価格の高騰、円安等の経済情勢の変化も生じており、自家消費を目的とした発電や、独自の電力調達に取り組みやすい状況にある点も重要です。

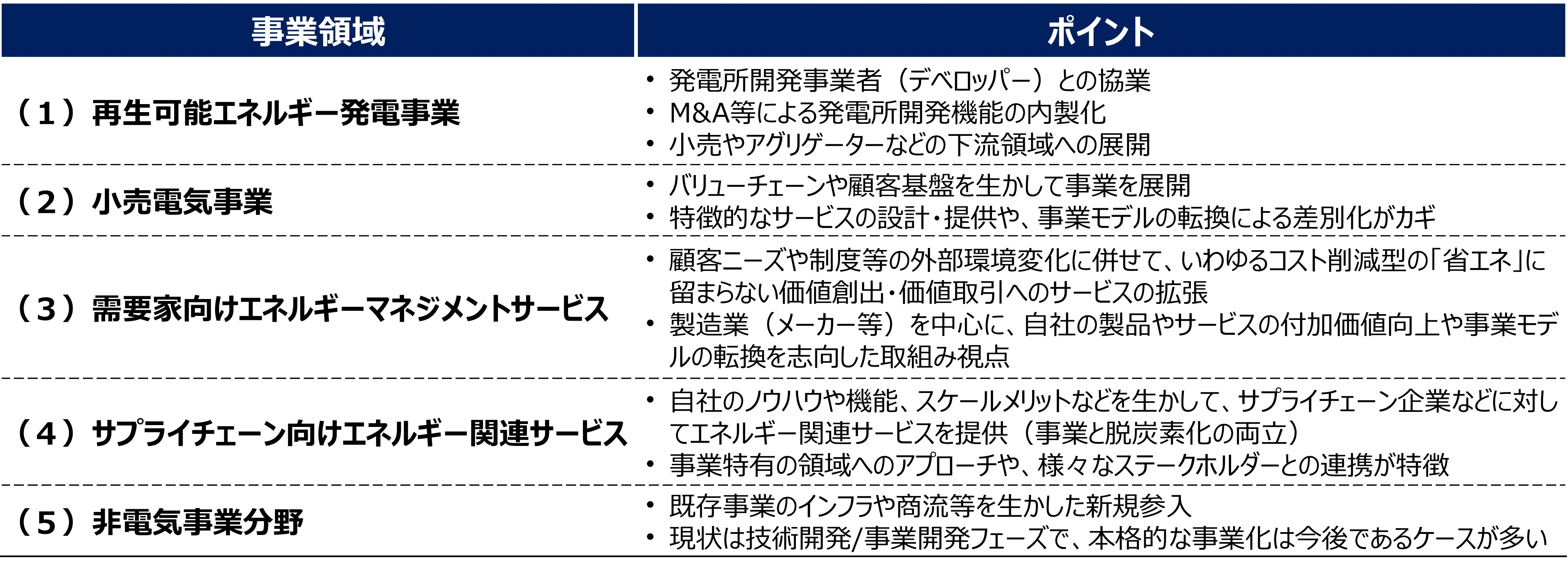

こうした変化への対応を図る中で、エネルギー産業への参入を新たな収益機会と捉えて事業化を図る事業会社が増え始めており、取組みの幅や専門性も高まりつつあります。また国も、「温暖化への対応を、経済成長の制約やコストとする時代は終わり、『成長の機会』と捉える時代に突入している」13との認識を示す中で、事業会社においても様々な角度からエネルギー産業への参入について検討を加える必要が出てきているのではないでしょうか。そこで本節では、事例を基に、主に5つの領域14 に分けて各社のエネルギー産業への参入状況を整理し、事業の展開や戦略について簡単な検討を加えてみます(図表4)。

図表4. 事業会社によるエネルギー産業への主な参入領域

筆者作成

(1)再生可能エネルギー発電事業

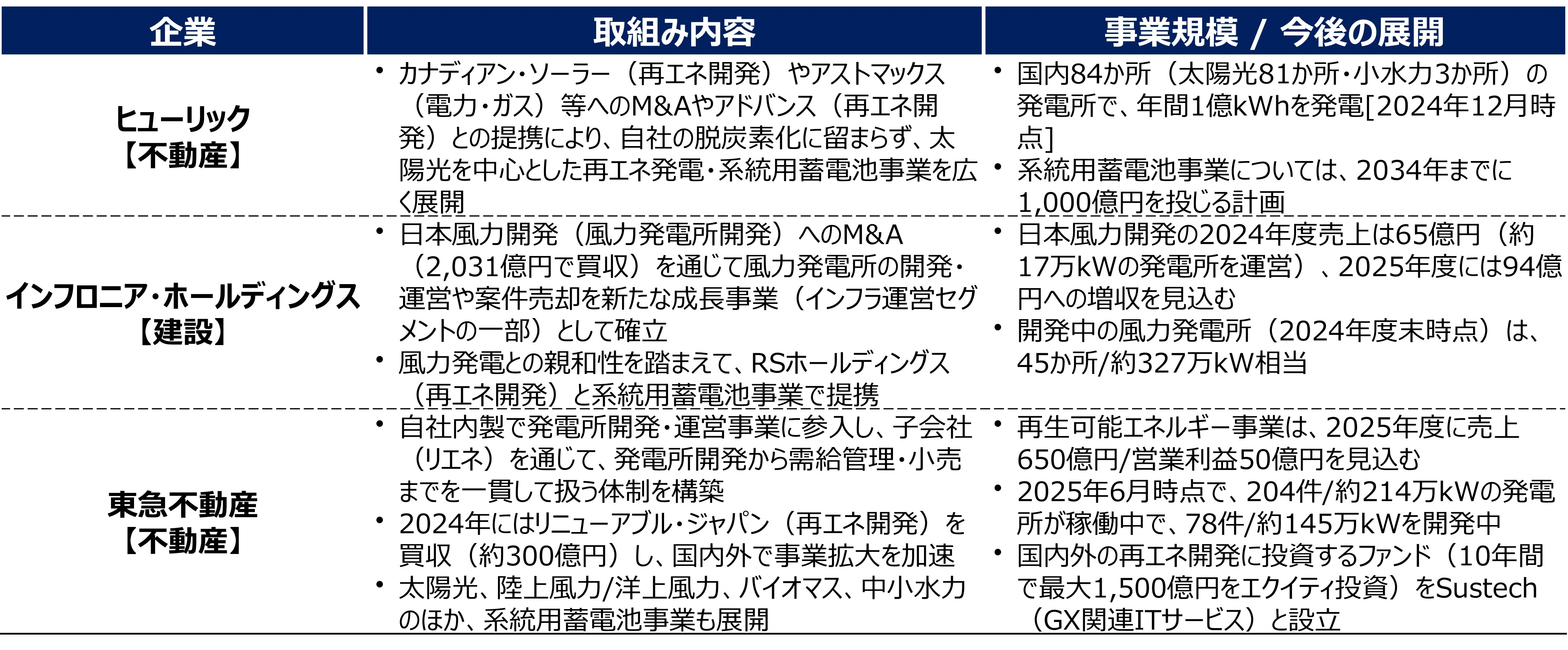

最も新規参入が進んでいる領域が再生可能エネルギー発電事業です。第1節でも触れた通り、規模や業種を問わず多くの事業者が参入している領域ですが、特に上場企業においては、新たな成長の柱として大規模な投資(発電所開発会社に対するM&Aや発電所の取得等)を行うケースが多数みられます。例えば、NTTアノードエナジーはJERAと共同で風力開発大手のグリーンパワーインベストメントを3,000億円規模で買収したほか、豊田通商はソフトバンク子会社で再エネ開発大手のSBエナジーを1,200億円で買収しました。

また、従来は、開発難易度が相対的に低く、発電開始や投資回収までのリードタイムが短い太陽光発電を中心とした事業展開が多くみられました。他方、最近では、立地条件面での制約や多額の初期投資の必要性といった理由からより難易度の高い風力発電のほか、電力の需給バランスを取るための調整力取引や発電した電気の売電条件の改善(高付加価値化)を目的とした系統用蓄電池事業等、新たなアセットクラスへの展開も広がりつつあります。

図表5では、代表的な上場企業の取組みを整理していますが、各社ともM&Aを通じた発電所開発機能等の内製化を図っており、年間の売上は数百億円規模に達しています。また、ファンド等の金融手法を活用して業容拡大を目指す取組み等もみられます。

図表5. 事業会社による「再生可能エネルギー発電事業」の参入事例

各社公表情報及び報道等を基に筆者作成

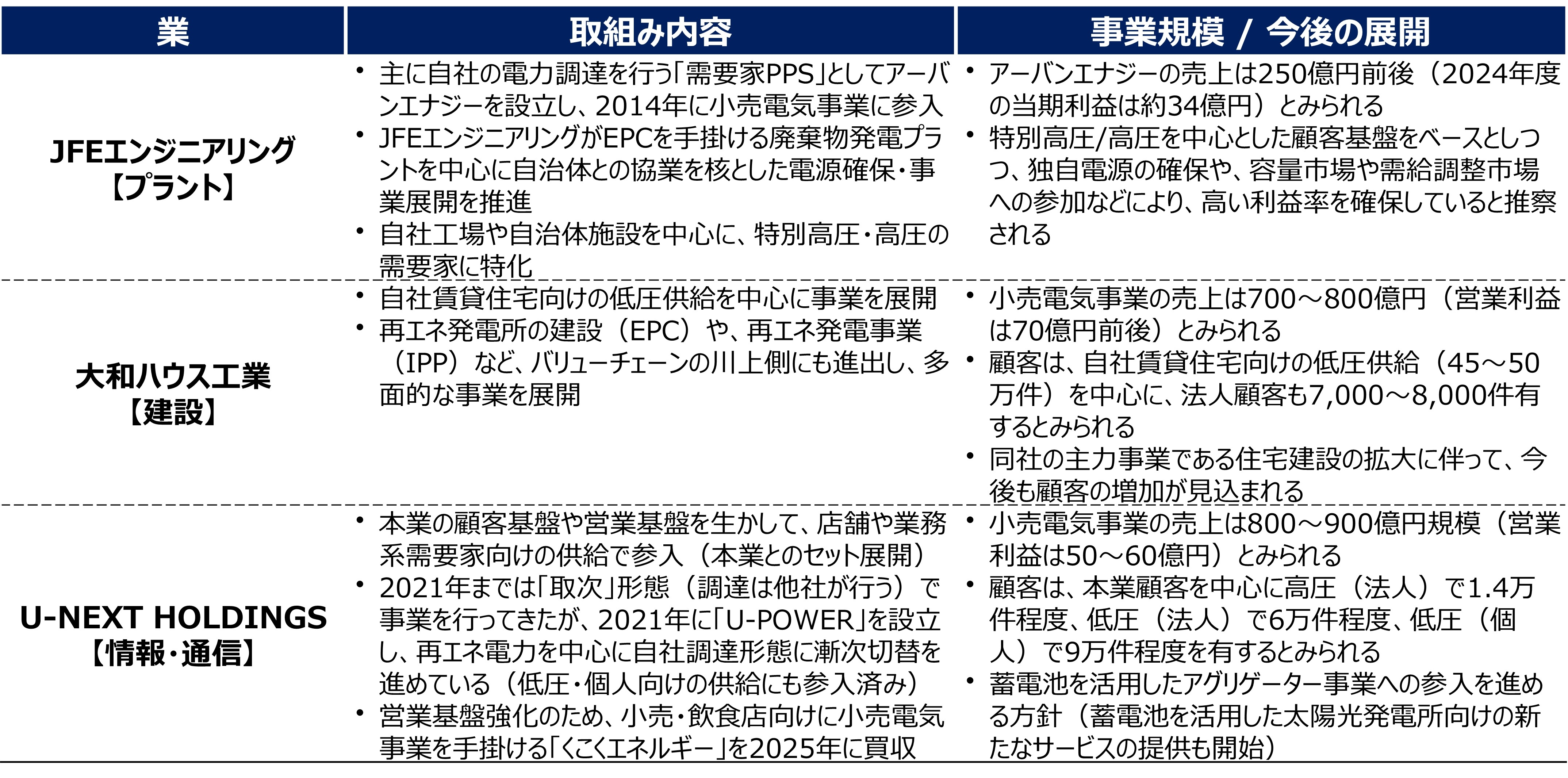

(2)小売電気事業

第1節でもみてきたとおり、「再生可能エネルギー発電事業」と同様に多くの事業者が参入しているのが小売電気事業です。第1節でも触れた、石油・ガス系や情報・通信系の事業者は、本業の顧客基盤や商流を生かしつつ、「マス」を対象とした事業展開を特徴としています。また、本業の商品・サービスの販売における「囲い込み」の一環として小売電気事業に進出するケースもあるとみられます。そうした場合、小売電気事業単独での事業・収益評価ではなく、シナジーを含む本業との補完関係で事業を設計・評価することになり、一体的なビジネスモデルの中でどのように「稼ぐのか」がポイントとなります。

他方で、本業の顧客基盤や商流を生かして、独自の顧客開拓や商品展開を行い、高い収益性(営業利益率10%前後)15を確保する事業者も多数存在します。図表6では、そうした特徴的な事業を展開する上場企業(グループ)の事例を整理しています。各社の小売電気事業の年間売上は数百~1,000億円近い規模となっています。また、各社とも、電気事業の上流にあたる発電事業領域(発電所の建設や運営等)にも進出しており、それが小売電気事業における優位性(競争力や付加価値のある独自の電源の確保)にも繋がっているとみられます。なお、U-NEXT HOLDINGSのように、参入当時からの事業形態(事業の位置付け)を見直し、成長領域として改めて本格的な事業基盤の確立を目指す動きもみられるなど、業界動向を踏まえた戦略的な判断・展開が求められるのも本事業の特徴です。

図表6. 事業会社による「小売電気事業」の参入事例

各社公表情報及び報道等を基に筆者作成

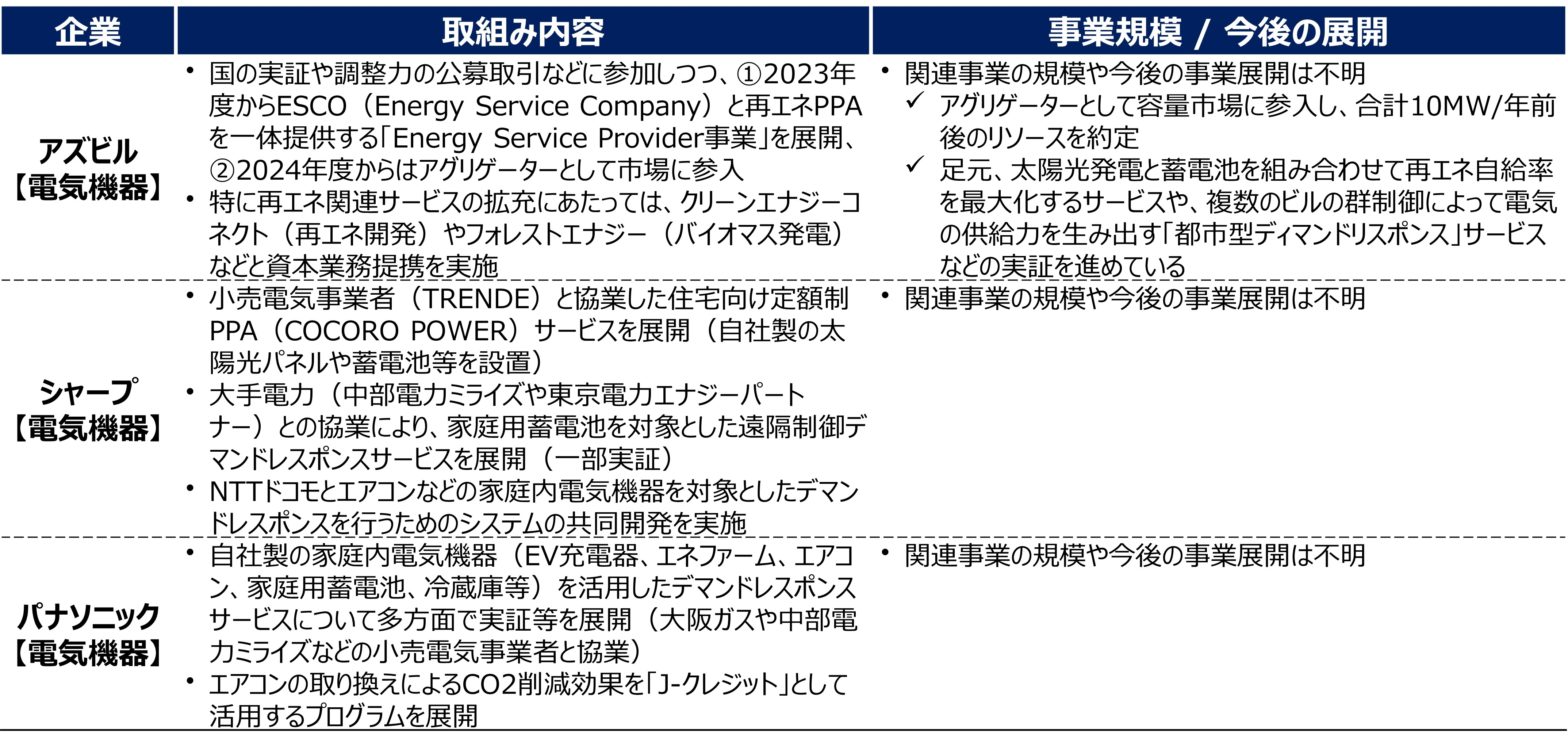

(3)需要家向けエネルギーマネジメントサービス

従来も、省エネ等のコスト削減型の製品やサービスは展開されていましたが、足元で進められている取組みは、需要家の再エネ利用率の向上や電力供給網全体の需給に合わせた制御、埋没している環境価値の掘り起こし等、積極的な価値の創出や取引を目的とした点が特徴です。こうした動きの背景のひとつとして、第1節でも触れた「特定卸供給事業者(アグリゲーター)」という事業者区分が新たに設けられたことが挙げられます。これにより、従来は外部から活用することが難しかった需要家が保有するリソースの活用が可能となり、未活用の価値16を取引できる道が拓けました17。また、制度的支援により、一般家庭で使用する家電製品や蓄電池、EV充電/充放電器等の「低圧小規模リソース」を活用したアグリゲーションも今後可能になる見通し18 です。

こうした環境変化等を背景として、特に、電気を消費する設備や機器、エネルギーマネジメントシステム(EMS)等を製造・販売する企業が、発電事業者や小売電気事業者と連携して事業展開を図る動きが見られ始めています(図表7)。とりわけメーカー等は、機器制御(費用対効果が高く価値を創出する制御)等技術面の役割と、制御対象となる機器やそのユーザーを束ねる(価値のボリュームを確保する)役割の二面を主な優位性として、自社の製品やサービスの付加価値向上や、売り切り型からサービス型への事業モデルの転換等を志向して取組みを進めているとみられます。ただし、多くの取組みについて、事業規模の拡大方法やマネタイズ手段の確立等、ビジネスモデルの構築は途上とみられ、本格的な事業展開には今しばらく時間を要するとみられます。

図表7. 事業会社による「需要家向けエネルギーマネジメントサービス」の参入事例

各社公表情報及び報道等を基に筆者作成

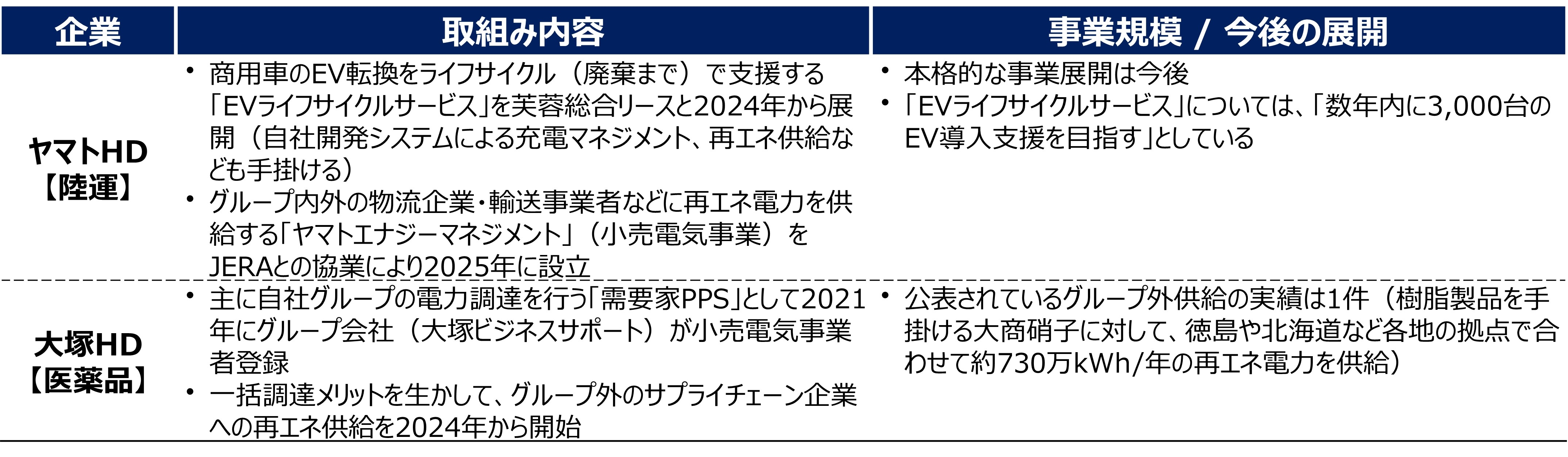

(4)サプライチェーン向けエネルギー関連サービス

このところ、不特定多数の顧客向けではなく、自社のサプライチェーンを対象としたエネルギー関連サービスの展開事例が増えつつあります。特徴は、自社の脱炭素化に関連する取組みや知見を生かしてサプライチェーン向けにサービスを提供し、サプライチェーン全体の脱炭素化と事業による収益貢献の両立を目指している点です。特に、Scope3(サプライチェーン全体で発生するGHGの間接排出量)削減の観点からは、サプライチェーン内の中小企業・事業者の多くが、知見や経営資源の不足、取組みに係る与信等に課題がある中で、それらの課題を解決する手段としても有効な打ち手と考えられます。

図表8では、公表されている上場企業による取組みを整理しています。例えば、ヤマトHDは、自社の物流網の電気自動車(EV)化に取り組みつつ、そこで得た知見や自社開発のシステムを活用して、商用EVのライフサイクル(導入計画~廃棄まで)での導入・運用支援サービスを展開しています。併せて、EVに充電する電力の脱炭素化も実現すべく、再エネ電力の供給を目的とした小売電気事業会社も設立し、物流・輸送事業者をターゲットとして面的な事業を追求しています。他にも、自社の再エネ調達のノウハウを生かしつつ、大口調達や共同調達による購買力のメリットをテコに、サプライチェーン企業・事業者の再エネ電力調達を支援する取組みも見られ始めています。

図表8. 事業会社による「サプライチェーン向けエネルギー関連サービス」の参入事例

各社公表情報及び報道等を基に筆者作成

(5)非電気事業分野

ここまでみてきた電気事業関連以外にも、エネルギー産業において新たな事業を模索する取組みは広がりつつあります。図表9では、実証や検討段階ではあるものの、今後の事業化を見据えて具体的な検討や研究開発が行われている事例を整理しています。

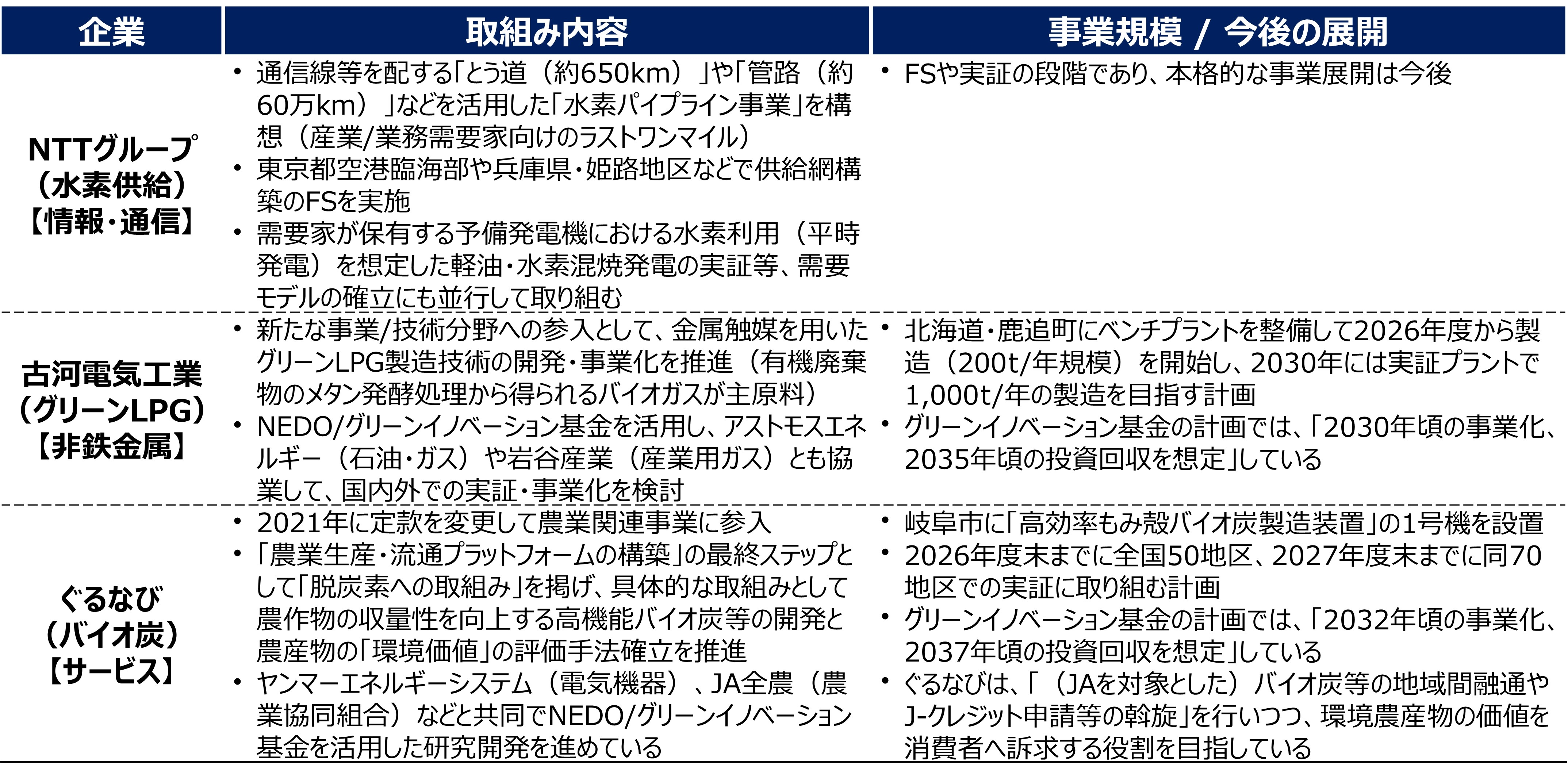

例えばNTTグループは、通信線等を格納する「とう道(約650km)」や「管路(約60万km)」等を活用した「水素パイプライン事業」を構想しており、東京や兵庫等で調査を進めているほか、産業・業務需要家における水素需要の開拓に向けた自家発電(予備発電)設備での水素混焼の実証等にも取り組んでおり、水素の流通・販売プレーヤーとしてのポジション確立を志向しています。また、古河電気工業は、脱炭素ニーズを起点とした事業化検討を行い、自社には知見の無い触媒技術に新たに取り組むという技術的な面での新規参入にも挑戦しつつ、グリーンLPG製造装置の開発及びグリーンLPGの販売事業への進出を目指しています。さらに、ぐるなびは、「食」を起点として農業関連事業に参入し、その脱炭素化と持続的な成長に貢献する手段として、「高機能バイオ炭」の製造・流通網を構築する取組みを進めています。ぐるなびは、主に製造されたバイオ炭の地域間融通や環境価値(J-クレジット)創出を支援する役割を担う想定で、事業からの直接的な収入よりも、サプライチェーンやバリューチェーンの付加価値向上を志向しているとみられます。

また、上記の事例の一部は、新エネルギー・産業技術総合開発機構(NEDO)のグリーンイノベーション基金(GI基金)を活用した研究開発・事業開発に取り組んでいます。特に非電気事業分野の新規参入は、技術面・事業面の参入ハードルが相対的に高いケースが多く、リスクや負担軽減の観点から、GI基金のような公的な支援の枠組みを活用することも有効と考えられます。

図表9. 事業会社による「非電気事業分野」における事業参入事例

各社公表情報及び報道等を基に筆者作成

脚注

12 本研究プロジェクト「企業による再生可能エネルギー電力の調達動向と取組みのポイント」も参照ください。

13 経済産業省 「2050年カーボンニュートラルに伴うグリーン成長戦略」

14 本稿における整理の観点で分類するもので、事業会社によるエネルギー産業への参入事例について包括的かつ抜け漏れなく網羅したうえで定義した領域ではない点に留意ください。

15 一般的に、小売電気事業の営業利益率は数%程度とみられます。

16 電力量(kWh)、電力の供給能力(kW)、電力需給の変化量(⊿kW)等の、主に電気的な価値の創出や取引が想定されています。

17 事業者区分の新設だけではなく、生み出された価値を取引する市場の整備や計量法等の関連制度の合理化等、様々な環境整備が進められている結果として、事業化が可能な状況になりつつあります。

18 資源エネルギー庁「次世代の分散型電力システムに関する検討会」の中間とりまとめ(2023年3月)において、「各電力市場等での低圧リソースの活用」方針が示されました。この中で、「2026年度から需給調整市場での低圧リソース参加を目指す」こととされ、準備が進められています。

3. まとめ

本稿では、エネルギー産業におけるこれまでの規制緩和・自由化の流れを概観しつつ、特に2011年以降の電力システム及びガスシステムの大改革を契機とした新規参入機会及び足元の関連分野における新規参入動向について振り返りました。そのうえで、事業会社によるエネルギー産業への参入実態について、事例を整理しつつ概観しました。

エネルギー産業における事業のうち、特に電気事業関連の分野は相対的に参入ハードルが低く、自社が有する強みや工夫によっては一定水準の収益性も見込めるほか、脱炭素化の取組みとの親和性も高く、事業の検討や構想を練りやすいとみられます。今後も、製造業をはじめとして、サービスや金融等の業態からも、自社の顧客基盤や製品・サービスを起点とした新規参入や、サプライチェーン向けの事業展開が拡大していくと見込まれます19。ただし、新規事業である以上、顧客やそのニーズの把握、マネタイズ手段の確立等、自社の強みを生かせるビジネスモデルを構築することが重要であり、十分な準備が不可欠です。また、第5次制度改革には試行的な側面もあり、目指すべき産業の姿は常に変化しています。そうした中で、様々な制度的な措置(規制的なものを含む)や市場改革が常時進められており、事業環境が目まぐるしく変化する点には注意が必要です。

一方、非電力分野について、「燃料」関連(SAF、バイオガス、水素、アンモニア等)の事業は、技術的な専門性やハードの投資コスト等の面でハードルが高く、飛び地的な新規参入は容易でない領域と考えられます20。同分野では、エネルギー系事業者が引き続き取組みの中心的な役割を果たすとみられますが、第2節でみたNTTグループの事例のように、既存のアセット等を活用した新規参入の検討余地は残されていると思われます21。また、同じく第2節でみたぐるなびの取組みのように、ハード・フィジカル面は協業先の協力を得つつ、ソフト面にフォーカスした役割を担い、新たな事業・プラットフォームの構築による本業領域の高付加価値化・市場拡大等を目指すアプローチも効果的と考えられます。

今後、日本にも新たなカーボンプライシング(化石燃料賦課金や排出量取引制度)の仕組みが導入され、様々な業種の企業・事業者にも影響が及ぶと考えられます22。そうした中で、GHG排出量の多くを占めるエネルギー分野に関して、従来のような「需要家」としての関わりのみでは、効果的な排出削減対策が進められないケースも生じ得るとみられます23。そのため、エネルギーの需要家である事業会社においても、エネルギーとの関わりを「機会」と捉えて自社事業を見直すことで、脱炭素を推進しつつ、新たなサービスや製品、事業を展開する可能性を追求していく視点が重要になると考えられます。

脚注

19 本研究プロジェクト「エネルギー消費事業者のGX推進に向けて」、「企業による再生可能エネルギー電力の調達動向と取組みのポイント」を参照ください。

20 本研究プロジェクト「次世代燃料戦略(前編):ガソリン代替燃料の動向と課題」を参照ください。

21 本研究プロジェクト 「水素がもたらす社会変革 ~シリーズ② 『水素の社会実装に向けた道筋と企業の関わり』~」を参照ください。

22 本研究プロジェクト「カーボンクレジットが産業界へ与える影響 ~シリーズ① 『GX-ETSの本格稼働とサステナブルファイナンス』~」、「カーボンクレジットが産業界へ与える影響 ~シリーズ②『岐路に立つカーボンクレジット市場 :日本企業が知るべき今後の見通し』」を参照ください。

23 本研究プロジェクト「GHGプロトコル改訂に向けた検討作業の動向 ~Scope 2の注目論点と議論動向を中心に~」において、Scope2の算定に関する要件の見直しについて概説しています。今般のGHGプロトコル改訂に伴い、FIT非化石証書の購入やFIT非化石証書を用いた「再エネ電気メニュー」では、Scope2の削減を主張できなくなる可能性が高く、PPA等による電気及び証書の直接的な調達の必要性が増すと考えられます。ただし、経過措置等が適用されるとみられるため、実際の影響の程度や範囲については、今後の議論をよく注視する必要があります。

執筆者プロフィール

東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー