東京海上dR GXレポート「カーボンクレジットが産業界へ与える影響 ~シリーズ②「岐路に立つカーボンクレジット市場 :日本企業が知るべき今後の見通し」」

2025/10/20

目次

- カーボンクレジットの種類と市場規模

- カーボンクレジットが注目される背景

- カーボンクレジット創出の動向と課題

- カーボンクレジットの利用に向けた企業への示唆

東京海上dR GXレポート「カーボンクレジットが産業界へ与える影響~シリーズ②「岐路に立つカーボンクレジット市場 :日本企業が知るべき今後の見通し」」 PDF

合同会社ポスト石油戦略研究所

代表 大場 紀章

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年10月8日

本研究会では、国内のカーボンクレジット市場の動向や産業界に与える影響について多角的・俯瞰的に考察すべく、シリーズ第1回では排出量取引をはじめとするサステナブルファイナンスの推進に尽力されてきた吉高まりさん(一般社団法人バーチュデザイン代表理事)にGX-ETS本格稼働に向けたポイント等についてインタビューを行いその内容をレポートにまとめました。

2050年のカーボンニュートラル達成という国家目標が掲げられる中、日本では来年度からのGX-ETS(日本版の排出量取引制度)の本格稼働を目前に控え、カーボンクレジットへの関心が高まっています。しかし、その根幹となるカーボンクレジット供給は、大きな需給ギャップと品質問題を抱えているという課題もあります。

そこでシリーズ第2回となる本稿では、最新の市場データと有識者1へのインタビューに基づき、カーボンクレジット市場の全体像とその見通し、および企業がカーボンクレジットを活用する際の留意点を示します。

脚注

1本稿執筆に際し、カーボンクレジットを専門とするあるコンサルタントに対し、匿名を条件にインタビューを行いました。本稿中に登場する「有識者インタビュー」の発言は、このインタビューからの引用となっています。

1. カーボンクレジットの種類と市場規模

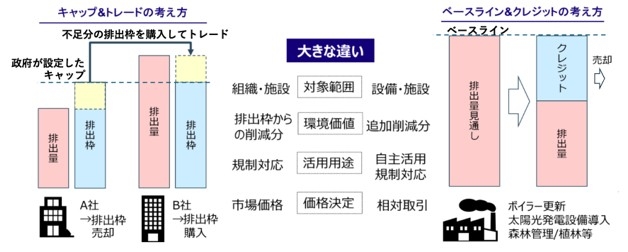

カーボンクレジットとは、温室効果ガスを削減・吸収した実績等を企業間で取引できるよう「クレジット」として認証したもの、あるいはその取引の仕組みのことを指します。カーボンクレジットには多くの種類があり分類方法も様々ですが、本節では大きく「キャップ&トレード」と「ベースライン&クレジット」の二つに分類して解説します。

(1)キャップ&トレード:排出枠の取引(排出量取引制度(ETS))

キャップ&トレードとは、特定の組織や施設からの排出量に対し、政府等がセクターごとに排出量に上限(キャップ)を設定し、排出量が上限を超過した場合、上限以下に抑えた別の企業からその排出枠を市場で購入(トレード)する仕組みを指します(図表1左)。この仕組みによって、市場原理で炭素に価格が付けられ、その社会やセクターにとって最もコスト効率の高い方法での排出削減が促進されることが経済理論的に期待されます。このような仕組みによる制度を、排出量取引制度、あるいはETS(Emissions Trading System)と呼びます。

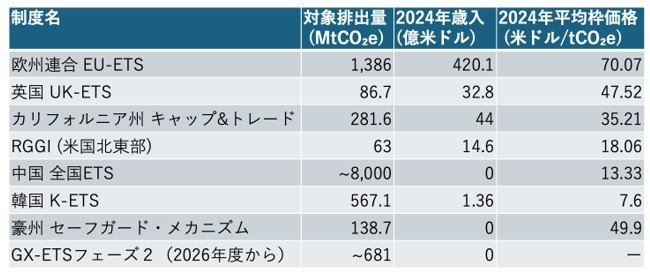

国際炭素行動パートナーシップ(ICAP)の2025年報告2によると、現在世界に38のETSが存在し、世界の温室効果ガス(GHG)総排出量の約23%をカバーしています。また、ETSの多くは政府歳入となる仕組みとなっていて、その金額は世界全体で700億米ドルを超え、各国の気候変動対策の重要な財源となっています。その歳入額全体の約60%が欧州連合の「EU-ETS」であり、圧倒的なシェアを占めています。一方、対象排出量においては、2021年に稼働した中国の「全国ETS」が世界最大で、中国のCO2排出量の60%以上をカバーしています。他にも、カリフォルニア州や米国東部11州におけるRGGI(Regional Greenhouse Gas Initiative)等の地域ETSも存在します。それぞれ取引される価格には大きな地域差があります(図表2)。

日本においても2023年度から独自の「GX-ETS」が導入されました。ただし、現在運用されている「フェーズ1」は、参加自体が任意で脱退も可能な上、目標設定は自主的に決めるというもので、本来の「キャップ&トレード」に必須なはずの政府による排出量の上限(キャップ)の設定がありません。したがって、厳密には「キャップ&トレード」ではなくむしろ後述するボランタリーな「ベースライン&クレジット」の特殊なケースといえます。なお、2026年度から「本格」稼働予定の「GX-ETSフェーズ2」は、現在制度設計の議論の最中ですが、本来の意味のキャップ&トレードへ移行するものと考えられています。

図表1 ベースライン&クレジットとキャップ&トレードの違い3

図表2 世界の主要キャップ&トレード制度(ETS)一覧4

(2)ベースライン&クレジット:削減量の取引

キャップ&トレードがセクターごとの排出量を政府が規制し、市場原理で削減を最適化するのに対し、ベースライン&クレジットは、個別の排出削減プロジェクトの成果を価値化する仕組みです。具体的には「何も対策を実施しなかった場合に想定される排出量(ベースライン)」と、「あるプロジェクト実施後の実際の排出量」との差分がクレジットとして認証され、主に相対で取引が行われます。(図表1右)。これにより、省エネ設備の導入や森林管理といった具体的な削減活動一つひとつを評価し、その「追加性(additionality)」、つまり「そのプロジェクトがなければ生まれなかった削減効果」を取引可能なクレジットへ転換します。

クレジット購入者は自社の排出量削減とする自主的な活用に加えて、後述するようにETS等の公的な制度へ「オフセットクレジット」として活用が可能な場合があります。ベースライン&クレジットは、このような公的な制度で活用することも可能な「コンプライアンスクレジット」と、自主的な活用に限定される「ボランタリークレジット」に二分されます5。

①コンプライアンスクレジット

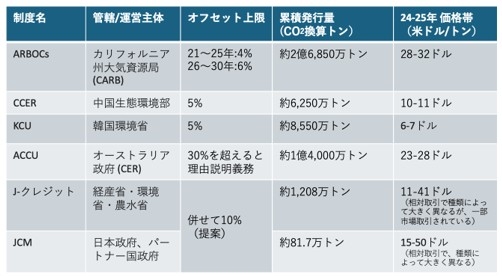

政府が認証し、国内の法規制遵守や国家目標達成のために一部利用が可能な、比較的信頼性が高いとされるベースライン&クレジットのことをコンプライアンスクレジットと呼びます。具体的には、政府が運営するETSにおいて、企業が定められた排出枠を超えてしまった場合、その超過分の一部を政府が認定する外部の特定のクレジット購入で埋める(オフセット)ことができる場合があり、そのように認定されているベースライン&クレジットを特にそう呼びます。また、こうしたクレジットの活用法を「オフセットクレジット」と呼びます。

ICAPによると、38のETSのうち24が、国内のカーボンクレジットをオフセットクレジットとして一部使用することを認めています。例えば、中国の全国ETSでは、定められた排出枠の最大5%を、国内のベースライン&クレジットであるCCERで相殺することが認められています(図表3)。一方、EU-ETSでは2021年よりオフセットクレジットの利用は認められなくなりました。

日本では、国内の削減活動を対象にした「J-クレジット」と、国外の削減活動の成果を二国間で分け合う「JCM」という2つのベースライン&クレジットがあり、GX-ETSフェーズ2では両者を排出量の10%を上限にコンプライアンスクレジットとして使用できることが認められる案が提示6されています。

図表3 世界の主要なコンプライアンスクレジット一覧(各種資料より筆者作成)

②ボランタリークレジット

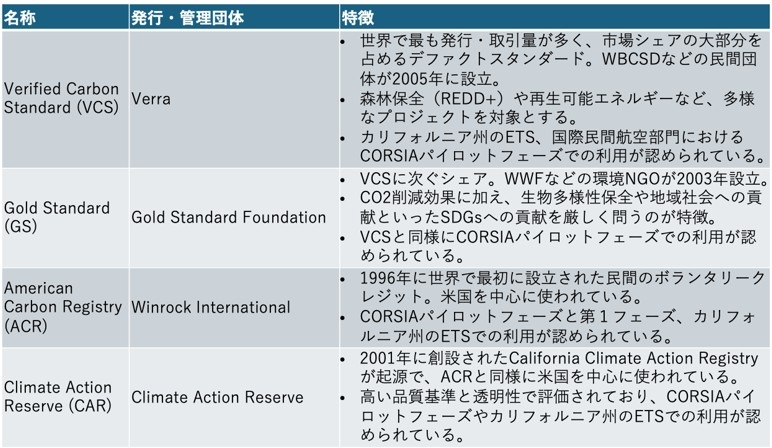

ボランタリークレジットとは、政府が掲げるNDC等の公的なGHG削減目標やETS等の公的な制度における削減量としては使用できないものの企業の自主的なカーボンニュートラル目標達成やCSR活動のために利用される、民間主導のベースライン&クレジットのことです。ボランタリークレジットを取引する仕組みのことをVCM(Voluntary Carbon Market)と呼ぶこともあります。

米国の「VCS」(発行・管理団体はVerra)とスイスの「GS」(同Gold Standard)が二大ボランタリークレジットとして知られ(図表4)、特にVCSは発行量で他を圧倒しています。従来、森林保全(REDD+7)や再生可能エネルギーによる「削減(Reduction)」クレジットが大半を占めていましたが、近年VCSにおいてクレジットの品質を巡る「信用の危機」に直面しました(後述)。その結果、市場が一時的に縮小し、より信頼性が高い他のクレジットへの「質への逃避」という大きなトレンドが生まれています。

図表4 世界の主なボランタリークレジット(各種資料より筆者作成)

脚注

2 “Emissions Trading Worldwide: ICAP Status Report 2025”

3 「カーボン・クレジット・レポート」(経済産業省、2022年)内の図を一部改変しています。

4 前出のICAPレポート(2025年)に基づく内容です。中国、豪州、日本は現状すべて無償割当のため歳入は0となります。表中のカリフォルニア州の対象排出量は2022年の検証済み排出量の数値、日本の対象排出量は2022年度の全排出量の60%として計算しています。

5 ただし、一般にコンプライアンスクレジットと呼ばれているものも大半はボランタリークレジットとして活用されていたり、一般にボランタリークレジットと呼ばれているものも一部の公的な制度で活用されていたりと、厳密な分類は難しい場合があります。実務上は、ある特定の公的な制度からみたときに、オフセットクレジットとして活用が可能か否かが分かれ目として重要になります。

6 第1回 産業構造審議会 イノベーション・環境分科会 排出量取引制度小委員会 資料3

7 REDD+とは、「途上国における森林減少・森林劣化に由来する排出の削減、並びに森林保全、持続可能な森林経営、森林炭素蓄積の増強の役割(Reducing Emissions from Deforestation and Forest Degradation and the role of conservation, sustainable management of forests and enhancement of forest carbon stocks in developing countries)」の英語の頭文字をとった略称です。元々は国連気候変動枠組条約(UNFCCC)における締約国会議(COP)での議論で生まれた概念ですが、現在では主にボランタリークレジットとして創出され取引されています。

2. カーボンクレジットが注目される背景

近年、日本企業の間でカーボンクレジットへの関心が急速に高まっています。その背景には、単なる環境意識の向上だけでなく、事業に直結する一連の国内外の政策動向が深く関わっています。

大きな流れとしては、2021年11月に英国・グラスゴーで開催されたCOP26において、JCMのような二国間クレジットがNDC達成のために活用可能となるルール(二重計上防止のための「相当調整」等)が整備されたことに端を発します。そして、2023年2月に閣議決定された「GX実現に向けた基本方針」において、ETSやJCM等のカーボンクレジットの活用が国家戦略として明確に位置づけられました。

特に2026年度から始まる予定のGX-ETSフェーズ2が義務化されたことは大きいです。GX-ETSのフェーズ2が始まると、対象企業(CO2の直接排出量が前年度までの3カ年度平均で10万トン以上の事業者)は、国が定めるルールの下で排出削減義務を負います。その達成手段の一つとして、J-クレジットやJCMのオフセットクレジット利用が実排出量の10%を上限に認められる案が提示されています。そのため、今後大規模なコンプライアンスクレジット需要が生まれることになります。

GX-ETSの「罰金」額(炭素価格の下限)と各社の削減目標が具体的に決まれば、企業は自力での削減努力がいつ頃限界に達し、将来どの程度のカーボンクレジットの購入コストが発生するかが明確化されます。有識者インタビューでは、特に石油元売会社等は、事業構造上、2035年以降に排出枠が確実に不足することを見越しており、将来の価格高騰リスクに備えて、今のうちからJCMクレジットの確保に動いている旨が指摘されました。

筆者の試算では、2040年にGX-ETS対象事業者が必要とするコンプライアンスクレジットの年間需要量は、約1億7,200万トンから2億8,700万トンに達すると予測されます8。これに対し、国内のJ-クレジット供給量は累計で約1,200万トン、年間ではせいぜい数百万トン程度であり、需要に対して桁が2つ違います。また、JCMは累計わずか約80万トンでJ-クレジットに遠く及ばず、さらに「2030年度までに累計1億トン」という政府目標でさえも、この年間需要を満たすには全く不十分です。今後、このようなクレジットの需給ギャップが大きな問題になると考えられます。

脚注

8 GX-ETSフェーズ2義務化対象企業群の排出カバー率を60%、2040年の排出削減目標(NDC)である2013年度比73%減、2023年度の排出量実績から、対象企業は2024年から2040年にかけて年間約3億8,210万トンの削減が必要であると計算できます。国内対策で削減可能な割合を25%から55%であると仮定して、必要となるコンプライアンスクレジットの規模感を試算しました。

3.カーボンクレジット創出の動向と課題

本節では、主要なカーボンクレジットの概要とその創出の動向を概観します。企業がGX-ETS対応で主に必要とするのは、J-クレジットやJCMといったコンプライアンスクレジットですが、その創出に際しては課題も浮き彫りになりつつあります。

(1) J-クレジット

J-クレジット制度は、かつてはローカルなボランタリークレジットに過ぎませんでしたが、GX-ETSフェーズ2のコンプライアンスクレジットとして明確に位置づけられたことで、日本のカーボンプライシング制度においてより重要な役割を担う存在へと代わりつつあります。

また、2023年10月に東京証券取引所に開設された「カーボン・クレジット市場」にJ-クレジットが上場され、取引の透明性と流動性がもたらされました。

J-クレジット制度では、クレジットの創出方法によって、異なる価格が付きます。RE100等の国際イニシアチブへの報告に活用できるという付加価値を持つ「再生可能エネルギー(電力)」由来のクレジットは価格が高騰し、2024年1月の約3,000円/トンから2025年7月には約6,000円/トンへと大幅に上昇しました(図表5)。また、生物多様性への貢献という価値が期待される「森林」クレジットはおよそ5,000〜9,000円/トンで取引されています。新たに取引が始まったばかりの「農業(中干し期間の延長)」クレジットは、まだ取引量は少ないですが、3,000〜3,600円で約定されています。

図表5 東証カーボンクレジット市場における約定価格と価格推移の例(東京証券取引所より)

また、水素・アンモニア利用といった新規方法論も次々と承認されており、制度の適用範囲は拡大を続けています。有識者インタビューでは、最近のJ-クレジットで特に注目を集めているのは、生物多様性保全等の付加価値が高い森林経営プロジェクトと、水田のメタンガスを削減する『水田中干し延長』という農業分野のプロジェクトだとされています。他方で、クレジット創出に適した条件の良い森林は、有力なプレイヤーにほぼ押さえられているため、新規参入は難しいとされます。

(2)JCM: 二国間クレジット

JCMとは、"Joint Crediting Mechanism" の略称で、一般に「二国間クレジット制度」と呼ばれるもののうち日本独自の仕組みを指します。これは、日本がパートナーとなる開発途上国と協力し、優れた脱炭素技術や製品、インフラ等を提供することで、その国の温室効果ガス(GHG)排出削減に貢献し、その削減量を両国で分け合う(クレジットとして獲得する)仕組みとなっています。

JCMは、J-クレジットと同様にGX-ETSフェーズ2のコンプライアンスクレジットとして位置づけられたために、その重要性を急速に高めています。しかし、政府の公式目標は2030年度までに累積1億トンであるのに対し、JCMクレジットの累積発行量はわずか約80万トンと停滞しており、5年後の目標と100倍以上の乖離が存在します。累積発行量が1,000万トンを超えたJ-クレジットと比べても極めて小さな量に留まっています。

(3)JCM-AWDプロジェクト

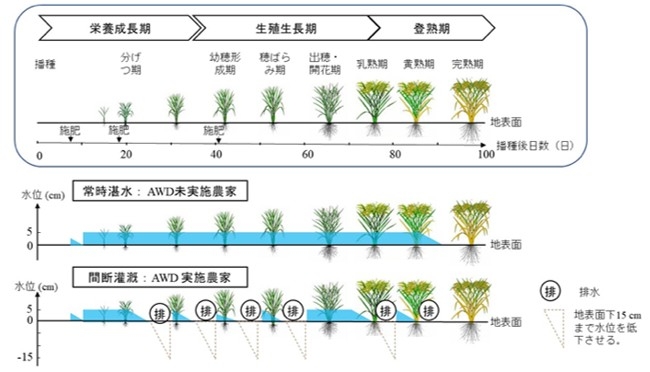

中長期的に最もクレジット供給ポテンシャルが高いと期待されているJCMですが、最近では海外の水田でメタン排出を削減するJCM-AWD(Alternate Wetting and Drying、間断かんがい)プロジェクトが注目を集めています。AWDとは、前述の『水田中干し延長』を発展させた方法で、稲の栽培期間中、意図的に水を抜いて土壌を乾かす期間(非湛水期間)を複数回設けることで、湛水状態で活性化するメタン生成菌の活動を抑制し、温室効果の高いメタンの発生量を30%〜50%程度削減する効果があります(図表6)。また、常に水を供給する必要がなくなるため、灌漑(かんがい)用水の使用量を大幅に削減でき、土壌に酸素が供給されることで、稲の根がより深く、健全に育つ効果も期待できるとされています。

図表6 AWDの概要(JIRCASより9)

現在、一つのプロジェクトで数百万トン規模のクレジットを創出できるポテンシャルを持つのは、今のところAWDくらいであり、2023年のG7農業大臣会合を機に農水省が後押ししたこともあり、多くの事業者がベトナムやフィリピンで開発に乗り出していると、有識者インタビューでは指摘されています。

この期待を背景に、2025年2月にはフィリピンで世界初となる農業分野のJCM方法論(PH_AM004)が承認され、農業由来クレジット創出への道が正式に開かれました。これにより、Green Carbon社がフィリピンの複数州で合計100万トン超を目指す野心的なプロジェクトを開始したほか、サグリ社も衛星データを活用したテクノロジー主導のアプローチで事業に参入するなど、市場は活気づいています。

しかし、その立ち上げは困難にも直面しています。有識者インタビューではベトナムでの開発経験から、その現場の困難さを次のように語られていました。「モニタリングの手間が尋常ではありません。農家の方に伝統的な農法を変えてもらうという行動変容を促すのは、非常に大変なコミュニケーションとインセンティブ設計が必要です。衛星技術で全てを解決できるという話もありますが、現状では、日本のJCMルールが求める日次の厳格な水位データを取得することはできません。結局、現地で人手を使って確認するしかないのです」。

さらに、国ごとに政府の対応スピードやパートナー(農協の組織力等)の有無も異なり、まさにケースバイケースの連続です。また、有識者インタビューでは日本のJCMルールの細かさ、具体的には国ごとに方法論を策定し直す必要があり、それが事業展開の足かせになっている点も指摘されていました。JCM-AWDは大きな可能性を秘めたフロンティアである一方、その実現には多くの乗り越えるべき壁が存在します。

(4)品質を巡る世界の潮流:ファントムクレジット問題

カーボンクレジット創出の急成長の裏で、その根幹を揺るがす深刻な問題が「ファントムクレジット」です。これは、実際の気候変動緩和効果を伴わない、あるいは過大評価された排出削減・吸収量に対して発行される炭素クレジットを指します。

ファントムクレジットは、クレジットの品質を担保するべき「追加性(クレジット収入がなければその削減活動は行われなかったこと)」「ベースライン設定(削減量を計算する基準)」「永続性(削減効果が長期にわたること)」といった基本原則を遵守しないことから生まれます。例えば、すでに経済的に自立している再生可能エネルギープロジェクトにクレジットが発行されれば、それは「追加性」がないと見なされます。

この問題は、2023年1月の英国紙ガーディアンによる調査報道10 によって広く知られることとなりました。この報道は、VCMで最大のシェアを誇るVCSの森林保全(REDD+)クレジットの90%以上が、ベースラインの過大評価等により、実際の排出削減効果を持たない「ファントムクレジット」である可能性が高いと指摘しました。

有識者へのインタビューでは、同様の問題が日本の企業にもあったと指摘されていました。「当時、新聞で日本企業が購入したインドネシアのREDD+プロジェクトの品質が低いという批判記事が出ました。この記事はREDD+全体を批判する論文を引用していましたが、実際には彼らが購入したプロジェクト自体はそれほど悪質ではありませんでした。しかし、企業側もクレジットの品質について十分に説明できず、大きなレピュテーションリスクにさらされました」。

ファントムクレジット問題は森林保全関連のものに限りません。中国ではShell等が関与した水田AWDプロジェクトで、大規模な事業を意図的に小規模プロジェクトに分割して厳格な審査を逃れるといった詐欺的な手法が発覚し11、大量のクレジットが無効化される事態となりました。

脚注

9「577. 年間を通じた間断かんがい(AWD)は農家の利益向上と温室効果ガス削減に寄与」、国立研究開発法人 国際農林水産業研究センター(JIRCAS)

10 “Revealed: more than 90% of rainforest carbon offsets by biggest certifier are worthless, analysis shows”, 18 Jan 2023, The Guardian

11 “Revealed: How Shell cashed in on dubious carbon offsets from Chinese rice paddies”, 28 Mar 2023, Climate Home News

4. カーボンクレジットの利用に向けた企業への示唆

カーボンクレジットは、第2節でみてきた通りGX-ETSの本格稼働(2026年度)により企業からの需要は高まることが想定されているものの、第3節でみてきた通り創出における課題も浮き彫りになっており、今後、供給不足に陥る可能性が示唆されます。本節では、このような状況を踏まえて企業はどのような点に留意してカーボンクレジットを利用すべきか、先進的な取り組みを行っている企業の事例を交えつつ概説します。

(1)カーボンクレジット確保・活用のための戦略構築

現時点では、企業がクレジットを利用する動機は大きく2つに分類することができます。

規制対応型 (GX-ETS, CORSIA12等): 将来課される排出削減義務や「罰金」を、最も経済合理的に回避するためのコンプライアンス目的でクレジットを求める企業です。彼らが必要とするのは基本的にコンプライアンスクレジットのみで、クレジットをコストと捉え、価格効率性を最優先します。また、欧州の炭素国境調整メカニズム(CBAM)への対応等も、企業がクレジット活用を迫られる重要な要因となっています。

資本市場対応型 (SBTi, CDP等): 国際的なSBTi(科学と整合した目標設定イニシアチブ)への対応やESG評価機関のCDP等のスコアリングを通じ、GHG削減によって企業価値を高めようとする企業です。彼らにとってクレジットは、ブランド価値やESG評価を高めるための投資であり、必ずしもコンプライアンスクレジットに限定されません。したがって、その価格だけでなく、クレジットの信頼性や背景にあるストーリー、CO2削減以外の付加価値を重視する傾向があります。

他方で、前節でみてきた通り、カーボンクレジット、特に質の高いコンプライアンスクレジットは不足することが見込まれています。したがって、いずれの動機によってカーボンクレジットを活用するにせよ、排出削減義務や目標が達成できないことが濃厚になってから事後的に調達に着手するのでは十分な量を確保できない、あるいは高価格での調達を余儀なくされる可能性があります。

以上に鑑みれば、企業としては自社の削減量の見通しに基づき、排出削減義務や目標達成のために必要なカーボンクレジットを中長期的な視点で確保するための戦略を構築することが望ましいと考えられます。例えば、ENEOSは中期経営計画において、直接的な排出削減、CCSと並ぶ脱炭素の「3本柱」の一つとしてカーボンクレジット活用を公式に位置づけています。ENEOSは、膨大な自社排出量を直視し、残余排出量を埋めるための戦略的必然として、2040年度までに最大で年間600万トン規模のクレジット創出目標13 を設定しています。また、東京ガスは2024年度の統合報告書において、グローバルな事業活動全体でCO 2 削減貢献量2030年1,700万トンという目標のうち、20%をクレジットを含む「非化石証書等活用」としています14。このように、クレジット活用を事後的な対応策ではなく、GX・経営戦略の不可欠な要素として定義し、経営指標に落とし込むことが重要です。

(2)「買い手」から「創り手」へ

カーボンクレジットの供給不足に対しては、企業としては自社の削減量の見通しに基づき自らがクレジット創出に関与し、サプライチェーンの上流を押さえることも有力な対応策になりえます。

例えば、ENEOSが国内森林分野で展開する「共同創出モデル」は自らがクレジット創出に関与した好事例であるといえます。同社は地方自治体や森林組合に対し、資金や事務手続きを支援し、確実な買い手となることで、累計95万トンのクレジット供給源を確保しています。また、同社は北米森林ファンドへ1億ドル出資するなど、地理的リスクを分散するための対応を行っています。また、東京ガスは国内パートナー(クレアトゥラ)と年間20万トン規模のJ-クレジット創出提携を結び15、同時に海外の高品質な自然由来クレジットファンド(CAM)へ最大2,500万米ドルを出資して12年間の供給を確保16しました。

(3)クレジット品質の担保

ファントムクレジット問題による深刻な信頼性危機に対し、品質を担保する「品質保証エコシステム」を求める動きが出てきています。まず、市場の信頼回復を主導しているのが、供給側と需要側の両面から包括的なルールを設ける2つの国際イニシアチブです。一つ目は、ICVCMという組織で、高品質なクレジットを評価するルール「CCPs(Core Carbon Principles)」を策定し、この基準を満たすクレジットに「CCPラベル」を付与しています。もう一つが、VCMIという組織で、こちらはクレジットを利用する側の企業を評価するアプローチを取っています。企業に対し自社の排出削減を最優先することを求め、その上で購入した高品質クレジット(CCPラベル付き)の量に応じて「シルバー」「ゴールド」「プラチナ」の3段階の主張を行うことを認めています。似た動きとして、VerraのAbacusラベル(高品質な植林プロジェクト向け)や、生物多様性等の「コベネフィット」を認証するCCBスタンダードのように、市場内に追加的なプレミアムなセグメントを創出するというアプローチもあります。他にはデジタル技術を活用して信頼性を担保しようという動き17も出てきています。衛星、AI、ドローン、IoTセンサー等を活用し、排出削減・吸収量の定量化における客観性、透明性、効率性を飛躍的に向上させ、より信頼性の高いクレジット創出を行おうという試みです。ただし、有識者インタビューでは衛星は(それだけでは)不十分ですが、客観性を担保するという点では重要であることも強調されていました。

最終的にこれらの「品質保証エコシステム」全体を機能させる原動力は、レピュテーションリスクや規制強化に直面する需要家(企業)による取り組みです。有識者インタビューでも「格付機関による最低限の検証だけで満足すべきではない」点が指摘されています。企業としてはカーボンクレジットの品質についても自ら担保できる体制を構築することが望ましいと考えられます。

東京ガスの取り組みは、この分野における一つの好事例を示しています。東京ガスは、国際的な認証基準(Verra, Gold Standard)に「上乗せする形」で独自の評価基準を設け、さらにプロジェクト現地を訪問してコベネフィットの実施状況を確認するなど、厳格なデューデリジェンスを実施しています18。さらに東京ガスでは、メタン排出削減クレジットの信頼性を高めるため、独自のメタン濃度計測技術の研究開発に着手しています。このように、外部機関による認証だけに依存せず、企業は自らクレジットの品質確保に積極的に関与することが今後一層求められるでしょう。

(4)新たな商品・サービスの開発

これまでは自社の排出量削減のためのカーボンクレジット活用についてみてきましたが、自社の商品・サービス等とカーボンクレジットを組み合わせ、顧客の排出量削減に貢献する新たな商品・サービスを開発する動きもでてきています。

ENEOSは、確保したカーボンクレジットをガソリン、LNG、LPGといった主力商品と組み合わせ、「カーボン・オフセット燃料19」として販売しています。これにより、本来コストであるカーボンクレジット調達費用を相殺し、新たな収益源を生み出すと同時に、脱炭素に関心を持つ顧客を囲い込んでいます。東京ガスも、都市ガスとカーボンクレジットを組み合わせた「カーボンオフセット都市ガス」を2025年度中に発売すると発表20しました。特筆すべきは、自社のガス供給エリア外の企業もターゲットとしている点です。このように、カーボンクレジットを、自社のビジネス拡大のための手段として活用することも検討の余地があると考えられます。

脚注

12 国際民間航空機関(ICAO)が主導して採択した、国際航空分野におけるCO₂排出量を抑制するためのカーボン・オフセットを行う国際的な制度。

13 ENEOSグループ 第4次中期経営計画 カーボンニュートラル基本計画2 0 2 5年度版

14 東京ガスグループ 統合報告書 2024

15 「Jクレ創出で提携/東京ガス、クレアトゥラ」、2024年12月20日、ガスエネルギー新聞

16「信頼性の高い自然系カーボンクレジット創出を目的とする「ネイチャー・ベースド・カーボンファンド」への最大2,500万米ドルの出資について」、2024年9月2日、東京ガス株式会社

17 デジタルMRV、あるいはdMRVと呼ばれています。MRVとは、「測定(Monitoring)、報告(Reporting)、検証(Verification)」を指しています。

18 「自然環境下におけるメタン濃度の簡易計測・可視化の実証研究を開始~東京ガスグループ独自技術によるカーボンクレジットの信頼性向上の取り組み~」、2025年8月7日、東京ガス株式会社

19 基本的にはボランタリークレジットによるオフセット商品のようですが、顧客の要望に応じてJ-クレジットによるオフセット商品も提供するとしています。「ENEOSカーボン・オフセット燃料の販売開始について」、2024年11月19日、ENEOS株式会社

20 従来ボランタリークレジットによってオフセットされたライフサイクル全体を対象とする「カーボンニュートラル都市ガス」と、J-クレジット等でオフセットされた燃焼部分のみを対象とする「温対法SHK制度において調整後排出係数がゼロとなる都市ガスメニュー」 という商品名を統合し、総称として「カーボンオフセット都市ガス」としています。そのうち、前者と後者は「地球環境貢献型」と「排出係数調整型」として区別されています。「東京ガス、除去クレジットも採用 「CO2実質ゼロ」で販売」、2025年6月27日、NIKKEI GX

執筆者プロフィール

大場 紀章

合同会社ポスト石油戦略研究所 代表

PDFファイルダウンロード

東京海上dR GXレポート「カーボンクレジットが産業界へ与える影響 ~シリーズ②「岐路に立つカーボンクレジット市場 :日本企業が知るべき今後の見通し」」PDF