東京海上dR GXレポート「水素がもたらす社会変革 ~シリーズ②「水素の社会実装に向けた道筋と企業の関わり」~」

2025/1/24

目次

- 「水素社会推進法」が描く今後の社会像

- 国内における水素の需要ポテンシャル

- 水素のサプライチェーンと関連産業の構造

- 水素利活用環境の検討・整備動向

- 水素の社会実装に向けて企業に期待される役割

東京海上dR GXレポート「水素がもたらす社会変革 ~シリーズ②「水素の社会実装に向けた道筋と企業の関わり」~」PDF

東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年1月23日

GX実現の「鍵」となる水素の利活用について、シリーズ➀「水素を取り巻く現状」では、水素利活用の意義や国内外の動向を概観しつつ、社会実装に向けたポイントを整理しました。本稿では、日本国内に焦点をあてて、政策的観点で描かれている今後の社会像や水素利活用のポテンシャル、関連産業の動向等を押さえつつ、水素の社会実装に向けた事業機会を中心に企業の関わりについて概観していきます。

1. 「水素社会推進法1」が描く今後の社会像

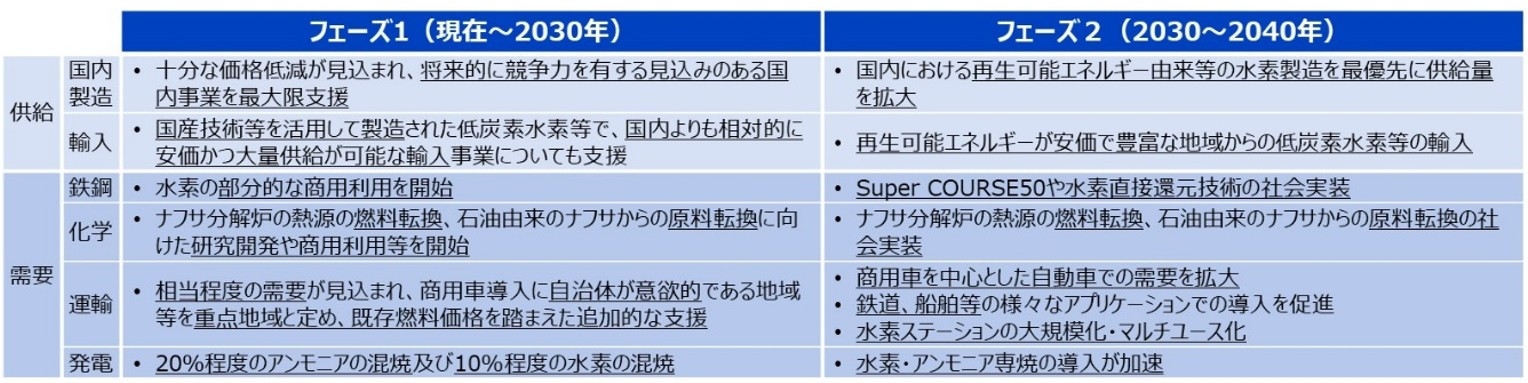

日本政府は、2023年の「水素基本戦略」改定を踏まえ、同戦略に基づく各種目標の実現に向けて「水素社会推進法」を2024年5月に成立・公布、同10月に施行しました。この法律によって、事業者に対する支援措置(「価格差に着目した支援」や「拠点整備支援」)や規制の特例措置(規制の整備・合理化や国際標準化)の制度化が図られることになります。また、支援の実施に向けて、「水素基本戦略」等の政策的なターゲットを踏まえた今後の社会像が、水素の供給面と需要面から3つのフェーズに分けて整理されています。

具体的には、フェーズ1(現在~2030年)では「商用レベルの水素の国内製造・輸入を開始するとともに、主に鉄鋼・運輸・発電部門における需要を立ち上げるべく取り組む」、フェーズ2(2030~2040年)では「再エネが豊富な地域からの低炭素水素等の輸入や鉄鋼分野における水素の本格利用等に取り組む」、フェーズ3(2040~2050年)では「商用車を中心とした需要の拡大や専焼技術の導入加速等に取り組む」とし、社会実装の段階的な道筋を示しています(図表1参照)。特にフェーズ1では、最大300万t/年の水素を導入すべく、「価格差に着目した支援(化石燃料との価格差を補填)」が実行されます2 。支援にあたっては、鉄鋼部門における水素還元での部分的な商用利用、発電部門における水素10%混焼やアンモニア20%混焼、商用車等の運輸部門3が重点需要と想定されています。他方で、「価格」に対する直接的な支援を要するということは、水素の社会実装に係る課題の大きさや複雑さを表しています。足元の経済合理的な課題解決手段が限られるなかでは、効果的な支援の選択肢が限られるという背景が伺えます。

図表1. 政策的ターゲットを踏まえた今後の社会像(水素政策全体の道行き・イメージ)4

脚注

1 正式名称は「脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関する法律」

2 同制度では、GX経済移行債を活用して、15年間で3兆円規模の支援が実施される予定です。なお、合成メタン(e-メタン)については、「2030年度において、供給量の1%相当の合成メタン又はバイオガスを導管に注入する」との目標が定められています。また、「価格差に着目した支援」とは別に、ガスの託送料金制度において「ガスの一般的な調達費用よりも割高となる費用」を原価に含める措置が実施される予定です。

3 相当程度の需要が見込まれ、商用車導入に自治体が意欲的である地域等を重点地域と定めたうえで、既存燃料価格を踏まえた追加的な支援を行う」ことも想定されています。

4 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 水素・アンモニア政策小委員会(第14回)/資源・燃料分科会 脱炭素燃料政策小委員会(第15回)/産業構造審議会 保安・消費生活用製品安全分科会 水素保安小委員会(第6回)合同会議 資料を基に筆者作成

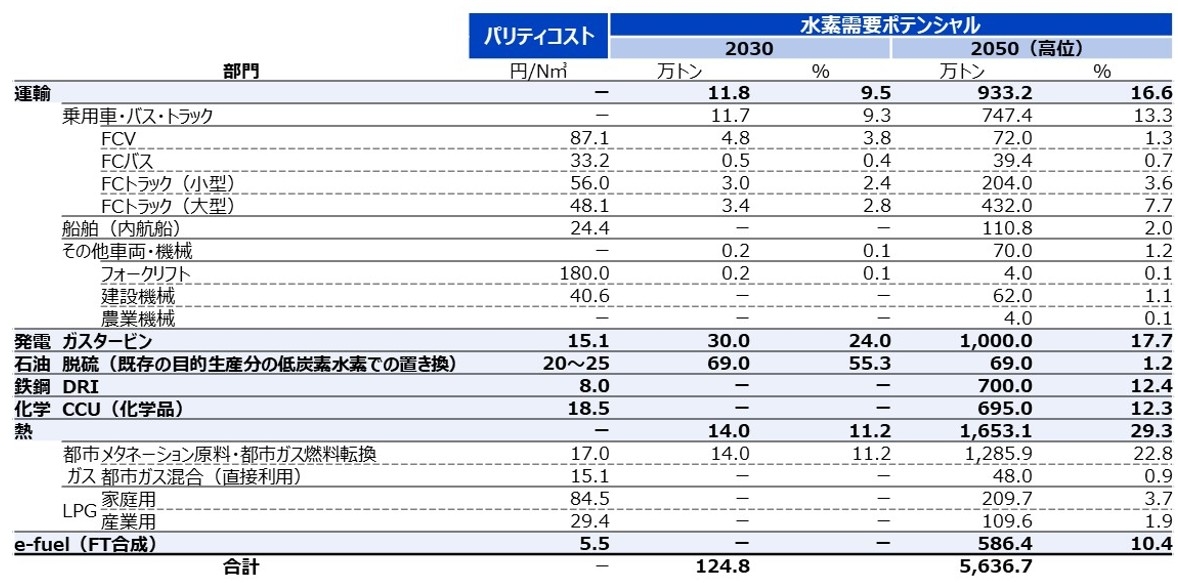

2. 国内における水素の需要ポテンシャル

では、水素の社会実装に向けて、各部門では、どの程度の規模の水素需要が期待されているのでしょうか。

現状、国内では、石油・化学産業や鉄鋼業において約193万t/年の水素(副生水素中心)が供給・利用されていると推計されています。すなわち、2030年の導入目標を実現するには、今後5年程度で、低炭素化に伴う既存需要の置き換えを除く新規の供給と需要を100万t/年超創出する必要があります5。

「水素基本戦略」を検討する政府の審議会では、各部門における需要ポテンシャルとして、2030年時点で約120万t/年、2050年時点で約5,600万t/年との試算が示されています(図表2参照)。2030年時点では、石油(既存目的生産分の低炭素水素での置き換え)、発電、熱(都市ガス転換)、運輸の各部門で、それぞれ数十万t/年程度のポテンシャルが見込まれています。石油部門での置き換え需要を除くと、ポテンシャルの過半を発電部門が占めることが分かります。これが2050年になると、熱(都市ガス・LPG転換)、発電、運輸、鉄鋼、化学、e-fuel等の各部門で、それぞれ約600~1,650万t/年のポテンシャルが見込まれ、利用の裾野も大きく広がる可能性があることが分かります。

一方、既存のエネルギー等が水素で代替可能となる「パリティコスト6」の観点からは、大規模な需要が見込まれる発電、鉄鋼、熱等の部門では、いずれも20円/N㎥以下の水準が求められる想定です。これは、政府が2050年の供給コスト(CIFベース)の目標としている水準です。また、e-fuelのパリティコストは5.5円/N㎥と、他の用途と比較しても求められる水準が極めて低く、コスト面での社会実装の難しさが浮き彫りになっています。それに対して、FCV(燃料電池自動車)のほか、FCフォークリフトやFCトラック等の商用モビリティはパリティコストが約50~180円/N㎥と相対的に高く、供給コストが十分に低減していないサプライチェーン成立初期における重要な利用先として期待されていることが分かります7。

図表2. 日本国内の水素需要ポテンシャル(2030年・2050年)とパリティコスト8

脚注

5 用途の約65%は石油精製向けのため、石油製品需要減退に伴い水素需要も減少していくとみられます。

6 ここでは、「既存のエネルギー等の熱量または仕事量あたりの価格と等価となる水素価格」のことです。

7 発電部門ではアンモニアの利用が見込まれています。その供給コスト(CIF)は、2030年時点で10円台後半/N㎥(水素換算)との目標が定められており、2030年時点でもパリティを満たしうる想定です。

8 「令和4年度エネルギー需給構造高度化対策に関する調査等事業(国内外における水素・燃料電池に関する動向及び利活用可能性調査)報告書」を基に筆者作成。四捨五入により、合計・小計等の値が一致しない場合があります。

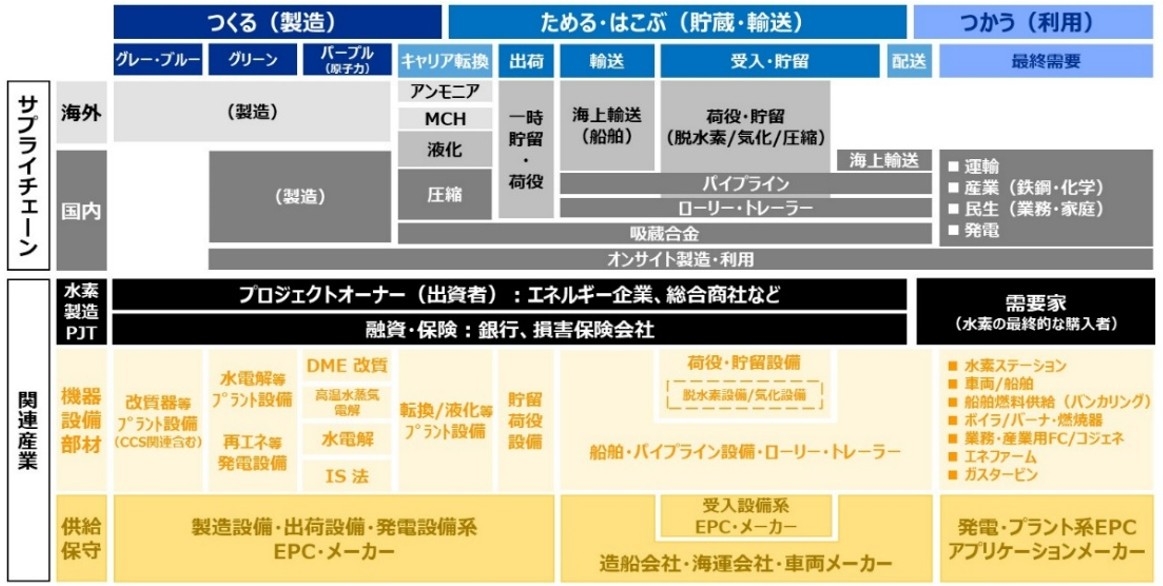

3. 水素のサプライチェーンと関連産業の構造

次に、水素の利活用に関連する産業の位置付けや構造について概観していきます9。

水素のサプライチェーンは、「つくる(製造)」、「ためる・はこぶ(貯蔵・輸送)」、「つかう(利用)」の、3つの領域で構成されています。政府は、これらの領域に関連する市場が、2050年までに世界全体で数百兆円規模に拡大し、うち約35兆円を日本企業が獲得する10との想定の下、2023年からの10年間で官民合わせて7兆円以上の投資を行い、約6,000万t(国内・累積)のGHG排出削減を目指すとしています。

まず、「つくる(製造)」の起点となる「水素製造プロジェクト」については、石油・ガス、電力等のエネルギー企業や総合商社が中心となって、国内外で数多くの事業化検討を進めています。

そのうえで、サプライチェーンの上流~中流にあたる「つくる(製造)」や「ためる・はこぶ(貯蔵・輸送)」の領域では、水電解装置や再生可能エネルギー発電設備、人工光合成設備、水素を運搬するためのキャリア転換設備、水素輸送用船舶、パイプライン等の重厚長大な装置・設備系企業が多数、市場に参入しています。また、水素は、複数の流通キャリア(液化、アンモニア、メチルシクロヘキサン、圧縮等)が選択肢になることから、サプライチェーンの中流以降が多層化する傾向にあります。そのため、いずれのキャリアを前提とするかによって、関わる企業が異なる点が特徴と言えます。さらに、こうした企業に部品や材料を供給する企業や、装置や設備の設置や保守を行うプラント建設企業(EPC)等も、受注に向けた活動を展開しています。

そして、サプライチェーンの下流にあたる「つかう(利用)」では、企業の接点は大きく2つあります。1つ目は、水素を利活用するためのアプリケーション(設備や機器)の製造・供給です。具体的には、FCVや水素燃料船等のモビリティ、ボイラやバーナ・燃焼器等の熱供給関連設備、ガスタービンやコージェネレーションシステム・エネファーム等の電力・熱供給機器、水素ステーションや船舶燃料供給(バンカリング)等の設備や供給サービス等、既存のアプリケーションの水素対応化を中心とした領域です。2つ目は、水素の最終的な購入者として、これらのアプリケーションを活用する「最終需要家」の立場です。多くの企業は、この「最終需要家」としてサプライチェーンに関わる可能性が高いと考えられることから、次節にて関連動向を概観します。

ここまでみてきたように、様々な分野でサプライチェーンへの参入機会があることが分かります。また、市場参入に向けた先行的な研究開発に対して、政府は、GX経済移行債を活用したグリーンイノベーション基金による支援を実施しており、官民一体となった市場創出の動きが進められています11。

図表3. 水素のサプライチェーンと関連産業のイメージ12

脚注

9 e-メタン等を含む合成燃料については、紙幅の都合上、本稿では割愛いたします。

10 例えば、2023年の「水素基本戦略」改定において、「2030年までに国内外において日本関連企業(部素材メーカーを含む)の水電解装置の導入目標を15GW程度(世界市場の約10%)」と定めています。

11 グリーンイノベーション基金では、「大規模水素サプライチェーンの構築」(予算上限:3,245億円)、「再エネ等由来の電力を活用した水電解による水素製造」(同:721.5億円)、「製鉄プロセスにおける水素活用」(同:4,499億円)等のプロジェクトが推進されています。例えば、「再エネ等由来の電力を活用した水電解による水素製造」プロジェクトでは、サントリーホールディングスが、国内最大となる16MWの水電解装置を新設し、工場でグリーン水素を使用する(2025年中にも使用開始予定)計画等が進められています。

12 筆者作成

4. 水素利活用環境の検討・整備動向

水素利活用の裾野を広げ、社会実装を実現するうえで、サプライチェーンにおける「ラストワンマイル」の整備は重要な課題のひとつです。多くの企業が最終需要家としてサプライチェーンに関与するとみられるなか、国内では「ラストワンマイル」について、どのような検討や環境整備が進められているのでしょうか。

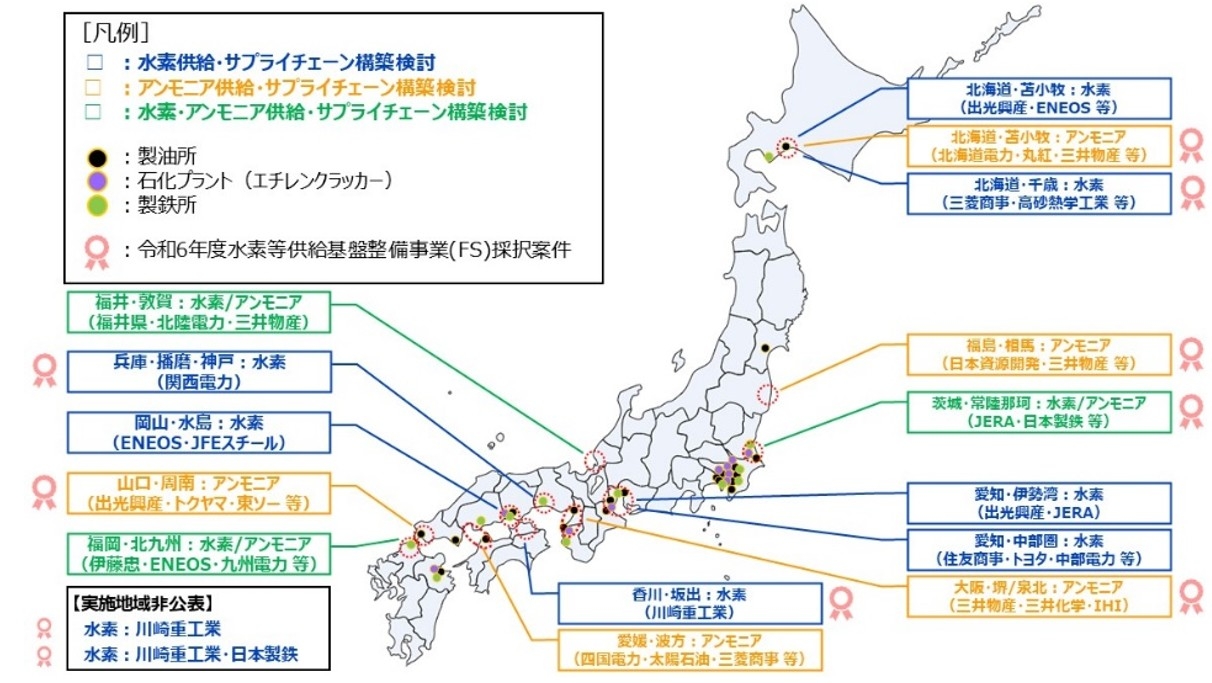

まず、国内の水素流通は、競争力あるサプライチェーンを早期に立ち上げる観点から、大規模需要家への供給を起点に検討されており、水素を輸入する拠点がハブになるとみられます。そのため、大規模需要家(石油・化学産業、鉄鋼業、火力発電所等)が立地する地域を中心に、政府の補助金を活用したフィージビリティスタディ(FS)が全国10か所で開始されているほか、民間主導の検討も複数の地域で進められています。

図表4. 日本国内における水素等供給インフラ整備に関する主な共同検討・実現可能性調査の状況13

政府は、これらの地域等から、➀大規模拠点(今後10年間で産業における大規模需要が存在する大都市圏を中心)を3か所程度、②中規模拠点(産業特性を活かした相当規模の需要集積が見込まれる地域)を5か所程度、それぞれ選定のうえ、整備を実施する方針です。また、こうした拠点整備の検討と並行して、港湾及び周辺地域の脱炭素化を推進する観点から、「港湾脱炭素化推進計画」の策定が進められています14。同計画において、いくつかの港湾では、具体的な水素・アンモニア等の利活用・供給の姿が描かれています(図表5参照)。さらに、一部の計画では、港湾の後背地域等への水素等の供給(二次輸送)の可能性にも触れられていますが、現時点では構想の範疇に留まります。

図表5. 日本国内の港湾における水素等の面的な利活用・供給に関する検討状況15

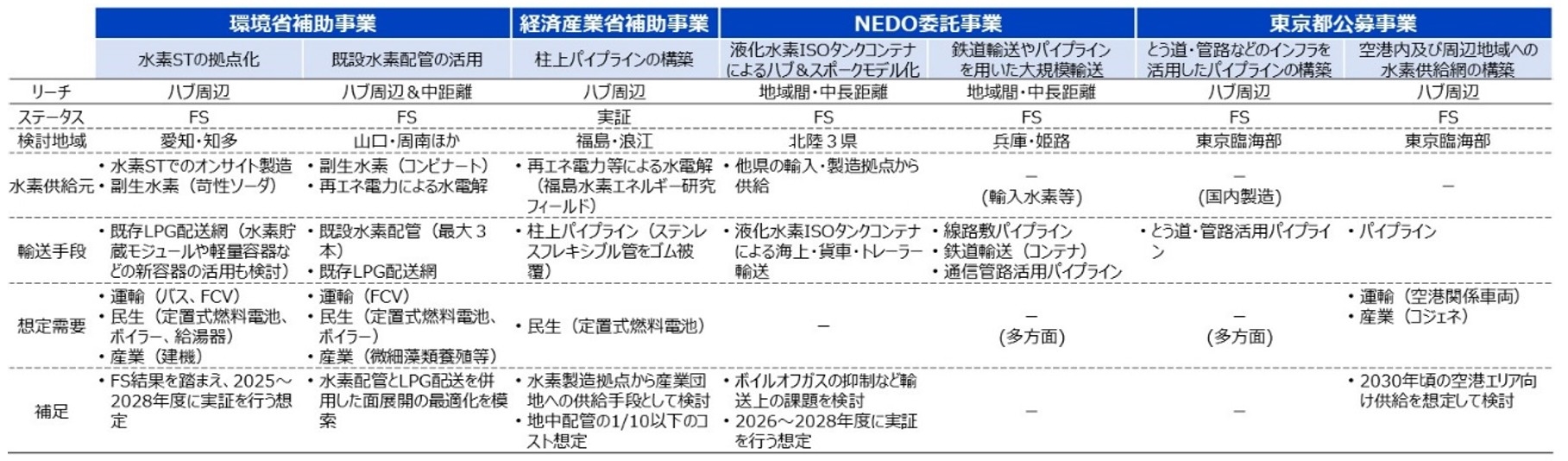

一方、ハブとなる受入拠点や水素等の製造拠点から最終需要家に配送する「ラストワンマイル」の仕組みの構築について、各地でボトムアップ的な検討も進められています(図表6参照)。想定する配送手段は、トラック(LPG配送網活用)、パイプライン、コンテナ等が中心となっています。さらに、検討されている配送距離(リーチ)は、ハブ周辺を面的にカバーするものから、中長距離(地域間)の輸送によって広域への展開を目指すものまで、様々な可能性が模索されており、一部は実証も想定した取組みとなっています。こうした「ラストワンマイル」に関する具体的検討・検証は、水素の利活用を自社課題として捉えるきっかけ16 や、連携先等を探索するための有益な情報を提供するものであり、今後の動向に注目する必要があります。

図表6. 日本国内における水素の「ラストワンマイル」に関連した最近の検討事例17

脚注

13 第8回 GX実現に向けた専門家ワーキンググループ 資料 を基に筆者作成

14 2024年12月現在、全国33港湾で「港湾脱炭素化推進計画」が作成済みとなっています。

15 各港湾の「港湾脱炭素化推進計画」及び「カーボンニュートラルポート形成計画」を基に筆者作成

16 JERAは、2024年12月から、東宝スタジオに対して、水素専焼発電と太陽光発電による「24/7カーボンフリー電力」の供給(PPA)を開始しました(2030年頃まではグレー水素を使用)。水素の利活用は、こうした間接的で取り組み易い選択肢から検討することも有効と考えられます。

17 各機関・自治体・企業等のWebsite(環境省補助事業(愛知県、山口県)、経済産業省補助事業、NEDO委託事業、東京都公募事業)等を基に筆者作成

5. 水素の社会実装に向けて企業に期待される役割

水素サプライチェーンの成立には、各段階における課題の解決と、十分な数のビジネスの担い手が必要となります。本稿で触れた通り、今後数年、政府による積極的な環境整備や投資支援が見込まれるなかで、業種や地域を問わず、様々な企業が、関連する取組みに接する機会が増えていくと予想されます。それらの機会を通じて多くのステークホルダーが同時かつ多面的なアプローチを試行することで、リスクを分散しつつ、迅速かつ効率的な課題の解決が可能になると考えられます。

他方で、政府は、1974年のサンシャイン計画18 策定を皮切りに、過去幾度も水素の社会実装を目指して政策支援を重ねてきました。しかし、社会実装実現の壁は高く、本稿でもみた「ラストワンマイル」のあり方等を含めて、未だに模索が続いている部分があるのも事実です。すなわち、水素の利活用は、事業成長と脱炭素を両立させるGX実現の手段という可能性だけではなく、社会実装の未達成も含めてコストとして受け入れなければならない状況も生じ得るという点は、認識しておく必要があります。そうした不確実性も踏まえつつ、社会実装に向けた環境変化のなかから事業機会を見出せるかが、企業に問われているのではないでしょうか。

脚注

18 第1次石油危機を受けて策定された新エネルギー技術開発の長期計画で、太陽、地熱、石炭、水素エネルギー技術の4つが、重点技術と位置付けられていました。