東京海上dR GXレポート「企業による再生可能エネルギー電力の調達動向と取組みのポイント」

2025/6/2

目次

- 発電に由来するCO2の排出状況

- 使用電力に由来するCO2の排出削減(非化石価値・再エネ電力の取引動向)

- PPAの動向(主にオフサイトPPA)

- 再エネ調達において企業が踏まえるべき観点

東京海上dR GXレポート「企業による再生可能エネルギー電力の調達動向と取組みのポイント」PDF

東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年5月28日

今年2月に日本経済新聞が報じた調査によれば、パリ協定における「1.5度目標」の達成を自社の目標として宣言した企業のうち、「計画達成ペースを維持する企業数は世界で61%に留まった(日本企業は76%)」とされます。すなわち、脱炭素に向けて先進的に取り組む企業であっても、必要なスピード・規模での取組みが実行できていないということです。当然、社会全体では、2050年のカーボンニュートラル実現に向けて脱炭素化の取組みや関連する投資をさらに加速していく必要があると言えます。

日本では、CO2排出量の約93%にあたる約9.2億tがエネルギー起源であり、さらにそのうちの約4億tが発電に由来しています。発電部門の脱炭素化には大きな投資が必要となりますが、自由化された環境下では、市場競争に任せて投資を促すことが容易でないのが実情です。そのため、これまでに、FIT(Feed-in Tariff)/FIP(Feed-in Premium)制度や長期脱炭素電源オークション制度等のインセンティブ措置が図られてきたほか、2026年度からの排出量取引制度の本格開始を皮切りとしたカーボンプライシングの導入も予定されており、電源投資を取り巻く環境は新たな局面を迎えつつあります。

他方で、そうした制度のみに依らず、需要家による選好や主体的な調達行動が非化石電源(特に再生可能エネルギー電源)の投資を後押しする重要な役割を果たし始めている状況もみえてきています。そこで本稿では、需要家による再生可能エネルギー電力(以下、「再エネ電力」)の調達手法を概観しつつ、特に上記のような電源投資の課題解決にも寄与するPPA1 に焦点を当てて、企業の動向や取組みのポイントを整理していきたいと思います。

脚注

1 PPA(Power Purchase Agreement)は、いわゆる「電力購入契約」のことで、本稿では需要家が再エネ電力を発電事業者から購入する契約のことを指します。詳細は第3節以降を参照ください。

1. 発電に由来するCO2の排出状況

今年4月、環境省は、2023年度の国内のGHG排出量の実績(確報)を公表しました。総排出量は約10億7,100万トンで、2013年度比23.3%減、前年度比4.0%減となっています。コロナ禍に伴う反動増となった2021年度を除けば、2013年度以降、排出量の減少が続いています。このうちCO2排出量減少の主な要因として、エネルギー消費量の減少及び電力の脱炭素化が挙げられています。

同じく今年4月に経済産業省が公表した2023年度のエネルギー需給実績(確報)で電力の脱炭素化の状況を確認すると、再生可能エネルギーや原子力等の非化石電力の発電量は、2013年度の1,272億kWhから2023年度の3,101億kWhへと2.4倍超に拡大しています。再エネ電力の発電状況についてみると、2013年度の1,179億kWhから2023年度の2,261億kWhへと10年で約2倍に拡大しています。再エネ電力のうち最も発電量が多いのは太陽光(965億kWh)で、水力(749億kWh)、バイオマス(408億kWh)と続きます。こうした電力の脱炭素化によって、発電由来のCO2排出量は、2013年度と比較して年間あたり約1億t削減(うち再エネ分は約6,500万t相当)されたとみられ、電力の使用端CO2排出原単位も2013年度をピークに低下基調となっています。

次に、電力の使用に伴うCO2排出の状況(年間)を需要部門別にみると、それぞれ産業部門が約1.3億t、業務その他部門が約1.2億t、家庭部門が約1億tとなっています。また、各部門における、エネルギー起源CO2排出量に占める調達電力由来の排出割合は、産業部門で約38%、業務その他部門で約75%、家庭部門で約69%となっています。

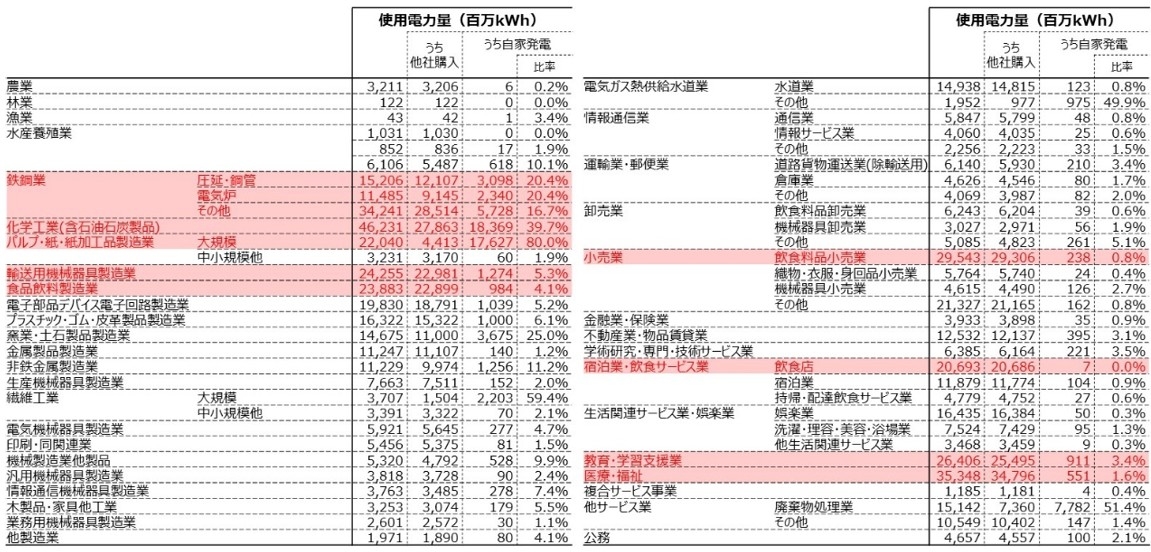

産業及び業務その他部門に関して、企業や事業所における使用電力量をみると、製造業では鉄鋼、化学、パルプ・紙、輸送用機械、飲食料品等の業種で、非製造業では医療・福祉、飲食料品小売業、教育・学習支援、飲食店等の業種で多くの電力が使用されていることが分かります(図表1)。

図表1. 業種別の使用電力量の状況(2023年度)2

さらに、製造業を中心とした一部の業種(パルプ・紙、化学、繊維、鉄鋼、窯業・土石、非鉄金属、廃棄物処理等)では、自家発電によって使用電力の一定割合を賄っています。自家発電による発電量の約75%(約750億kWh)は化石燃料による火力発電で供給されており、自家発電に伴うCO2排出量は年間5,000万tを超えると推定されます。これらの脱炭素化をどのように進めるかは、個社課題に留まらず、電力システム全体の課題に発展する可能性もあります。

また、先述のとおり、発電由来のCO2排出量は引き続き年間約4億t規模あり、2050年にカーボンニュートラルを実現する際には、これを最大でも年間2,000万t前後まで削減する必要があります3 。

脚注

2 資源エネルギー庁 「総合エネルギー統計(エネルギーバランス表)」を基に筆者作成。なお、比率は四捨五入前の電力量の値を用いて算出しているため、表中の電力量の値で算出した結果と異なる場合があります。

3 経済産業省 ネガティブエミッション市場創出に向けた検討会「ネガティブエミッション市場創出に向けた今後の方針について」参照。なお、排出分は、炭素除去等の方法でカーボンニュートラル化することになります。

2. 使用電力に由来するCO2の排出削減(非化石価値・再エネ電力の取引動向)

前節でみたように、発電由来のCO2排出量の削減は引き続き大きな社会課題であり、そのカギを握るのが再エネ電力の拡大であることは論を俟たないところです。もちろん、日本全体、つまり電力システム全体で脱炭素化が進行すれば排出原単位は低下し、電力の需要家においては、通常の電力供給契約の下でも脱炭素化は一定程度進行します。ただし、その進度は順調に推移したとしてもパリ協定に基づくNDC(Nationally Determined Contribution:国が決定する貢献)で掲げる排出削減目標の線上であり、後述するような電源を特定した電力調達や証書等による非化石価値の取引等が活発化すれば、通常の電力供給契約の下での排出量はNDCの線上から外れる(上振れる)公算が大きいと考えられます。さらに、特定の企業やそのサプライチェーンにおいては、NDCを上回る進度での排出削減目標を設定しており、その目標達成のためには主体的な再エネ電力等の調達が必要になります。このように、電力由来のCO2は、発電部門だけではなく需要家にとっても重要な課題となっており、そのインパクトは前節で確認したとおりです。

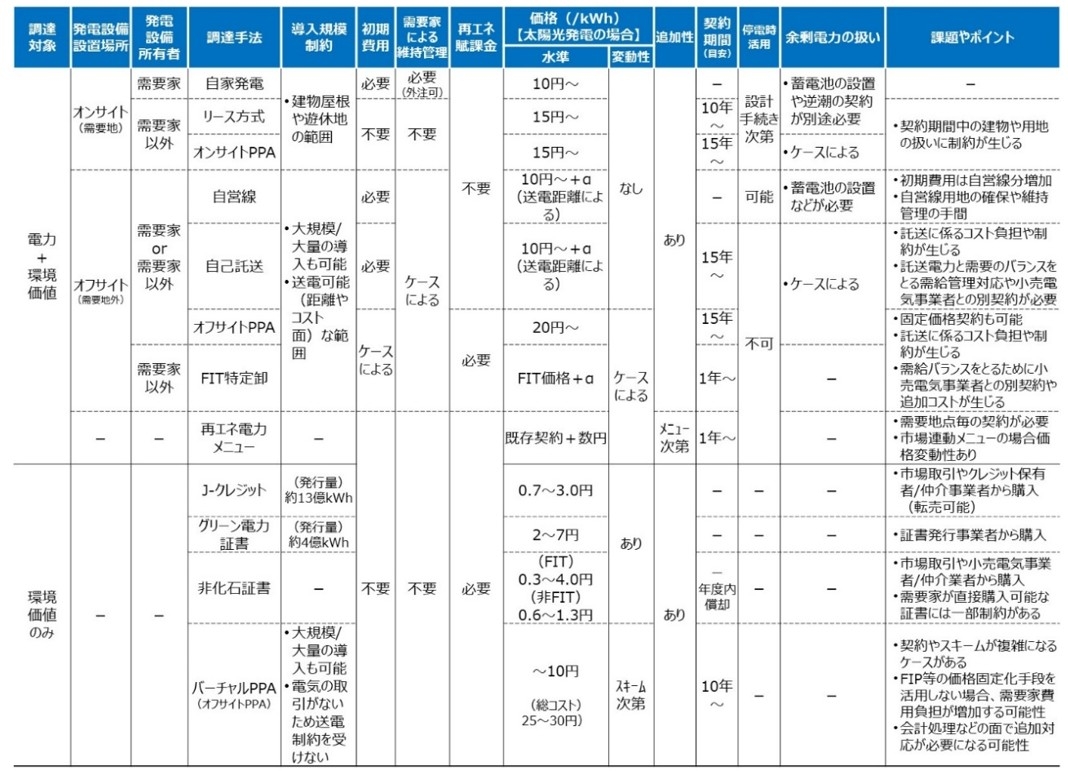

では、使用電力由来のCO2排出を削減する取組みのうち、再エネ電力を調達する手段にはどのようなものがあるのでしょうか。現在、商用ベースで選択可能な手段としては、自家発電、オンサイトPPA、オフサイトPPA、再エネ電力メニュー(小売供給)、証書等による環境価値購入(バーチャルPPA含む)等があり、特徴は図表2のとおりです4。

それぞれの調達手段の活用状況を比較可能な前提で定量的に把握することは難しいため、本稿では、再エネ電力が持つ環境価値の流通状況で、概観を整理したいと思います。まず、再エネ電力の環境価値は、その大半が非化石証書として扱われています5。非化石証書には、FIT非化石証書と非FIT非化石証書(再エネ指定)の2区分があり、前者が60%程度を占めています。

FIT非化石証書は年間で1,000~1,300億kWh相当が創出されており、2023年度には約338億kWhが市場で取引されました(図表3)6。入札の際にはRE100の基準(運転開始15年以内)への適合有無等も選択可能で、2024年度の取引では、ほとんどの買い入札が同基準に適合した証書を指定して行われたとみられます7。取引された証書は、需要家の排出(Scope2)削減のほか、小売電気事業者の再エネ電力メニューへの充当や排出係数調整に充てられています。

図表2. 再エネ電力調達手法の概要(筆者作成)

図表3. 非化石証書の流通状況(2023年度・推定値)8

一方、非FIT非化石証書(再エネ指定)は、FIT制度の対象となっていない再エネ電源(卒FIT含む)やFIP電源に由来する証書で、年間で700~800億kWh相当が創出されているとみられます。市場での取引量は約17億kWh(2023年度実績)で、市場を通じた流通率は約2%にとどまり、ほとんどが相対取引(民間企業が運営するマーケットプレイス等でも取引されている)となっています。

PPAによる再エネ電力の調達量は、上記の相対取引の一部であり、その規模は数十億kWh程度に達すると推察されます。また、相対取引のうち1億kWh相当(2023年度実績)は需要家が直接購入(小売電気事業者を介さない取引)しており、その取引規模は、2024年度には4.6億kWh相当に拡大した可能性があるとみられています9。

今後、FIT電源の買取期間終了(卒FIT)やFITからFIPへの適用制度移行等により、非FIT非化石証書(再エネ指定)の創出量は増加していくと考えられますが、次節で詳しくみていくPPAの拡大と相まって、引き続き相対取引を中心に流通するものと考えられます。

脚注

4 詳細なスキーム等は、自然エネルギー財団や環境省が丁寧に解説しています。

5 再エネ電力の環境価値のうち、J-クレジットやグリーン電力証書が占める割合は1%程度とみられます。

6 FIT非化石証書は、FIT制度における費用負担調整機関である電力広域的運営推進機関が唯一の販売主体(市場での売り入札者)となっています。また市場で約定しなかった証書は、販売電力量に応じて小売電気事業者に配分され、排出係数の算定に用いられます。

7 第96回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会 「資料4-2 非化石価値取引について」

8 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会 公用資料等を基に筆者作成(一部推定)

9 2023年度時点で需要家による直接取引の対象となるFIP電源以外の非FIT電源の証書(再エネ指定)は約7億kWhでしたが、制度変更により約740億kWhへと取引対象が拡大しています。

3. PPAの動向(主にオフサイトPPA)

再エネ電力の導入拡大に向けて、従来のような発電部門主導の再エネ開発のアプローチには限界がみえ始めており、需要家が果たす役割が変化・拡大していくと見込まれます。なかでも、再生可能エネルギー電源に対する新規の投資を後押しする「追加性」の観点で、需要家が重要な役割を果たせる取組みがPPAです。

PPAには、発電設備の立地場所(オンサイト/オフサイト)や取引対象(電力+環境価値:フィジカル/環境価値のみ:バーチャル)に応じていくつかのスキームが存在します。特に取引対象の違いによって、スキームやリスクが大きく変わってきます(詳細は図表2参照)。

BloombergNEFの調査10 をもとに国内でのオフサイトPPAの締結状況を確認すると、2024年(1~11月)に944MW分のPPA締結が公表されており、2023年の528MWから約2倍に拡大しています11。足元のPPA市場の特徴として、①取引内容の多様化、②バーチャルPPAの拡大が挙げられます。

取引内容の多様化について、これまでの取引の内容や条件は、発電事業者の投資回収に主眼を置いた印象が強いケース(例えば、長期にわたる契約期間等)が多かったものの、足元では需要家ニーズに応えるような取引内容の多様化もみられ始めています。具体的には、①電源種(従来は太陽光やバイオマス、陸上風力が中心でしたが、図表4のとおり、水力、地熱、洋上風力等の実績も増えてきています)、②契約期間(従来は10年を超える長期契約が基本でしたが、図表5のとおり、1年契約や数年契約もみられるようになっています)、③スキーム(図表6の「サプライチェーンの上流企業による再エネ供給サービス」のほか、複数企業による共同調達等の取組みが試みられています)等の点で、新たな取組みが広がっています。

図表4. 各種再エネ電源を対象としたPPAの事例(各社リリースを基に筆者作成)

図表5. 短期契約のPPAの事例(各社リリースを基に筆者作成)

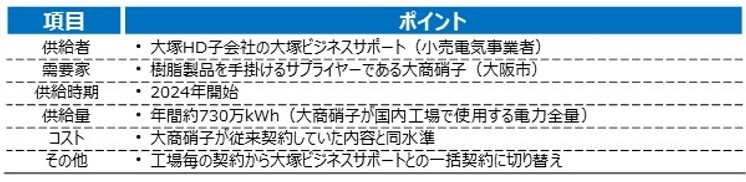

図表6. 大塚ホールディングスによるサプライヤーへの再エネ供給サービスのポイント12

またこの1~2年でバーチャルPPAが急速に拡大しています13 。背景として、需要地点と異なる電力エリアからの供給や大型の風力発電を対象としたPPAが増えていること、そしてFIP制度の存在等が考えられます。

足元で再エネ電力に対する需要の拡大や多様化が進展する一方、発電適地の制約から需要地点と異なる送配電エリアで発電するケースが増えているとみられます。その場合、フィジカルPPAで電力自体も取引しようとすると、電力流通に係るコストの増加やその変動リスクにさらされる可能性があることから、それらを回避することを企図してバーチャルPPAが選好されていると考えられます。また風力発電は、発電所立地面の要素と併せて、再エネ電源の中でも1発電所あたりの発電容量が大きく、加えて発電出力が風況で変動する特性も相まって、バーチャルPPAで環境価値のみを取引するケースが拡大する可能性があると考えられます。

さらに、PPAの活用を後押しする要因として、FIP制度の存在が挙げられます。FIP制度では、発電に伴い創出される非化石価値を発電事業者が取得し、小売電気事業者や需要家と取引することができます。そのうえ一定の発電収入が保証されるため、PPAにおける需要家の追加負担や負担の変動が抑制されるというメリットもあります。一方で、FIP制度における適用価格(制度上は「基準価格」)とPPA価格を比較すると、PPA価格がFIP適用価格を数円/kWh程度上回る状況となっています。具体的には、太陽光発電ではFIP適用価格(2022~2024年度の加重平均落札価格)が5.06~9.87円/kWhなのに対してPPA価格は15円/kWh~、陸上風力発電ではFIP適用価格が12.73~15.60円/kWhなのに対してPPA価格は20円/kWh~といった水準感になっています。当然、PPAを活用しないFIP電源もありますが、特に太陽光発電のFIP適用価格は卸電力市場価格を下回る水準であり、純粋なFIP電源として運用してもFIPプレミアムの獲得は期待できません。よって、これらの電源は、FIP制度によって収入の下限保証を得たうえで、必要な投資回収をPPA価格に求める(PPAが電源投資を成立させている)という視点で案件形成されているとみられます。

国は、出力制御におけるFIP電源の優遇(制御順を降順に指定)や蓄電池併設インセンティブの強化等の政策誘導により、FIT電源のFIP移行を促進しており、足元から2030年頃にかけてFIP電源の増加が見込まれます。それらFIP移行した電源を対象としたPPAにも取り組みやすい環境になると考えられます。

脚注

10 BloombergNEF 「日本のコーポレートPPA価格調査(2024年)」

11 オンサイトPPAの市場規模は実態把握が難しいものの、年間1GW程度に達すると推定されます。

12 NIKKEI GX 「大塚HD、取引先に再エネ電力転売 CFP削減へ一括調達」(2025年2月27日)を基に筆者作成

13 BloombergNEFの調査によれば、公表されたバーチャルPPAの締結規模は、2022年の203MWから2023年には410MWに拡大しています。

4. 再エネ調達において企業が踏まえるべき観点

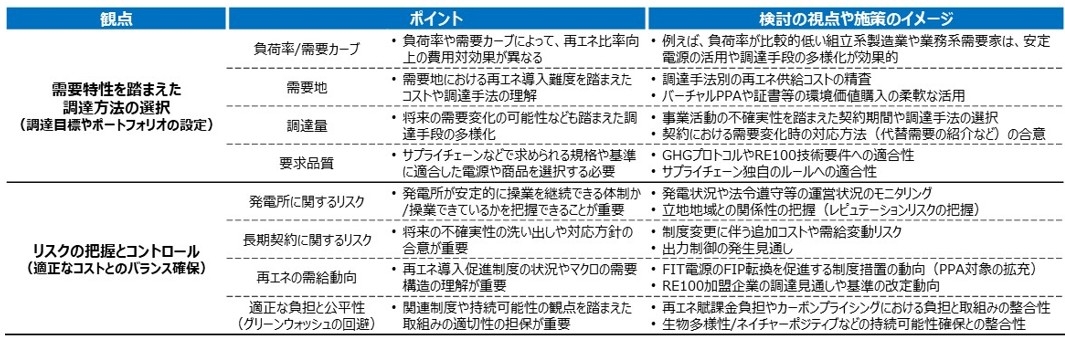

第2節でみたように、再エネ調達には様々な手法が存在しますが、いずれかひとつの手法だけで必要量を調達することは容易ではなく、またリスクも伴います。それぞれの調達手法には長所と短所があり、①自社の需要特性(立地含む)、②リスク、等を踏まえて調達ポートフォリオを構築することが重要です。

図表7では、特にPPA活用に際して踏まえるのが望ましい観点を整理しています。本稿では紙幅の都合で詳細に触れられませんが、再エネ電源種毎にも短所や長所があり、PPAにおいて個別に考慮すべき事項もあります14 。なお、現状、信用リスクや少量調達によるコスト高等を背景として、国内で中小企業や事業所等が単独でPPAに取り組むことは簡単ではありません。ただし、図表6でみたようなサプライチェーンの上流企業による供給サービスの提供や、複数企業による調達等、選択肢は広がりつつあります。中小企業や事業所には、こうした変化を単に待つのではなく、自ら求めていく積極的な姿勢も重要になってくると考えられます。

本稿でみてきたように、特にPPAは、「再エネ調達手法のひとつ」に留まらず、需要家が再エネ開発・投資に対して貢献する新たな仕組みと言えます。今後、社会的な負担に頼らない自立的な再エネの導入・拡大が求められていく中で、PPAをはじめとした需要家による行動や選択の重要性は増し、果たす役割が拡大していくことになりそうです。

図表7. PPA活用に際して踏まえるのが望ましい観点(筆者作成)

脚注

14 例えば、バイオマス発電の燃料リスク、風力発電の環境影響、地熱発電の資源リスク等が挙げられます。