東京海上dR GXレポート「次世代燃料戦略(前編):ガソリン代替燃料の動向と課題」

2025/8/14

目次

- 「e-fuel」コンセプトの歴史

- 「e-fuel」に取り組む理由

- 日本の政策:e-fuelからバイオエタノールへ

- ガソリン代替技術の経済性

- 産業界・企業へのインプリケーション

東京海上dR GXレポート「次世代燃料戦略(前編):ガソリン代替燃料の動向と課題」PDF

合同会社ポスト石油戦略研究所

代表 大場 紀章

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年7月28日

運輸部門の脱炭素の話題では、とかく電気自動車(EV)へ注目が集まりがちですが、既存の内燃機関と化石燃料インフラを最大限活用しつつ脱炭素化を目指すことができる、e-fuel等の合成燃料やバイオ燃料といった石油を代替する「次世代燃料1」の重要性が再認識されています。

これらの燃料は、ライフサイクル全体で見た場合に温室効果ガス(GHG)排出量を削減するポテンシャルを秘める一方で、それぞれが異なる技術的特性、コスト構造、そして政策的課題を抱えています。そこで、次世代燃料に関する政策的・技術的動向や課題等について、前後編2回に分けて分析・考察を行っていきます。本レポート(前編)では、特に乗用車等で利用される「ガソリン代替燃料」に焦点を当て、e-fuelとバイオエタノールを巡る国内外の政策動向と、電動化技術を含めた経済性の比較分析を行います。後編では、軽油・ジェット燃料を代替する燃料に注目し、次世代燃料全体について総括する予定です。

脚注

1 「次世代燃料」という用語には特段の統一的な定義はない一方で、経済産業省の資源・燃料部では近年、e-fuel等の合成燃料とバイオ燃料を合わせて「次世代燃料」と呼ぶようになっています。そのため、本レポートではそれに準じた表記としています。

1.「e-fuel」コンセプトの歴史

現在「e-fuel」等として知られる合成燃料の技術は、約100年前にドイツで発明されたフィッシャー・トロプシュ(FT)法にその起源を持ちます。この技術は、時代や国のニーズに応じて、その姿を変えながら発展してきました。

FT法は、1920年代のドイツで、国内の乏しい石油資源を補うため、豊富な石炭から液体燃料を製造する国家戦略として開発されました。これは石炭をガス化して一酸化炭素と水素の混合ガス(合成ガス)を作り、それをコバルト等の触媒反応によって液体炭化水素に変換する技術です。

第二次世界大戦中、日本も石油不足を解決するために、FT法による「人造石油」の生産を国策として進め、北海道の滝川等に巨大な工場を建設しました。しかし、触媒の不足や工業技術の未熟さ等が原因で生産量は計画を大きく下回り、戦局に影響するには至りませんでした。

戦後、この技術は異なる形で生き残りました。1970年代、南アフリカ共和国はアパルトヘイト政策により国際社会から石油禁輸措置を受けます。そこで石炭を原料としてFT法で液体燃料を合成するCTL(Coal-to-Liquid: 石炭液化)技術を大規模に実用化しました。その後は天然ガスを原料とするGTL(Gas-to-Liquid: 天然ガス液化)技術も採用しています。

一方、急激な経済成長により石油の輸入依存度が拡大しつつあった2000年代の中国でも、エネルギー安全保障を重視する観点から、豊富な国内の石炭資源を活用したCTLが注目されます。そのため、国営企業が数十億ドルを投じ、年産の生産量数百万トンという巨大なCTLプロジェクトを次々と立ち上げました。ただし、これらのプロジェクトは様々な課題を抱えています。原油価格が1バレルあたり70~80ドルでなければ採算が取れないとされ、さらに大量の水消費やCO₂排出といった環境問題にも直面しています。

2010年代になると、気候変動問題という世界的な課題に応えるために、再生可能エネルギーの活用方法としてFT法を使う「e-fuel」のコンセプトが誕生します。その源流の一つは、再生可能エネルギー(太陽光・風力)の不安定な電力を有効活用するために、ガスや液体燃料等の他のエネルギー媒体に変換・貯蔵する「Power-to-Gas」や「Power-to-Liquid」、及びそれらをまとめた「Power-to-X(P2X)」という、いずれも2010年代初頭のドイツで生まれたコンセプトです。2011年、自動車メーカーのアウディは風力発電の電力で水を電気分解して水素を製造した後に、さらにバイオガス施設から回収したCO₂と反応させて合成メタンを製造し、そのガスでCNG(圧縮天然ガス)乗用車「Audi A3 g-tron」を走らせるという「e-gas」プロジェクトを発表します。そして、2013年、ドイツ北部のヴェルルテに世界初の大規模なPower-to-Gasプラントを稼働させました。一方、米国のエネルギー高等研究計画局(ARPA-E)は、2011年から関連する研究に資金提供を行うプロジェクト「Electrofuels Program」を開始し、同年11月に「Electrofuels Conference」を開催しました。ここで「Electrofuel」という用語が初めて登場します。

2020年代に入ると、ポルシェは世界初となる統合型「e-fuel」プラントをチリのパタゴニア地方に建設するという「Haru Oni」計画を発表します。このプラントは2022年12月から生産を開始しました。

「e-fuel」とは、再生可能エネルギーで作ったグリーン水素と、工場や大気から回収した二酸化炭素を原料として逆水性ガスシフト反応等を経て合成ガスを生成し、そこからFT法で炭化水素を合成するというものです。燃焼時に排出されるCO₂は製造時に回収した量と相殺されるため、理論上カーボンニュートラルな燃料とされています。

FT法では広範な炭化水素鎖が同時に生成されるので、幅広く石油製品の代替物を作ることが可能です。その際、ガソリン相当を「e-gasoline」(あるいは「e-benzin」)、軽油相当を「e-diesel」、ジェット燃料相当を「e-SAF」と呼び、これらの合成燃料を総称して「e-fuel」と呼ぶことができますが、ポルシェは主にガソリン相当を「e-fuel」として広くマーケティングを行ってきたため、現在ではガソリン相当の合成燃料のことを「e-fuel」と呼ぶ場合が多くなっています。日本では、2023年6月に政府が策定した『合成燃料(e-fuel)の商用化に向けたロードマップ』に基づき、2030年代前半のe-fuel商用化という目標を掲げています。現在、トヨタ自動車、ENEOS、出光興産、といった企業が連携して開発に取り組んでいます。

2. 「e-fuel」に取り組む理由

自動車メーカー各社がe-fuelに取り組む理由は必ずしも画一的ではありません。例えば、トヨタにおけるe-fuelは、マスマーケット向けの自動車の脱炭素化を実現するための、「マルチパスウェイ」戦略の一つとして位置づけられています。対照的に、ポルシェの戦略は、高収益なブランド中核製品を保護するための、ニッチで高付加価値な市場に焦点を当てた集中戦略であるため、両者の戦略は似て非なるものといえます。

しかし、日独両国ともにより核心的な理由として、自動車における雇用危機への対応という側面がある点は見逃せません。特にドイツではEU全体で極めて厳しい気候変動目標を負っているため、自国の自動車産業界にとって、気候変動対策と並行した雇用の確保・維持は非常に重要な点と考えられます。

EUでは気候変動対策パッケージ「Fit for 55」の一環として、2035年までにハイブリッド車を含む内燃機関自動車の新車販売を事実上禁止する方針が打ち出され、その法案は欧州委員会、欧州議会、EU理事会の三者間で2022年10月に最終合意に達し、法制化の最終段階に差し掛かっていました。ところが、2023年3月、ドイツが主導する一部加盟国の反対によって、e-fuelの使用を条件として内燃機関車の販売継続が認められることになりました。

ドイツのifo経済研究所が2021年に公表したレポート2によれば、内燃機関の直接的または間接的な関連業務に従事する労働者がドイツ国内に約61万3,000人(2019年時点)いるのに対し、EV化が進むことによって2025年までに少なくとも17万8,000人、2030年までには少なくとも21万5,000人の雇用が脅かされると試算されました。 e-fuelを巡る議論は、その核心において、ドイツのような自動車大国の産業雇用をどう守るかという問題に直結しています。つまり、議論の力点は、「e-fuelが最良の気候変動対策である」ことよりも、「e-fuelが産業雇用を壊滅させない唯一の気候変動対策である」という点にあります。

脚注

2More German Jobs Lost to Shrinking Output of Combustion Engines than Employees Retiring

https://www.ifo.de/en/press-release/2021-05-06/output-combustion

3. 日本の政策:e-fuelからバイオエタノールへ

日本は、EUからの自動車販売規制を負っているドイツと異なり、自主的な自動車販売目標(2035年までにハイブリッド車を含む電気自動車100%3)のみを有するため、ドイツほどe-fuelの導入に注力してきたわけではありません。しかしながら、内燃機関自動車をゼロにすることなく2050年カーボンニュートラルという目標と整合性を取るためには、やはりe-fuelの存在は重要です。

2020年10月に菅首相(当時)がカーボンニュートラル宣言を行って以降、2021年に策定された「2050年カーボンニュートラルに伴うグリーン成長戦略(以下、グリーン成長戦略)」では、「カーボンリサイクル・マテリアル産業」として合成燃料の「2040年自立商用化」が掲げられ、その目標は翌年に閣議決定された「第6次エネルギー基本計画」にも盛り込まれました。そして、「グリーン成長戦略」に基づくGI(グリーンイノベーション)基金による支援事業で、2025年に日量1バレル、2028年に日量300バレルの生産を目指した実証事業(支援額546億円、ENEOS受託)が行われ、すでに大阪・関西万博のシャトルバスに使用されています。

2022年9月に設置された「合成燃料(e-fuel)の導入促進に向けた官民協議会(以下、官民協議会)」では、2023年6月に中間とりまとめが行われ、目標年次を前倒しして「2030年代前半のe-fuel商用化」としています。また、同月に改定された「水素基本戦略」において、e-fuelはアンモニアや合成メタンと並んで「水素等」という包括的なカテゴリーに正式に組み込まれ、GX戦略の中核的な支援策である「既存燃料との価格差に着目した支援」の対象となる地位を獲得しました。ただし、現時点において具体的にどの程度の経済的な支援がなされるのかは未定です。

ところが、2024年6月に開催された「官民協議会」においてバイオエタノール導入の方針が示され、政府はバイオエタノールの直接混合へと大きく舵を切りました。そのため、2024年12月に開催された「官民協議会」以降、当該会議の名称は「合成燃料(e-fuel)」からバイオ燃料も含む「次世代燃料」に変更されました。

もともと日本のバイオエタノール導入は、京都議定書の目標達成義務を背景に始まり、長年にわたり「エネルギー供給構造高度化法」に基づく、年間50万kL(原油換算)の導入目標(現在のガソリン消費量に対する比率で約1.7%に相当)を課すに留まっていました。さらに、技術的な課題を回避するため、エタノールを直接混合するのではなく、化学的に処理したETBE(エチル・ターシャリー・ブチル・エーテル)として添加する方式となっています。この保守的な方針はつい最近まで維持され、2023年に公表された同法の三次告示においても、2027年度までの目標は据え置きとされていました。

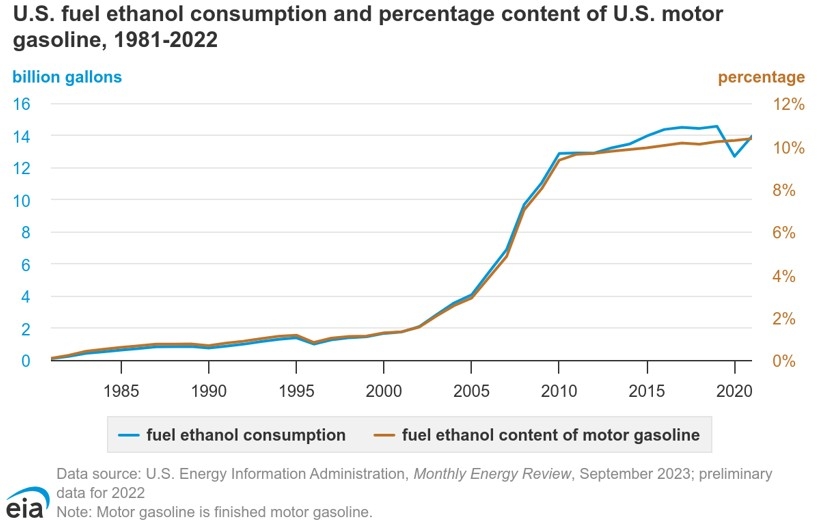

転機となったのは、2022年5月に行われた日米首脳会談です。その共同声明には「日本のバイオエタノール需要を2030年までに倍増させる」という日本のコミットメントが明記されています。この背景には、米国のバイオエタノール業界が直面する深刻な国内問題、いわゆる「ブレンドウォール」があります。米国政府の政策支援によって急成長したバイオエタノール産業は、国内のガソリン市場がE104で飽和状態に達したことにより、生産能力が国内需要を上回る構造的な供給過剰に陥っていました(図表1参照)。

図表1 米国の燃料エタノール消費量とガソリンに占める比率(EIAより5)

このため、日本のような大規模市場を輸出先として開拓することが、業界の生き残りをかけた至上命題となっていました。そのような状況下において、2024年11月、経済産業省の「脱炭素燃料政策小委員会」において「2030年E10、2040年E20の供給開始」を目指す方針が示され、その内容は翌年2月に閣議決定された「第7次エネルギー基本計画」にそのまま盛り込まれました。2025年6月8日、エマニュエル前駐日米国大使は、日本市場における米国産バイオエタノールの普及に大きく貢献したとして、米イリノイ州のトウモロコシ生産者団体(ILCGA)から表彰6 されています。

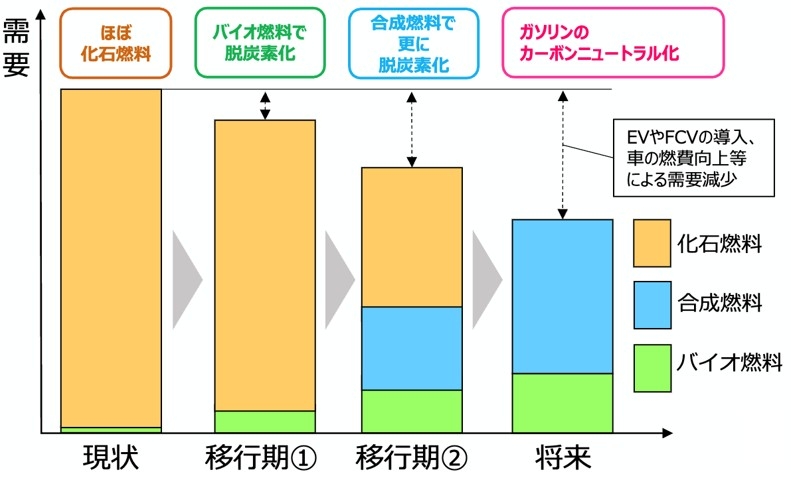

そして、2025年2月より「ガソリンへのバイオエタノール導入拡大に向けたアクションプラン策定タスクフォース」が設置されると、わずか3ヶ月の間に14回の会合が開かれ、急ピッチで取り組み方針が決定されました。こうして、日本のガソリン代替燃料戦略は、元々はe-fuel中心だったものが、米国の影響のもとで急激にバイオエタノールの先行導入に方針を転換したことになります(図表2参照)。この大きな政策変更は異例の早さで「第7次エネルギー基本計画」にも書き込まれました。

図表2 ガソリンのカーボンニュートラル化のイメージ(経済産業省資料より7)

脚注

3 当該目標は「2050年カーボンニュートラルに伴うグリーン成長戦略」で明記されています。

4 E10はバイオエタノールを10%直接混合したガソリンを指します。同様の趣旨で、E20は20%直接混合したガソリンを指します。

5 “Ethanol can be used as a transportation fuel”, EIA

https://www.eia.gov/energyexplained/biofuels/ethanol-use.php

6 Rahm Emanuel Earns Award for Global Ethanol Impact https://www.agcareers.com/employers/resource-library/rahm-emanuel-earns-award-for-global-ethanol-impact.htm

7「ガソリンのバイオエタノール導入拡大に向けたアクションプランについて」、2025年6月10日

https://www.meti.go.jp/shingikai/enecho/shigen_nenryo/nenryo_seisaku/pdf/019_05_00.pdf

4. ガソリン代替技術の経済性

それでは、こうしたガソリン代替手段が消費者や社会にとってもたらす影響とはどのようなものでしょうか。ここでは二つの異なる評価指標で関連技術の経済性を比較します。一つ目は、消費者が直接的に体感する「走行1kmあたりのコスト」です。これは燃料や電気の単価、そして車両のエネルギー効率(燃費・電費)で決まります。図表3は、2025年時点の価格を前提とした技術区分ごとのコスト比較(筆者試算)です。

図表3 走行1kmあたりコストの比較(筆者試算)

※バイオエタノールの総陸揚げコスト =68.95(米国価格)+15.00(輸送費)+6.90 (関税)=90.85 円/L

E10は3.5%、E20は7%の燃費悪化を想定

EVの想定電費8.00 km/kWhは、テスラモデル3(7.75 km/kWh)や日産サクラ(8.06 km/kWh)を参照

バイオエタノールはガソリンと比べて熱量で劣るため、混入率に応じて燃費がやや悪化します。また、バイオエタノールの原料費は石油より高コストですが、ガソリンに課せられている揮発油税等と同等の税が課されないと仮定すればガソリンよりも安価になるため、走行距離あたりで比較した場合でもガソリンよりやや安価になります。e-fuelの生産コストは未知の部分が多いものの、一般的に1リットルあたり300円から700円とされ、現時点では非常に高コストといえます。低コスト化のためには再生可能エネルギーの発電コスト低下が必要ですが、それは電気料金の低価格化も意味します。走行距離あたりでは電気自動車が圧倒的に優位に立っていますが、再生可能エネルギーの発電コスト低下はその傾向をさらに推し進めることになるでしょう。なお、この試算では車両価格の差は考慮に入れていません。

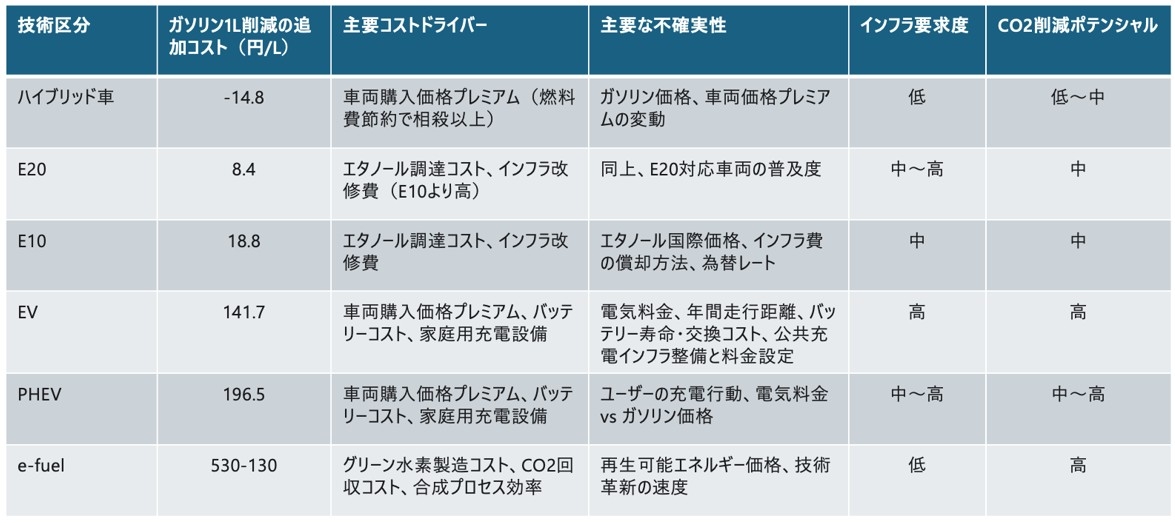

二つ目は、エネルギー安全保障や政策的な観点から重要となる「ガソリン1Lの消費を削減するために必要な追加コスト」です(図表4参照)。この指標は、従来のガソリン車と比較して、代替技術の導入に必要な追加的な生涯コスト(車両価格差やインフラ費用を含む)を、その技術によって削減される生涯のガソリン量で割ることによって算出されます。

図表4 ガソリン1L削減に必要な追加コストの比較(筆者試算)

※ガソリンスタンド一か所あたりの平均的な改修費用をE10の場合で750万円、E20の場合で1,000万円と仮定

平均的なEVの購入価格を450万円、PHEVを390万円、ハイブリッド車を300万円、ガソリン車を250万円と仮定

家庭用充電器(Level 2普通充電器)の機器費用及び設置工事費用として、平均150,000円を想定

脱炭素化やエネルギー安全保障に資するガソリン消費量削減のための投資効率という観点では、現時点ではハイブリッド車が最も優れており、追加コストなしに(むしろ経済的便益を伴って)ガソリン消費を削減できることがわかります。そして、バイオエタノールはハイブリッド車に次いで比較的低い追加コストで貢献できる可能性がある一方で、EVやPHEV(プラグインハイブリッド車)は高い初期投資が必要であるため、1Lあたりの削減コストは高くなります。

これら2種類のコスト試算による評価は、それぞれ異なる示唆を与えています。消費者の走行コストの観点ではEVは最も経済的に思えますが、これは車両価格だけでなく社会インフラの大きな変更を伴い、この試算では見えない社会的コストが大きいと考えられます。また、ガソリン価格はその大半が税金であり、社会厚生を考慮すれば単純な比較は困難です。e-fuelは現状ではいずれの試算結果を見ても極めて高コストであり、その価値は雇用問題を緩和する効果やマーケティング上の価値でのみ正当化される可能性があります。

5. 産業界・企業へのインプリケーション

本レポートで概観したように、ガソリン代替燃料を巡る国内の政策は、e-fuelへの期待から、より現実的な選択肢としての輸入バイオエタノールの導入へと大きくシフトしています。この変化は、自動車産業や石油産業にとって直接的に極めて大きな影響がある(ある意味で現状の取り組みが延命される)とともに、一般の事業者のGHG排出削減戦略、特に社用車の運用方針に重要な示唆を与えます。各事業者は、多様な選択肢の特性と経済性を冷静に評価し、自社の状況に合わせた最適なポートフォリオを構築する必要があると考えられます。

例えば、一部の企業にとっては喫緊の課題である社用車のGHG排出削減において、どの技術を選択すべきかについて本レポートの分析を踏まえると、次のような多角的なアプローチが適切と考えられます。

現時点での「ガソリン1Lの消費を削減するために必要な追加コスト」という投資効率と日本全体のエネルギー安全保障の観点からは、ハイブリッド車に次いでE20が優れており、E20対応のハイブリッド車が最も効果的と考えられます。これは追加投資なしに、むしろ燃料費の節約を通じて経済的便益を得ながら、着実にGHG排出量を削減できるため、車両更新の際の有力な選択肢といえます。

政府が「2030年E10、2040年E20の供給開始を追求」という目標を掲げたことで、バイオエタノール混合ガソリンは、将来的に安定供給が見込まれる現実的な選択肢となりました。E10やE20は、EVのように大規模なインフラ投資を必要とせず、既存のガソリン車インフラへの改修で対応できる可能性があるため、比較的低い追加コストでGHG排出削減への貢献が期待できます。企業は、自社で保有する車両のE10/E20への対応状況を確認し、その活用を積極的に検討すべきでしょう。

一方で、走行距離1kmあたりのエネルギーコストという観点ではEVが優位であり、走行距離の長い車両ほどその経済的メリットは大きくなります。ただし、車両本体価格の高さや充電設備の設置を要することが導入時のハードルとなります。したがって、一律の導入を目指すのではなく、充電インフラを整備しやすい自社拠点での利用や、走行ルートが固定されている配送業務等、費用対効果を見極めながら計画的に導入を進めることが賢明と考えられます。

これらに対し、現状のe-fuelはコストと制度の両面において課題を抱えています。1Lあたり300〜700円という想定コストは、日常的な使用において経済合理性を見出すのが困難といえます。GX戦略の一環として、e-fuelは既存燃料との価格差を埋める「値差支援」の対象となりうる地位を獲得していますが、その具体的な支援内容はまだ決まっていません。今後、この支援制度がe-fuelの実質的なコストにどう影響するのかを注視していく必要があるでしょう。

さらに重要な点として、GHGプロトコルの現行ルールによれば、e-fuelを使用しても燃焼時の排出量(Scope 1)は計上されることが挙げられます。e-fuelが理論上カーボンニュートラルとされるのは、製造時にCO2を回収することによって燃焼時の排出と相殺されるというライフサイクル全体での評価に基づくものです。したがって、この特性を自社の排出削減量として正式に主張するためには、製造時におけるCO2の回収分をScope 1やScope 3のクレジットとして使用することが認められるよう、国際的な会計ルールの改定が必要になります。この制度的課題が解決されない限り、企業はe-fuel導入による排出削減効果を公式的に報告することが難しいでしょう。

こうした状況を踏まえると、企業がe-fuelに現時点で取り組む意義は、実際の削減効果そのものよりも、むしろ別の側面にあるといえるでしょう。ポルシェがブランド価値の維持・向上のためにe-fuelを活用するように、日本の事業者も、例えば特定のイベントや役員車等の限定的な範囲でe-fuelを使用することにより、脱炭素社会の実現に向けた先進的な企業姿勢を社会にアピールするという戦略的な活用が考えられます。これはe-fuelの使用を、コストのかかる排出削減策としてではなく、企業のブランディングやコミュニケーション戦略の一環として位置づけるアプローチです。

結論として、企業は特定の技術に固執することなく、「マルチパスウェイ」の考え方に基づき、ハイブリッド車、バイオエタノール、EV、そしてe-fuelを、それぞれの特性と成熟度に応じて適材適所で活用していくことが求められます。特にe-fuelに関しては、そのコスト動向、値差支援制度の具体化、そしてGHGプロトコルを巡る国際的なルール形成を注視しながら、自社にとっての戦略的価値を慎重に判断していくことが肝要でしょう。

執筆者プロフィール

大場 紀章

合同会社ポスト石油戦略研究所 代表