SSBJサステナビリティ開示に関する基準草案―参照情報源(「産業別ガイダンス」など)について

- 経営・マネジメント

- サステナビリティ

2024/10/22

国際サステナビリティ基準審議会(ISSB)によるIFRS S1号・S2号(※1)やサステナビリティ基準委員会(SSBJ)による基準案(SSBJ基準案)(※2)を適用する際の要素の一つとして、産業別の開示トピックスがあります。これは、企業の事業実態に応じて個別に検討する必要があるため、基準を適用する前に、自社の事業がどの開示トピックスにあたるのかを確認し、準備を進めることが重要となります。本稿では、開示トピックスを検討する際にSSBJ基準案で示された、参照すべき情報源について整理します。

「適用基準案」「一般基準案」「気候基準案」における情報源の関係

以前のコラムで紹介した通り、SSBJ基準案は「適用基準案」「一般基準案」「気候基準案」の3つのパートに分かれます(※3)。それぞれにおいて開示トピックスに関する情報源についての規定があります。それらを整理すると下表の通りとなります。下表の整理を基に、現時点での規定体系における注意点を述べたいと思います。

|

表 各基準に示される参照する情報源について |

||||

| 適用基準案 | 一般基準案 | 気候基準案 | IFRS S2号 | |

|

参照し、適用可能性を考慮しなければならないもの |

「SASBスタンダード」(2023年12月最終改正) |

個別指定なし。

なお、SSBJが公表するサステナビリティ開示基準以外の情報源から得た指標を開示する場合、当該情報源およびその得た指標を開示しなければならないとしている(第36項および第37項) |

「産業別ガイダンス」(2023年6月公表) |

「産業別ガイダンス」(2023年6月公表) |

|

参照し、適用可能性を考慮することができるもの |

・ CDSBフレームワーク適用ガイダンス(*1) ・ GRIスタンダード(*2) ・ ESRS(*3) |

個別指定なし。 |

個別指定なし。 |

|

|

出典:各種資料から弊社作成 (*1)気候変動開示基準委員会(Climate Disclosure Standards Board)による企業の環境情報開示フレームワークである「CDSBフレームワーク」を適用する際のガイダンス。IFRS財団が公表。 (*2)グローバル・レポーティング・イニシアティブ(GRI)が公表する「グローバル・レポーティング・イニシアティブ・スタンダード」 (*3)欧州連合(EU)の企業サステナビリティ報告指令(CSRD)に定められる「欧州サステナビリティ報告基準」 |

||||

SSBJ基準案におけるISSB産業別ガイダンスやSASBスタンダードの取扱い

SSBJ基準案においては、企業に関連する産業別の指標のうち、主なものを開示しなければならないとされています(「一般基準案」第34項および「気候基準案」第89項)。開示する産業別の指標を決定するにあたり、「気候基準案」においては、ISSBが公表している「産業別ガイダンス」(2023年6月公表)(※4)を参照し、その適用可能性を考慮しなければならないとされています (同第89項)。

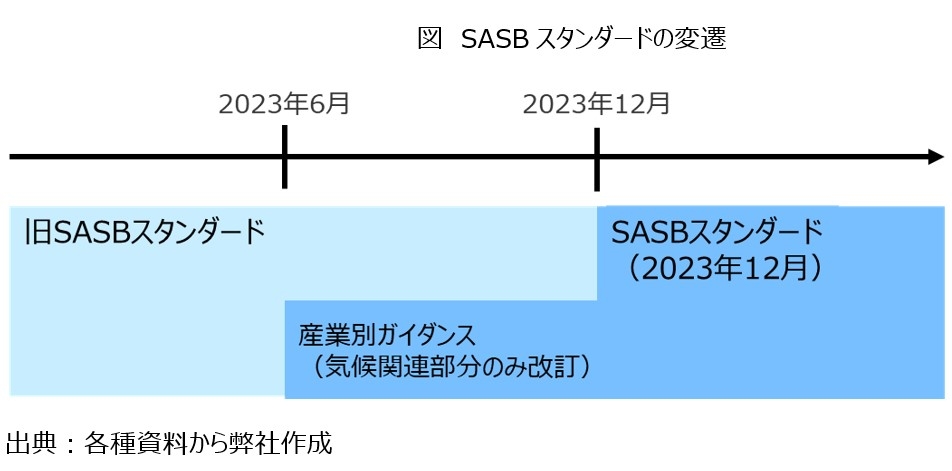

「適用基準案」においては、具体的に適用されるSSBJ基準が存在しない場合、「SASBスタンダード」(2023年12月最終改正)を参照し、その適用可能性を考慮しなければならないとされています (適用基準案第53項から第57項)。ちなみに、「産業別ガイダンス」はSASBスタンダードのうち気候関連の開示トピックスを抜き出したもので、IFRS S2号の公開タイミング(2023年6月)で改訂されました。「産業別ガイダンス」と「SASBスタンダード」(2023年12月最終改正)の気候関連部分について、両者は同じ内容です(図SASBスタンダードの変遷のとおり)。

これらについて、現時点では「参照し、適用可能性を考慮しなければならない」ものとされていますが、①ISSBは「産業別ガイダンスについて、将来においてISSB基準の一部として要求される開示となるべき」との意向を示していること、➁産業別ガイダンスがISSBにおいて要求事項となった場合には、SSBJは「産業別の定めについて、将来、ISSBが強制適用の対象とすることとした時点でSSBJ基準に取り入れるかどうかを検討する予定」ということが示されており(※5)、将来的には、ISSBの動きに沿った強制適用の可能性が示唆されています。

適用可能性を考慮できる情報源

「産業別ガイダンス」や「SASBスタンダード」は、参照し適用可能性を「考慮しなければならない」情報源ですが、これらの他、適用可能性を「考慮することができる」情報源もあります。

これらについて、具体的な名称が挙げられているのは、CDSBフレームワーク適用ガイダンス、GRIスタンダード、および欧州サステナビリティ報告基準(ESRS)となっています(「適用基準」第56項(1)、第57項(1)および(2))。

事業実態に即した情報開示への備え

産業別ガイダンスなどの適用の適否については、企業ごとのビジネスモデル、経済活動、生産工程といったそれぞれの特色を踏まえて検討をする必要があります。自社事業がどの産業に該当し、関連する開示トピックスにはどのようなものがあるのか、それらに関する情報開示をどのように行うのか、などについて、サステナビリティ情報開示の準備をするうえで検討することが求められています。

(※1)国際サステナビリティ基準審議会による基準の詳細は下記リンクをご参照

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/

(※2)サステナビリティ基準委員会「サステナビリティ基準委員会がサステナビリティ開示基準の公開草案を公表」、2024年3月29日

https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

(※3)コラム「サステナビリティ開示に関する基準草案の公開と対応について」、2024年4月5日

https://www.tokio-dr.jp/publication/column/110.html

(※4)「産業別ガイダンス」(2023年6月公表)

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures.html/content/dam/ifrs/publications/html-standards-issb/english/2023/issued/ibg/

(※5)サステナビリティ基準委員会「SSBJ基準案の概要」、2024年7月

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/20240628.pdf

【関連情報】

サステナビリティ開示に関する基準草案の公開と対応について | コラム | 東京海上ディーアール株式会社 (tokio-dr.jp)

SSBJサステナビリティ開示に関する基準草案―気候関連のシナリオ分析について | コラム | 東京海上ディーアール株式会社 (tokio-dr.jp)

SSBJサステナビリティ開示基準の義務化は最短で2027年3月期の見通し。 適用対象の企業は、今から開示の準備を | コラム | 東京海上ディーアール株式会社 (tokio-dr.jp)

SSBJサステナビリティ開示に関する基準草案―気候関連の移行計画について | コラム | 東京海上ディーアール株式会社 (tokio-dr.jp)

執筆コンサルタントプロフィール

- 村上 俊男

- 製品安全・環境本部 主任研究員