サステナビリティ開示に関する基準草案の公開と対応について

- 経営・マネジメント

- サステナビリティ

2024/4/5

2024年3月29日に、サステナビリティ基準委員会(以下、「SSBJ」)は、サステナビリティ開示ユニバーサル基準及びサステナビリティ開示テーマ別基準の公開草案(一般開示基準案及び気候基準案、以下、総称して「SSBJ基準案」)を公表しました(※1)。これら基準案は、企業の年次報告書におけるサステナビリティに関する非財務情報開示の基準を規定するものです。

これに先立つ2023年6月に、国際サステナビリティ基準審議会(以下、「ISSB」)は国際的なサステナビリティ開示基準となるIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(以下、「IFRS S1号」)及びIFRS S2号「気候関連開示」(以下、「IFRS S2号」)を公表しました(※2)。国際財務報告基準(IFRS)のサステナビリティ版となるIFRS S1/S2号はサステナビリティ開示におけるグローバルなベースラインとなると考えられており、国内ではSSBJにより日本版の開発の検討が行われたものです。SSBJ基準案はパブリックコメントに付されており、2024年7月31日が期限となっています(※1)。

SSBJ基準案は、IFRS S1/S2号とは項目が多少組み替えられたり、表現を変更したりといった違いが一部に見られます。また、SSBJ基準案に関する審議の過程で意見が分かれた主な項目が公開されており、そこではIFRS S1/S2号の内容を採用するかどうかの検討内容が示されています。

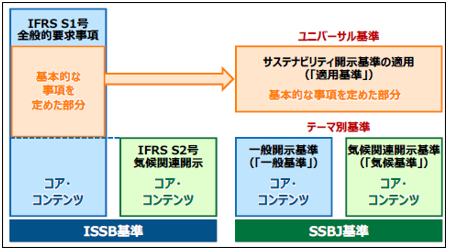

基準の構成については、IFRS S1号に含まれる基本的な事項を定めた部分を「ユニバーサル基準」として分離し、テーマ別基準としてIFRS S1号のコア・コンテンツに相当するものがSSBJ基準案の一般開示基準、IFRS S2号のコア・コンテンツに相当するものがSSBJ基準案の気候基準となっています(下図)。

(出典:SSBJ「サステナビリティ開示ユニバーサル基準公開草案『サステナビリティ開示基準の適用(案)』」)

SSBJ基準案に関する審議の過程で意見が分かれた主な項目は、具体的な質問として示されていますが、IFRS S2号との比較やSSBJ基準案を採用した理由の一部を例示すると下表のようになります。

| 表 IFRS S2号とSSBJ基準案(気候基準)の比較(一部) | |||

| 項目 | IFRS S2号 | SSBJ基準案 (気候基準) |

両者の差 |

| 「SASBスタンダード」(*1)と「産業別ガイダンス」(*2)の適用可能性について | 気候関連のリスク及び機会を識別するにあたり、「産業別ガイダンス」に定義されている産業別の開示トピック(*3)を参照し、その適用可能性を考慮しなければならない(IFRS S2号第12項) 開示トピックに「SASBスタンダード」が含まれている。 |

気候関連のリスク及び機会を識別するにあたり、「産業別ガイダンス」に定義されている開示トピックを参照し、その適用可能性を考慮しなければならない。考慮した結果、適用すると結論付ける場合と、適用しないと結論付ける場合とがある。(気候基準第17項) 開示トピックに「SASBスタンダード」が含まれている。 |

両者に実質的な差はない。 「産業別ガイダンス」は、現時点ではIFRS S2号の一部を構成するものではなく(強制力がない)、「適用可能性を考慮することができる」ものとする意見もあったが、これが強制力を有するとなった時点でSSBJ基準に取り入れることを検討するとしているため「適用可能性を考慮しなければならない」としている。 |

| 温室効果ガスのスコープ別絶対総量の合計値の開示について | スコープ別の絶対総量の合計値の開示は求められていない。 | スコープ1温室効果ガス排出、スコープ2温室効果ガス排出及びスコープ3温室効果ガス排出の絶対総量の合計値を開示しなければならない(気候基準案第49項)。 | SSBJ基準案に追加的要件あり。 IFRS S2号においては要求されていないものの、IFRS 財団より公表されている「IFRS サステナビリティ開示タクソノミ(案)」においては、3つのスコープの絶対総量の合計値をタクソノミ(情報を分類するためのシステム・ルール)に設定することが提案されているため。 |

| 産業横断的指標としての気候関連の移行リスクの開示について | 気候関連の移行リスクに対して脆弱な(vulnerable)資産又は事業活動の数値及びパーセンテージ(IFRS S2号第29項(b))。 | 気候関連の移行リスクに対して脆弱な資産又は事業活動の金額及びパーセンテージ、又は、気候関連の移行リスクに対して脆弱な資産又は事業活動の規模に関する情報の少なくともいずれか(気候基準案第46項(2))。 | SSBJ基準案において要件を柔軟化。 定量的情報による開示を行うことが望ましいと考えられるものの、企業が表現しようとするものをより忠実に表現できる方法を認めることが適切と考えているため。 |

| (*1)サステナビリティ会計基準審議会(SASB)が開発した、77 の産業別のサステナビリティ開示基準のこと。 (*2)ISSBが公表する「IFRS S2号の適用に関する産業別ガイダンス」のこと。「SASB スタンダード」のうち、気候に関連するとISSB が判断した部分を抜き出したもので、68の産業別ガイダンスとなっているが、IFRS S1/S2号を構成しない。 (*3)「SASBスタンダード」及び「産業別ガイダンス」に示される産業別の開示情報項目のこと。 (出典:SSBJ「サステナビリティ開示ユニバーサル基準公開草案『サステナビリティ開示基準の適用(案)』」及びISSB「IFRS S2号 気候関連開示」を基にTdR作成) |

|||

今後、2024年7月31日を期限としたパブリックコメントの応募、そしてSSBJにおける検討を経て、2025年3月末までに予定している最終化基準の公開が待たれることになります。2023年3月期の有価証券報告書開示から適用されている「サステナビリティに関する考え方及び取組」の項目で求められる開示の内容に比べると大幅に情報量が増加し、それらに対応・準備するための社内リソースを必要とする可能性も想定されます。最終的にどのような基準となるかを確認することはもちろんのこと、今後の開示対応の観点から、基準案の段階から内容を精査し、開示対応策を練っておくことも重要と考えます。また、すでにTCFD開示対応を一定程度行っている企業においても、現在の開示内容とのギャップを特定し、所要の対応を確認し準備を進めることが求められます。

(※1)サステナビリティ基準委員会「サステナビリティ基準委員会がサステナビリティ開示基準の公開草案を公表」、2024年3月29日

https://www.ssb-j.jp/jp/domestic_standards/exposure_draft/y2024/2024-0329.html

(※2)国際サステナビリティ基準審議会「IFRS Sustainability Standards Navigator」

https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/

執筆コンサルタントプロフィール

- 村上 俊男

- 製品安全・環境本部 主任研究員