人的資本可視化指針(改訂版)のポイント

- 人的資本・健康経営・人事労務

- サステナビリティ

- 経営・マネジメント

2026/6/8

2026年3月23日に非財務情報可視化研究会が人的資本可視化指針(改訂版)を公表した。2022年8月に最初の人的資本可視化指針(以下、初版)が公開されてから、約3年半での改訂である。本稿では、改訂の背景や初版との相違点を踏まえながら、改訂版のポイントを解説する。

1.人的資本可視化指針(改訂版)の概要

(1)人的資本可視化指針の位置づけ

最初に、人的資本可視化指針の位置づけを確認しておきたい。

人的資本可視化指針とは、内閣官房日本成長戦略本部が経済産業省および金融庁の協力のもと開催する「非財務情報可視化研究会」が作成した資料である。政省令などによって企業に義務付けられる開示項目とは異なり、「指針」自体はあくまで参考資料の位置づけで、法的な拘束力はない。しかし、現在の人的資本に関する開示が画一的なものに止まり投資家に十分活用されていないという指摘があることから、より実効性の高い人的資本開示を行うために指針を活用する意義は大きいと考えられる(※1)。

また、指針の内容は投資家向けの開示を意識した内容となっているものの、求職者(特に中途採用の応募者)も人的資本の開示情報を活用していることが指摘されている(※2)。したがって、人的資本開示を充実させることは人手不足で悩む多くの企業にとって有用であり、人材確保・定着の観点からも指針を活用する意味があると言える。

(2)人的資本可視化指針の改訂の背景

続いて、人的資本可視化指針が改訂された背景を整理する。今回の改訂を議論した第7回非財務情報可視化研究会の資料および議事要旨からは、今回の改訂背景には以下の点があったことが分かる。

- 人的資本への投資は、中長期的な企業価値の向上を後押しするために不可欠な要素であり、人的資本開示の充実を図ることが引き続き重要

- 初版の公開以降、人的資本の情報開示は進んだものの、開示内容が画一的であったりKPI達成が目的化していたりする場合がある。人的資本投資が経営戦略の実現や財務指標の改善につながるかどうかという観点で情報開示が不十分なため、開示情報が投資家に十分に活用されていない

- 国際サステナビリティ基準審議会(ISSB)によるサステナビリティ情報開示基準(ISSB基準)が2023年、それを踏まえた日本におけるサステナビリティ開示に関する基準(SSBJ基準)が2025年に公開された。こうした基準と連動した人的資本開示が必要だが、人的資本に特化した開示の考え方がまだ明確になっていない

以上の問題意識を背景に、今回の改訂版では経営戦略との連動や国際的なサステナビリティ開示基準との連動を意識した指針が作成されている。

(3)人的資本可視化指針(改訂版)のポイント

人的資本可視化指針(改訂版)が推奨する人的資本開示のポイントを整理すると、以下のとおりである。

① 経営戦略と連動した人材戦略をもとに、企業価値向上につながる質の高い人的資本投資を実践する。

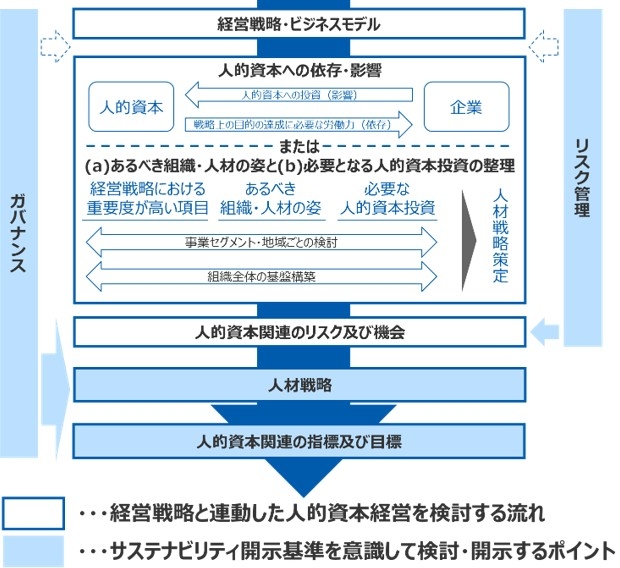

✓ 経営戦略と連動した人材戦略を策定するために、(a)あるべき組織・人材の姿を明確化し、(b)必要となる人的資本投資を整理することが必要。これらを検討する際に、「自社の経営戦略やビジネスモデルにおける人的資本への依存・影響」と「人的資本関連のリスク・機会」というサステナビリティ国際基準の考え方が参考になる。

✓ 経営戦略と人材戦略・人的資本投資の連動性を高めるため、事業セグメント・地域ごとに検討することも有効である。

② 人材戦略と連動した人的資本の指標・目標を開示する。

✓ 経営戦略と人材戦略・人的資本投資とのつながりを、定量的な指標と定性的な説明を組み合わせて、論理的に説明する。そのうえで、人材戦略・人的資本投資の進捗および効果を、可能な限り定量的な指標および目標で把握し、開示する。

✓ 幅広い企業に開示が期待される指標としては以下の4つが存在する。ただし、投資家から「比較可能な情報のみで企業の経営戦略や人材戦略を表現することはできない」(※3)という意見があるため、比較可能な情報だけでなく人材戦略と連動した独自性のある開示が重要。

✧ 従業員数

✧ 人件費

✧ 離職率

✧ 従業員エンゲージメントスコア

③ 国際的なサステナビリティ開示基準の進展を踏まえて、4つの要素(ガバナンス、戦略、リスク管理、指標および目標)を意識した開示を行う。

図表1 人的資本可視化指針(改訂版)におけるフレームワーク

出典:人的資本可視化指針(改訂版)をもとに弊社作成

上記のポイントについて、いくつか説明を補足しておきたい。

➀経営戦略との連動については、企業担当者も「経営戦略と人材戦略を連動させる取り組み」が最も重要と認識している(※4)。にもかかわらず、「情報開示が不十分」という問題が起きている背景には、以下の可能性が考えられる。

(i)重要性を認識しつつも、社内の連携不足や専門知識の不足などによって企業が十分に開示できていない

(ii)情報は開示しているが、開示した情報が投資家に伝わっていない、または理解されていない

(iii)(i)と(ii)の両方

以上の前提に立つと、経営戦略と人的資本の連動を実務的に進めていくためには、社内の連携や外部専門家を活用すること、投資家との対話不足などボトルネックを解消することが重要と考えられる。

また、セグメント別の開示を認めると明示された背景には、そもそも事業や地域のセグメントによって経営戦略自体が異なる場合があるという考え方がある。裏を返すと、人材戦略・人的資本投資も、本社が一方的に考えて実行するのではなく、必要に応じて事業部や地域拠点へのヒアリングや現場のマネージャーへのサポートなどの現場との連携が求められると言える。

➁人材戦略と連動した開示については、開示内容が画一的であったりKPI達成が目的化していたりするという問題意識があるため、なぜその指標・目標が重要なのか、経営戦略との連動を論理的に説明することや、目標とのギャップを埋めるためにどのような取り組みを行っているかを説明することの重要性が強調されている。幅広く開示が期待される項目も、投資家がどのような視点でこれらの共通項目を重視しているのかを指針の中で簡単に整理しているため、この視点を理解したうえで開示することが有用である。

➂サステナビリティ開示基準との連動では、サステナビリティ開示で共通して重要視されている4つの要素(ガバナンス、戦略、リスク管理、指標および目標)を検討することが求められている。ガバナンスとリスク管理について具体例を挙げて補足すると、ガバナンスは、例えば人的資本を統括する責任者であるCHRO(Chief Human Resource Officer:最高人事責任者)を経営陣に置いたり、取締役会で取り組み状況をモニタリングしたりすることなどが挙げられる。リスク管理は、人的資本が毀損されるリスク(例えば離職やスキル不足、健康問題など)をあらかじめ特定して、それに対する対策を検討することが挙げられる。

2.企業側に求められる人的資本開示のポイント

人的資本可視化指針の改訂を踏まえて、企業が人的資本開示に取り組む際のポイントを整理すると以下のとおりとなる。

- 企業と投資家との対話

▷ 資料開示を充実させつつ、投資家向けの説明会や個別面談による対話を実施

▷ 中長期の企業価値向上や会計上の数字には表れない戦略をロジカルに説明し、投資家に理解を求める

- 本社部門間の連携強化

▷ 特に経営戦略(経営企画部門)、人材・人事(人事部門)、社外開示(IR部門)の連携が重要

▷ 関係部署の連携を進めるための体制検討(CHROの設置、外部専門家の活用など)

▷ 健康経営やダイバーシティ推進など人事関連の取り組みとの整理・連動を検討

- 本社と現場の事業部門との連携

▷ 事業や地域セグメントごとの戦略と連動させるため、本社部門から各事業部へのヒアリングや協力関係の構築が重要

▷ ガバナンスやリスク管理の観点から、人的資本の重要性や本社の取り組みを現場の事業部門に説明

これまで人的資本開示に取り組むことができなかった企業は、これを機に社内外との連携・対話を進めることで、今後さらに深刻になると考えられる人手不足や人材確保・定着難、グローバルな競争への対策をいち早く進めることができるであろう。

(※1)非財務情報可視化研究会(第7回)議事要旨(2025年12月26日)

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/gijiyousi.pdf

(※2)人的資本可視化指針(改訂版)付録③参考資料集(2026年4月20日)

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/pdf/2026/furoku3.pdf

(※3)人的資本可視化指針(改訂版)(2026年3月23日)

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/pdf/2026/shishin.pdf

(※4)企業価値向上に向けた取り組みに関するアンケート集計結果(2024年度版)企業・投資家の結果比較(2024年4月19日)

https://www.seiho.or.jp/activity/sdgs/esg/pdf/20250418_3_5.pdf

執筆コンサルタントプロフィール

- 守屋 亮佑

- ビジネスリスク本部 主任研究員