2024年のグローバルリスク

- サイバー・情報セキュリティ

- 政治・地政学リスク

- 自然災害

- 環境

- 経営・マネジメント

2024/3/14

目次

- 米国次期政権:2024年最大の政治リスク

- 中国経済:「対症療法」と「根本治療」の間の不確実性

- 生成AI:社会実装の進展に伴うリスク

- 中東情勢:ガザ地区の戦闘の中東地域へのエスカレーション

- 労働市場の逼迫:深刻化が懸念される労働力不足

- サステナビリティ:潮流の加速と逆流

- 金融政策:米国・欧州と日本で広がる真逆の光景

- サイバー脅威:サイバー犯罪、中国系APT、新技術が増大させるサイバーリスク

- 各国選挙:政策転換、社会混乱、政治的不安定化を引き起こす選挙イヤー

- 自然災害・異常気象:改めて災害対策の再検証を

2024年のグローバルリスク - リスクマネジメント最前線PDF

執筆コンサルタント

柴田 慎士 経営企画部 兼 ビジネスリスク本部 上級主席研究員

川口 貴久 ビジネスリスク本部 兼 経営企画部 主席研究員

八代 慈瑛 ビジネスリスク本部 研究員

高橋 あゆみ ビジネスリスク本部 上級主任研究員

身崎 成紀 製品安全・環境本部 上級主席研究員

三宅 諒介 サイバーセキュリティ事業部 主任研究員

著者記載順はエフォート順。詳細は本ページ末の「著者紹介」を参照。

要約

- 日本企業を取り巻くリスク(不確実性)は多様化の一途をたどっている。深刻化する米中関係の緊張、地政学リスク要因を内包し一層不透明感を増す経済環境、相次ぐサイバー攻撃や自然災害等、ここ数年で新たに顕在化ないし影響が深刻化したリスクには枚挙にいとまがない。

- 2024年も引き続き日本企業に大きな影響を与えるグローバルな外部環境変化(「グローバルリスク」という)が生じうる。企業としてはそれらの変化を萌芽的な段階で認識した上で、先手を打って対策を講じたり、あるいは成長の機会を見出したりといった、したたかな姿勢が求められる。

- そこで、本レポートでは、グローバルリスクのうち、特に当社が重要と考える10のリスクを紹介する。

(2024年2月22日脱稿)

1.米国次期政権:2024年最大の政治リスク

2024年の最大の政治リスクは米国大統領選挙である。米大統領選は各党内で大統領候補者を選定する「予備選挙」と各党で決定された候補者が大統領の座を巡り争う「本選挙」の二段階で構成される。各州における予備選挙は2024年1月より一部の州において開始され、16州の予備選挙が同日実施される3月5日の「スーパーチューズデー」を経て6月頃に終了する。そのため、大統領候補者の正式決定は7~8月の両党の党大会だが、実質的決定はより早いタイミング(3~6月)となる。候補者の正式決定後は、9~10月にかけて大統領候補者討論会が複数回実施され、11月5日に本選挙の投開票を迎える。選出された選挙人団が12月17日に投票を実施することで正式に大統領が選出され、2025年1月20日に新政権が発足することとなる。

2月現在、民主・共和両党が大統領候補者を選出している段階であるが、本選挙は民主党の現職ジョー・バイデン大統領と共和党のドナルド・トランプ前大統領の対決となる可能性が高い。まず民主党では、バイデン大統領以外に有力な候補者が立候補しておらず、大統領候補者への選出は確実である。一方の共和党では、現時点でトランプ氏とニッキー・ヘイリー元国連大使の2名を除いた立候補者は予備選から撤退し、既に実施された州予備選挙全てでトランプ氏が大差をつけヘイリー氏に勝利している。さらに、選挙戦から撤退したロン・デサンティス元フロリダ州知事がトランプ前大統領支持を打ち出したことから、デサンティス氏支持票の多くがトランプ氏に流れると予想される。

米エマーソン大の世論調査(1月30日)によると、両者の支持率はトランプ氏が46%、バイデン氏が45%と拮抗している。今後の本選挙を左右する要因は次の3点があげられる。第一に「無所属候補の躍進」である。米国において20世紀以降、無所属の候補者が大統領となった例はないが、主要候補者の支持が拮抗している場合、無所属候補者の躍進が選挙結果に影響を与える場合がある。24年大統領選ではロバート・ケネディ・ジュニア氏にトランプ氏の支持票が流れるとの見方がある。第二に「トランプ氏に対する有罪判決」である。トランプ氏は現在約90の罪状について訴追されており、仮に有罪判決が確定しても、選挙戦自体の継続は可能であるものの、様々な支障や支持率の低下が予想される。第三に「中東情勢・ウクライナ情勢等の米国外の紛争」である。特にイスラエル・パレスチナ紛争に関連して若い民主党支持者のバイデン大統領への支持率が低下しており、トランプ氏に有利に働いている。

バイデン大統領とトランプ前大統領の対決を前提とした場合、次期政権はいくつかのシナリオが考えられる。政策の予見可能性が大きい順に述べれば、第一に「バイデン政権の続投」、すなわち現状の継続である。第二に「2016年の再来」であり、前トランプ政権の踏襲である。つまり大統領は突拍子のないアイデアを発信し、実践しようとするが、ホワイトハウスや各省庁の現実主義者達が軌道修正するというものだ。第三に「より”トランプ”なトランプ政権」である。ホワイトハウス等の幹部や閣僚を最初からイエスマンで固め、大統領が望む政策やディールを全力で追求するというものだ。ディールは、対中関係、貿易・投資、気候変動等の大統領が関心を持つ全ての分野に及ぶ。

第一のシナリオとそれ以外を決定づけるのは言うまでもなく大統領選挙そのものだが、後者2つのシナリオを分かつのは投開票日から就任式にかけて、場合によって1年ほどの期間を要する政権移行と閣僚・幹部ポストの政治任用である。政権の重要ポストは上院の承認を要するため、大統領選挙と同日に実施される議会選挙も重要だ。

また、2人の候補者が次期政権の任期を全うすれば、それぞれ86歳と82歳と高齢となるため、臨時の代行権限を持つ副大統領候補もこれまで以上に注目が集まる。

トランプ再登板を前提とした場合、2016年や20年大統領選との比較でいえば、日本企業にとってプラスとマイナス材料が1つずつある。マイナス材料は、トランプ政権の日本への影響を、個人的な関係性で極小化・マネージしていた安倍晋三総理がいないことである。プラス材料は、2016年選挙では多くの日本企業がトランプ政権誕生を現実的な可能性として考慮していなかったが、2024年米大統領選では現実的な可能性として備えることができる点だ。

2.中国経済:「対症療法」と「根本治療」の間の不確実性

「対症療法で症状をある程度落ち着かせてから根本治療しましょう」。医師にこのように告げられた経験がある方も多いのではないだろうか。中国経済の「病状」はこのような状況に筆者には映る。

中国経済低迷の直接の要因は言うまでもなく不動産市場の低迷だ。2020年、不動産市況の過熱、住宅価格の高騰を危惧した中国政府は三道紅線と呼ばれる規制を導入した。これは一定以上の財務健全性を担保していない不動産事業者に対しての融資を禁止するものである。結果、不動産市況は転げ落ちるかのように急速に悪化した。

ただ、より構造的な課題も山積している。国有企業が民間企業を圧迫する国進民退は生産性の向上を阻む。人口減少と高齢化が進む人口動態も供給・需要の双方から逆風となると同時に、社会保障費の増加により財政を圧迫する。融資平台を含む地方政府・企業の双方における債務膨張も重しとなる。そもそもGDPの3割近くを占めると指摘される不動産関連セクターに過度に依存した産業構造も課題だ。これらの課題の抜本的解決のためには、付け焼刃の対処ではなく、経済・産業構造の抜本的な改革が必要になる。

いわば、中国政府は目先の不動産市況の悪化に伴う経済の低迷を対症療法で止血しつつ、いずれは構造的課題という病巣を手術で一掃し根本的治療を図らなければならない、という困難な課題に直面している。

とはいえ、対症療法で症状を一旦落ち着かせなければ手術もままならない。従って、現時点では、中国政府は対症療法を優先しているように見える。例えば、2022年より実施されている不動産開発事業者向けの各種の資金繰り支援や、2023年8月に導入された住宅需要喚起のための「認房不認貸」(従前2件目の住宅購入の際に課せられていた高い頭金比率等)の撤廃は、明らかな対症療法だろう。金融政策では、中国人民銀行は最優遇貸出金利を継続的に引下げており、住宅ローン金利の基準となる5年物最優遇貸出金利は2024年2月の引下げにより3.95%となり、コロナ前と比較して1%近く低下した。さらに2023年10月には財政政策として地方政府によるインフラ改修等の公共事業に充てるため1兆元の国債発行を決定した。

短期的な中国経済のリスクシナリオは、これら対症療法が不十分で出血が止まらないリスクだ。実際、政府の対応が十分ではないという指摘も多い。確かに、1兆元の国債発行は中国の名目GDPの1%にも満たず、リーマンショックやコロナ禍における発行額には遠く及ばない。また、金利を引下げたとはいえ、既にデフレに近い現状においては、実質金利の水準は他国と比して高い水準にある。IMFは、十分な政策対応が採用されず2025年まで不動産投資の大幅な減少が続くと、2024年のGDP成長率はベースラインより-1%ポイント、2025年は-0.8%ポイント下回る可能性があると推計する。中国の金融機関の財務状況や不動産へのエクスポージャー、政府の救済スタンス等に鑑みると、大規模な金融不安・中国版リーマンショックに至る可能性こそ現時点では低いものの、世界第二の輸入国である中国経済の低迷は世界経済に波及しうる。

他方で中長期的なリスクシナリオは、対症療法を長引かせ根本治療を先送りすることで、手術でも改善することができないほど病巣が悪化し「手遅れ」になるリスクだ。構造的課題の解決には、破綻を含む企業再編や債務処理、土地譲渡収入に頼る地方政府の財政改革等の痛みが伴う。しかし、現在までのところ、これらの根本治療への道筋は見えておらず、巷で指摘される「日本化」、すなわち中長期に及ぶ景気低迷の可能性もある。

米国に次ぐ世界第二の経済大国であり世界のGDPの約2割を占める中国経済の不振は、日本企業はもちろん世界全体にとって大きなリスクであることは言うまでもない。また、若年失業率が20%を超えているとされる経済状況の悪化を放置すれば、習近平政権のアキレス腱ともなりかねない。今後の中国経済、そして中国政府の処方箋の行方に注視が必要である。

3.生成AI:社会実装の進展に伴うリスク

2022年11月にOpenAIにより公開された生成AIサービスChatGPTはたった5日間で100万ユーザーを獲得し、その2カ月後にはユーザー数が1億人を超えた。約1年前、文字通り、世界はChatGPTをはじめとする生成AIサービスとその基盤である大規模言語モデル(LLM)に熱狂した。その一方で、この1年間、LLMや生成AIサービスの実装時の問題やリスクが顕在化しつつある。

利用者をそれほどまでに惹きつけたのは生成AIサービスの使い勝手のよさだ。LLMを基にした生成AIサービスは、汎用性が高く、様々な目的に利用することができ、また、より最終成果物に近いアウトプット(テキスト・画像・音声・動画等)を出力可能だ。しかも、生成AIサービスの多くが対話型のユーザーインターフェースを有しており、一般ユーザーはノーコードで利用することができる。生成AI以前のAI(識別AI・予測AI等)の多くが、特定用途に特化したものであり、また、識別結果や予測値等の目的達成のための中間成果物を出力するものであることとは対照的だ。このように、汎用性が高く、容易に、より成果物に近いアウトプットまでを生成してくれる生成AIは、企業はもちろん、社会の様々な局面での利活用が期待されている。

その一方で、あるいはその汎用性の高さや利用の容易さゆえに様々なリスクも懸念される。企業での利用に際しての代表的なものの1つは著作権侵害だ。既に国内でもGPT-4に追加学習を施した生成AIの生成物が新聞記事等と酷似していた事例が発生している。また、紙幅の関係から詳細な議論は割愛するが[1]、AI生成物が既存の著作物と「類似性」を有していた場合、AI学習用データに当該著作物が含まれていれば(「依拠性」が認められ)AI利用者が元の著作物を知らなかったとしても著作権侵害に該当する可能性があることにも注意を払う必要がある。

生成AIによるハルシネーション(幻覚)が引き起こす誤情報(ミスインフォメーション)も影響が大きい。生成AIが示した実在しない判例を裁判で提示した米国の弁護士の事例は有名だが、他にもChatGPTが特定の人物に対して「非営利団体から資金を横領した」という誤情報を出力した事例もある。また別の観点では、生成AIによって雇用が脅かされるとストライキに発展した事例や、生成AIによって生成した追悼文をHPに掲載し人間性への冒涜と批判を集めた事例もある。企業では、自社内はもちろん協力会社等も含め、生成AI利用に際してのルールの整備や周知、教育等の対策が急務である。

| 図表1 Mis-, Dis-, Mal-information 出典:the Council of Europeより作成 | |||

| 悪意の有無 | |||

| 無し | 有り | ||

|

情報の |

真 | マルインフォメーション mal-information |

|

| 偽 | ミスインフォメーション mis-information |

ディスインフォメーション dis-information |

|

社会的に見れば、生成AIによる偽情報生成や情報操作のリスクも大きい。前述のミスインフォメーションとは峻別される、悪意ある偽情報(ディスインフォメーション)や、偽ではないが悪意のある情報(マルインフォメーション)の生成によって引き起こされるリスクだ。IT大手が開発したLLMや生成AI関連サービスは、悪意ある情報生成を制限するため、「ガードレール」が設定されている。しかし、こうした「ガードレール」を突破する有害なプロンプトや手法が既に存在する。ディスインフォメーションであれば、別のAIや専門家によってファクトチェックができるかもしれない。しかし、効率的に生成された偽テキストを検証するのは(「透かし」のような対策が生成画像とは異なり)攻撃者が圧倒的に優位だ。そしてディスインフォメーション以上の問題はマルインフォメーションだ。これは、情報自体は事実だが文脈を捻じ曲げたり、そもそも真偽判定がなじまない意見や主張を悪用する。こうしたマルインフォメーションは選挙との相性が良い。2024年に世界各国で開催される選挙は、生成AIによって効率的・効果的に生成された偽情報や情報操作の「ショールーム」になるだろう。

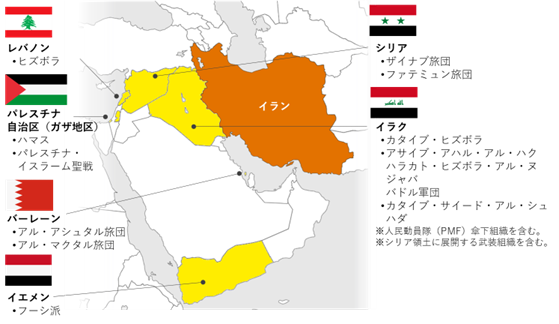

4.中東情勢:ガザ地区の戦闘の中東地域へのエスカレーション

第四次中東戦争(ヨム・キプール戦争)開戦50年後の翌日、2023年10月7日、パレスチナ自治区のガザ地区を実効支配するイスラム組織「ハマス」の軍事部門(カッサム旅団)がイスラエルに奇襲攻撃を仕掛けた。イスラエル・ネタニヤフ政権は直ちに戦時内閣を組閣し、ガザ地区に報復している。イスラエルはハマスの殲滅と戦後計画を掲げているが、ハマスは単なる武装組織ではなく、16年に渡ってガザ地区を「統治」し、そのネットワークは行政、教育、生活インフラ等に浸透している。仮にハマス殲滅に成功したとしても「ガザ問題」が消えるわけではない。

そして現時点では、イスラエル-ハマスの戦闘の影響は中東全域に波及しつつあり、今後、米国やイランが軍事的関与を増していくことが懸念される。その際、鍵となるのはイラン革命防衛隊(IRGC)、特にその精鋭部隊「コッズ隊」と、同隊が支援する中東全体の親イラン武装勢力、具体的にはレバノンのヒズボラ、パレスチナのハマス、イエメンのフーシ派、イラク・シリアの親イラン民兵である。イランはこれら「抵抗の枢軸」を用いてイスラエルを攻撃し、米国を地域から締め出すことを試みてきた。しかし、実際の「抵抗の枢軸」はそれぞれが自律性を維持した緩やかなネットワークであり、ある専門家は「共通の戦略目標にうちたてられた同盟」「軍事同盟」と表現する。ガザ地区の戦闘は「枢軸」の連帯と活動を活性化させている。ワーストシナリオはイスラエルとヒズボラの間の戦闘が全面戦争に拡大することだ。ヒズボラは、イランとの戦略目標の一致度、軍事行動の規模・効果という点で他の親イラン武装組織とは異なり[2]、イランにとって最重要の「代理人」だ。イスラエルがヒズボラに致命的なダメージを与えるなら、IRGCはより直接的にヒズボラを支援するだろう。

図表2 IRGCの影響下もしくは支援する武装組織

出典:Long War JournalおよびWillson Centerを基に作成

ガザでの戦闘の中東地域を超えた影響としては、米欧をはじめとする世界各国での反イスラエル・反パレスチナ運動の激化等があるが、日本企業にとって直接的な影響は世界のエネルギー供給への影響である。

言うまでもなく中東地域は原油・天然ガスの一大生産地だ。シェール革命以降、米国の存在感が増しているエネルギー市場だが、2022年時点でも原油・石油製品では約35%、液化天然ガスでは約25%の輸出量シェアを中東地域が握る(The Energy Instituteによる)。

ガザ地区の戦闘の中東地域へのエスカレーションが起こった場合、世界のエネルギー供給への影響は避けられない。世界銀行は、第四次中東戦争レベル(中東全域)にまで事態がエスカレーションした場合、原油価格は最大で75%上昇すると推計する。エネルギー価格の高騰は、ようやく減速傾向に入ったインフレの再燃、ひいてはマーケットが織り込んでいる金利引下げの遅れにつながり、世界経済全体に波及しかねない。

また、前述のイエメンのフーシ派が船舶攻撃を行なっているアデン湾・紅海からスエズ運河を通る航路は、サウジアラビア、カタール、アラブ首長国連邦等の湾岸諸国から欧州への最短経路となる交通の要諦である。欧州の原油・天然ガス等の湾岸諸国依存度はそれほど高くはなく、また現時点では天然ガスの備蓄等も十分ではあるものの、ウクライナ戦争の動向や2021年に見舞われた風力発電の発電量減少等の複合的な要因があった場合、2022年の欧州エネルギー危機の再来ともなりかねない点もまた注意すべき点だ。

5.労働市場の逼迫:深刻化が懸念される労働力不足

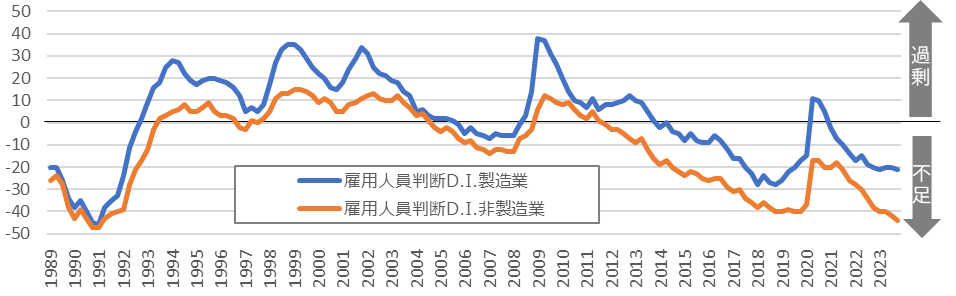

2024年2月、日経平均株価がバブル期を超え34年ぶりに史上最高値を更新し、社会を大いに沸かせた。その陰で、もう1つ、バブル期超えをうかがう指標がある。日銀短観の雇用人員判断D.I.だ。

雇用人員判断D.I.は日銀短観で雇用人員が「過剰」と答えた企業の割合から「不足」とした企業の割合を差し引いたものであり、2010年以降低下(労働力不足感の増加)に転じ、コロナ禍で一旦上昇したものの足元では再び急速に低下している(下図参照)。製造業と非製造業を比較すると、非製造業の方がより厳しい状況にあり、2023年12月の非製造業の雇用人員判断D.I.は▲44と、バブル期の1990年に記録した▲47に迫る。とりわけ厳しいのは、コロナ禍からの急速な雇用回復が進む宿泊・飲食サービス業(▲75)、2024年より時間外労働上限規制除外が撤廃される建設業(▲57)および運輸・郵便業(▲53)等だ。

労働市場が逼迫しているのは日本だけではなく、多くの先進国で共通している。世界経済フォーラムが2023年に各国のビジネスリーダーを対象に実施した調査“Executive Opinion Survey”では、英国・フランス・ドイツ・豪州・カナダ等の主要先進国で“Labor shortage(労働力不足)”が上位5位に入る(日本では第2位)。

図表3 雇用人員判断D.I.の推移(製造業、非製造業、1989年~2023年)

出典:日本銀行

労働市場逼迫の要因は各国様々であり、日本国内に限定しても、「団塊世代の退職」、「労働時間の減少」、「スキルのアンマッチ」等の複合的な要因が作用している。また、上述の通り、各業種固有の要因も多い。さらには、当然、シクリカルな要素もあり、今後の景気動向によっては緩和する可能性もある。

だが、シクリカルな要素があるということは、日経平均株価の上昇が示す通り景気が一層上向けば、短期的にみても労働市場は一層引き締まる可能性があるということだ。さらに、中長期的にみれば日本国内の労働力不足が一層深刻化する可能性が高い。主な要因は人口動態だ。国立社会保障・人口問題研究所が2023年に発表した最新の推計によれば、日本の生産年齢人口(15~64歳の人口)は、2035年には10.5%減少、2050年には26.2%減少する見込みだ(2020年の水準対比)。地方では状況は一層厳しく、東名阪近郊を除けば2035年の段階で15%以上減少する都道府県が大半である。

企業としては、短期的に見れば、採用の積極化やリテンション対策等の即効性ある対策が必要だろう。と同時に、人的資本経営の一層の推進や、AI等のテクノロジーの活用による生産性の向上、業務のアウトソース、高年齢者の一層の活躍、人口減少が緩やかなあるいは人口増加が見込まれる他国への生産・オペレーション移管等の事業構造の変革を進めていく必要がある。これら中長期的な対策は即効性のあるものばかりではないし、また、短期間で実行できるものばかりでもない。また、実行に伴うリスクを十分見極めてから実行しなければならないものもあるだろう。だからこそ、労働力不足が一層深刻化する前の計画的な検討・実行が求められる。

6.サステナビリティ:潮流の加速と逆流

サステナビリティの潮流が加速している。サステナビリティといえば企業においては気候変動が中心的なテーマであったが、近年では自然資本(生物多様性)・人権・人的資本等とその対象が大きく拡大している。同時に、サステナビリティ情報の開示の義務化(国内における「コーポレートガバナンス報告書」や「有価証券報告書」での開示等)も進み、「IFRSサステナビリティ開示基準(IFRS S1/S2基準)」や「欧州サステナビリティ報告基準(ESRS)」等の開示基準が整備された。さらには、2024年には「不平等・社会関連財務開示タスクフォース(TISFD)」という新たなワーキンググループが発足し、これまで手薄だった社会面での取組みに関する情報開示のフレームワークが検討される予定だ。

2024年以降もこの潮流はより力強く、そして、広範なものとなっていくであろう。企業にとっては、サステナビリティへの取組み、そして開示内容が社会的要請に十分に応えられなかった場合や同業他社に劣後した場合、企業価値の毀損につながることはもはや言うまでもない。

加えて、加速するサステナビリティの潮流への対応のため企業として注意しなければならないリスクがいくつかある。

1つはサステナビリティ情報の開示、特に法定開示において懸念される虚偽記載リスクだ。一般的に、開示情報の虚偽記載リスクは、「誤謬に起因するもの」、「不正に起因するもの」の2つに大別することができる。一般的に、サステナビリティ情報を含む非財務情報開示は、財務情報開示と比較して歴史も浅いため、企業の態勢が十分に整備されていないことが多い。加えて、開示すべきサステナビリティ情報の種類の多さや、開示範囲の広範さ、さらにはシステム導入・整備が追い付かず手作業での集計・加工を行なっている企業も少なくないことに鑑みれば、「誤謬に起因する虚偽記載」が発生する可能性は否定できない。また、作業が追い付かず提出遅延等が起こるリスクや、不十分な開示内容で提出せざるを得ず、企業価値毀損に至る可能性もある。さらに、近年、経営計画や役員報酬のKPIとしてサステナビリティ指標を採用する企業が増加している。この傾向はサステナビリティ経営を推進するドライバになる反面、「不正に起因する虚偽記載」の動機ともなりうる。従って、企業にとって虚偽記載を防止するための、内部統制の態勢構築・実効性の向上が必要不可欠だ。

2つ目はマーケティング活動等におけるグリーンウォッシュ規制違反だ。商品広告におけるグリーンウォッシュは環境配慮を装った詐欺的・欺瞞的なマーケティング活動としてかねてより消費者からの批判に晒されてきたが、ここにきて法規制の動きがでてきた。例えば、欧州議会で2024年1月に承認された「グリーン・クレーム指令案」では、環境主張(マーケティング等における環境に関する主張)について、実証要件(科学的根拠/国際基準等への準拠)、伝達要件(実証要件の詳細をwebリンク等で示すこと)、検証要件(公的認定された第三者によって検証されていること)の3要件を満たさなければならないとしている。米国でも連邦取引委員会(FTC)が環境マーケティングのガイドラインである「グリーンガイド」の改訂に動き、英国では競争市場庁(CMA)が消費財の環境主張が誤認を招き消費者保護法に反していないかを検討するプロジェクトを開始する等、法規制と運用の両側面で厳格化の傾向がある。企業としても改めて誠実なマーケティング活動を心がける必要がある。

上記の2つがサステナビリティの潮流の加速への対応に伴うものであれば、サステナビリティの潮流そのものを不確実なものとするリスクが米国を中心とする反ESGの動きだ。反ESGを牽引する存在だったフロリダ州知事のロン・デサンティスは米大統領選に向けた共和党予備選から撤退したものの、共和党候補となることが濃厚なドナルド・トランプ前大統領もまた反ESG的な政策を掲げる。トランプ氏のwebサイトに掲げられる政策集“Agenda 47”には、「化石燃料の増産」、「パリ協定からの離脱」、「風力発電への補助廃止」、「自動車排ガス規制の緩和」等、サステナビリティの潮流に逆行するような政策が並ぶ。トランプ再登板となれば、少なくとも米国においては、企業は脱炭素に関する補助金の縮小・廃止等に直面し、事業戦略に影響が生じるリスクを見据えておく必要があるだろう。

7.金融政策:米国・欧州と日本で広がる真逆の光景

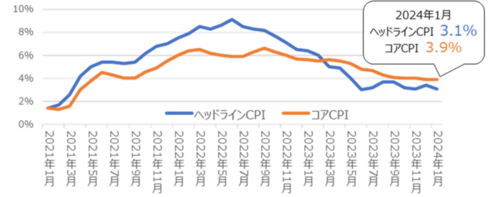

2021年から始まった物価上昇は2023年には減速傾向(=ディスインフレ)となり、ようやくインフレとの戦いに「春」の兆しが見えつつある。インフレ鎮静化のために実施されてきた金利引上げも、米国は2023年7月から、欧州では同年9月から停止されている。

上記を踏まえ、市場は2024年中の米国・欧州の金利引下げ、景気の軟着陸を織り込みつつあるが、リスクもある。米国のヘッドラインCPI(総合消費者物価指数)とコアCPI(食料品・エネルギーを除いた消費者物価指数)の対前年同月比変化率を比較してみると両者ともに減速傾向にはあるものの、コアCPIの減速幅はヘッドラインCPIと比較して小さい。これは欧州にも共通する傾向だ。理由はヘッドラインCPIに含まれるエネルギー価格低下の寄与が大きいからだ。2022年にロシアによるウクライナ侵攻の影響により歴史的高水準で推移した原油・天然ガス価格は2023年には落ち着きをみせ、2023年6月の対前年同月比変化率は原油(ブレンド)で▲37.6%、天然ガスは米国(ヘンリーハブ)で▲71.5%、欧州は▲69.9%と大幅に低下した。エネルギー価格低下は製造費・輸送費等にも影響し財価格全体の上昇の減速に波及しているものの、労働市場の逼迫等を背景にサービス価格上昇は減速軌道に入ったとまでは言いづらい。

図表4 米国の消費者物価指数(CPI)の対前年同月変化率(2021年1月~2024年1月)

出典:FRB

従って、2023年とは逆にエネルギー価格が再度高騰すればインフレ再燃の可能性も十分ありうる。「4.中東情勢:ガザ地区の戦闘の中東地域へのエスカレーション」で示した通り、中東地域で事態のエスカレーションがあればエネルギー価格の上昇は避けられない。またウクライナ戦争の動向も懸念要因だ。加えて、エネルギー価格の高騰がなく現時点の水準を維持したとしても、2023年にあったエネルギー価格低下の寄与が剥落することから、各国が念頭におくインフレ率2%までの道のりは平易なものではないことが想定される。

さらに、現段階では軟着陸が見据えられつつあるものの、短期間・高水準で実施された金利上昇に伴う需要縮小も懸念される。金利上昇の影響が本格的に実体経済に現れるには引締めから半年から1年程度要することが知られており、遅延しての景気悪化にも警戒が必要だ。

米国・欧州等主要先進国が金利引下げを見据えるのに対し、日本では全く別の光景が広がる。すなわち、金利引上げだ。日本銀行は長期金利に関しては既に2度イールドカーブコントロールを修正しており、短期金利についてもマイナス金利解除が基本シナリオとなっている。2000年8月のゼロ金利解除に政策委員会審議委員として反対票を投じた日本銀行・植田総裁の政策スタンスに鑑みると、実体経済への影響を過小評価した強引な金融政策の可能性は低いと考えられるものの、金利上昇にともなう景気縮小はリスクシナリオとしては念頭においておくべきであろう。

8.サイバー脅威:サイバー犯罪、中国系APT、新技術が増大させるサイバーリスク

年々増大するサイバー脅威のうち、2024年に注目すべきは第一に、拡大するサイバー犯罪市場である。サイバー犯罪の動向を完全に把握したデータセットは存在しないが、多くの統計や報告書は、2023年のランサムウェア攻撃の被害が過去最大と示唆する。例えば、ブロックチェーン分析のChainalysis社によれば、2023年はランサムウェア攻撃によって11億米ドルの被害が生じた。こうしたトレンドをみると、被害が減少した2022年は一過性もしくは例外だったと言える。ランサムウェア犯罪グループは創設と解散、再創設(リブランディング)を繰り返すことで知られている。そのような中、ここ数年、ブランドと趨勢を維持しているのは「LockBit3.0」である。LockBit3.0は暗号化手法のアップデートに注力すると同時に、実際に企業のネットワークに侵入し、ランサムウェアを展開する実行犯(アフィリエイト)に対する前払い制度や充実したサポート等から、非常に”魅力的な”RaaSプロバイダーとされる(ただし、LockBit3.0は24年2月、各国の捜査機関によって壊滅的なダメージを受けた)。別の戦略を採用するグループもある。暗号化手法の改善ではなく中南米等の新規市場開拓に注力し、あるいは「Cl0p(Clop)」グループのように、ファイル転送ソフトウェアに焦点を当てて平均数百万ドルの身代金要求のビッグゲームを成功させている。

「身代金」要求と同様に、物理空間で行なわれてきた他の犯罪行為が、サイバー空間にシフトしている事例もある。代表例は、アンチウイルスソフト等を装った偽の警告画面を表示させ、マルウェア駆除や技術サポート料を名目に金銭を窃取する「サポート詐欺」である。22年からその被害件数が大きく増加し、典型的な手口は、在宅勤務中等で周囲に相談できず不安な被害者を巧みに誘導し、コンビニ等でプリペイドカードを購入させ、そのコードを連絡させることで金銭を窃取するものだ。最近では警察の指導もあり、数万円にも及ぶ高額なプリペイドカードの購入はコンビニの店員に制止されることが多い。攻撃者側もこのような対策を理解し、被害者にその制止に従わないように巧みに誘導する手法も確認されている。このように、攻撃者側は日々「対策に対する対策」をアップデートさせ、サイバー犯罪の巧妙化が進んでいる。

第二に懸念すべき脅威動向は、サイバー犯罪グループと異なる動機を持つ脅威、国家が関与する「高度で持続的な脅威(APT)」である。そのうち、日本企業が特に懸念すべき兆候は中国系APTだ。従来、中国系APTのサイバー活動の主な目的は軍事機密や先端技術の情報窃取や諜報活動とされてきた。しかし、ここ数年、中国系APTが電力や交通等の重要インフラの機能妨害を意図したサイバー攻撃を展開してきたことが明らかになっている。米国土安全保障省サイバーセキュリティ・インフラセキュリティ庁(CISA)の勧告によれば、「Volt Typhoon」と呼ばれる攻撃グループが複数の米国の重要インフラに侵入し、被害企業には「少なくとも5年」以上の長期アクセスを許してしまったものもある。米国のインテリジェンスコミュニティは、こうした活動は台湾有事を念頭においたものだと評価する。そして、今日の中国系APTの攻撃手法は、検知されやすいカスタマイズされた特注マルウェアではなく、正規のツールを悪用することで通常のOS動作やネットワーク活動に溶け込み、エンドポイントでの検知・対応ソフトウェアの監視を回避する「環境寄生(living off the land: LotL)」型攻撃が採用されている。仮に中国系APTが東アジア有事を念頭にこうした活動に注力したのであれば、ほぼ間違いなく日本の重要インフラ企業も同様のリスクに晒されている。

第三の傾向は、LLMや生成AIサービスといった新技術の悪用である。ランサムウェア犯罪グループやAPTの活動は新技術によって強化されるだろう。2023年を通じて注目されたLLMや生成AIは社会実装が進んだ。大手IT企業が開発したLLMや生成AIサービスには不法行為等に悪用されないよう、出力結果を制限する「ガードレール」が敷かれているが、「ガードレール」を回避するための「プロンプト・インジェクション」が数多く報告され、そもそも「ガードレール」のない「WormGPT」等の生成AIサービスが誕生している。サイバー攻撃の活用の多くは、フィッシング詐欺のテキスト生成やディープフェイクが主とみられてきたが、2024年はますます悪意あるコードの生成等の攻撃オペレーションの自動化支援に用いられることが懸念される。

9.各国選挙:政策転換、社会混乱、政治的不安定化を引き起こす選挙イヤー

米国の国際選挙制度財団(IFES)によれば、2024年は72の国・地域で104の国政選挙等が開催され、影響は世界人口の半数以上に及ぶとみられる。米国大統領選挙・議会選挙(11月)をはじめ、戦争当事国であるロシアとウクライナにおける大統領選挙(ただしウクライナでは戒厳令・総動員令が5月中旬まで延長され、戒厳令下では選挙は実施できない)、イスラエルとハマスの戦闘および中東地域秩序に決定的な影響を及ぼすイランでの議会選挙(3月)、サステナビリティ関連やAI規制のルールメイキングを主導する欧州議会選挙(6月)等、重要な選挙が予定されている。日本でも同様だ。衆議院議員の任期満了は2025年10月だが、与党・自民党の総裁任期が2024年9月末のため政権支持率や政局によっては年内の解散総選挙の可能性も否定できない。

もちろん企業にとっては選挙結果による政権交代・政策転換が大きなリスクだが、一部の国では選挙そのものが混乱を引き起こす可能性がある。例えば、米国大統領選挙はどちらの陣営が勝とうが、敗者は選挙の不正を訴え、勝者の正統性を傷付け、社会の分断をさらに根深いものにするだろう。2021年1月6日の米議会議事堂襲撃事件のような悲劇が再現されかねない。より権威主義的国家ではクーデターや騒擾に発展するかもしれない。

|

|

図表5 2024年の世界の主な選挙

青色は2024年に国政選挙等が予定されている国・地域。出典: IFESデータおよび報道を基にMicrosoft Bingで筆者作成。

選挙で政権交代や大きな混乱がなくとも、中長期的に政権・政治を不安定化することもある。

既に1月13日に投開票が行なわれた台湾の正副総統選挙・立法委員選挙は、今後の台湾政治が不安定化することを示唆する。総統選では、与党民進党の頼清徳氏が総統に当選し、普通選挙開始以降、初の同一政党による3期連続の執政が決まった。しかし、民進党の得票数は前回比で大きく減少し、香港デモの影響で両岸関係が最大のテーマとなった2020年選挙のような地滑り的勝利ではなかった。台湾の有権者が両岸関係よりも民進党政権の継続可否や、インフレ等の国内問題対応を重視したからだ。立法委員(日本の国会議員に相当)選挙では国民党が大きく票を伸ばして第一党となり、民進党は少数与党に転じた。しかし、若年層がこれら二大政党を忌避し、両党とも立法院(議会)の過半数議席を獲得できず、第3極の民衆党の議席が拡大した。

新総統の就任は5月だが、新立法院は一足早く2月から開始した。立法院長(議長)には親中派として知られる、国民党の韓国瑜氏が選出された。行政院と立法院の「ねじれ」により、各種予算や法案審議等、頼氏の政権運営は困難なものとなるだろう。また、民進党政権継続で両岸対話の停止が続くことは両岸関係の中期的なリスクだ。

各国の選挙結果は当該国の内政だけではなく、周辺地域や世界の政治経済にも影響を及ぼす。稀にみる選挙イヤーである2024年は世界情勢の大きな変化の年となるかもしれない。

10.自然災害・異常気象:改めて災害対策の再検証を

2024年1月1日に発生した能登半島地震は死者数241名、負傷者数1,538名、全壊家屋9,050棟、半壊家屋12,820棟と甚大な被害をもたらした。そして発災後2カ月弱が経過した今でも未だ家屋の被害やライフラインの寸断等により避難所生活を送る方が1万人以上いる(いずれも2024年2月22日現在、内閣府公表資料より)。新年を迎えたまさにその日に発生した自然災害は、日本に住み、そして事業活動を行なう上で、自然災害への備えを怠ることはできないことを再認識させるものだった。

写真1 能登半島地震の被害

出典:防衛省

改めてだが、日本は自然災害の多い国だ。日本列島周辺では4つのプレートが重なりあっており、それらによる複雑な力が加わることで地震の多発地域となっている。また、プレートの境界でマグマが発生するため、富士山に代表される火山・活火山の数も世界有数だ。梅雨前線や台風の進行域であり、かつ、国土の7割が山地のため河川が急勾配でもあることから、水害・土砂災害も多い。さらには、連動が懸念される南海トラフ地震と富士山噴火のように、複数の自然災害が同時発生する複合災害にも備えが必要だ。

日本全体に広く影響を与える可能性がある南海トラフ地震は、南海トラフ地震防災対策推進基本計画策定(2014年)から10年が経過したことを踏まえ、現在、被害想定および防災対策推進基本計画の見直しが行なわれている。検討は、中央防災会議の下、南海トラフ巨大地震対策検討ワーキンググループおよび南海トラフ巨大地震モデル・被害想定手法検討会にて実施されており、2024年春頃に結果が公表される見込みだ。被害想定については、地形データの高精度化や地震動の推計手法の見直しにより津波浸水範囲・震度分布の変化や、階数を考慮した推計手法の採用や住民の早期避難意識調査・津波避難施設等の反映による建物被害・人定被害の変化が見込まれている。被害想定および防災対策推進基本計画の見直しの結果を踏まえて、企業は自社の地震・津波対策や事業継続計画(BCP)を改めて再検証する必要がある。

世界的にみれば昨年春より続いているエルニーニョ現象の影響も懸念される。エルニーニョ現象は太平洋赤道域の日付変更線付近から南米沿岸にかけての海面水温が平年より高くなり、各地の気温や降雨に様々な影響を与える。例えば、昨年夏、北アフリカや欧州を襲った猛暑もエルニーニョ現象が要因の1つとされている。エルニーニョ現象は少なくとも2024年4月までは継続すると予想されていること、海面水温の上昇から地上の表面温度の上昇までに半年から1年程度要するとされていることに鑑みると、今年も当該地域では猛暑、それに伴って昨年も頻発した山火事等に注意する必要がある。さらに、エルニーニョ現象は、東南アジアやインド、豪州、西アフリカ等では少雨による干ばつをもたらすとされており、農作物への影響も懸念される。豪州はウクライナ危機以降価格が急上昇した小麦の一大生産地であり、東南アジアも同様に価格の上昇した食料油の原料となるパームの生産地である。実際に農作物が不作になった場合には食料品価格の上昇は避けられず、沈静化しつつあるインフレ再燃にも波及する可能性がある。

著者紹介

柴田 慎士 経営企画部 兼 ビジネスリスク本部 上級主席研究員

本レポートの全体企画担当。

執筆:「中国経済:『対症療法」と『根本治療』の間の不確実性」、「労働市場の逼迫:深刻化が懸念される労働力不足」、「金融政策:米国・欧州と日本で広がる真逆の光景」、「自然災害・異常気象:改めて災害対策の再検証を」

分担執筆:「生成AI:社会実装の進展に伴うリスク」、「中東情勢:ガザ地区の戦闘の中東地域へのエスカレーション」、「サステナビリティ:潮流の加速と逆流」

専門分野:経営管理態勢・リスクマネジメント態勢構築、リスク計測・事業性評価、財務モデリング、社会経済動向調査

米国公認会計士(USCPA)、公認内部監査人(CIA)

川口 貴久 ビジネスリスク本部 兼 経営企画部 主席研究員

本レポートの全体企画担当。

分担執筆:「米国次期政権:2024年最大の政治リスク」、「生成AI:社会実装の進展に伴うリスク」、「中東情勢:ガザ地区の戦闘の中東地域へのエスカレーション」、「サイバー脅威:サイバー犯罪、中国系APT、新技術が増大させるサイバーリスク」、「各国選挙:政策転換、社会混乱、政治的不安定化を引き起こす選挙イヤー」

専門分野: 国際政治・安全保障、新興テクノロジー、リスクマネジメント態勢構築

八代 慈瑛 ビジネスリスク本部 研究員

分担執筆:「米国次期政権:2024年最大の政治リスク」

専門分野:国際政治、リスクマネジメント体制構築

高橋 あゆみ ビジネスリスク本部 上級主任研究員

分担執筆:「各国選挙:政策転換、社会混乱、政治的不安定化を引き起こす選挙イヤー」

専門分野:地政学リスク、両岸関係

身崎 成紀 製品安全・環境本部 上級主席研究員

分担執筆:「サステナビリティ:潮流の加速と逆流」

専門分野:サステナビリティ情報開示、ESG外部評価対応、TCFD・TNFD対応

三宅 諒介 サイバーセキュリティ事業部 主任研究員

分担執筆:「サイバー脅威:サイバー犯罪、中国系APT、新技術が増大させるサイバーリスク」

専門分野:サイバーリスク、サイバーセキュリティ、サイバーインシデントレスポンス

脚注

| [1] |

溝渕正季「ハマス・ヒズボラ『抵抗の枢軸』とは何か:中東における親イラン勢力の成り立ちと動向」『外交』第82号(2024年2月)、104-109頁。同原稿はSynodosに転載。 |

| [2] | 本論点およびAIと著作権に関する考え方は文化庁・文化審議会著作権分科会法制度小委員会等で議論が進行中であり、詳細は同小委員会の最新の「AIと著作権に関する考え方について」等を参照。なお、本文中の「類似性」とは著作権法上の概念であることに注意。 |