東京海上dR GXレポート「次世代燃料戦略(後編):ジェット・ディーゼルの代替燃料動向と課題」

2025/10/21

目次

- SAF:ジェット燃料代替を巡る国際競争

- ディーゼル代替燃料の動向

- 日本の事業者へのインプリケーション

東京海上dR GXレポート「次世代燃料戦略(後編):ジェット・ディーゼルの代替燃料動向と課題」 PDF

合同会社ポスト石油戦略研究所

代表 大場 紀章

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年10月10日

前編では、ガソリン代替燃料を巡る国内外の動向、特にe-fuelとバイオエタノールに焦点を当て、その政策的背景や経済性について分析しました。e-fuelがドイツの雇用問題と深く結びついていること、そして日本が米国の「ブレンドウォール」問題を背景に急遽バイオエタノール混合へと舵を切った経緯を解説しました。

本レポート(後編)では、脱炭素化が特に困難とされるジェット燃料とディーゼルの代替燃料に焦点を移します。持続可能な航空燃料(SAF)を巡る熾烈な国際競争、そしてバイオディーゼルおよび再生可能ディーゼルが直面する構造的な課題と原料の制約について、定量的なデータを交えて分析し、日本の事業者がこの大きな変化にどう向き合うべきかについてのインプリケーションを提示します。

1. SAF:ジェット燃料代替を巡る国際競争

航空分野の脱炭素化において、SAFが「唯一の現実的な解」と言われることがあります。理由は、電動航空機や水素航空機といった化石燃料を使わない機体を実用化するためには、乗用車にはない大きなハードルがあるからです。技術面では、リチウムイオン電池や液体水素タンクのエネルギー密度が低く、搭乗人数や積載量といった航空機設計上の制約が致命的になり得ます。しかし、最大のハードルは安全性を十分に証明することです。航空業界は、何十年にもわたるジェットエンジンの膨大な運用実績の蓄積により、統計的に極めて高い確度の安全性を確立・証明してきました。そのため、新しい推進システムや燃料を導入するためには、国際民間航空機関(ICAO)や各国の航空当局に対して、これと同等以上の安全性をゼロから証明し、型式証明を取得する必要があり、これには莫大な時間とコストがかかります。SAFは既存のジェット燃料とほぼ同じ性質を持つため、既存インフラをそのまま使えるだけでなく、過去の膨大な実績やデータも活用できることから、安全性の実証にかかるハードルを大幅に下げられます。したがって、航空分野の脱炭素化においてSAFは不可欠なソリューションとされています。

1.1 SAFの定義と国際動向

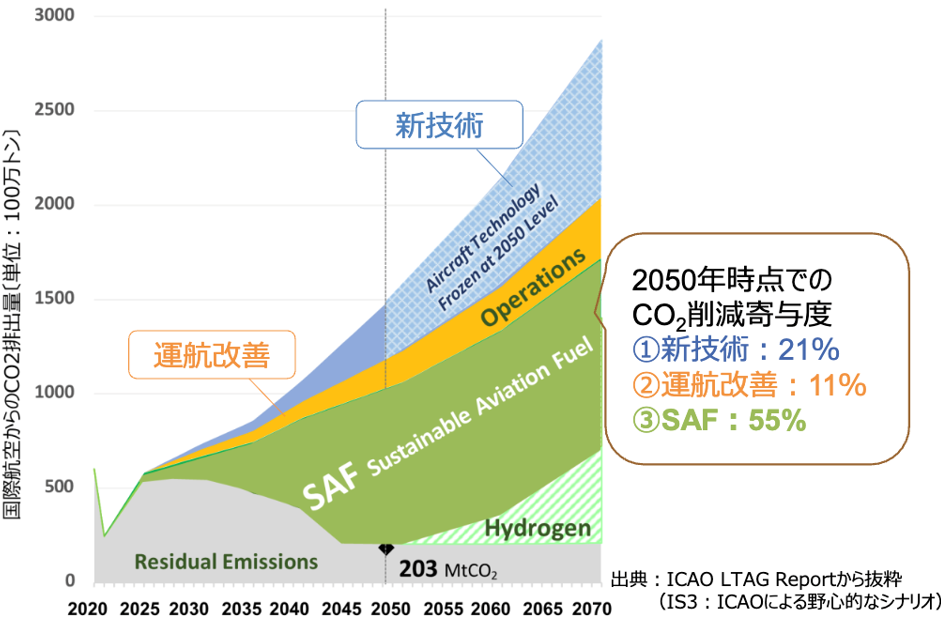

SAFとは、廃食油やバイオマス、あるいは再生可能エネルギー由来の水素とCO₂から製造され、ライフサイクル全体で温室効果ガス(GHG)排出量を大幅に削減できる燃料の総称です。ICAOは、2050年までに国際航空からのCO₂排出量を実質ゼロにするという長期的目標を掲げ1、その達成においてSAFは排出削減貢献度の約55%を占めると期待されています(図表1)。また、ICAOは「2030年までにSAFなどの利用により、5%の炭素削減を目指す」といったグローバルな中間目標を設定しています2。

図表1 国際航空からのCO2排出量予測と排出削減目標のイメージ

こうした目標達成に向けたICAOの国際的な枠組みが「国際航空のためのカーボン・オフセットおよび削減スキーム(CORSIA)」です。CORSIAでは、航空会社が削減義務を達成するために使用できる燃料を「CORSIA適格燃料(CORSIA Eligible Fuel: CEF)」と定義しています。CEFは、廃食油やバイオマス、あるいは再生可能エネルギー由来の水素とCO₂から製造されるSAFと、化石燃料由来の原料で作られるが製造過程で炭素地下貯留(CCS)などによりGHG排出量を抑えた低炭素航空燃料(LCAF)に大別されます。

ある燃料がCEFとして認められるためには、技術的な安全性と持続可能性の両面で厳格な基準を満たす必要があります。まず、技術的にはASTM Internationalが定める規格3への準拠が求められます。次に、持続可能性について、ライフサイクルのGHG排出量を少なくとも10%削減することや、炭素貯蔵量の多い原生林、湿地、泥炭地などを2008年1月1日以降に転換した土地から得られたバイオマスを原料としないことなど、広範な16のCORSIA基準をクリアしたうえで、ISCCなどのICAOに承認された第三者認証機関による認証を受けなければなりません。ICAOでは、これらの基準を満たす特定のSAF生産経路(原料と変換プロセスの組み合わせ)について、生産地ごとにライフサイクル排出量のデフォルト値を提供しています4。

また、SAFの一種として近年注目が高まっているe-SAFは電力とCO₂から合成されるもので、いわゆるe-fuelの一種です。そのGHG削減効果は、用いる電力の由来やCO₂の回収源によって大きく変わるため、画一的なデフォルト値を設定するのは困難です。したがって、e-SAFはプロジェクトごとにGHG排出量を算定する必要があり、その際にはICAOが定める再生可能エネルギーの追加性などの基準を満たすことが求められます。

CORSIAは、特殊なカーボンクレジットの活用を制度化していることも特徴的です。国境を越えて運航される国際線の排出量は、パリ協定が定める国別の削減目標(NDC)の計算において特定の国の排出量として算入することが困難です。そこでICAOでは、パリ協定の6条が定める「相当調整」の原則に基づき、CORSIAにおいて特定の削減クレジットを利用する際に、そのクレジットを創出した国(ホスト国)の政府がその分を自国の削減量から差し引く必要があると定めています。しかし、CORSIAの場合はJCMのような2国間クレジットとは異なり、ホスト国の相手は国ではなく航空会社などの民間企業です。したがって、ホスト国にとっては、外交上の直接のメリットがないにも関わらず、自国の削減を放棄しなければならないため、CORSIAクレジットの承認に対するインセンティブは乏しいといえます。実際、CORSIAには129カ国が参加していますが、CORSIAのクレジットを正式に承認した国はガイアナ協同共和国一国のみです5。

世界のSAF生産量は、近年、指数関数的な伸びを示しています。2022年の約3億リットルから、2023年にはその倍以上の6億リットル超に達し、2024年にはさらに3倍の約18.75億リットルへの増加が見込まれています。そのうち約80% は、使用済み食用油(UCO、Used Cooking Oil)や動物性脂肪などを原料にした水素化処理エステル・脂肪酸 (HEFA) から得られています。しかし、それでもSAFが航空燃料全体に占める割合はごくわずかで、2024年の予測値では世界の航空燃料需要のわずか0.53%に過ぎず、目標達成への道のりが極めて険しいことを示唆しています6。

脚注

1 ICAO, ” LTAG Report”

2国土交通省、「国際民間航空機関(ICAO)航空及び代替燃料に関する第3回会合(CAAF/3) の結果概要について」

3 SAFであればASTM D7566、LCAFであればASTM D1655などが挙げられます。ASTM Internationalは民間・非営利の国際標準化・規格設定機関であり、旧称は米国材料試験協会 (American Society for Testing and Materials)でしたが、2001年ASTM規格が国際化したことを反映し改名しました。

4 ICAO, “CORSIA Default Life Cycle Emissions Values for CORSIA Eligible Fuels”

5 IATA, “Offsetting CO2 Emissions with CORSIA”

6 IATA, “SAF Production to Triple in 20245 but More Opportunities for Diversification Needed”

1.2 日本のSAF動向と課題

日本のSAF導入に向けた動きは、2022年4月に設立された「持続可能な航空燃料(SAF)の導入促進に向けた官民協議会」をプラットフォームとして本格化しました。この協議会での議論を経て、「2030年までに本邦航空会社による燃料使用量の10%(年間約171万kL)をSAFに置き換える」という国家目標が設定されました。この10%という目標は、後述の通り米国に準じていますが、EU(2030年時点で6%)や韓国(2027年時点で1%前後)と比べると極めて野心的なものです。さらにその後、日本の2030年のSAFの供給目標量は「2019年度に⽇本国内で生産・供給されたジェット燃料のGHG排出量の5%相当以上」というように、GHG排出量を基準としたものになりました7。

石油元売各社は、数千億円規模となる国内のSAFプラント建設への最終投資決定(FID)を行う前提条件として、航空会社からの長期的な購入契約(オフテイク契約)が不可欠8 としていますが、SAFのきわめて高いコスト(従来のジェット燃料の3〜5倍)を前に、航空会社は購入を確約することが難しい状況となっています。定期航空協会の試算によれば、10%の利用義務化によって営業利益は60%〜100%以上減少し、事業継続が構造的に困難になるとされています9。

この供給側と需要側の深刻な対立を解消するため、日本政府は供給側に対し、初期投資リスクを軽減する設備投資(CAPEX)支援と、生産段階の経済性を担保する運転費用(OPEX)支援という強力な支援策を打ち出しています。CAPEX支援の中核は、GX経済移行債を財源とする総額約3,400億円規模の補助金であり、国内で大規模なSAF製造を行う事業者に対し、設備投資費用の最大1/2を補助するものです。本事業には現在4件が採択されています(図表2)。この他に、既にNEDO支援事業として、コスモ石油が日揮やレボインターナショナル社と合弁で設立したサファイアスカイエナジー社による日本初のSAF製造事業(HEFA、3万kL/年)が、大阪の堺市で2025年に稼働しています10。

図表2 SAFの製造・供給体制構築支援事業 採択事業者11

OPEX支援として2024年度に創設されたのが「戦略分野国内生産促進税制」です。これは、米国のインフレ抑制法(IRA)をモデルに、国内での生産・販売量に応じて法人税額を控除するもので、研究開発に対する申請ベースの財政支出支援が中心だった日本の従来の産業政策において、過去に例のない革新的なツールです。この制度では、国内で生産・販売されたSAFに対し、1リットルあたり30円が10年間にわたり控除され、法人税額の最大40%を控除可能となっています12。仮に2030年の10%供給目標(171万kL)が達成された場合、年間の減税総額は約513億円に達すると試算され、生産者のキャッシュフローを直接的に改善することが期待されます。

日本におけるSAF供給の根源的問題は圧倒的な原料の不足です。主要なSAF生産経路であるHEFAに必要な廃食油の日本での年間総発生量は約50万トン13と推定されていますが、仮にこの全量をSAF生産に振り向けたとしても、生産可能なSAFの最大量は20万kL程度であり、これは、2030年目標の 171万kLに遠く及ばないどころか、ENEOSの計画する単体の事業40万kLの半分にも満たないものです。そのため、この不足分の多くは輸入が前提となると思われますが、2.3節で述べるように既に世界中で争奪戦が激しくなっています。コスモ石油や太陽石油などがアルコール・トゥ・ジェット(ATJ)技術(エタノールなどのアルコールを原料に触媒反応を通じてSAFを製造する技術、1.4節で後述)の経路をあえて選択しているのは、こうした背景があるからと考えられます。

脚注

7 第16回 資源・燃料分科会 脱炭素燃料政策小委員会(2024年9月30日)において、この目標設定をエネルギー供給構造高度化法の告示において行う方針が承認され、この記述は「第7次エネルギー基本計画」にも明記され閣議決定されました。

8 第7回 持続可能な航空燃料(SAF)の導入促進に向けた官民協議会(2025年6月25日)「資料3 石油連盟 提出資料」

9 第7回 持続可能な航空燃料(SAF)の導入促進に向けた官民協議会 「資料4 定期航空協会 提出資料」

10 第6回 持続可能な航空燃料(SAF)の導入促進に向けた官民協議会(2025年2月26日)「資料4 コスモ石油」

11 第6回 持続可能な航空燃料(SAF)の導入促進に向けた官民協議会「資料8 事務局(資源エネルギー庁) 提出資料」

12 ただし、初期投資額500億円以上、年間生産能力10万kL以上が条件となっています。

13 環境省「SAFの国産製造体制の強化に向けた環境省の取組状況について」によると、事業系が約40万トン、家庭系が約10万トンです。事業系の大部分(約36万トン)は既に回収され、家畜用飼料(約18万トン)、工業・化成品原料(約5万トン)、燃料原料(約2万トン)と、流通が確立しています。残りの約11万トンは海外へ輸出されています。一方で家庭系UCOの回収率は非常に低いのが現状です。

1.3 EUのSAF戦略とe-SAF:域外にも影響を及ぼす規制力

欧州連合(EU)は、より直接的で強力な政策介入によってSAF市場の創出を主導しています。EUは以前から排出量取引制度(EU-ETS)を導入していましたが、炭素価格だけではSAFの高コストという構造的な障壁を克服するには不十分でした。このため、2050年気候中立目標を達成するための包括的な立法パッケージ「Fit for 55」の一環として、より直接的な規制を課すために「ReFuelEU Aviation」という規則を導入しました。

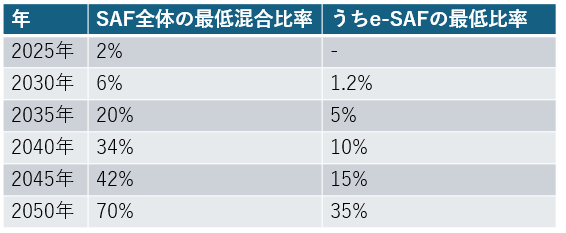

まずこの規則では、航空燃料供給事業者14に対し、EUの主要空港(Union airports)で供給する燃料に、最低限の比率でSAFを混合することを法的に義務付けています15。その混合率は段階的に引き上げられ、特にe-SAFについては最低比率が設定されています(図表3)。義務を達成できなかった航空燃料供給事業者は、不足量に対し、SAFと従来のジェット燃料との価格差の少なくとも2倍に相当する罰金が科され、さらに翌年に不足分を補填供給する義務も負います16。

脚注

14 航空燃料供給事業者(aviation fuel supplier)とは、「EU域内の空港で、航空機へ物理的に供給する目的で航空燃料を消費のために払い出す責任を負う自然人または法人」であると、ReFuelEU Aviationに関するEU規則「(EU) 2023/2405」の第2条(Definitions)の第5項で定義されています。

15 EASA, “Fit for 55 and ReFuelEU Aviation”

16 SkyNRG, "Disentangling ReFuelEU: How will it shape the SAF market?"

図表3 EU「ReFuelEU Aviation」における混合義務率(筆者作成)

規則の第5条では、極めて重要な執行メカニズムである「タンカリング防止条項」が規定されています。タンカリングとは、燃料価格が安いEU域外の空港などで意図的に過剰な燃料を搭載し、目的地での給油を避けるコスト削減策のことで、航空機運航者17がSAF使用の義務化を回避する抜け穴となり得ます。それを防ぐため、この条項では航空機運航者に対し各Union airportで年間に必要とされる燃料の少なくとも90%を搭載することを義務付けています。義務に違反した航空機運航者には、搭載しなかった量に対し、従来のジェット燃料の年間平均価格の少なくとも2倍に相当する罰金が科されることになっています。

そして、このReFuelEU Aviationの最大の特徴は、その対外的な影響力にあります。義務はEU域内を拠点とする航空機運航者のみに課されるのではなく、EU域内の主要空港から出発するすべての航空機運航者を対象としています。

e-SAFの最低混合比率が個別に設定されていることもEUのSAF戦略の特徴的な点です。この背景には、やはりUCOなどを使うHEFAが原料調達に由来する供給上の課題に直面しており、これだけに依存することは政策的な行き詰まりを生むという認識があるからです。既に欧州で流通するUCOの80%が輸入に依存し、その60%が中国から輸入されています18。さらに、パーム油などのバージンオイルが「使用済み」と偽装され、環境に優しい燃料として高値で取引されるという不正のリスクが指摘されています19。e-SAFは現時点でSAFよりもさらに高価であり、経済的には非合理ですが、理論上電力さえあれば合成可能な点から、e-SAFの活用が目標として政治的に必要となっています。

脚注

17 ReFuelEU Aviationにおいては、一般的な旅客や貨物の航空輸送サービスを提供する企業としての「航空会社(airline)」だけではなく、プライベートジェットやチャーター便を含むあらゆる航空機を運航する事業主体を包括的に指す「航空機運航者(aircraft operator)」という用語が使われています。

18 T&E, “80% of Europe’s ‘used’ cooking oil now imported raising concerns over fraud – study”

19 The STRAITS TIMES, “Turbulence ahead: How used cooking oil could hinder aviation’s green fuel hopes”

1.4 米国のATJ方針とGREETモデル改定、そしてOBBBA

米国では、バイデン政権時に2030年までに年間30億ガロン(約1136万kL)、2050年までには年間350億ガロン(約1億3249万kL)のSAFを国内で生産するという目標が掲げられました20。これらの数値は、2030年時点での米国内の航空燃料需要の10%、2050年時点での100%をSAFで満たすことを想定したものであり、極めて野心的なものです。

この目標を実現するための具体的な政策として、インフレ抑制法(IRA)によって導入された、SAFの税額控除制度があります。2023年から2024年末までは、”Section 40B”と呼ばれる混合事業者(ブレンダー)21向け税額控除で、混合するSAFのGHG排出量に応じて、1ガロンあたり1.25ドルから最大1.75ドル(1ドル = 148.4円として、1リットルあたり約49円から約68円、米国のジェット燃料価格はおよそ82円/L)までの支援を得られます22。2025年からは、制度が”Section 40Z”に移行し、控除対象者が混合事業者から生産者(プロデューサー)へと変更されました。この変更により、輸入原料の利用は一部の例外(カナダ・メキシコ・ブラジル)を除き支援対象外となりました。

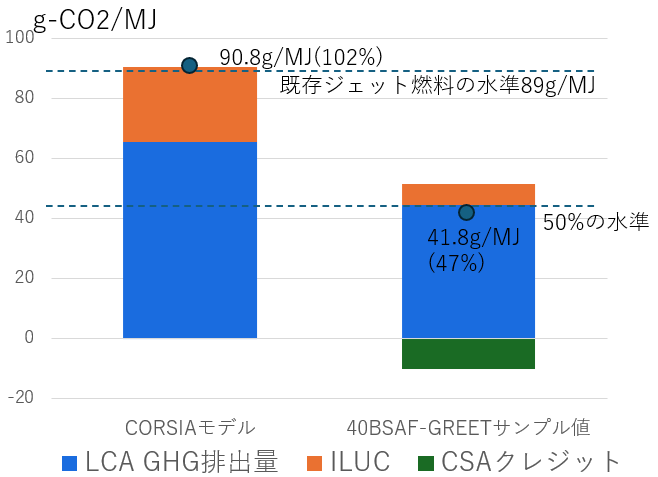

米国でも、SAF生産の主流となっているHEFAに不可欠な廃棄物油脂(UCO、動物性脂肪など)が不足しています。その理由は、後述する再生可能ディーゼル(RD)によって既に使いつくされてしまっているためです。そこで、米国にとって最も現実的な代替策として浮上したのが、アルコール・トゥ・ジェット(ATJ)技術です23。この代替案は、本レポートの前編で述べた「ブレンドウォール」問題や電気自動車の普及による将来的な需要減退に直面するバイオエタノール業界にとっても整合的です。問題は、トウモロコシ・エタノールから製造されるATJ経路のSAFのライフサイクル全体で見たGHG総排出量が、石油由来のジェット燃料におけるそれを上回ってしまうということでした。このため、エタノール業界は主要航空会社などと連携して強力なロビー活動を展開し、それに応じた当局は、SAFの税額控除のためだけに特別に調整された40BSAF-GREETおよび45ZCF-GREETという計算モデルを作りました24。その結果、トウモロコシ由来のATJのGHG排出量がIRAの求める、既存燃料の50%以下という条件を満たす可能性が出てきました(図表4)。この評価変更によって、日本のエネルギー供給構造高度化法が規定するSAFの定義(GHG排出量の削減基準など)も満たすことから、日本への輸出も視野に入ってきます。

図表4 米国産トウモロコシ・エタノールで作られたSAF(ATJ)のGHG排出量評価(筆者作成)

しかし、この計算の前提では、バイオ燃料による排出削減量を評価する際に考慮される間接的土地利用変化(ILUC)による排出量増加分25の値が恣意的に低く評価されているほか26、一定水準の農法で生産された原料を使った場合に一律で10g/MJの排出量を差し引くCSAクレジット27の適用といった、科学的妥当性に疑義のある手法が使われているため、大きな論争を巻き起こしています。このように、IRAのSAF税額控除は、SAFのGHG排出量評価が税額控除額と直接連動するため、GHG排出量の計算方法自体が論争の対象になりやすい制度となっています。

さらに状況を複雑にしているのが、2025年7月に成立したOBBB法(One Big Beautiful Bill Act)です。この法律では、Section 45Zのクレジットに関し、大きな3つの変更がありました。まず2026年より1.75ドル/ガロンという支援額の上限が、1.00ドルに引き下げられます。その上で、ILUCの評価を行う規定自体が削除されました。そして、ブラジル産のサトウキビエタノールを原料として使うSAFは控除対象から除外されました28。バイオ燃料事業者からすれば、ILUCの評価がなくなったことはGHG排出量の評価に有利ですが、一方で支援額上限の引き下げによってSAF向けに生産するインセンティブはほとんどなくなったといえます。また、ブラジル産のサトウキビエタノール輸入を想定していた事業者も相当数いたため、これら事業者にとっても少なからぬ影響がありました。このように、米国のSAF供給は、高い目標とは裏腹に、政策の変更により大きな曲がり角に立たされています。

脚注

20 DoE, “SAF Grand Challenge”

21 IRA Section 40Bにおける混合事業者(Blender)とは、SAFとジェット燃料を物理的に混合して規制に適合した混合燃料を製造し、その燃料を自身の事業で販売または使用する者を指します。物理的な混合行為と、販売または使用の両方を米国内で行うことが要件となります。SAFの製造地や原料産地は問いません。燃料供給事業者、燃料卸売業者、空港で給油サービスを行う事業者、自社で燃料の混合・管理を行う航空会社などが該当する可能性があります。

22 Holland & Knight, “Guidance, Model Provide Additional Clarity for 40B Sustainable Aviation Fuel Tax Credit”

23 AEI, “Sustainable Aviation Fuel: A Life Flight for the Ethanol Industry?”

24 Faegre Drinker, “IRS Allows DOE’s Modified GREET Model and USDA’s Climate Smart Agriculture Program for Sustainable Aviation Fuel Tax Credit”

25 バイオ燃料の生産のために、森林や草原などの他の土地を農地に転換することで、結果的に別の場所で森林減少や二酸化炭素排出増につながる現象のことを指します。

26 CATF, “GREET underestimates indirect land use change, undermining the climate benefits of section 40B”

27 気候変動対応型農法(Climate-Smart Agriculture: CSA)クレジットとは、農家が「不耕起栽培」、「カバークロップ(被覆作物)の作付け」、「高効率施肥」といった特定の農法を一括で実践することを条件に、実際のGHG削減効果を測定することなく、一律のクレジットを付与するものを指します。

28 Fast markets, “Understanding the 45z tax credit and RFS changes: US biomass-based diesel and SAF at a crossroads”

2. ディーゼル代替燃料の動向

ディーゼル(軽油)は、トラック輸送、建設機械、船舶など、世界の経済活動を支える基幹的なエネルギー源ですが、その脱炭素化はガソリンやジェット燃料以上に複雑な課題を抱えています。

2.1 世界のバイオディーゼル供給動向

一般に「バイオディーゼル」とは、植物油や動物性油脂からメタノールと触媒を用いた「エステル交換反応」によって得られる脂肪酸メチルエステル(FAME)のことを指します。FAMEは化学的には酸素原子を含み、炭素と水素のみで構成される石油由来のディーゼルとは全く異なる物質です。この化学構造の違いが、FAMEの利用におけるいくつかの制約を生んでいます。具体的には、酸化しやすく長期保存が困難であること、水分を吸収しやすく微生物が繁殖しやすいこと、そして低温環境下で凝固しやすいことなどが挙げられます。これらの特性のため、石油由来のディーゼルと混合して既存のディーゼルエンジンで問題なく使用できる混合率は、5%(B5)から20%(B20)程度に制限されます。

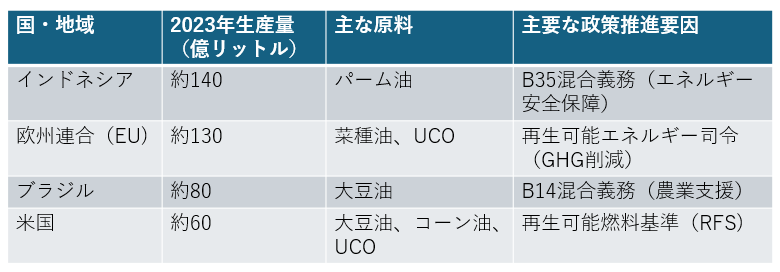

世界のFAME/バイオディーゼル市場は、少数の主要生産国・地域によって支配されており、各地域の農業基盤がその生産構造を大きく左右しています。インドネシアは世界最大のFAME生産国であり、その生産はほぼ全面的にパーム油に依存しています。次いでEUが大きな生産量を誇り、菜種油とUCOが主な原料となっています。ブラジルと米国は、それぞれ世界有数の大豆生産国であり、FAME生産においても大豆油が中心的な役割を果たしています(図表5)。

図表5 FAME/バイオディーゼル主要生産国・地域(2023年推定生産量)29

混合ディーゼル燃料についてインドネシアは35%(B35)30という世界で最も高い混合義務率を課していますが、同用途のFAME供給量は既に国内のFAME生産能力の約80%に達しており、B40以上への引き上げには生産能力の大幅な増強が不可欠です31。ブラジルはB14義務を達成していますが、食料インフレへの懸念からB15への引き上げを一時中止するなど、「食料か燃料か」のジレンマが常に政策の足かせとなっています32。EUでは、中国からの安価な輸入品との競争により域内のGHG削減目標達成を輸入に依存するという矛盾を抱えています33。米国では、より制度的に有利な再生可能ディーゼル(後述)へのシフトが進み、FAMEの生産能力と生産量自体が減少傾向にあります34。

脚注

29 World Bioenergy Association, “Global Bioenergy Statistics Report 2024 Summary”

30 バイオディーゼルは前述のように一般に5〜20%程度が混合比率として限界といわれていますが、これは低温時の固化の問題があるためで、例えば5%の場合マイナス5℃、20%の場合0℃程度でリスクが高まるとされています。一方、インドネシアは年間を通じて温暖な熱帯気候であり、最低気温は23℃程度で、10℃を下回ることは滅多にありません。35%の混合比率の場合、リスクが高まるのは5〜10℃なので、インドネシアでは使用可能となっています。

31 GAPKI, “Govt: FAME Supply Poses Biggest Challenge To B50 Program”

32 Fast markets, “Brazil announces increase of biodiesel blend to 15% from August 1”

33 EBB, “EU biodiesel industry may not survive 2024 if left unprotected from Chinese unfair imports”

34 ILLINOIS Farm Doc Daily, “Overview of the Production Capacity of U.S. Biodiesel Plants”

2.2 再生可能ディーゼル(HVO/RD)供給動向

再生可能ディーゼル(Renewable Diesel: RD)は、水素化植物油(Hydrotreated Vegetable Oil: HVO)またはグリーンディーゼルとも呼ばれ、植物油、動物性油脂、廃食油(UCO)などの再生可能な原料から製造されるパラフィン系炭化水素燃料です。その製造プロセスである水素化処理で、分子構造から酸素を完全に除去するため、化学的に石油由来のディーゼルとほぼ同一の構造を持ち、混合率の制限なく、100%(R100)の純粋な形で使用することが可能です。この点が、同じ原料を使用する従来のバイオディーゼル(FAME)との根本的な違いとなっています。さらに、ライフサイクルアセスメントベースでは、特に廃食油などを原料とした場合、従来のディーゼルと比較して70〜90%のGHG排出量削減効果があるとされ、原料によって10〜60%の削減効果があるとされるFAMEよりも有利な評価を得ています35。

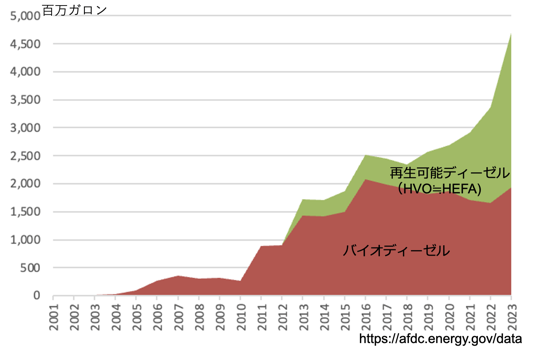

その生産と消費は、政府による義務付けやインセンティブによって成り立っており、特に米国と欧州が圧倒的な消費国となっています。世界で最も大きな単一のRD市場である米国カリフォルニア州では、「低炭素燃料基準(Low Carbon Fuel Standard: LCFS)」によって強力な経済的インセンティブ(クレジット)36 を付与されていて、米国内のRD供給量のほとんどがカリフォルニア州で消費されています。2023年、米国ではFAMEの消費量をRDが初めて上回りました(図表6)。さらに、RDを生産するためのUCOの輸入量が2023年に前年比3倍以上に増加し、その多くは中国から供給されました37。2023年前半には、カリフォルニア州のディーゼル消費量に占めるバイオ由来ディーゼル(RDとFAME)の割合は59%という驚異的な水準に達しました。これは、米国の他地域の平均3.8%とは対照的です。

図表6 米国のバイオディーゼルと再生可能ディーゼルの消費量

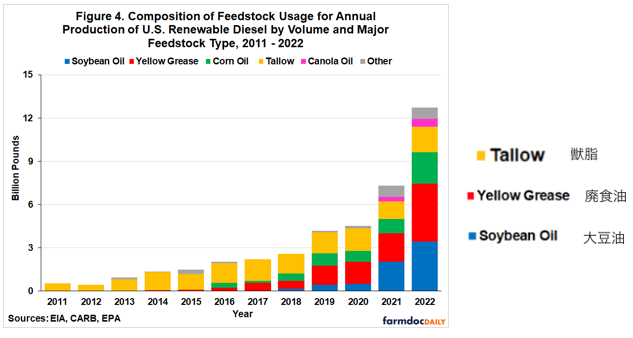

米国では、RDの原料に占める動物性油脂、UCOなどの廃棄物・残渣の消費量が急増しています(図表7)。このシフトこそが、前述のUCOを巡る世界的な争奪戦を引き起こし、前節でみてきたSAFの原料供給を逼迫させる直接的な原因となっています。RDとSAF(HEFA)は、同じ水素化処理技術を用い、同じ原料を奪い合う競合関係にあるからです。

図表7 米国の再生可能ディーゼル(RD)原料の推移

脚注

35 伊藤忠エネクス株式会社, 「Renewable Diesel リニューアブルディーゼル ~次世代バイオ燃料~」

36 カリフォルニア州大気資源局(CARB)が、州内で販売される輸送用燃料全体の炭素強度(CI)の平均目標を毎年設定し、それが年々厳しくなります。燃料の販売事業者は、目標CIを上回った場合、下回った事業者からクレジットを市場価格で購入する義務があります。RDはCIが極めて低く、燃料販売事業者はCIを下げるために自らRDを調達して販売するか、RD販売事業者からクレジットを購入することになります。

37 BIOMASS Magazine, “USDA: Growth in US renewable diesel production impacts global feedstock trade”

2.3 油脂を巡る争奪戦

これまで述べてきたように、RDおよびSAF(HEFA)の主要原料は、UCO、獣脂(タロー)、イエローグリースといった廃棄物系の油脂と、大豆油やキャノーラ油などの植物油です。米国によるRDブームは、これらの原料に対する凄まじい需要を生み出し、米国の供給能力を完全に凌駕し、この供給不足を補うために米国は2021年以降、UCOの純輸出国から純輸入国へと転換しました。この需給の逼迫は、UCOなどの原料価格の高騰を引き起こしています。2020年には1ポンドあたり20セント台半ばだったUCO価格は、2025年には1ガロンあたり2.60ドル以上(1ポンドあたり約34セントに相当)のスポット価格で取引されるようになっています。

この市場の動向を理解する上で重要なのは、原料の利用方法がアジアと欧米とで歴史的に大きく異なってきたという点です。アジア、特に日本では、UCOや獣脂は伝統的に鶏や豚などの動物飼料として重要な役割を果たしてきました。安価で高エネルギーな添加物として、その価値が広く認識されていたのです。

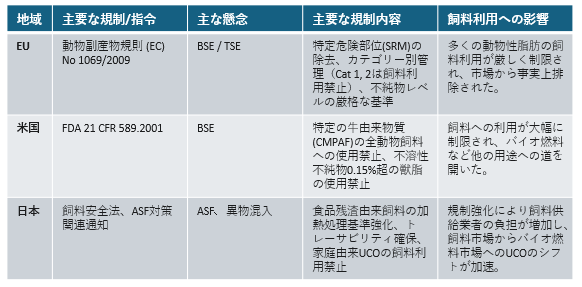

一方、欧米では牛海綿状脳症(BSE)問題への対応として、動物由来の原料を飼料チェーンから隔離するための厳格な規制が導入され、飼料としての販路が事実上閉ざされました(図表8)。この結果、欧米市場には「行き場のない」安価なUCOや獣脂が滞留することになり、後にバイオ燃料という新たな巨大需要が登場した際に、これらの原料が迅速かつ大量にエネルギー市場へと吸収される土壌を整えました。欧米主導でSAFやRDの推進が行われてきた背景には、こうした飼料市場における歴史的・制度的な違いが大きく影響しています。

図表8 食油・獣脂の飼料利用に関する主要地域の規制比較38

現在、バイオ燃料需要の急増は、アジアの伝統的なサプライチェーンをも揺がしています。バイオ燃料産業が提示する高い価格は、飼料市場から原料を奪い、世界的な飼料価格高騰の懸念を生んでいます。この現象は、エネルギー政策と食料安全保障政策が、限られた資源をめぐって直接的な利益相反を起こしていることを示しています。

脚注

38 農林水産省, 「食品残さ等利用飼料の安全性確保のためのガイドライン」 , European Commission, "Regulation (EC) No 1069/2009 (Animal by-products Regulation),"U.S. Food and Drug Administration (FDA), "CFR - Code of Federal Regulations Title 21, Part 589.2001"

2.4 日本の軽油代替燃料検討状況

日本におけるバイオディーゼルの導入は、長らく下記の「5つの課題」39によって停滞してきました。

- FAME混合率の上限(品確法によるB5の壁)

- 高濃度混合燃料のJIS規格不在(メーカー保証の問題)

- HVOのJIS規格不在

- HVOの税法上の定義(密度が「軽油」の範囲外となり、不正軽油と同様の規制対象に)

- バイオ燃料成分への課税(軽油引取税がバイオ分にも課税される)

これらの旧来の化石燃料を前提とした規制・税制の壁が、脱炭素化の動きを阻んできました。例えば、FAMEの混合率上限は、公道走行車両では品確法により5%(B5)に制限されています。建設機械などのオフロード分野ではより高濃度のB20やB30のニーズがありますが、対応するJIS規格がないため、メーカーは製品保証を出せず、ユーザーは導入に踏み切れません 。また、HVOは密度が「軽油」の税法上の定義から外れるため、不正軽油と同様の厳格な規制対象となり、大規模な流通が事実上不可能です 。さらに、バイオ燃料分にも軽油引取税が課されるため、バイオガソリン(エタノール)が免税であるのと比較して著しく不公平な状況にあります。ようやく政府も重い腰を上げ、これらの制度改革に向けた検討を進めていますが、不正軽油問題の再燃を懸念する声もあり、ステークホルダー間の利害調整は容易ではありません。

脚注

39 第18回 資源・燃料分科会 脱炭素燃料政策小委員会(2025年3月25日)「資料3 バイオディーゼルに関する国内外の動向について」

2.5 e-ディーゼルが注目されない理由

e-fuelの中でも、e-ガソリンやe-SAFが大きな注目を集める一方で、「e-ディーゼル」、すなわち再生可能エネルギーとCO2から合成されるディーゼル燃料はほとんど話題に上りません。これは技術的な劣位性によるものではなく、明確な政策的追い風を欠いているためです。

e-ガソリンは、EUの「2035年ICE車販売禁止」に対する「抜け道」として政治問題化したことで脚光を浴びました。e-SAFは、航空業界の脱炭素化に不可欠な要素としてEUで法的に義務付けられました。しかし、e-ディーゼルの主要市場である大型トラック部門の規制は、燃料供給事業者ではなく車両メーカー(OEM)にCO2排出削減義務を課す「テールパイプ(排気管)」排出量基準が中心です。e-ディーゼルを使用してもテールパイプからのCO2排出はゼロにはならず、OEMはバッテリー電気トラック(BEV)や燃料電池トラック(FCEV)の開発・販売を優先するインセンティブが働きます。強力な政策的擁護者を欠いたまま、HVOや電動化、水素といった多様な競合技術との厳しい戦いを強いられているのがe-ディーゼルの現状です。

3. 日本の事業者へのインプリケーション

ここまで概観してきたように、ジェット燃料とディーゼル代替燃料を巡る世界は、各国の政策、技術の成熟度、そして原料の制約が複雑に絡み合い、急速に変化しています。日本の事業者は、この不確実性の高い環境下で、自社のGHG排出削減と事業継続性を両立させるための戦略を構築しなければなりません。

まず、SAFに関しては、国内生産の本格化にはまだ時間を要し、当面は高コストが続くと考えられます。したがって、多くの事業者にとって現実的な選択肢は、海外で調達されたSAFの環境価値を証書として購入する「ブックアンドクレーム」方式の活用となるでしょう。物理的な燃料の利用に固執するのではなく、Scope3排出量削減の手段として、この新しい市場メカニズムへの理解を深め、活用を検討することが重要です。

次に、ディーゼル代替燃料については、国内の制度改革の遅れが最大のリスク要因です。特に建設・物流業界は、高濃度バイオディーゼル(B20/B30)のJIS規格策定や、HVOの税法上の課題解決といった政策動向を注視し、業界として政府への働きかけを強めていく必要があります。当面は、自治体や一部の先進企業が取り組む地域循環型のFAME利用が中心となりますが、将来のHVO/SAFの国内供給開始を見据え、自社の車両・機械の適合性やサプライチェーンの構築について、今から検討を始めるべきです。

結論として、企業は特定の技術に過度に依存するのではなく、前編でも強調した「マルチパスウェイ」の考え方に基づき、多様な選択肢を冷静に評価し、自社の状況に合わせて柔軟に組み合わせるポートフォリオ戦略が求められます。バイオエタノール、SAF、バイオディーゼル、RD、そして将来的にはe-fuel。これらの次世代燃料は、それぞれが異なる時間軸とコスト構造、そして政策的リスクを抱えています。国際的な原料争奪戦と、各国の保護主義的な産業政策が激化する中で、安定したエネルギー調達と脱炭素化を両立させるためには、これまで以上にグローバルな視点と戦略的な情報収集、そして変化に対応する俊敏性が不可欠となるでしょう。

執筆者プロフィール

大場 紀章

合同会社ポスト石油戦略研究所 代表