東京海上dR GXレポート「GXの産業界への影響」

2024/12/3

目次

- エネルギー利用

- 新たな成長マーケット・技術

- 産業・通商政策

- 金融・資本市場等

東京海上ディーアール株式会社 経営企画部兼ビジネスリスク本部 上級主席研究員 柴田 慎士

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2024年11月29日

「化石エネルギー中心の産業構造・社会構造からクリーンエネルギー中心の産業構造・社会構造への転換」。政府の「GX実現に向けた基本方針」(以降、GX基本方針)では、GX(Green Transformation)1 をこのように説明しています。気候変動問題への対応が世界共通の課題となる中、GXの推進は脱炭素・カーボンニュートラルの実現のために必要不可欠な取組みです。

他方で、化石エネルギーは、熱源・動力源のみならず発電用燃料等として幅広く利用されている欠かせないエネルギーです。そのため、現時点での産業や生活は、インフラや法制度等も含め、化石エネルギーの利用を前提に設計されています。従って、冒頭の説明の通り、GXの実現とはすなわち、エネルギー利用のあり方はもちろん、産業・社会全体の大変革を伴うものです。

当然、このような大変革が産業界にも大きな影響を与えるであろうことは想像に難くありません。本稿ではそのようなGXの産業界への影響を概観します。

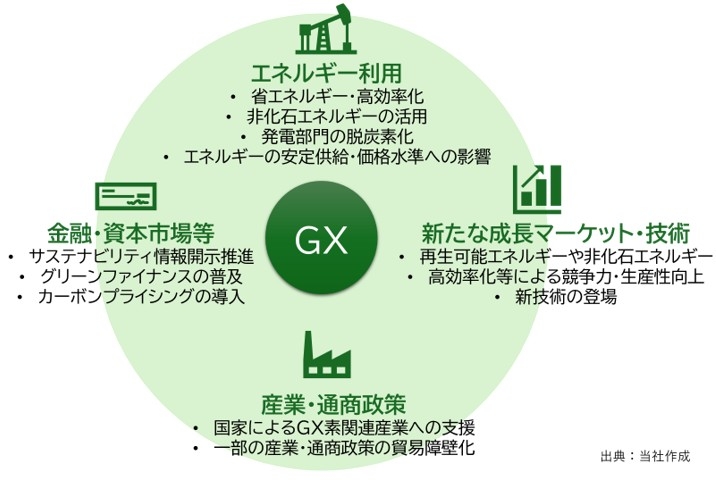

図表1. GXの産業界への影響(全体像)

脚注

1 GXは日本政府等による造語であり、狭義には「GX基本方針」等で示されるGX関連政策のことを指して用いられることもありますが、本稿では広く脱炭素・カーボンニュートラルの実現に向けた「化石エネルギー中心の産業構造・社会構造からクリーンエネルギー中心の産業構造・社会構造への転換」と捉えて解説します。

1.エネルギー利用

概要・動向

GXの推進のためには、産業・生活、そして社会全体のエネルギー利用のあり方の見直しが必要となります。具体的には、省エネルギー化・高効率化、非化石エネルギーの活用推進、脱炭素・低炭素電源(再生可能エネルギー、水素/アンモニア火力、原子力等)の確保を前提とした電化等が挙げられます。

加えて、このようなエネルギー利用のあり方の見直しは、エネルギー供給の安定性やエネルギーの価格水準にも影響を及ぼす可能性があります。資源に乏しく自然災害も多い日本において、エネルギーの安定供給を確保しつつGXを推進するためには、サプライチェーンの確保やインフラ整備も同時に必要となります。例えば、再生可能エネルギー電源の主力化に際しては、その間欠性(日照や風量の変化に伴う出力変動)を補うためバックアップ確保(調整電源・蓄電池・送電網等)のための投資が欠かせません。また、水素やアンモニア等の非化石エネルギーにしても、サプライチェーンの確保や輸送インフラ等への投資が必要となります。

これらの投資は、最終的にはエネルギー価格に反映され需要家の負担になる一方で、投資が不十分な場合にはエネルギーの安定供給が脅かされることになりかねません。現在、検討中の第7次エネルギー基本計画では、GX推進、エネルギーの安定供給、価格水準等のバランスも踏まえつつ、日本のエネルギー政策の基本的な方向性が議論されています。

産業界への影響

産業界(企業・事業所等)のエネルギー消費量は日本の最終エネルギー消費の約6割以上を占めます。従って、産業界に対する、省エネルギー化、電化、非化石エネルギーの活用等の社会的期待は今後一層高まっていくものと考えられます。同時に、産業界のGXに貢献する取組みにインセンティブを与える仕組みの整備(貢献に消極的な企業への負のインセンティブも含む)、例えば税制面での優遇や後述するカーボンプライシングの導入、サステナビリティ情報開示の促進による取組みの透明性の向上等も進んでおり、一層能動的に、スピード感を上げて取組みを進めていく必要があるでしょう。

他方で、エネルギー供給の安定性や価格水準に対しては、産業界、とりわけ需要家としての立場の企業がとることのできる対応(オンサイトPPA等)は限定的なものとならざるを得ません。言うまでもなく、エネルギー供給の安定性や価格水準が産業に大きな影響を与えます。ロシアによるウクライナ侵攻を契機としたエネルギー価格の高騰は欧州・特にドイツ製造業の苦境の要因となっていますし、日本でも欧州ほどではないにせよ企業業績に影響を与えました。また、近年発生した電力需給ひっ迫(2022年3月の電力需給ひっ迫警報発令、2021年初頭の電力需給ひっ迫等)は、企業の事業活動に大きな影響を及ぼしました。産業界としては、積極的にエネルギー政策に意見を表明しつつ、内外のエネルギー環境を注視した事業運営が求められます。

2.新たな成長マーケット・技術

概要・動向

脱炭素・カーボンニュートラルに向けた世界的潮流を背景にGX関連市場は成長市場と評されており、市場の伸長が見込まれています。例えば、GX基本方針に先立って2021年に公表された「2050年カーボンニュートラルに伴うグリーン成長戦略」では成長が期待される14分野が(下表参照)、GX基本方針の実現に向けた投資促進策を具体化する「分野別投資戦略」ではGX経済移行債を活用した「投資促進策」を講じる重点16分野が具体的に示されていますが、エネルギー産業(再生可能エネルギーや非化石エネルギー等)のみならず、高効率化や電化を先取りすることによる競争力・生産性向上が期待される製造・運輸業、さらには住宅等の生活関連産業まで幅広い分野が示されています。また、これらの分野への成長期待を背景に、関連する新たな技術の発展にも目覚ましいものがあります(水素還元製鉄、ペロブスカイト太陽電池、CCS)。

|

図表2. 「2050年カーボンニュートラルに伴うグリーン成長戦略」で示された「成長が期待される14分野」 |

|

| エネルギー関連産業 |

洋上風力・太陽光・地熱、水素・燃料アンモニア、次世代熱エネルギー、原子力 |

| 輸送・製造関連産業 |

自動車・蓄電池、半導体・情報通信、船舶、物流・人流・土木インフラ、食料・農林水産業、航空機、カーボンリサイクル・マテリアル |

| 家庭・オフィス関連産業 |

住宅・建築物・次世代電力マネジメント、資源循環関連、ライフスタイル関連 |

|

図表3. 「分野別投資戦略」で示された「重点16分野」 |

|

| エネルギー |

水素等、次世代再エネ(ペロブスカイト太陽電池、浮体式等洋上風力)、原子力、CCS |

| 製造 |

鉄鋼、化学、紙パルプ、セメント |

| 運輸 |

自動車、蓄電池、航空機、SAF、船舶 |

| くらし等 |

くらし、資源循環、半導体 |

産業界への影響

上述の通り、GXの推進に際しては幅広い分野で新たな需要が生まれます。従って、関連する製品・サービス、技術を有する企業にとっては成長のための絶好の機会ということができます。他方で、成長市場ゆえに世界的に新規参入が相次ぎ、競争が苛烈となる可能性も否定できません。太陽光パネル市場において、先行していた日本企業が後発の海外企業にシェアを奪われたことを記憶している方も多いかと思います。従って、政策動向等をにらみつつ自社の強み・競争優位性のあるマーケット・領域を明確化した上での参入が望まれます。加えて、実現可能性や投資回収可能性を見極めつつ、有望な技術開発も進めていく必要があります。

また、関連する製品・サービス、技術を利用する立場の企業も、目覚ましく進歩する技術開発の動向を注視し自社にあったサービス等を導入することで、GXへの貢献のみならず高効率化・生産性の向上を図る必要があります。

3.産業・通商政策

概要・動向

前節でも触れた通り、世界的に成長が期待されるGX関連市場における競争力のある企業の育成は、今後の国力を大きく左右する可能性があります。そのため、世界的に国家によるGX・脱炭素関連産業への支援が加速しています。例えば、日本では20兆円規模のGX経済移行債を活用した支援が決定していますし、米国のインフレ抑制法(IRA)による50兆円以上の支援、EUのグリーン・ディール産業計画(GDIP)に基づく70兆円以上の支援等、その規模は大きなものです。

他方で、国家による産業支援はともすれば自国産業・企業の優遇につながりがちです。経済安全保障・デリスキング等の観点から自国生産への回帰が進む中、GX・脱炭素市場への産業支援政策も一部が保護主義的な通商政策の色彩を帯び、国家間の対立を招いています。代表的なものとしては、米国のインフレ抑制法(IRA)の原産国条件や、純粋な産業・通商政策とまでは言い切れませんがEUの炭素国境調整メカニズム(CBAM)が挙げられます。

産業界への影響

産業界にとって自国による支援は基本的にはプラスになるものです。一方で、GX関連市場は全体としてみれば中長期的な成長が期待されているものの、今後の社会・経済・政治動向等による不確実性は未だ大きいものです。従って、特にGX基本方針やGX推進戦略で示される「民間のみでは投資判断が真に困難な案件」等への挑戦の際には有効活用していくべきと考えられます。

他方で、他国による支援は、場合によっては、相対的な競争力の劣後、さらには当該国への市場のアクセスを失うことにまでつながる懸念があります。産業界としては、自社のマーケットにおけるGX・脱炭素関連の産業・通商政策を常にモニタリングし、必要に応じてサプライチェーン・バリューチェーンや販売戦略を再検討する必要があります。

4.金融・資本市場等

概要・動向

GX推進・脱炭素化に積極的に取り組む企業や、GX関連製品・事業がマーケットから正当に評価される仕組みづくりも進んでいます。まず挙げられるのが、企業のサステナビリティ情報開示基準の整備および開示義務化の動きです。日本では、SSBJ基準(国際基準であるIFRS S1・S2基準を基に検討された国内基準)を基にした開示のあり方について、金融庁を中心に議論がされており、早ければ2027年3月期より東証プライム市場の上場企業のうち時価総額3兆円以上の企業から段階的に開示が義務化される予定です。国際的にも、先行して着手したEUに加え、主要国でサステナビリティ情報開示の国内基準の整備、開示義務化が進んでいます。また、社債や融資といった負債性資金調達においてもグリーンファイナンスの活用が進みつつあります。

また、企業等が排出するCO2に価格を設定する「カーボンプライシング」もこのような「仕組み」の1つとして分類できるでしょう。カーボンプライシングには様々な類型がありますが、日本では現在GXリーグで試行的に実施されている排出量取引制度を本格稼働させることを前提に議論がはじまっています。また、海外でも既に導入済のEUのEU-ETSに加え、主要国・地域で導入・検討がはじまっています。

産業界への影響

これらの仕組みへの対応は必ずしも短期的な業績向上につながるものばかりではありません。むしろ、サステナビリティ情報開示やカーボンプライシングのように短期的には産業界にとって負担となるものもあります。他方で、中長期的にみれば、GX推進・脱炭素への積極的な取組みが金融・資本市場等から評価されることにつながっていくものとなるでしょう。逆に取組みに消極的な企業は企業価値を相対的に低く評価されてしまう可能性もあります。

上述の通り、取組みに際しては企業側にも一定の負担があるのも事実です。例えば、サステナビリティ情報開示は、財務情報開示と比較して歴史が浅く企業の態勢が十分に整備されていないことも多いことから、法定開示に備えて誤謬・不正等に起因する虚偽記載等が発生しないよう前広に内部統制も含めた態勢整備が必要になるでしょう。

カーボンプライシングについては、炭素価格の水準等にもよるものの、企業の価格競争力に影響を及ぼします。また、前節で触れた炭素国境調整メカニズム(CBAM)のように、自国外で生産される製品への炭素価格の賦課等も今後広まっていく可能性があります。従って、国内・国外双方における検討・運用状況等をモニタリングしつつ、導入を見据えながら自社のみならずサプライチェーン・バリューチェーン全体の脱炭素・低炭素化に向けた戦略も検討すべきと考えます。

以上の通り、産業・社会全体の大変革たるGXが産業界に与える影響は幅広く、そして大きなものです。従って、産業界・企業の持続的成長のためには、本稿でみてきた各領域の動向を注視し適切な対応をとる必要があります。次回以降のレポートでは、産業界に影響を与えうる各領域の最新の動向や、産業界の取組みの方向性等について論じていきます。

執筆コンサルタント

柴田 慎士

経営企画部 兼 ビジネスリスク本部 上級主席研究員