企業サステナビリティ報告指令(CSRD)および欧州サステナビリティ報告基準(ESRS)におけるマテリアリティ評価

- 経営・マネジメント

- 環境

- サステナビリティ

2025/2/28

目次

- ESRSにおけるマテリアリティ評価(materiality assessment)

- 実装ガイダンスでのダブルマテリアリティ評価 のプロセス

- おわりに

企業サステナビリティ報告指令(CSRD)および欧州サステナビリティ報告基準(ESRS)におけるマテリアリティ評価- リスクマネジメント最前線PDF

執筆コンサルタント

三川 裕己

製品安全・環境本部 サステナビリティユニット 研究員

専門分野:サステナビリティ情報開示、気候変動/気象予報士

2024年6月発行の「企業サステナビリティ報告指令(CSRD)および欧州サステナビリティ報告基準(ESRS)の概要」と題したリスクマネジメント最前線では、企業サステナビリティ報告指令(CSRD:Corporate Sustainability Reporting Directive)と欧州サステナビリティ報告基準(ESRS:European Sustainability Reporting Standards)の適用範囲や開示基準について概説した。そこで述べたように、CSRD・ESRSでは、ダブルマテリアリティの概念が導入されており、企業がサステナビリティ項目(sustainability matters[1])に関してダブルマテリアリティの側面からマテリアリティ評価を行い、開示項目を決定し、その評価のプロセスや結果についても開示することが求められている。本稿では、ESRSで規定されているマテリアリティ評価の要件、およびEFRAG(旧欧州財務報告諮問グループ)が公表している実装ガイダンスにおけるマテリアリティ評価のプロセスに焦点を当てて概説する。

1. ESRSにおけるマテリアリティ評価(materiality assessment)

(1)ESRS 1で定義されるマテリアリティ評価

a. ダブルマテリアリティとは

ダブルマテリアリティの原則については、CSRDで規定されるESRSのESRS 1(全般的要求事項)にて定義されている。この原則に基づいて、企業はサステナビリティ項目を報告する必要がある。ダブルマテリアリティとは、企業が環境や人に与える影響(インパクトマテリアリティ;Impact materiality)と、企業がリスクと機会から受ける財務的影響(財務マテリアリティ;Financial materiality)との2つの側面からのアプローチである。

b. マテリアリティ評価(materiality assessment)

マテリアリティ評価は、ESRS 1において、「ESRSでのサステナビリティ報告の出発点」とされている。企業は、まず報告すべきマテリアル [2]なインパクト、リスクと機会を特定するために、マテリアリティ評価を行うと定められている。マテリアリティ評価において、サステナビリティ項目がマテリアルか否かは、ダブルマテリアリティの原則に基づいて、インパクトマテリアリティまたは財務マテリアリティ、あるいはその両側面で基準を満たした場合に判断される。

ESRSでは一般にインパクトマテリアリティの評価を出発点として、そのインパクトからリスクや機会につながっていくかどうかを検討するが、企業のインパクトとは関係ないマテリアルなリスクと機会も存在することがある。また、マテリアリティ評価にあたっては、適切な定量的または定性的な閾値を使用して実施する必要がある。ただし、閾値そのものについてはESRSで定められていないことに注意されたい。

以下、インパクトマテリアリティおよび財務マテリアリティそれぞれについて説明する。

□インパクトマテリアリティ

ESRSでは、短期、中期、長期にわたり、企業が人々や環境に対して及ぼす実際の、あるいは潜在的な正や負のマテリアルなインパクトに関連する場合、インパクトの側面から、サステナビリティ項目がマテリアルである、としている。また、インパクトについては、製品・サービスおよび取引関係を通じた、自社の事業および、上流・下流のバリューチェーンに関連するものが含まれる。また、取引関係には企業における上流・下流のバリューチェーンにおける関係が含まれ、直接的な契約関係には限定されない、としている(ESRS 1第43項)。加えて、人々や環境へのインパクトには、環境、社会、ガバナンスへのインパクトが含まれる(ESRS第44項)。

ここではサステナビリティ項目に対して、以下の通り、一定の評価方法をもってマテリアルか否かを判断するとしている。

| 表1 ESRS 1で定められているインパクトマテリアリティの評価方法 | |||

| インパクトの種類 | 評価方法(※発生可能性は潜在的なインパクトのみ考慮) | ||

| 正か負か | 実際か潜在的か | ||

| 負 | 実際のインパクト | 深刻度(規模、範囲)、修復不可能な性質 | ― |

| 潜在的なインパクト | 発生可能性 | ||

| 正 | 実際のインパクト | 深刻度(規模、範囲) | ― |

| 潜在的なインパクト | 発生可能性 | ||

出典:EUR-lex,Commission delegated regulation (EU) 2023/2772より弊社作成

注)なお人権への負のインパクトを及ぼす可能性がある場合、インパクトの深刻度は発生可能性よりも優先される。

□財務マテリアリティ

サステナビリティ報告における、財務マテリアリティの範囲は、財務情報の用語としての「マテリアル」、「マテリアリティ」の範囲を拡張したものであり[3]、ESRSでは、短期、中期、長期にわたり、企業にマテリアルな財務的影響を及ぼすか、または及ぼすと合理的に予想される、リスクと機会を生み出す場合、財務の側面から、サステナビリティ項目がマテリアルである、としている。また、企業の財務諸表の連結の範囲を超えた取引関係に起因する項目についても、マテリアルなリスクと機会に関する情報に含まれるとされている(ESRS 1 第49項)。財務マテリアリティについてもマテリアルと評価する際、以下の通り、財務的影響の潜在的な大きさと発生可能性を組み合わせて評価を行う。

| 財務マテリアリティの種類 | 評価方法 |

| リスク |

財務的影響の潜在的な大きさ、発生可能性 |

| 機会 |

出典:EUR-lex,Commission delegated regulation (EU) 2023/2772より弊社作成

c. AR 16サステナビリティ項目のリストについて

マテリアリティ評価を実施する際、前述のインパクトマテリアリティと財務マテリアリティの観点から、それぞれのサステナビリティ項目に対して、マテリアルか否かの評価を行うが、ESRS 1の適用要件(AR:Application Requirement[4])にはサステナビリティ項目をトピック毎にまとめたリストが付属している(表3)。マテリアリティ評価を実際に行う場合は、このリストを考慮して、マテリアリティ評価を実施しなければならない。マテリアリティ評価の結果、このリストに記載されているサステナビリティ項目がマテリアルであると判断された場合は、関連したESRSの開示要件(DR:Disclosure Requirement [5])に従って報告する必要がある。

| ピラー | ESRS | トピック | サブトピック | ピラー | ESRS | トピック | サブトピック | |

| 環境 | ESRS E1 | 気候変動 | •気候変動への適応 | 社会 | ESRS S1 | 自社の従業員 | •労働条件 | |

| •気候変動の軽減 | •均等な待遇および機会 | |||||||

| •エネルギー | •その他労働関連の権利 | |||||||

| ESRS E2 | 汚染 | •大気汚染 | ESRS S2 | バリューチェーンの従業員 | •労働条件 | |||

| •水質汚染 | •均等な待遇および機会 | |||||||

| •土壌汚染 | •その他労働関連の権利 | |||||||

| •生物および食糧資源 | ESRS S3 | 影響を受ける コミュニティ |

•コミュニティの経済、社会、および文化的権利 | |||||

| •懸念物質 | •コミュニティの公民権 および政治的権利 |

|||||||

| •高懸念物質 | •先住民の権利 | |||||||

| •マイクロプラスチック | ESRS S4 | 消費者と エンドユーザー |

•消費者およびエンドユーザーの情報関連の影響 | |||||

| ESRS E3 | 水と海洋資源 | •水 | •消費者およびエンドユーザーの身の安全 | |||||

| •海洋資源 | •消費者およびエンドユーザーの社会的包摂 | |||||||

| ESRS E4 | 生物多様性 と生態系 |

•生物多様性損失の直接影響要因 | ガバナンス | ESRS G1 | 企業行動 | •企業文化 | ||

| •種の状態への影響 | •内部告発者の保護 | |||||||

| •生態系の範囲および状態への影響 | •アニマルウェルフェア | |||||||

| ESRS E5 | 循環経済 | •資源利用など、資源の 流入 |

•政治的エンゲージメント およびロビー活動 |

|||||

| •製品およびサービス関連の資源の流出 | •支払慣行を含む、サプライヤーとの関係管理 | |||||||

| •廃棄物 | •汚職および贈収賄 |

出典:EUR-lex,Commission delegated regulation (EU) 2023/2772より弊社作成

しかしながら、このサステナビリティ項目のリストは、マテリアルな項目を決定するプロセスの代わりとなるものではなく、あくまでも企業のマテリアリティ評価の支援のツールという位置付けである(ESRS 1 AR 16)。これは、セクター共通のサステナビリティ項目のリストであるため、マテリアルなインパクト、リスクと機会を決定する際には、企業固有の状況を踏まえ、セクター特有および企業固有のサステナビリティ項目を考慮しなければならない。

(2)ESRS 2 マテリアリティ評価に関する開示要件

前回のリスクマネジメント最前線で取り上げた通り、ESRSでは開示要件(DR:Disclosure Requirement)に従って開示を行うことが求められる。マテリアリティ評価それ自体にも開示要件が定められており、ESRS 2全般的開示事項に含まれている。ここではマテリアリティ評価のプロセスとその評価の結果に関する開示要件のうち、代表的な3つを取り上げて説明する。

a. IRO[6]-1 マテリアルなインパクト、リスクと機会を特定・評価するためのプロセスの説明

IRO-1は、企業がインパクト、リスクと機会を特定し、マテリアリティを評価するプロセスを定めた開示要件である。主に以下の内容が含まれる。

(a)方法論と前提の説明

(b)デューデリジェンス・プロセス(インパクトの特定、評価、優先順位付け、モニタリング)の概要

(c)財務的影響の評価プロセス(リスクと機会の特定、評価、優先順位付け、モニタリング)の概要

(d)意思決定プロセスと内部統制手順

(e)インパクト、リスクの特定、評価、管理プロセスと企業の全社的なリスク管理プロセスとの統合とその利用

(f)該当する場合、機会の特定、評価、管理プロセスと企業の全社的な管理プロセスとの統合

(g)使用する入力パラメータ(例:使用データ、対象となる操業範囲、前提の詳細)

(h)マテリアリティ評価の変更点

b. IRO-2 企業のサステナビリティステートメントの対象となる、ESRSにおける開示要件

IRO-2では、企業がサステナビリティステートメントにおいて、報告の対象となる開示要件そのものについて、開示要件として定めている。また、IRO-1で報告したマテリアリティ評価の結果、マテリアルではないとして省略したトピックについての報告もこちらに含まれ、主に以下の内容が含まれている。

(a)マテリアリティ評価の結果に基づく開示要件のリストとサステナビリティステートメントでの記載箇所

(b)ESRS E1(気候変動)がマテリアルでないと評価された場合のマテリアリティ評価結果の詳細な説明

(c)気候変動以外のトピックがマテリアルでなく、そのトピックの開示要件をすべて省略する場合、マテリアリティ評価の結果の簡潔な説明

(d)マテリアルなインパクト、リスクと機会の基準をどのように適用したか等、マテリアルな情報の決定方法の説明

c. SBM[7]-3 マテリアルなインパクト、リスクと機会、およびそれらと戦略とビジネスモデルとの相互作用

マテリアリティ評価の結果としてのマテリアルなインパクト、リスクと機会、およびそれらが企業の戦略やビジネスモデルに与える影響を開示することも開示要件として定められている。主に以下の内容が含まれる。

(a)マテリアリティ評価の結果による、マテリアルなインパクト、リスクと機会の簡潔な説明

(b)マテリアルなインパクト、リスクと機会のビジネスモデル、バリューチェーン、戦略、および意思決定への現在および予期される影響と対応策

(c)マテリアルなインパクトの正と負のインパクトの詳細

(d)マテリアルなリスクと機会がもたらす現在の財務的影響と、報告された資産・負債に対して次の年次報告期間内に変更可能性のあるマテリアルなリスクと機会

(e)マテリアルなインパクト、リスクに対処し機会を活用する能力に関する、戦略とビジネスモデルのレジリエンス

(f)前回の報告と比較したマテリアルなインパクト、リスクと機会

このように、ESRS 1ではESRSでのマテリアリティ評価そのものを定義し、ESRS 2ではマテリアリティ評価に関連する開示要件を定めている。しかしながら、マテリアリティ評価の具体的なプロセスや手順については規定されていない。そこで、CSRD・ESRS対応におけるマテリアリティ評価に利用できるものとして、EFRAGによって公開されている、実装ガイダンスEFRAG IG 1Materiality Assessment[8]におけるマテリアリティ評価のプロセスについて概説する。

2. 実装ガイダンスでのダブルマテリアリティ評価[9]のプロセス

ESRSの起案を担っているEFRAGは実装ガイダンス(IG:Implementation Guidance)を公開している。IGは、本稿執筆時点(2025年1月)で3種類あり[10]、マテリアリティ評価についてはIG 1 Materiality Assessment(以下IG 1)が公開されている。IG 1の第3章では、マテリアリティ評価と開示に至るまでの一連のプロセスをESRS 1第3章の要件およびESRS 2の開示要件を満たす一例として紹介している。ただし、IG 1を含む実装ガイダンスはESRSの一部を構成するものではなく、ガイダンスの内容がESRSの要件や説明と矛盾する場合は、ESRSが優先される。

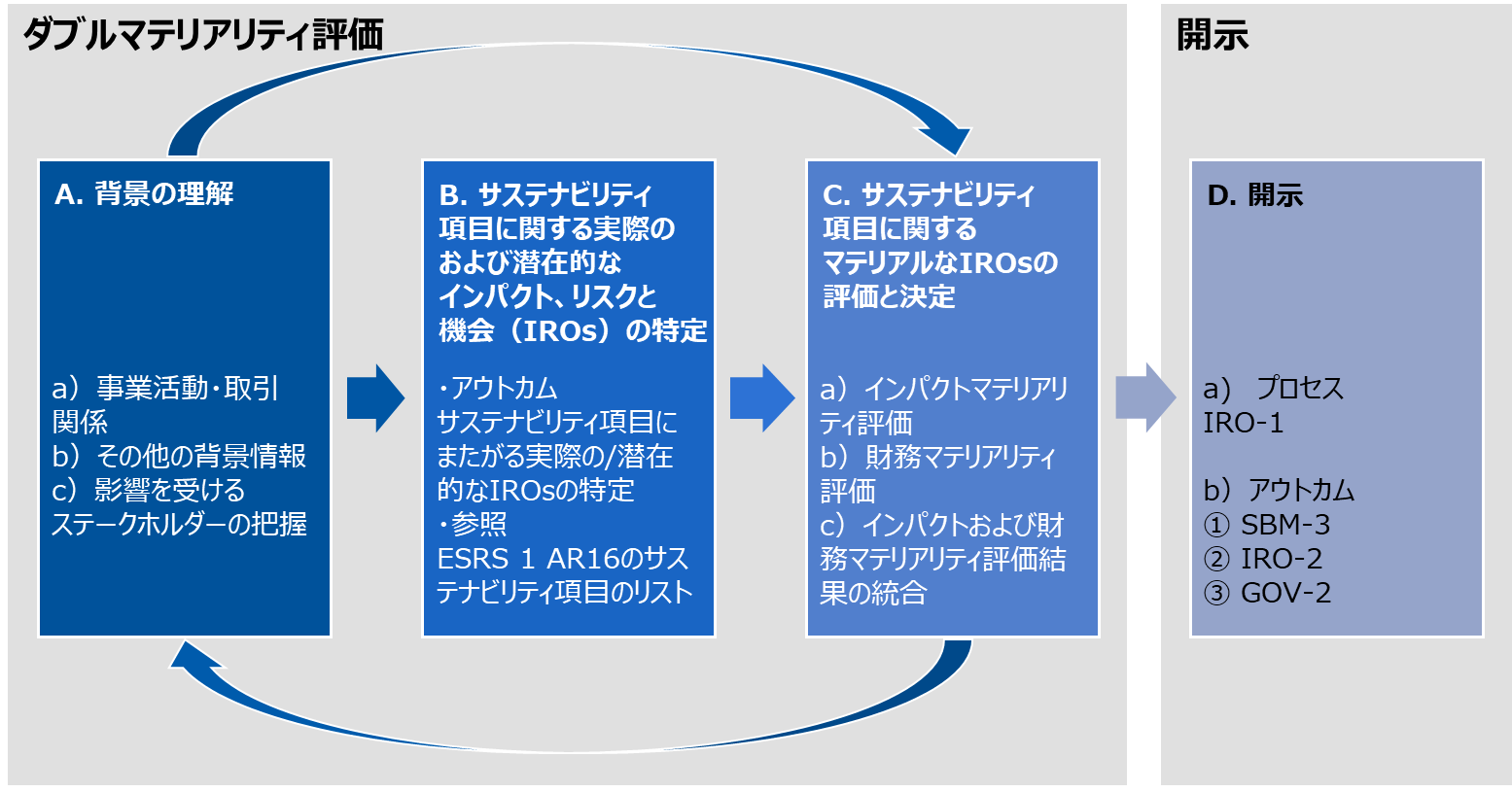

IG 1で示されているマテリアリティ評価と開示までのプロセスは下図の通りである(図1)。

図1 IG 1で提示されているマテリアリティ評価のプロセス

出典:EFRAG, IG 1: Materiality Assessment Implementation Guidanceより弊社作成

以降ではマテリアリティ評価のプロセスについて、IG 1 で定められているステップ毎に説明する。

(1)STEP A 背景の理解

このステップでは自社における事業活動から、その事業の背景、そして影響を受けるステークホルダーについて理解を深めることで、次のステップである、インパクト、リスクと機会(IROs)の特定のための重要な情報を得ることができる。

背景の理解のために主に以下の事項を実施することが推奨されている。

(a)活動と事業の関係(ESRS 2 SBM-1戦略、ビジネスモデル、およびバリューチェーンの開示要件に対応)

-

事業計画、事業戦略、財務諸表、該当する場合は投資家に提供されるその他の情報の分析

-

事業活動、製品・サービス、これらが展開される地理的位置の理解

-

事業関係の種類と性質を含む、取引関係と上流・下流バリューチェーンのマッピング

(b)その他の背景情報

- 企業の関連法規制状況の分析

- メディア報道、同業他社の分析、既存のセクター特有のベンチマーク、科学論文や一般のサステナビリティトレンドに関する出版物の分析

(c)影響を受けるステークホルダーの理解

- 既存のステークホルダーエンゲージメントイニシアチブ(情報発信および対話、IR、経営管理、営業・調達チーム経由)の分析

- 事業活動や取引関係全般で影響を受けるステークホルダーのマッピング

(2)STEP B サステナビリティ項目に関する実際のおよび潜在的なインパクト、リスクと機会の特定(Identification)

本ステップでは、直接操業、上流と下流のバリューチェーンにおける実際の、および潜在的なインパクト、リスクと機会(IROs)を特定する。特定する作業にあたっては、ESRS 1 AR 16のサステナビリティ項目のリストを参照しなければならないが、IG 1ではさらに踏み込んで、AR 16のリストよりもより粒度の細かいサステナビリティ項目のリストとして、IG 3のデータポイントリスト(EFRAG IG 3 List of ESRS Data points)を使用することで、より詳細なレベルで特定ができるとしている。またAR 16のリストとIG 3のデータポイントのリストは、組み合わせても良いとされているが、ここでの目的はサステナビリティ項目に対応する、インパクト、リスクと機会と関連付けることであり、インパクト、リスクと機会のリストを適切なレベルに集約あるいは細分化することも可能である。

AR 16のリストに存在しない企業固有のサステナビリティ項目がある場合は、公開予定となっているESRSのセクター別基準や、外部の基準である、IFRS産業別ガイダンス、GRI[11]スタンダードのセクター別開示基準等を参照し、特定する必要がある。

このステップではあくまでも、サステナビリティ項目を「特定」するものであって、この段階ではマテリアルか否かを評価・決定しない。特定されたサステナビリティ項目について、次のステップでインパクト・財務マテリアリティの両側面からマテリアルか否かの検討を行う。

(3)STEP C サステナビリティ項目に関するマテリアルなインパクト、リスクと機会の評価(assessment)と決定(determination)

このステップでは、企業のマテリアルな実際のおよび潜在的なインパクト、リスクと機会を決定するために、インパクトマテリアリティと財務マテリアリティの評価基準を適用する。

基本的には、ESRS 1の要件とESRS 2の開示要件(IRO-1, IRO-2)で定められているように、適切な定性的または定量的な閾値を設定し、適用していくことなる。

(a)インパクトマテリアリティ評価

定性的・定量的閾値を設定し、深刻度(規模、範囲、修復不可能な性質)および発生可能性(潜在的インパクトのみ)に基づき、実際のおよび潜在的なインパクトのマテリアリティを評価する。インパクトの深刻度に確立された科学的コンセンサスがある場合は、マテリアルであると評価する場合に詳細な分析を行う必要はない。また、ESRS 1にも記載があるが、インパクトの深刻度と発生可能性を評価する上で、主要な影響を受けるステークホルダーとのエンゲージメントは信頼性の確保に役立つとしている。

(b)財務マテリアリティ評価

インパクトマテリアリティと同様に、財務的影響に基づく定性的・定量的閾値を用いてリスクと機会の評価を実施する。リスクと機会のマテリアリティは、短・中・長期における発生可能性と、財務的影響の潜在的な大きさをもとに評価する。

また自社のリスクマネジメントプロセス[12]で使用したリストにサステナビリティリスクが含まれている場合、STEP Bのリスト毎のマテリアルなリスクと機会と比較し、財務的影響についてもそのリストを参考に見積もることができるとしている。

このステップでは、マテリアルなリスクと機会に信頼性を確保するために、投資家や金融機関とエンゲージメントを行うことも適切であるとしている。

(c)インパクトマテリアリティと財務マテリアリティ評価結果の統合

前述のステップの結果を集約し、サステナビリティステートメント作成の基礎となるマテリアルなインパクト、リスクと機会のリストを作成する。適切な閾値と方法論に基づき、個々のインパクト、リスクと機会を評価した後、開示目的で統合を行う。この際、経営陣とダブルマテリアリティの統合結果を検証することも推奨している。

(4)STEP D 開示

以上の(STEP A~STEP C)の結果、マテリアリティ評価のプロセスとその結果に関連する開示要件について開示しなければならない。

(a) ESRS 2 IRO-1 マテリアルなインパクト、リスクと機会を特定・評価するためのプロセスの説明

(b) ESRS 2 SBM-3 マテリアルなインパクト、リスクと機会、およびそれらと戦略とビジネスモデルとの相互作用

(c) ESRS 2 IRO-2 企業のサステナビリティステートメントの対象となる、ESRSにおける開示要件

これらはESRS 2の章で説明した通り、マテリアリティ評価に関連する開示要件そのものである。

加えてIG 1では、ESRS 2 GOV-2(管理・経営・監督機関に提供される情報および対処したサステナビリティ項目)の開示項目に、それらの機関がマテリアルなインパクト、リスクと機会に関する情報を受け、戦略およびリスク管理プロセスを監督する際にそれらをどのように検討し、期間中にどのように対処したかに関するデータポイントが含まれていることに言及している。

このように、IG 1では、マテリアリティ評価プロセスをAからDまでの4つのステップとして説明しているが、実際にインパクトマテリアリティ、財務マテリアリティの両側面からマテリアルか否かを判断する手続きはSTEP Cにある。すなわち4つのステップ全体を広義のマテリアリティ評価と呼ぶのであれば、STEP Cは狭義のマテリアリティ評価と捉えることができるだろう。

3. おわりに

本稿では、ESRSで要件として定義されている、ダブルマテリアリティと、マテリアリティ評価の実装ガイダンスについて焦点を当てた。CSRDで適用されるESRSでは、ダブルマテリアリティの原則に基づいて、マテリアリティ評価を規定している。

日本企業の中には、従来GRIスタンダード(インパクトマテリアリティ)やTCFD[13]提言、ISSB[14]が公表しているIFRSサステナビリティ開示基準、そして公開素案の段階であるSSBJ[15]基準等(財務マテリアリティ)を用いて、マテリアリティ評価を行っている企業も多いと思われる。こうした企業にとっても、ダブルマテリアリティを原則とするESRSや実装ガイダンスIG 1を活用することでマテリアリティの定義に関して理解を深め、自社のステークホルダーや事業の特性に合ったマテリアリティの特定方法に関する様々な情報を得ることができる。したがって本稿で解説した内容は、CSRD・ESRSへの対応が必要な企業だけでなく、企業が行うマテリアリティ特定・策定全般に役立つものでもある。マテリアリティの特定は、企業価値向上に資する目標・KPI等の設定にもつながる重要なプロセスであり、本稿が企業にとってマテリアリティの新たな特定・策定、もしくは見直しを行う際の契機となれば幸いである。

[2025年2月28日発行]

参考情報・サービスご案内

執筆コンサルタント

三川 裕己

製品安全・環境本部 サステナビリティユニット 研究員

専門分野:サステナビリティ情報開示、気候変動/気象予報士

サステナビリティ情報開示支援

脚注

| [1] | ESRSにおいては、sustainability mattersとは、金融サービスセクターにおけるサステナビリティ関連開示規則(Sustainable Finance Disclosure Regulation:SFDR)に定義される、サステナビリティ項目を含む、環境、社会、人権、ガバナンスの項目を指す。 |

| [2] | 「マテリアル」、「マテリアリティ」は日本語では「重要な」、「重要課題」などと訳されることが多い。 |

| [3] | 「マテリアル」、「マテリアリティ」は、国内外で数多の定義が存在する。国際会計基準審査会(IASB)の定義を例に取ると、「仮に情報の欠落や誤りが存在し、情報が不明瞭である場合に、財務諸表の想定利用者が、報告主体について財務諸表に基づいて行う意思決定に影響を及ぼすと合理的に予想される場合、その情報はマテリアルである」がある。 IFRS Foundation, Amendment issued: IASB clarifies its definition of 'material'. https://www.ifrs.org/news-and-events/news/2018/10/iasb-clarifies-its-definition-of-material/ (日本語訳参考 日本証券取引所、ESG情報開示実践ガイドブック.https://www.jpx.co.jp/corporate/sustainability/esg-investment/handbook/nlsgeu000004n8p1-att/handbook.pdf) |

| [4] | 適用要件についてもESRSを構成する一要素であり、ESRS本体と同様の効力があるとされている。2024年6月発行のリスクマネジメント最前線「企業サステナビリティ報告指令(CSRD)および欧州サステナビリティ報告基準(ESRS)の概要」では、ESRS E1-4(気候変動緩和および適応に関する目標)の適用要件について取り上げているので、参照のこと。 |

| [5] | 開示要件(DR:Disclosure Requirement)については、前回のリスクマネジメント最前線を参照のこと。 |

| [6] | IROはインパクト、リスクと機会のマネジメント(Impact, risk and opportunity management)の略称である。 |

| [7] | SBMは戦略とビジネスモデル(strategy and business model)の略称である。 |

| [8] | EFRAG, IG 1 Materiality Assessment. https://www.efrag.org/sites/default/files/sites/webpublishing/SiteAssets/IG%201%20Materiality%20Assessment_final.pdf |

| [9] | IG 1ではインパクト・財務2つの側面からプロセスを紹介しているため、「ダブルマテリアリティ評価(double materiality assessment)」と呼称されているが、ESRSそのものでは一貫して「マテリアリティ評価(materiality assessment)」と呼称されている。 |

| [10] | IG 1はマテリアリティ評価についての実装ガイダンス、IG 2はバリューチェーンについての実装ガイダンス、IG 3はESRSで定められている、データポイントと呼ばれる開示項目のリストが掲載されている。CSRD・ESRSの概説を行った前回のリスクマネジメント最前線にE1-4(気候変動緩和および適応に関する目標)を例にとったデータポイントの解説があるので、そちらを参照のこと。 |

| [11] | GRI:Global Reporting Initiative. |

| [12] | IG 1では、以下の文書が参照されている。WBCSD. (2018). Enterprise Risk Management. https://docs.wbcsd.org/2018/10/COSO_WBCSD_ESGERM_Guidance.pdf |

| [13] | TCFD:Task Force on Climate-related Financial Disclosures. |

| [14] | ISSB:International Sustainability Standards Board. |

| [15] | SSBJ:Sustainability Standards Board of Japan. |