CDP2024コーポレート質問書の振り返り① -統合モジュール-

- 経営・マネジメント

- 環境

- サステナビリティ

2024/12/23

2024年10月、今年度の企業によるCDP回答提出が締め切られました。CDPは、回答企業が質問書への回答作業を通じて、自社が直面している環境リスク・機会やベストプラクティスの理解を深め、行動に移すことを促しています※1。また、CDPは科学の新たな知見、ステークホルダーからのフィードバック、環境データに対する市場のニーズをふまえて、質問内容や評価基準の改訂を行ってきており、回答企業にとっては、環境課題の解決に向けた取組を継続的に見直し、改善する機会にもなっています。CDPの質問書は今年度から質問構成が大きく変更され、加えて、IFRS S2やTNFDフレームワーク等との整合あるいは整合の推進※1により、新たな質問や言葉の定義が追加されました。

では各企業は、自社の環境課題への対応や今後のCDP対応に向けて、具体的にどのような事項を把握・理解しておくべきでしょうか。本コラムでは、今年度のCDPの質問内容に関して、弊社が考える重要なポイントを統合モジュールと環境課題別モジュール(ただし、採点対象外であるプラスチックと生物多様性に関する内容を除く)に分け、CDPのガイダンス※2に基づき5回にわたって解説します。1回目の今回は、質問構成および評価方法の変更点の概説の後、統合モジュールのうち、モジュール2、3における重要なポイントについて説明します。

なお、本コラムは完全版質問書において固有の質問を有さないセクター(以下、generalセクターと記載)に絞った解説であり、SME(中小企業版)質問書やセクター固有の質問、サプライチェーンメンバーからの回答要請による質問に関しては別途CDPのガイダンス※2を参照してください。また、用語については原文(英語版)が持つ意味を優先するものとします。

● 質問構成および評価方法の変更

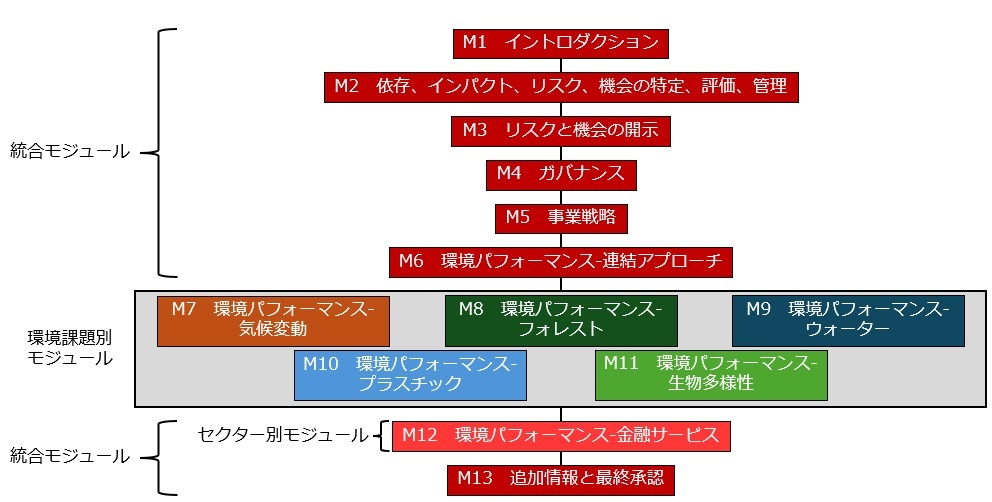

CDPの質問書は、今年度から5つの環境課題(気候変動、フォレスト、水セキュリティ、プラスチック、生物多様性)が統合された構成に変更されました(図1)。モジュール1~6、12、13は環境課題を横断した質問内容であり、環境課題特有の主な質問はそれぞれモジュール7~11に集約されました。昨年度、生物多様性とプラスチックはそれぞれ気候変動の質問C15、水セキュリティの質問W10として問われていましたが、今年度はそれぞれ一つの環境課題として独立し、CDPの全回答企業が回答の対象となりました。

スコアは、昨年度と同様、環境課題ごとに「D-」~「A」までの8段階で表示され、「A」が最高評価です。一方、評価方法は、4つの評価レベル(情報開示、認識、マネジメント、リーダーシップ)での得点率をもとにして評価するというこれまでの仕組みに加え、今年度は必須要件が導入されました。必須要件とは各評価レベル以上のスコアを獲得するための要件を指し、以前から導入されていたAリスト要件に加え、認識・マネジメント・リーダーシップレベルでも必須要件が設けられています。例えば、認識レベルの必須要件を一つでも満たしていない場合は最高でもスコアはDになりますので、スコアアップ・スコア維持を目指す企業は必須要件の確認が必要です。また、今年度のプラスチックと生物多様性に関する質問書は、昨年度と同様に採点対象外でした。

● モジュール2:依存・インパクト、優先地域とは

今年度から、TNFDフレームワークとの整合により、環境への依存・インパクトの特定・評価・管理に関して詳細な説明が求められるようになりました※4。具体的には、今年度のCDP質問書では、質問2.2および2.2.2において特定・評価・管理のためのプロセスに関する説明が、質問2.2.7において依存・インパクト・リスク・機会間の相互関係に関する説明が必要とされました。TNFDでは、気候変動と自然に関する行動と目標の間の整合性や相乗効果、貢献、トレードオフの関係性を明確にすることを求めており※5、今年度のCDP質問書では質問2.2.7においてこれらの相互関係の評価方法を開示することが可能です。なお、CDPにおける依存とインパクトの定義※6は、TNFDによる定義と一致しています。

また、フォレストおよび水セキュリティでは、TNFDフレームワークとの整合により質問2.3が今年度新設されました※4。質問2.3では、重要な依存・インパクト・リスク・機会がある場所および/または生態学的にセンシティブな場所を優先地域として特定することが求められました。生態学的にセンシティブな場所とは生物多様性にとって重要な地域等を指し、CDPの質問書ではTNFDによる定義を引用しています。

● モジュール3:リスク・機会の詳細な財務影響額の開示

リスク・機会の財務影響額は昨年度も開示が求められていましたが、今年度は、質問3.1.1および3.6.1において、報告年および/または将来の時間軸ごとに累積財務影響額を記載することが必要とされました。例えば、質問2.1にて中期を3~5年と定義し、質問3.1.1にて回答しているリスクが重大な影響を及ぼすと予想される時間軸を中期と考えた場合、3~5年分の累積財務影響額を算出する必要があります。

また今年度から、IFRS S2およびTNFDフレームワークとの整合により、質問3.1.2および3.6.2が追加されました※4。各企業は、質問3.1.2において環境関連のリスクがもたらす重大な影響に脆弱な財務指標の金額を、質問3.6.2において環境関連の機会がもたらす重大な影響に関連している財務指標の金額を開示することが求められました。

以上が、モジュール2、3において弊社が考える重要なポイントになります。モジュール4以降は次回のコラムにて説明いたします。

※1 CDP, 2024, 「[企業向け] CDP概要と回答の進め方 Ver.3」

https://cdn.cdp.net/cdp-production/comfy/cms/files/files/000/009/575/original/CDP%E6%A6%82%E8%A6%81%E3%81%A8%E5%9B%9E%E7%AD%94%E3%81%AE%E9%80%B2%E3%82%81%E6%96%B92024_ver3_1.pdf (最終閲覧日:2024年12月18日)

※2 CDP, “Guidance for companies”

https://www.cdp.net/en/guidance/guidance-for-companies (最終閲覧日:2024年12月18日)

※3 CDP, 2024,「2024年 CDP質問書 変更点のご紹介」

https://cdn.cdp.net/cdp-production/comfy/cms/files/files/000/009/207/original/2024%E5%B9%B4CDP%E8%B3%AA%E5%95%8F%E6%9B%B8%E5%A4%89%E6%9B%B4%E7%82%B9%E3%81%AE%E3%81%94%E7%B4%B9%E4%BB%8B.pdf (最終閲覧日:2024年12月18日)

※4 CDP, 2024, “CDP Question-level Changes & Map 2024”

https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/005/009/original/CDP_Question_Level_Changes_and_Map_2024.xlsx?1714055977 (最終閲覧日:2024年12月18日)

※5 TNFD, 2023, “Recommendations of the Taskforce on Nature-related Financial Disclosures”

https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661 (最終閲覧日:2024年12月18日)

※6 CDPにおける依存とは、組織が機能するために依存している環境資産と生態系サービスの要素を指す。またインパクトとは、社会的・経済的機能を提供する自然の能力に変化をもたらす可能性のある、自然の状態の変化を指す。

執筆コンサルタントプロフィール

- 宇田川 理奈

- 製品安全・環境本部 サステナビリティユニット 研究員