「G20/OECD コーポレート・ガバナンス原則 2023」を踏まえた取締役会によるリスク監督機能充実の進め方

- 経営・マネジメント

2023/10/13

2023年9月、「G20/OECD コーポレート・ガバナンス原則」(“G20/OECD Principles of Corporate Governance”)の改訂版が公表されました(※1)。「G20/OECDコーポレート・ガバナンス原則」とは、各国のコーポレート・ガバナンス(企業統治)に関する政策・法規制等の参考にすべき指針としてG20/OECDが公表するものです。1999年に初版が公表されて以降、2004年、2015年に改訂されており、今回の改訂は3回目の改訂となります。もちろん、わが国の「コーポレート・ガバナンスコード」策定時にも当時のバージョンの「G20/OECDコーポレート・ガバナンス原則」は参考にされており、今後、本改訂内容が「コーポレート・ガバナンスコード」にも反映されていくものと考えられます。

今回の改訂では、サスティナビリティに関する章が新設される等、多岐にわたる改訂がなされていますが、「取締役会によるリスク監督」についてもその重要性が従前より強調されると共に、一層踏み込んだ記述がなされています。

第5章「取締役の責任」に新設された「原則Ⅴ.D.2 リスク管理方針および手順のレビューと評価」

まず、目を引くのが第5章「取締役の責任」の「Ⅴ.D.取締役の果たすべき機能」に新設された「原則Ⅴ.D.2.リスク管理方針および手順のレビューと評価」です。従前のバージョンでは「年次予算・事業計画等のレビューと評価」を示した原則の中で言及されていた「リスク管理方針および手順のレビューと評価」ですが、今回の改訂で独立し内容も一層充実したものとなりました。

今回の改訂で、従前より示されていた「目標達成のために許容するリスクの種類と程度の特定」や「業務や関係を通じて発生するリスクの管理方法の明確化」に加えて、「重大な外部環境変化に対処するためのプロセスの整備状況の確認」が取締役会の果たすべき機能として追加されています。COVID-19やそれに伴うサプライチェーンの混乱、地政学的緊張等、企業経営に甚大な影響を与える外部環境変化が相次いでいる中、それに適切に対処するための企業のレジリエンシーの必要性を踏まえたものと考えられます。

「取締役の客観性・独立性の確保」のために強調されるリスク委員会設置の有効性

また、同じく第5章「取締役の責任」の原則Ⅴ.E.2ではリスク委員会の設置の有効性が強調されています。原則Ⅴ.E.は取締役会が客観性・独立性を担保した意思決定をするための有効な選択肢として委員会組織の設置を挙げるものであり、原則Ⅴ.E.2はその下位原則の1つとなります。

原則Ⅴ.E.2では、リスク委員会の他にもサスティナビリティ委員会やデジタルセキュリティ委員会についても言及されていますが、その中でもリスク委員会設置の有効性については1パラグラフを費やして強調されています。このことは、多様化しつづけるリスクへの対処のため、取締役会においてリスク監督・リスク管理に関する議論に十分な時間を確保する必要性を踏まえたものと考えられます。実際、本原則中にもリスク監督について監査委員会で議論されることもあることを踏まえた上で、「監査委員会とリスク委員会の分離は有意義なものになると考えられる。というのは、監査委員会の過負荷を回避することのみならず、財務リスクにとどまらない広範なリスクを議論の対象とすることにつながり、さらにリスク管理に多くの時間を確保することができるからである。(当社訳)」と記しています。

取締役会によるリスク監督機能充実の進め方

今回の「G20/OECD コーポレート・ガバナンス原則」の改訂により、コーポレート・ガバナンスの実効性向上のためには取締役会によるリスク監督機能の充実が必要不可欠であることが改めて示されたと言えます。

一方で、「取締役会にリスク管理について報告はしているけれど、実質的な議論はまだまだできていない」「リスク監督といっても具体的に何をすればいいか分からない」という企業も多いのではないでしょうか。

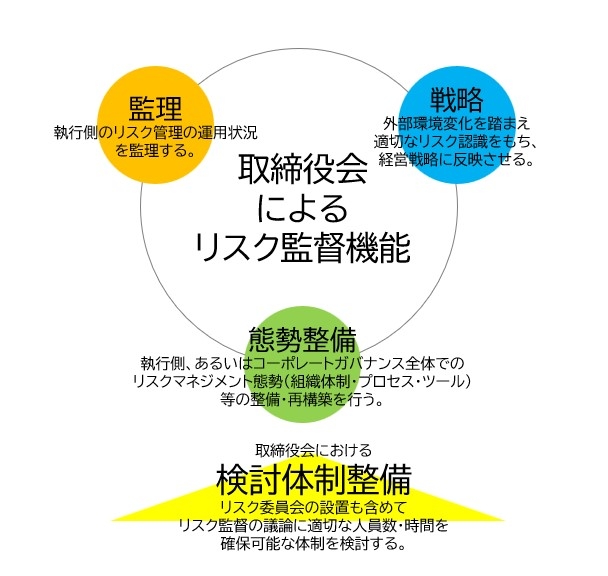

当社では、取締役会におけるリスク監督機能を以下の3点と考えています。

まず「監理」とは、取締役会による執行側のリスク管理の運用状況の妥当性検証を指します。具体的には「最重要リスク・重要リスクは適切か?」「リスク対応策は適切か?」等を中長期的な視座や取締役の専門性の見地から検証します。次に「態勢整備」とは、リスクマネジメント態勢の整備・再構築を指します。多くの企業でリスクマネジメント態勢が一定程度構築済なことが多いことを踏まえると、現状のリスクマネジメント態勢(組織体制・プロセス・ツール)のチェックや改善点の提示が具体的な役割となることが多いでしょう。最後に「戦略」とは、俯瞰的・中長期的視座に立ち、外部環境変化を踏まえて適切なリスク認識をもち経営戦略に反映させることを指します。

また、これらの取締役会のリスク監督機能の充実のためには「取締役会における検討体制整備」も欠かすことはできません。もちろん、「G20/OECDコーポレート・ガバナンス原則」で有効性が強調されていたリスク委員会の設置も1つの有効な選択肢となります。ただ、他にも、監査等委員会やガバナンス委員会等、既存の委員会の活用や、まずは取締役会本会を議論の場とすることも十分検討の余地があります。企業の状況や取締役会の人員構成・スキル、議論のテーマ等に応じて最適な体制を選択することが望ましいでしょう。

「監理」、「態勢整備」、「戦略」どこから着手すべきか、というご質問もよくいただきます。当社が取締役会によるリスク監督機能の充実をご支援した経験から言えば、一般的には比較的具体性の高い議論が可能な「監理」から着手し、以降「態勢整備」、「戦略」と進んでいくのが成功の近道でしょうか。企業の執行側・監督側双方におけるリスク管理の成熟度やリスク特性、さらにはおかれた外部環境の状況に応じて、取り組みやすいテーマを選択し徐々にステップアップしていくことが望まれます。

※1

https://www.oecd.org/corporate/principles-corporate-governance/にて公表

執筆コンサルタントプロフィール

- 柴田 慎士

- ビジネスリスク本部 兼 経営企画部 上級主席研究員