東京海上dR GXレポート「水素がもたらす社会変革 ~シリーズ①「水素を取り巻く現状」~」

2025/1/14

目次

- 水素利活用の意義

- 国内の動向

- 国外の動向

- 水素の社会実装に向けて

東京海上dR GXレポート「水素がもたらす社会変革 ~シリーズ①「水素を取り巻く現状」~」PDF

東京海上ディーアール株式会社 製品安全・環境本部サステナビリティユニット 主任研究員 室町 篤

協力:東京海上dR「GXの産業界への影響と対応」研究プロジェクトメンバー

脱稿日:2025年1月14日

水素を利活用する技術はGX実現の「鍵」となる技術として大きく期待されています1 。世界的にも水素需要量は産業分野、モビリティ分野、発電分野を中心に伸びると見込まれており、IEAが2023年に発行した「Net-Zero Roadmap」によると、2050年の世界の水素需要量は2022年に比べて約5倍に増えると示唆されています。日本においても、2017年に策定された世界初の水素の国家戦略「水素基本戦略」(国内外の情勢を踏まえ2023年に改定)を端として、官民一丸となりながら技術の開発や導入・普及施策を講じてきました。

水素に対する期待はグローバル全体で高まっている一方、様々な要因から実用化・産業化への道筋には不確実性が存在するのも事実です。こうした水素を取り巻く環境を概観するため、計2回に分けて、水素について考察を行っていきます。1回目である今回は、水素を取り巻く現状について、国内外の動向を押さえながら、その全体像を俯瞰することで、水素の社会実装に向けて産業界がどういった対応を求められるのかを論考していきます。

脚注

1 2023年に成立した「GX推進法」では、「GX経済移行債」を国債として発行し、今後10年間で20兆円の先行投資に充てるという方針が打ち出されており、その中には水素への支援も含まれています。

1.水素利活用の意義

水素は水の電気分解によって容易に製造が可能です。また、化石燃料やメタノール/エタノール、下水汚泥、廃プラスチック等様々な資源からも製造することができます2 。加えて、水素をエネルギーとして利用する際には、酸素との結合により水が生じるのみで、CO2を一切排出しません。

さらに、水素の利活用により、環境負荷低減や脱炭素化等の観点から以下の①~③を実現することができるとされています3 。

① 様々なエネルギーへの変換

水素と酸素を反応させて電気を取り出す燃料電池は、燃料の持つ化学エネルギーを直接、電気エネルギーに変換するため、化石燃料を燃焼させる火力発電や自動車の内燃機関に比べて、より効率的にエネルギーを活用できます。

また、水素を直接燃焼する際には、高い温度(大気中で2000℃、酸素中では3000℃程度)が得られます。そのため、燃料の燃焼温度が高いほど発電効率が高くなる特性を生かして、ガスタービン等の燃焼を伴う発電システムへの水素の利用も現在、開発が行われています。

② 再生可能エネルギーの導入促進

水素の特徴(電力から容易に製造が可能、長期貯蔵が可能)を活かし、天候等によって発電量が大きく変動する再生可能エネルギーを水素に変換・貯蔵することによって季節間変動等を吸収する役割が期待されています。

③ 電化困難領域の脱炭素化

産業部門の高温熱利用や炭素原料の置換、船舶や航空機等の燃料等、電化では脱炭素化が困難な領域(hard-to-abate)において、水素の活用が期待されています。

また、水素を用いて基礎化学品製造や水素還元製鉄もできるため、素材としての利用の可能性も注目されています。燃料用途の観点からは、利用時にCO2を排出しないため、脱炭素化に資すると考えられています。

その他にも、合成燃料(e-fuel, 水素とCO2を合成して製造される人工的な燃料)は既存インフラ(タンクローリーやガソリンスタンド等)をそのまま利用可能といった特徴も有していることから、水素の利活用には様々な効果が期待されています。

脚注

2 製造された水素は、以下の通り、一般的に製造時のCO2の扱い方によって色分けされています。

・グレー水素:製造時にCO2を排出する水素(化石燃料を原料に、高温で分解・改質)

・ブルー水素:製造時のCO2排出量を削減した水素(化石燃料から製造し、発生したCO2を回収・貯留・利用)

・グリーン水素:製造時にCO2を排出しない水素(太陽光や風力等の再生可能エネルギーを利用して水の電気分解で製造)

3 環境省「水素サプライチェーン・プラットフォーム」の情報を基に整理

2.国内の動向

こうした特徴を有する水素を最大限活用するため、2017年、世界初となる水素の国家戦略「水素基本戦略」が日本で策定されました。本戦略では、「S(安全性:Safety)と3E(エネルギー安全保障:Energy Security、経済効率性:Economic Efficiency、環境適合:Environment)」を実現する資源・エネルギーとして水素が初めて位置づけられ、2030年頃に「年間30万t程度の水素を調達する」という新たな目標が定められました。その後、2020年のカーボンニュートラル宣言4 や、2022年のロシアによるウクライナ侵攻に伴うグローバルなエネルギー需給構造の地殻変動等、国内外の様々な情勢を踏まえ、2023年に本戦略は改定されました。改定された本戦略は、日本市場のみならず、海外市場の取り込みも念頭に置き、①全体方針(新たに2040年の水素導入目標1,200万t(アンモニアを含む)を設定)、②水素産業戦略(水素の産業競争力強化に向けた方針)、③水素保安戦略(水素の安全な利活用に向けた方針)の3つの柱が新たな要素として加わりました。特に、「②水素産業戦略」では、日本が強みを持つ5類型、9分野の水素コア技術(図表1参照)を指定し、重点的に支援することが表明されました。日本が技術的優位性を持つ水素コア技術の活用を促進することで、国際競争力強化と、それに伴う日本企業の技術・製品のグローバル市場への展開を目指していくことが今後の方向性として明記されています。

また、カーボンニュートラル宣言を踏まえて2021年に改定された「第6次エネルギー基本計画」においても、2030年度のエネルギー構成比1%を水素・アンモニアで賄うこととするなど、電力供給の観点からも水素が基幹エネルギーの一つとして位置づけられることとなりました5。

さらに、このような水素の社会実装を強力に推進するため、2024年5月、「水素社会推進法」が成立しました。低炭素水素等6 を製造、あるいは輸入・供給する事業者が、利用する事業者とともに事業計画を作成し、認定されれば、事業者に対する支援措置(「価格差に着目した支援」や「拠点整備支援」等)や規制の特例措置(港湾法に基づく届出を不要とするなど)が行われることとなっているため、本法によって水素関連産業の更なる活性化・活発化が期待されています。

|

図表1. 「水素産業戦略」で示された日本が強みを持つ「5類型、9分野の水素コア技術」 |

|

| ① 水素供給 |

水素製造、水素サプライチェーンの構築 |

| ② 脱炭素型発電 | |

| ③ 燃料電池 | |

| ④ 水素の直接利用 |

脱炭素型鉄鋼、脱炭素型化学製品、水素燃料船 |

| ⑤ 水素化合物の活用 |

燃料アンモニア、カーボンリサイクル製品 |

|

※「太字:5類型」、「下線:9分野」をそれぞれ表す |

|

(出典)「水素基本戦略」を基に当社作成

脚注

4 カーボンニュートラル宣言後、日本政府は「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定し、2030年の水素導入目標300万tを目指すなど、目標を大幅に引き上げました。

5 現在、日本政府はエネルギーやGXの状況変化等を踏まえた「第7次エネルギー基本計画」の策定に向けて議論・検討を進めています。2024年12月に公表された原案では、水素を「カーボンニュートラル実現に向けた鍵となるエネルギー」として位置づけ、引き続き様々な支援を実施していく旨、記載されています。

6 水素社会推進法において、「低炭素水素等」は「水素等(水素及びその化合物(略))であって、その製造に伴って排出される二酸化炭素の量が一定の値以下であること(略)」と定義されています。

3.国外の動向

日本政府が2017年に策定した「水素基本戦略」を皮切りに、多くの国・地域が相次いで水素に関する戦略を策定することとなりました。特に欧米では、エネルギー安全保障等の観点からも水素を重要な政策的役割を担う資源・エネルギーと位置づけ、投資・産業化が拡大しています。

欧州においては、欧州委員会(European Commission)が2020年に「A hydrogen strategy for a climate-neutral Europe」を発表し、2050年カーボンニュートラルの達成のため、電力、暖房、輸送、産業部門の脱炭素化に資する水素の利活用推進を掲げています。2030年の欧州での水素市場の開設等の目標に向けて、2020年から2050年の間に最大4,700億ユーロ(約75兆円)の累積投資額の投入が見込まれています。その後、ロシアによるウクライナ侵攻を契機としたエネルギー価格の高騰とエネルギー安全保障への関心の高まりの中、ロシア産化石燃料依存からの脱却を目指し、2022年に「REPowerEU Plan」が策定されました。本計画では、2030年時点での再生可能水素の域内・域外での調達をそれぞれ1,000万tにするとの目標を掲げています。

米国においては、過度なインフレの抑制と同時にエネルギー安全保障や気候変動対策を迅速に進めることを目的として「インフレ抑制法(Inflation Reduction Act, IRA)」が2022年に成立しました。水素については、10年間のクリーン水素(製造工程でCO2を一切排出しない水素)の生産量に応じた税額控除(生産税額控除)が措置されることとなっています。また、米国エネルギー省(DOE)は2023年に「U.S. National Clean Hydrogen Strategy and Roadmap」を策定し、2030年までに年間1,000万t、2050年までに年間5,000万tのクリーン水素の製造を目指すことが明記されました。これらの政策に伴うクリーン水素の普及によって、2030年までに直接・関接の新規雇用を10万件増やし、2050年までに温室効果ガス排出量の2005年比10%の減少に寄与すると試算されています。一方で、こうした米国内の水素の位置づけがトランプ次期政権下でも継続されるのか、あるいは大幅な修正がされるのかはいまだ明らかになっておらず、先行きが見通せない状況となっています。

4.水素の社会実装に向けて

以上のように、水素をGXや脱炭素化といった文脈だけでなく、新たな産業創出の機会と捉え、水素への大規模な投資や支援が国内外で幅広く実施されています。しかしながら、水素の社会実装を実現するためには、大規模な初期投資を実施するための資金調達や既存技術と比べた競争優位性の確保、これらを達成した上での安定的な水素市場の創出等、様々な課題を解決していく必要があります。

こうした課題を解決していくために、まずは水素の供給コストの削減7 と多様な分野における需要創出を一体的に進めることが求められます。そのため、供給側、需要側それぞれの立場において、①安価な原料を使って水素をつくる(供給側)、②水素の大量製造や大量輸送を可能にするサプライチェーンを構築する(供給側)、③燃料電池自動車(FCV)や発電、産業利用等で大量に利用する(需要側)、という3条件を満たす必要があるとして、現在、国内では産官学が連携して多くの技術開発や実証事業が行われています(図表2参照)。

|

図表2. 水素社会実現のための3条件と国内の主な取組 |

||

| 低コスト化の条件 | 対象 |

国内の主な取組 |

| ① 安価な原料を使って水素をつくる | 供給側 (上流) |

● 海外の安価な未利用資源を活用した水素製造 ⋄豪州の「褐炭(低品位な石炭)」の利用(岩谷産業、丸紅等) |

| ② 水素の大量製造や大量輸送を可能にするサプライチェーンを構築する | ||

| ③ 燃料電池自動車(FCV)や発電、産業利用等で大量に利用する | 需要側 (下流) |

● 水素利用モビリティの普及(トヨタ、JR東日本等) ● 水素ステーションの普及(ENEOS等) ● 水素コジェネレーションシステムによる電気・熱の供給 (神戸市、川崎重工業等) |

|

|

(出典)資源エネルギー庁HPを基に当社作成 |

|

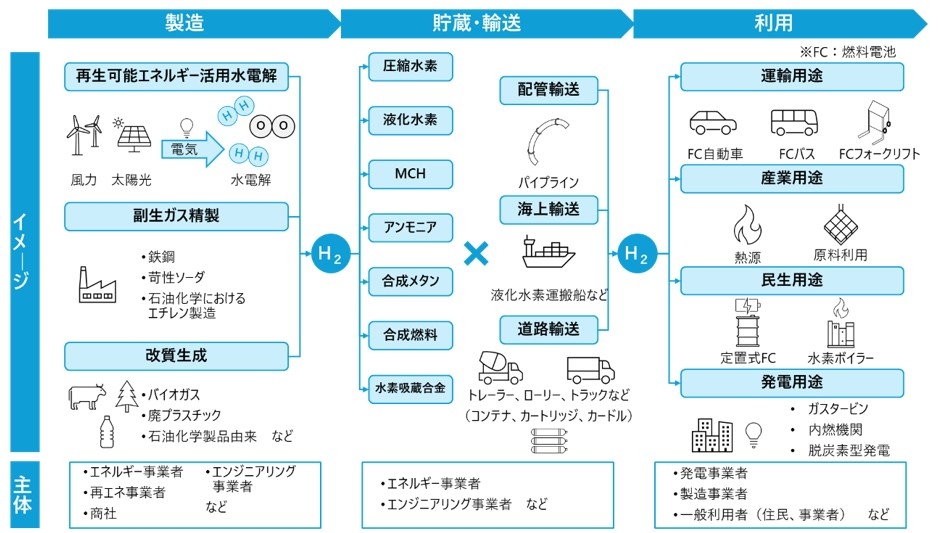

また、上記②の「サプライチェーンの構築」のためには、水素サプライチェーン上の各段階(水素を「つくる(製造)」、「ためる・はこぶ(貯蔵・輸送)」、「つかう(利用)」の3段階)で必要となる技術・ノウハウを確立し、実装していく必要があります。サプライチェーン上の各段階での主体となる事業者や社会実装のための課題(ここでの課題は技術的課題、制度的課題等多岐にわたります)はそれぞれ異なることから、水素ビジネスの推進を目指す企業にとっては、自社または主要な取引先(ステークホルダー)の持つ技術・製品の社会実装のボトルネックが何なのかを具体的に特定したうえで、戦略の立案・検討を行っていく必要があるといえます(図表3参照)。前述の図表1で示した水素コア技術は、国としてもグローバルな市場展開を目指して指定された技術群であることから、こうした国の戦略も踏まえながら、自社の競争優位性を発揮できる分野を特定していくプロセスを踏むことも重要です。

図表3. 水素のサプライチェーン

(出典)環境省HPを基に当社作成

初回である今回は、水素を取り巻く現状について紹介しました。次回は、実際に水素の利活用推進を実施する企業にとっての事業機会や課題は何なのかを具体的に紹介していきます。

脚注

7「水素基本戦略」では、水素の供給コスト(一般的な水素ステーションにおけるCIF価格)を現在の100円/Nm3から、2030年に30円/Nm3、2050年に20円/Nm3以下までに低減、水素供給量を現在の200万t/年(推計)から、2030年に最大300万t/年、2050年に2,000万t/年程度まで拡大することをそれぞれ目指しています。

執筆コンサルタント

室町 篤

製品安全・環境本部 サステナビリティユニット 主任研究員