ディスラプション-企業経営におけるリスクとその対応

2018/10/19

目次

- デジタル・ディスラプションの時代

- ディスラプションとは何か

- 日本企業に求められる対応

※2021年7月1日付の社名変更に伴い、TRC EYEはTokio dR-EYEに名称が変更となりました。

ディスラプション-企業経営におけるリスクとその対応 - TRC EYEPDF

深津 嘉成

ビジネスリスク本部 主席研究員

1.デジタル・ディスラプションの時代

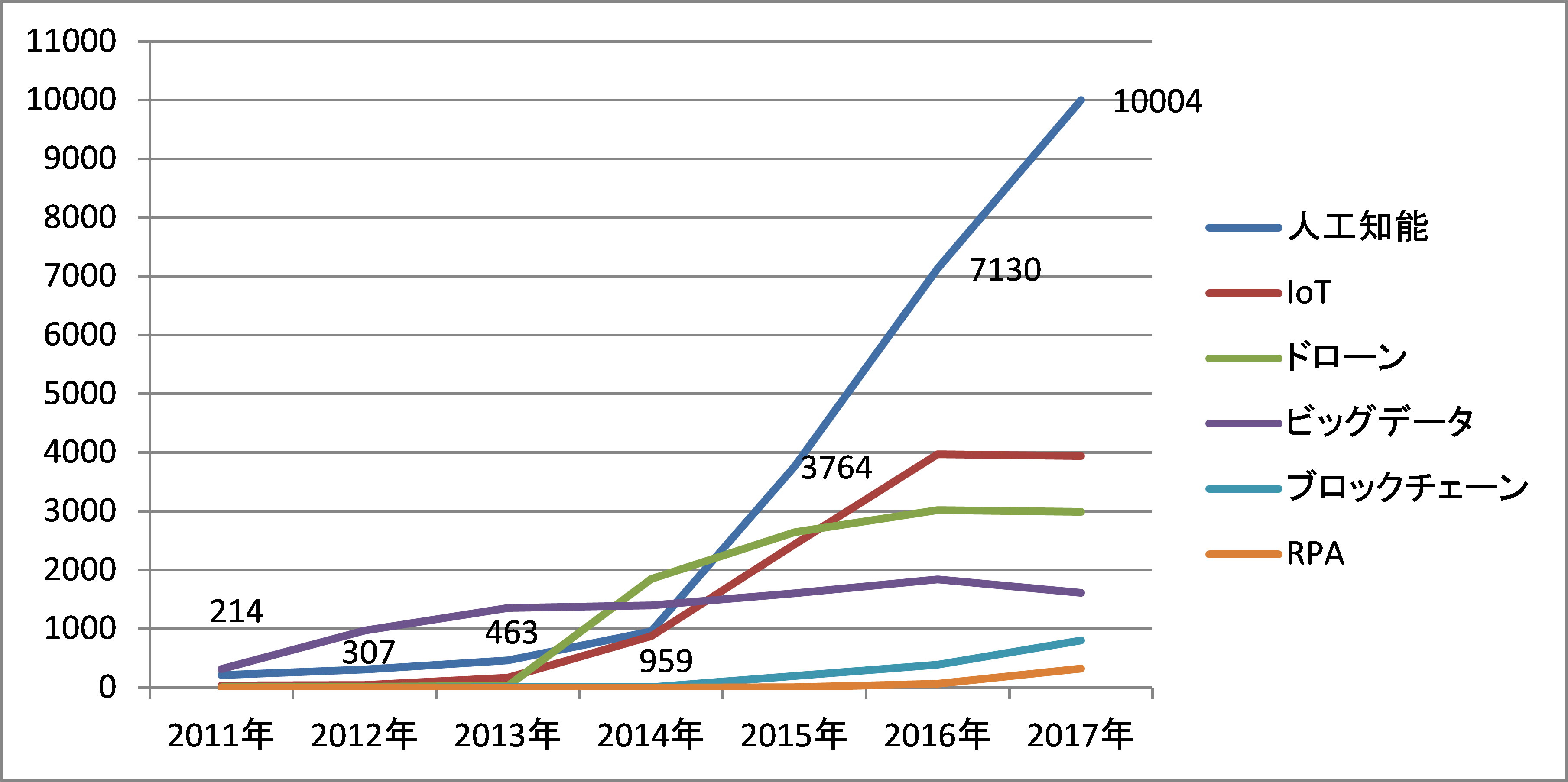

新技術に対する関心が高まっており、毎日のようにAI(人工知能)やIoT(モノのインターネット)などの話題がメディアに登場する(図表1)。特にAIについては、製造業、医療分野など各方面で活用に関する研究・開発が積極的に進められるとともに、業務プロセスの自動化や新商品・サービスの開発など、様々な主体による活用が進められている。

テクノロジー先進企業とされる米国Googleのシュミット(Eric Emerson Schmidt)元会長はかつて、デジタル技術が既存の市場秩序を大きく変える状況を指して「デジタル・ディスラプションの時代が来た」と語った。近年この「ディスラプション」という言葉を各所で目にするようになってきている。ディスラプションとは何なのか、企業としてはどう対応すべきなのかについて以下に解説する。

図表1 メディアにおける新技術関連用語の登場頻度(単位:本)

出典:「日経テレコン21」による全国紙紙面での各用語が登場する記事本数(2018年9月18日調査)。「全国紙」は日本経済新聞、日経産業新聞、日経MJ、朝日新聞、毎日新聞、読売新聞、産経新聞とし、期間は2011年9月19日~2018年9月18日までとしている。

2.ディスラプションとは何か

(1)「イノベーションのジレンマ」と破壊的イノベーション

ディスラプション(またはディスラプト)は、本来は英語で破壊(disruption)の意味だが、「企業が新技術を使用した新たな製品・サービスを生み出し、既存の製品・サービスにとって替わる現象」を指す。米国シリコンバレー発祥のこの言葉の起源は、経営学分野で技術革新(イノベーション)に関する近年の重要理論である「イノベーションのジレンマ」(The Innovator’s Dilemma)とされる。

a.「イノベーションのジレンマ」

「イノベーションのジレンマ」はハーバード・ビジネス・スクール(Harvard Business School)のクリステンセン(Clayton Christensen)教授が1997年に初めて提唱した経営理論である。業界のトップを占める大企業が、新興企業の前に力を失う理由を解明したもので、現在のイノベーション(技術革新)理論に大きな影響を与えている。

クリステンセン教授は、業界をリードしていた先進的大企業が、新たな市場や技術の変化に直面し、図らずもその地位から転落する現象に着目し、その要因とメカニズムの解明に取り組んだ。大企業が転落した事例としては、小売業のシアーズ・ローバック(Sears, Roebuck and Company)[1]やコンピュータメーカーのDEC社[2]などを挙げている。

クリステンセン教授が解明した大企業転落の要因は以下のとおりである。

- ある種のイノベーションによる新製品(または新サービス)は当初、既存製品(または既存サービス)よりも性能が大幅に劣り、販路を得たとしても規模が小さいため、大企業は魅力を感じない。仮に魅力や可能性を感じたとしても、大企業には高い収益性をもたらす優良な顧客群があり、その顧客群のニーズを満足させることに経営資源を最優先で投入する必要があるため、性能が劣り優良顧客群が見向きもしない新製品の開発には経営資源を投入できない。

- このような新製品は、大企業や大企業の優良顧客からは見向きもされないが、それらとは全く違う顧客層に訴求し、売上を急速に拡大することがある。売上を拡大する過程で技術革新を重ね、改良が進むことにより性能が大幅に向上していく。

- ここでクリステンセン教授は、技術革新のペースは市場の需要のペースを上回ることがあることを指摘する。大企業による既存製品に対する技術革新は、いずれ優良顧客の需要を追い越し、過剰品質に陥りやすい。過剰品質に陥っても、大企業は優良顧客の需要を満たすことだけに経営資源を投入し続けるため、ついには最高品質の製品を供給するようになり、「行き場を失う」。

- 一方、大企業が見向きもしなかった新製品は、技術革新によりやがて大企業の優良顧客の需要(要求水準)に追い付き始める。こうなると、新製品は元来既存製品にない優れた点(例:低価格、シンプル、使いやすさ等)を持っているため、これまで見向きもしなかった大企業の優良顧客が大挙して新製品に乗り換え始め、既存製品を扱っていた大企業は業界トップから転落することとなるのである。

クリステンセン教授はこのような現象を引き起こすイノベーションを「破壊的イノベーション」(disruptive innovation)と呼んで、既存製品の性能を高めるために行われるイノベーション:「持続的イノベーション」(sustaining innovation)と区別した。クリステンセン教授の主張は大きな反響を呼び、この「破壊的イノベーション」の概念から、後に新技術を使用した製品・サービスが既存の製品・サービスにとって替わる現象をディスラプションと呼ぶようになったのである。

b.破壊的イノベーションの事例

クリステンセン教授は「破壊的イノベーション」に該当するとみられる事例を多数挙げている。図表2はその一部である。

|

確立された技術 |

破壊的技術 |

|

ハロゲン化銀写真フィルム 固定電話 ノートパソコン 店舗販売方式小売業 有人戦闘機・爆撃機 外科的手術 |

デジタル写真 携帯電話 携帯デジタル端末 オンライン小売業 無人爆撃機 内視鏡手術 |

図表2 破壊的イノベーション(確立された技術と破壊的技術)の事例

出典:クレイトン・クリステンセン『増補改訂版イノベーションのジレンマ』(翔泳社)より一部改変・抜粋

さらに、かつての日本企業の躍進もこの「破壊的イノベーション」として説明できる、としている。鉄鋼、自動車、家電、時計、ピアノ、オートバイなど、1960年代から70年代の日本の驚異的な経済成長を支えたメーカー企業のほとんどが、最初は欧米の市場のなかでも低品質・低価格の分野に「破壊的技術」を活用して攻め込み、その後に順次、上位市場へ移行し、世界最高品質を誇るメーカーになっていった。

加えて、日本企業の競争力が近年低下している要因も、同様に「破壊的イノベーション」のメカニズムで説明できる、とし、「日本の大企業は、世界中の大企業と同様、市場の最上層まで登りつめて行き場をなくしている」との非常に厳しい指摘である。

日本経済新聞社が毎年実施、発表している「主要商品・サービスシェア調査」の2017年度版では、調査対象となった主要商品・サービスのうち、特に市場伸び率が30%以上の高成長率市場では、米国と並んで韓国・中国などの企業が首位を占め、日本企業は首位を取れていない実態が示されており、低品質・低価格で参入してきた製品・企業についには市場全体を奪われる「破壊的イノベーション」が複数の業界で起きている可能性を示している。

|

順位 |

市場名 |

市場伸び率 |

首位企業名(国籍) |

|

1 |

DRAM(情報・デバイス) |

76.7% |

サムスン電子(韓国) |

|

2 |

油圧ショベル(機械) |

52.6% |

キャタピラー(米国) |

|

3 |

NAND型フラッシュメモリー(情報・デバイス) |

46.6% |

サムスン電子(韓国) |

|

4 |

監視カメラ(エレクトロニクス) |

46.5% |

ハイクビジョン(中国) |

|

5 |

中小型有機ELパネル(情報・デバイス) |

44.7% |

サムスン電子(韓国) |

|

6 |

ネット広告(ネット・エンタメ・通信) |

43.6% |

アクセンチュア(アイルランド) |

|

7 |

半導体製造装置(情報・デバイス) |

36.7% |

アプライドマテリアルズ(米国) |

|

8 |

クラウドサービス(情報・デバイス) |

30.1% |

アマゾン・ドット・コム(米国) |

|

9 |

CMOSセンサー(情報・デバイス) |

23.6% |

ソニー(日本) |

|

10 |

リチウムイオン電池向け絶縁体(素材) |

22.8% |

旭化成(日本) |

|

|

|

|

|

|

15 |

産業車両(フォークリフトなど)(機械) |

18.0% |

豊田自動織機(日本) |

|

16 |

中小型液晶パネル(情報・デバイス) |

18.0% |

ジャパンディスプレイ(日本) |

|

|

|

|

|

|

18 |

マイコン(情報・デバイス) |

13.5% |

ルネサスエレクトロニクス(日本) |

|

|

|

|

|

|

41 |

自動二輪(自動車) |

4.3% |

ホンダ(日本) |

|

|

|

|

|

|

54 |

A3レーザー複写機・複合機(エレクトロニクス) |

0.7% |

リコー(日本) |

|

|

|

|

|

|

64 |

タイヤ(自動車) |

-5.7% |

ブリヂストン(日本) |

|

|

|

|

|

|

68 |

レンズ交換式カメラ(エレクトロニクス) |

-9.9% |

キヤノン(日本) |

|

|

|

|

|

|

70 |

デジタルカメラ(エレクトロニクス) |

-21.4% |

キヤノン(日本) |

|

|

|

|

|

出典:日本経済新聞社「主要商品・サービスシェア調査」2017年度版より弊社作成。市場伸び率9位以降の品目については日本企業が首位のもののみ抜粋。

(2)デジタル・ディスラプション

これまで、市場秩序を破壊(ディスラプト)し、市場のトップに君臨する既存大企業をその地位から転落させる「破壊的イノベーション」について解説したが、破壊的イノベーションはこれからいつ、どの分野で発生するのであろうか。その答えを求めて様々な調査や研究が行われているが、デジタル新技術による「デジタル・ディスラプション」がその鍵を握っていることは間違いない。

a.デジタル・ディスラプションの発生可能性

米国では空き部屋をシェアするエアビーアンドビー(Airbnb)社や、スマートフォンからタクシーを呼べるウーバー(Uber)社のサービスなどが登場し、それまでデジタル技術と密接な関係はないと思われてきた、宿泊業界やタクシー業界を含む様々な業界が、新たなデジタル技術を活用した新サービス登場の脅威にさらされていることが意識されるようになった。このような流れの中でシスコシステムズ(Cisco Systems, Inc.)社と国際経営開発研究所(International Institute for Management Development:IMD)が共同で設立した「グローバルセンター・フォー・デジタルビジネス・トランスフォーメーション」(Global Center for Digital Business Transformation:以下「DBT センター」)は、2015年、ディスラプション、特にデジタル新技術による「デジタル・ディスラプション」の脅威についての調査結果[3]を発表した。

- 調査に参加した上級幹部たちは、業界のトップ10企業のうち、今後5年以内に平均3.7社がデジタル・ディスラプションによってその地位を失うと予想した。

- 全体平均で41%の上級幹部たちが、デジタル・ディスラプションの結果、競争から取り残されるリスクが「ある程度増加した」または「著しく増加した」と答えた。

- 一方、各社のリーダーはデジタル・ディスラプションの脅威に対して十分に認識していない。「あなたの会社のリーダーはデジタル・ディスラプションに対してどのようなスタンスをとっているか?」という問いに対し、45%が「取締役会で議題にすることではない」と回答した。

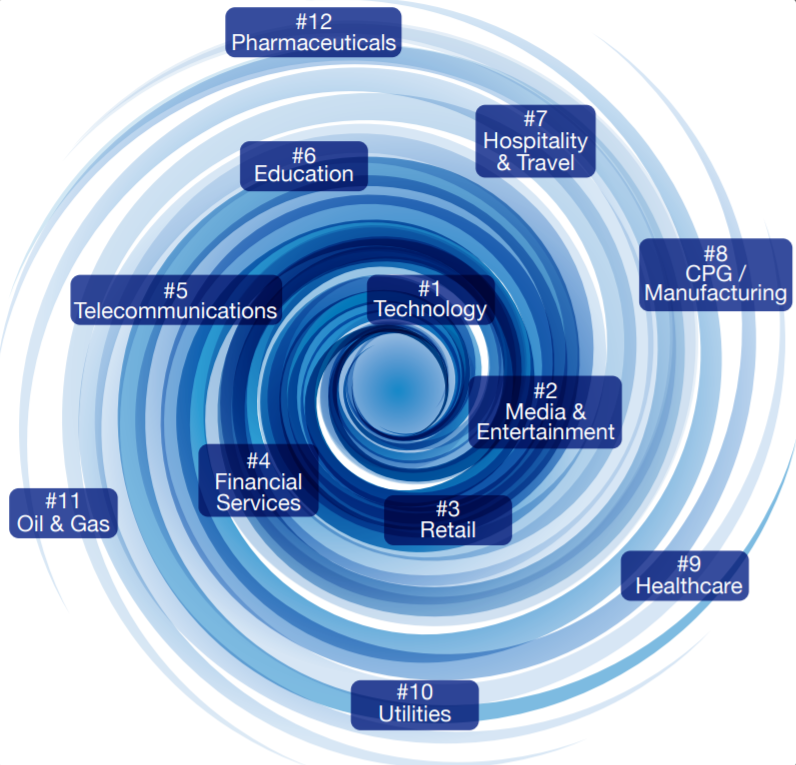

DBTセンターの研究チームはさらに、業界ごとのデジタル・ディスラプション発生可能性を評価するため、「投資」「時間」「手段」「影響」という4つの指標について、それぞれ測定基準を複数設定し、世界各国のビジネスリーダー941名に対するオンラインのブラインド調査を行った。結果は図表4のとおりである。

|

順位 |

業界 |

|

1位 |

テクノロジー |

|

2位 |

メディア・エンターテインメント |

|

3位 |

小売 |

|

4位 |

金融サービス |

|

5位 |

通信 |

|

6位 |

教育 |

|

7位 |

旅行・ホテル |

|

8位 |

消費財製造 |

|

9位 |

ヘルスケア |

|

10位 |

公益事業 |

|

11位 |

石油・ガス |

|

12位 |

製薬 |

出典:マイケル・ウェイド他著『対デジタル・ディスラプター戦略 既存企業の戦い方』(日本経済新聞出版社)

b.デジタル・ボルテックス

さらに研究チームは調査の過程で、各業界が置かれている状況をより的確に表現する手段として「デジタル・ボルテックス(デジタルの渦)」という概念を導入した。

図表5 デジタル・ボルテックス

出典:Global Center for Digital Business Transformation“Digital Vortex -How Digital Disruption Is Redefining Industries”

図表5では業界別デジタル・ディスラプション発生可能性に基づいて各業界を渦巻きの中心から配置しており、現在のデジタル技術とビジネスを取り巻く状況を巨大な「渦」に例えている。一般的に自然界に存在する渦ではあらゆるものが中心に向かって引き寄せられ、中心に近いほど速度が指数関数的に上昇する。また渦は混沌としており、最も外側にあったものが急速に中心に吸い寄せられることがあるほか、中心に近くても長い時間をかけて徐々に吸い込まれることもあるなど、予測不可能である。圏内にある物質同士は中心に向かって吸い寄せられながら衝突し、砕けたり組み合わさったりする。現在のイノベーションと既存業界を取り巻く状況は、正にこのように混沌とした状態であると指摘している。

3.日本企業に求められる対応

ここまでディスラプションが企業経営に与える影響とその脅威がどの程度切迫しているかをみてきた。ディスラプションの脅威を前に、日本企業として取り組むべき課題は数多いとみられるが、当面、全ての企業に共通して求められる事項を列挙すると以下のものが挙げられる。

(1)破壊的イノベーションへの対応

前述のDBTセンターは2017年に、デジタル・ディスラプションに関する再調査を実施し、その中で、「デジタル・ディスラプションが既に起こっている」と認識している回答者が2015年の調査からわずか2年で3倍以上に増加し49.5%となったことを示した。つまり約半数の上級幹部が、既に自社は「破壊的イノベーション」の脅威に直面している、と認識しているのである。

それでは「破壊的イノベーション」に直面したとき、大企業はどのように対処すべきだろうか。前述のクリステンセン教授は、様々なケーススタディに基づき、「破壊的イノベーション」に直面した大企業の対処法として次の5点を挙げている。

- 破壊的イノベーションの技術開発はその技術を求める顧客を持つ組織に任せる

- 多くの既存企業は破壊的イノベーションをもたらす技術の存在に気付きながら、自社の主流部門に当該技術の検討・開発を担わせた結果、経営資源の配分が後回しになり、開発が後手に回り対応に失敗している。

- 破壊的イノベーションをもたらす技術のこのような性質を理解し、当該技術開発は、その技術を求める顧客を担当する別組織(別部門、場合によっては別会社)に担わせる必要がある。

- 同じく技術開発を小さな機会にも前向きになれる小さな組織に任せる

- 破壊的イノベーションをもたらす技術を使用した製品は多くの場合、既存製品よりも低性能・低収益である。よって大規模な既存組織では、重要視されない。

- そこで、小規模な別組織を分離・新設し、低収益の製品の小さな成長を喜びと感じられるような環境を用意する必要がある。

- 新たな市場を探る過程で試行錯誤を繰り返す

- 破壊的イノベーションをもたらす技術を使用した製品は、既存顧客からは評価されないため、新たな顧客・市場を探り発見する必要がある。どこに顧客がいるか、市場があるかは事前には誰にもわからないため、失敗による損害を最小限に抑え、試行錯誤を効率的に繰り返すための工夫が必要である。

- 主流組織のプロセスや価値基準を適用せず、新たな価値基準を生み出す

- 既存製品を扱い、既存の優良顧客を担当する社内の主流組織においては、優良顧客のニーズに的確に応えるための業務プロセスや意思決定における価値基準が存在する。

- 破壊的イノベーションによる製品は、当初は低収益のため十分な経営資源の配分を社内で受けられない。このため、主流組織の経営資源を一部借用する場合もあるが、その場合であっても、従来の業務プロセス・価値基準を適用することがないよう、注意する必要がある。

- 破壊的イノベーションによる製品の特徴が評価される新しい市場を見つけるか、開拓する

- 破壊的イノベーションによる製品を、無理やり既存の優良顧客に販売しようとし、既存顧客の需要に合うよう調整を重ねた結果、当該製品が持つ価値を十分発揮できず、結果として他社が提供する新製品に市場を奪われた、という事例もある。

- 破壊的イノベーションによる製品については、あくまで新たな市場を見つける必要がある。

ここでは各項目の事例の詳細な紹介までは割愛するが、上記を実践した企業は破壊的イノベーションを適切に自社に取り込み、「イノベーションのジレンマ」に陥ることなく市場の変化に対応することができた。既に自社事業が破壊的イノベーションに直面していることが明らかであれば、これらの選択肢を経営として検討する必要がある。

(2)デジタルビジネス・アジリティ(Digital Business Agility)

DBTセンターの研究チームは、デジタル・ディスラプションに既存企業が対応する方法として、「デジタルビジネス・アジリティ[4]」という概念を紹介している。この概念は、デジタル・ボルテックスで表現されるような混沌とした状態の中では、経営計画(planning)はほとんど意味をなさず、むしろ「スピードや柔軟性、有効性に対応できる能力」が不可欠である、という考えに基づいている。「デジタルビジネス・アジリティ」は、「ハイパーアウェアネス(察知力)」「情報に基づく意思決定力」「迅速な実行力」の3つの能力を基礎とする、としている。

- ハイパーアウェアネス(察知力):自社が置かれた環境の変化を察知し、監視する能力であり、企業の機会(チャンス)とリスクに影響を与える社内外の要素を把握する能力である。関連する最新の技術動向を把握・理解し、それが競争環境にどう影響を与えるかを洞察する能力や、顧客・提携先・従業員、建物や機械などの有形資産から、様々な情報・データを収集し活用する能力も含まれる。

- 情報に基づく意思決定力:ある状況で可能な限り最良の意思決定を行うための能力であり、データ解析能力や経験に基づく高度な判断力が含まれる。

- 迅速な実行力:計画を迅速かつ効果的に遂行する能力である。大企業においては、一般的に、文化的な惰性、縄張り争い、失敗の忌避などにより決定を先延ばしにする傾向をいかに排除するかが、重要な課題となる。

(3)経営層、管理者層、従業員各階層における意識啓発

ここまでみてきたような、ディスラプションの企業に対する脅威について、企業の経営層は当然ながら、管理者層・担当者層など各階層の従業員が適切に理解し、健全な危機感を持つことが、まず対応の第一歩になるといえる。

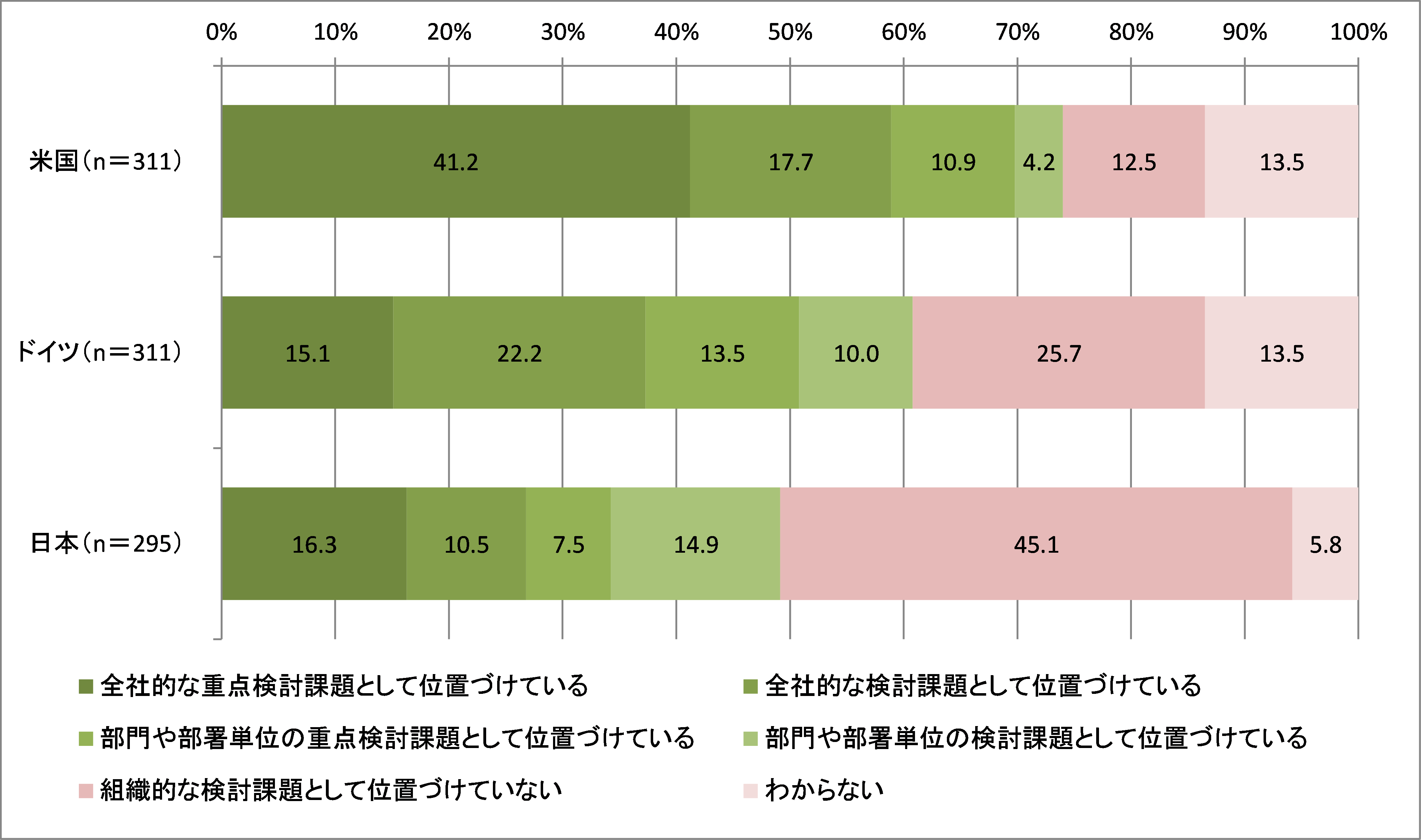

例えば人工知能(AI)のビジネス活用に関してみると、多くの識者が、日本企業の対応は米国・欧州各国と比較して相対的に遅れている、と指摘している。独立行政法人情報処理推進機構が2017年に発表した調査によれば、AI関連技術の導入を「全社的な重点検討課題として位置づけている」との回答は、日本やドイツの企業では15%前後だったが、米国企業では41.2%と突出して高かった。

図表6 AI関連技術導入への取組み状況(3ヶ国比較)[5]

出典:独立行政法人情報処理推進機構編『AI白書2017~人工知能がもたらす技術の革新と社会の変貌~』(角川アスキー総合研究所)より弊社加工(日本については、有効回収数296件のうち有効回答数は295件)

一部の識者は日本企業においては、AI技術導入・活用について意識の遅れと行動の遅れがあると指摘する。さらには多くの日本企業でAI技術導入・活用が検討されているが、日本企業特有のリスク回避姿勢や完璧主義に阻まれて、思うように検討・開発が進まない事例も多くみられるようである。

様々な調査結果からは、例えばAIで解決できるビジネス課題がそもそも何かわからない、といった経営層の悩みが明らかになる一方、管理者層・担当者層においては、例えば欧米諸国と比較して、AI技術や関連知識を学習しようという意欲が低い、といったことが指摘される。

AI技術は、一部では、人間にできなかった高度な知的作業をたちどころに可能にする、といった過度な期待が寄せられている面があり、現実の技術制約を目にした途端に導入が頓挫する事例も多数みられる。自社の顧客基準に合致する高い精度の技術でなければ導入できない、として新技術を排除する行動は正に「イノベーションのジレンマ」を引き起こす。既存の顧客基準に合致しない技術でも、新たな顧客を獲得し、将来的に既存市場を破壊する存在になる可能性はあるのである。

このようにAIを含む様々な新技術を、従来の性能尺度のみで過小評価し、導入に躊躇する日本企業の傾向は、今後、混沌としたデジタル・ディスラプションの時代においてはビジネスに甚大な悪影響をもたらし、競争力のさらなる低下を招く可能性がある。

日本企業においては、破壊的イノベーションに求められる対応、デジタルビジネス・アジリティなどの、本稿で述べた基本的概念に対し、経営層および各階層に適切な理解を促し、現行のビジネス状況と仕事の進め方を改めて見直すことを通じて、ディスラプションへの対応力を高めていくことが求められる。

以 上

(第317号 2018年10月19日発行)

参考情報

執筆コンサルタント

深津 嘉成

ビジネスリスク本部 主席研究員

脚注

| [1] | 米国イリノイ州の会社で、百貨店シアーズ(Sears)を展開、1980 年代初頭まで全米 1 位の規模を誇る小売業企業だったが、ディスカウント・ストアとホーム・センターの台頭に乗り遅れ、凋落したとされる。2005 年に K マートと合併、持ち株会社シアーズ・ホールディングスの傘下に入ったが、2018 年 10 月 15 日、連邦破産法 11 条(日本の民事再生法に相当)の適用を申請した。 |

| [2] | ディジタル・イクイップメント・コーポレーション (Digital Equipment Corporation) :かつて米国を代表するコンピュータ企業のひとつであった。1957年設立、ミニコンピュータ「PDPシリーズ」「VAXシリーズ」が1970~80年代の科学技術分野において、最も一般的なミニコンピュータとなったが、パソコンブームに対応できず没落、1998年にコンパックに買収され、そのコンパックは2001年にヒューレット・パッカード (HP) に買収された。 |

| [3] | 調査は、世界中の既存企業の上級幹部941名への定量的アンケートの他、スタートアップの創業者・上級幹部へのインタビュー、100社以上のビジネスモデル解析、既存企業上級幹部数百名とのワークショップ等を通じた議論などを通じて実施された。アンケート回答企業の本社所在地は、米国:41%、中国:9%、英国:9%、ブラジル・カナダ・イタリア:6%、ドイツ:5%、フランス:4%、メキシコ・ロシア:2%、オーストラリア・日本:1%。 |

| [4] | agility:機敏性、敏捷性、の意。 |

| [5] | 日本:上場企業に対する郵送調査、有効回収数:296件 米国・ドイツ:民間企業勤務マネジメント層に対するウェブアンケート調査、回収数各国311件(日本の上場企業従業員規模比率をもとに割り付け)。 |