有価証券報告書におけるサステナビリティ開示の進展とSSBJ基準対応の戦略的アプローチ

- サステナビリティ

2025/8/7

目次

- はじめに

- 調査設計と分析手法

- 開示の概況分析

- SSBJ基準に照らした分析

- おわりに

有価証券報告書におけるサステナビリティ開示の進展とSSBJ基準対応の戦略的アプローチ- リスクマネジメント最前線PDF

執筆コンサルタント

身崎 成紀

製品安全・環境本部 サステナビリティ第一ユニット 上級主席研究員

専門分野:サステナビリティ情報開示、ESG評価、気候変動、自然資本

有価証券報告書におけるサステナビリティ開示情報について、過去2年間のデータを対象に分析・可視化を行った。その結果、企業が拡充しているイシューやSSBJ[1]基準への適合に向けた課題がいくつか明らかとなった。今後、企業がサステナビリティに関する取り組み・開示を強化していくにあたり、留意すべき点、改善のポイントをお伝えする。

1. はじめに

企業のサステナビリティ情報開示は、気候変動対応や社会課題解決への要請が高まる中、投資家によるリスク評価や長期的な企業価値判断の重要な指標として認識され、国内外で制度化・義務化が進展している。

国内では、有価証券報告書(以下、「有報」と略記)におけるサステナビリティ開示に関する内閣府令が施行して2年半が経過した。この間、金融庁によるフォローアップや好事例集の公表等の施策を経て、内閣府令の求める水準での開示が定着しつつあると言えよう。こうした基盤整備を経て、さらなる制度強化として、2027年3月期の有報より、SSBJ基準に準拠した開示の義務化が時価総額3兆円以上のプライム上場企業から開始される予定である[2]。

このSSBJ基準への準拠に関して注目すべき最新動向がある。金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ[3]」における議論の結果、SSBJ基準の適用対象企業は当初検討されていた「プライム市場上場企業全体」から、時価総額に基づく段階的な適用へと変更された。具体的には、時価総額5,000億円未満のプライム市場上場企業への適用については、企業の開示状況や投資家のニーズ等を踏まえて今後検討し、数年後を目途に結論を出すこととされている。この変更は企業のリソースや規模による対応状況の差異を考慮したものだが、大局的には、国際的な開示基準との整合性確保、ESG投資の拡大規模、機関投資家のエンゲージメント強化、および格付機関・データプロバイダーの評価基準の厳格化等を背景に、サステナビリティ情報開示の拡充・高度化が求められる流れは今後も継続すると考えられる。

一方で、実務面での課題も明らかになっている。特筆すべきは、金融庁が2025年3月期決算企業向けにSSBJ基準への任意での準拠に向けた有報の作成要領[4]を発行したにもかかわらず、早期適用した企業がゼロという結果であったことだ。この事実は、SSBJ基準準拠のハードルの高さを反映しており、企業が直面する実務的な課題の多さ・負担の大きさを浮き彫りにしている。このような状況下で、企業がどのように効果的かつ効率的に対応すべきか、という実務的な指針が強く求められている。本レポートでは、有報におけるサステナビリティ開示状況を複合的に分析し、SSBJ基準への適合に向けた実務的な課題と解決策を提示して、各企業による自社の規模・業務特性等に応じた効果的なアプローチの選択を支援する。特に、早期適用企業がゼロであった現実を踏まえ、企業が直面する具体的な障壁とその克服方法に焦点を当て、実践的な示唆を提供することを目指す。

2. 調査設計と分析手法

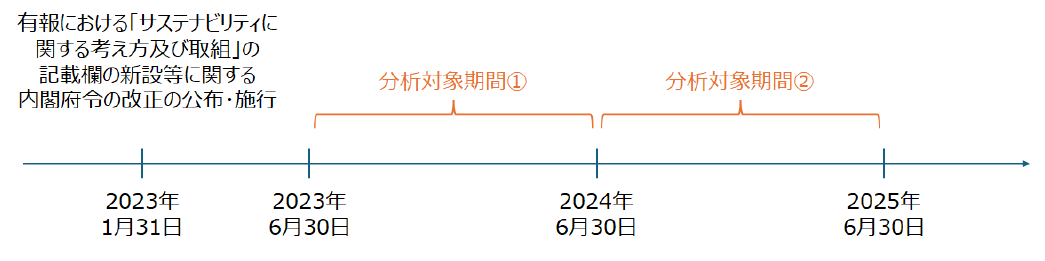

本レポートでは、有報でのサステナビリティ開示状況の変化を把握するため、分析対象期間を図1の通り、

① 2023年7月~2024年6月:有報サステナビリティ開示義務化の定着期

② 2024年7月~2025年6月:SSBJ基準公表前後の変化観測期

の2時期に分割し、各企業の2期分の有報を分析対象とした。

図1 本レポートにおける分析対象期間の設定

出典:弊社作成

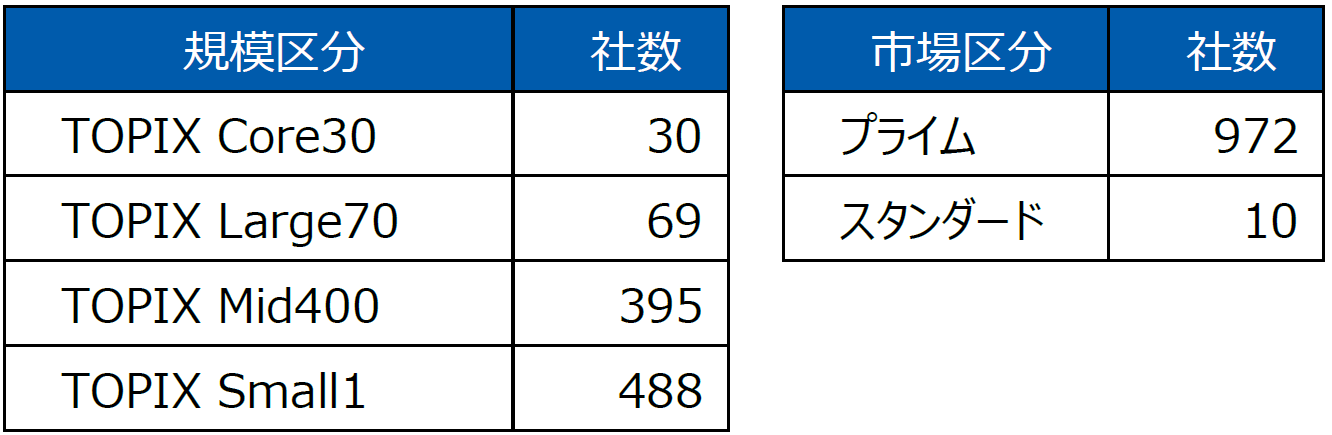

分析対象企業は、TOPIX1000(TOPIX Core30、Large70、Mid400、Small1)に該当する企業とした。この対象選定は、SSBJ基準の適用対象が当初検討されていた「プライム市場上場企業全体」から「時価総額に基づく段階的適用」に変更され、特に時価総額5,000億円未満のプライム市場上場企業への適用が今後検討される状況を踏まえたものである。現時点で、時価総額5,000億円の閾値がTOPIX Mid400のレンジに該当することから、義務化対象となる可能性が高い企業群(Core30、Large70、Mid400)と、対象外となる可能性がある企業群(Mid400、Small1)の両方を包含し、企業規模による開示状況の差異を分析できるよう設計した。なお、2期間の変化を分析するため、同分析対象期間内に2期分のデータが存在しない新規上場や上場廃止の企業を除外し、最終的に982社を対象としている。

表1 分析対象企業のセグメント

出典:弊社作成(各区分は日本取引所グループの「東証上場銘柄一覧(2025年6月末)」に基づく)

□ 分析対象データについて

分析対象とする有報のサステナビリティ開示情報は、EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)からダウンロードしたテキストデータを使用している。大量の開示情報を分析する都合上、有報に図表として挿入された画像データ、および有報で参照先URLが示されているWebサイト上のコンテンツ(各種年次レポート等)は分析対象外としている。したがって、本分析結果は、人間が有報のPDFで閲覧・参照するよりも若干少ない情報に基づくものであり、開示率、適合状況等は実際よりも低めに提示される可能性があることに留意されたい。

□ 分析手法について

本テキスト分析では、単一手法の限界を克服するため、以下の3つの分析手法を組み合わせた複合的アプローチを採用した。

a. キーワード分析

特定のサステナビリティ用語の使用状況や組み合わせを効率的に把握できる手法である。例えば、「気候変動」、「人権」、「生物多様性」といった特定キーワードの言及有無や、「ガバナンス」x 「取締役会 or 委員会」 x 「監督」といった特定トピックの重要要素の記述有無等を定量的に分析できる。

b. 文脈理解型AIモデルによる分類

キーワード分析は、用語単位の言及の有無を機械的に判別できる一方、文脈の理解には限界がある。例えば、「レジリエンス」という用語は、①自社の経営・戦略、②拠点の事業継続、③社会全体・インフラ 等に対して使用されるが、①②③のいずれの文脈でレジリエンスについて言及しているかをキーワード分析で正確に判別することは難しい。

このような限界を補完するため、Transformer アーキテクチャをベースに、効率的なアテンション機構を導入して長文処理を可能にしたBigBird[5]モデルを活用した。このモデルは、公開されている事前学習済みモデルをベースに、サステナビリティ開示の各評価項目のポイントを押さえた文書でファインチューニングすることで、単なる用語の出現だけでなく、サステナビリティの開示要素の文脈的な適合性を評価できる。

c. 生成AIによる分類

好事例のパターンに当てはまらない新しい表現方法や表形式で整理された情報(例:マテリアリティのリスト、リスク・機会の一覧表)を評価するため、生成AIによる分類も併用した。これにより、a, bでは捉えられない文書・開示要素を評価できる。

これらの分析手法を目的に応じて使い分け、あるいは併用し、テキスト分析の効率性、および分析結果の信頼性・実用性の向上に努めた。

急速にAI活用が普及している昨今、機関投資家やESG評価機関において、大量の開示情報を効率的に処理・分析するため、AIを活用した自動化システムの導入が加速している。

制度面では、EUのCSRD[6]において、機械で読み取り可能かつ容易にアクセス・比較できるよう、デジタルタギングによる構造化が求められている。日本においても、有報はPDFファイルに加えてXBRL[7]形式での届出が義務化されており、機械可読性・構造化への配慮が要求されている。

このような環境の下、企業には、開示情報の機械可読性を備えることの重要性が高まっていると言えよう。具体的な対応として、例えば、ある特定の情報について画像のみの貼付による開示を極力避け、テキスト情報としても併記・説明したり、XBRLのタクソノミ[8]に準じたタギングを適切に実施することである。こうした配慮により、ESG評価機関等との余計なコミュニケーションコスト(評価に関する問い合わせ対応やスコアアピールの手間等)の発生を避けることができ、自社の開示情報を反映した適切な評価を円滑に受けることにつながるだろう。

3. 開示の概況分析

(1) 情報量

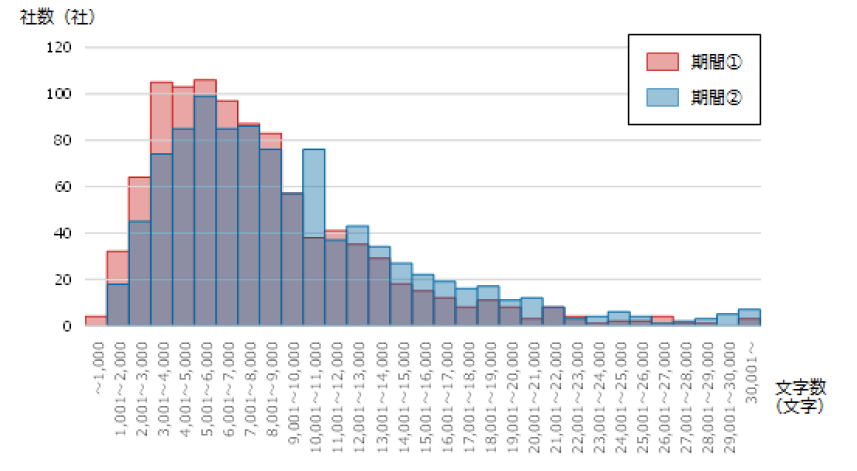

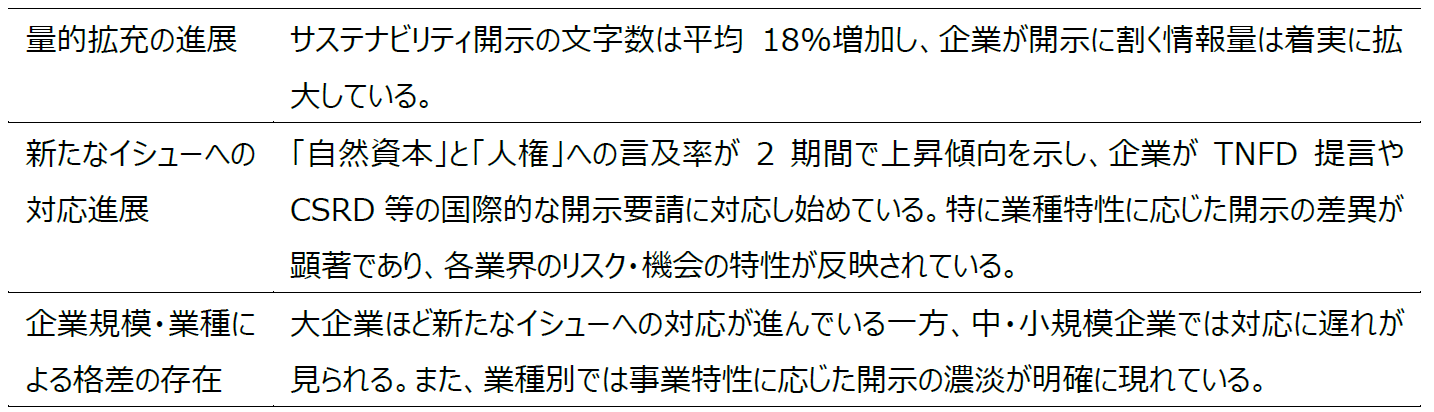

まず、各社の有報における「2【サステナビリティに関する考え方及び取組】」の文字数を2期間で比較した。図2に示すように増加傾向が見て取れる。文字数を平均値で見ると、約18%の増加となっている。

図2 有報のサステナビリティ開示パートにおける文字数の2期間比較

出典:弊社作成

(2) サステナビリティイシューの言及状況

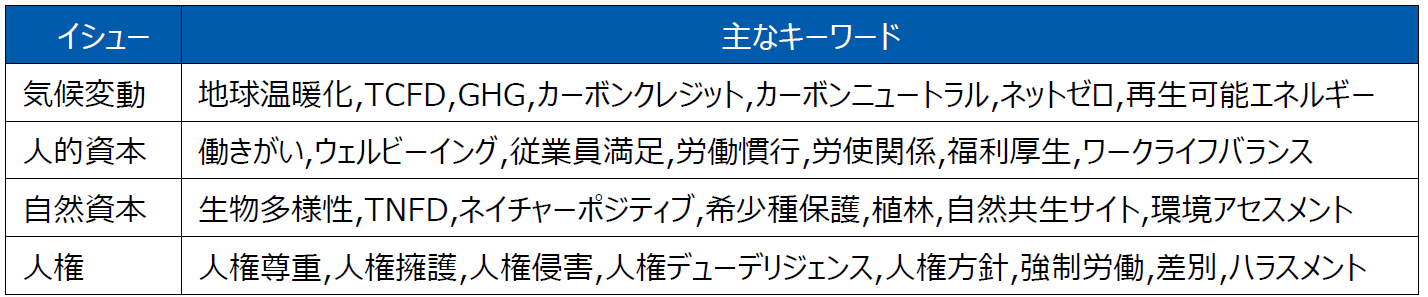

サステナビリティ分野には様々なイシュー(課題)が存在するが、有報での開示情報量が全般的に増加している理由の一つとして、企業が言及するイシュー数の増加が挙げられる。ここでは表2に示す4つのイシューに着目し、各イシューのキーワードを設定の上、キーワード分析を行った。これら4つの選定根拠として、①「気候変動」と「人的資本」は、内閣府令による開示義務項目であること、②「自然資本」と「人権」については、国際的な開示基準で重要性が高まっている項目であることから、分析対象として適切と判断した。

表2 4つのイシューとそれらの主なキーワード

出典:弊社作成

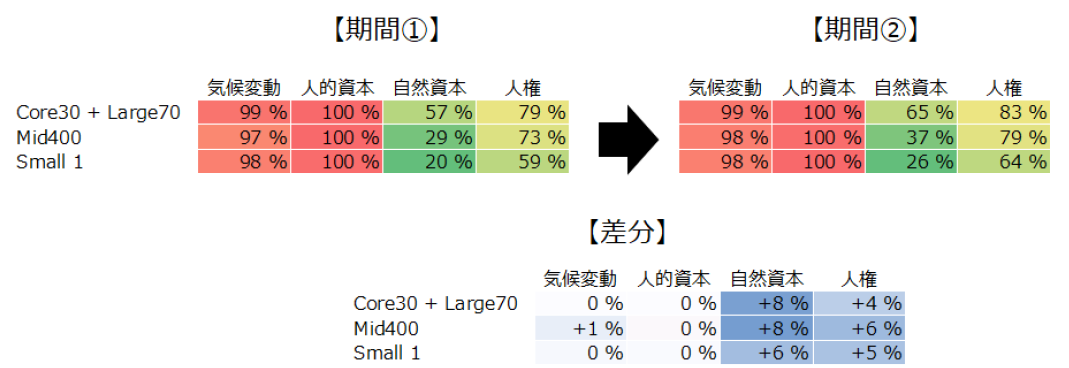

図3は、キーワードを使用している企業の割合を規模区分別に示したものである。「気候変動」と「人的資本」については、内閣府令による開示基準に則り、ほぼ全ての企業で言及されている。「気候変動」が100%となっていないのは、GHG排出量の少ない情報通信業等において気候変動をマテリアルと捉えていない企業が一部存在することが背景にあると思われる。

次に、「自然資本」と「人権」については、いずれの規模区分においても増加傾向であった。「自然資本」の増加は、TNFD提言公表による開示要請の高まり、EUのCSRDでの自然資本情報開示の義務化、ISSB[9]において自然資本(生物多様性、生態系、生態系サービス)が重要テーマとして位置づけられたこと等が要因とみられる。「人権」は、EUのCSDDD[10]法制化の進展、CSRDでの人権に関する開示の義務化等が影響していると考えられる。

図3 規模区分別 キーワード記載状況

出典:弊社作成

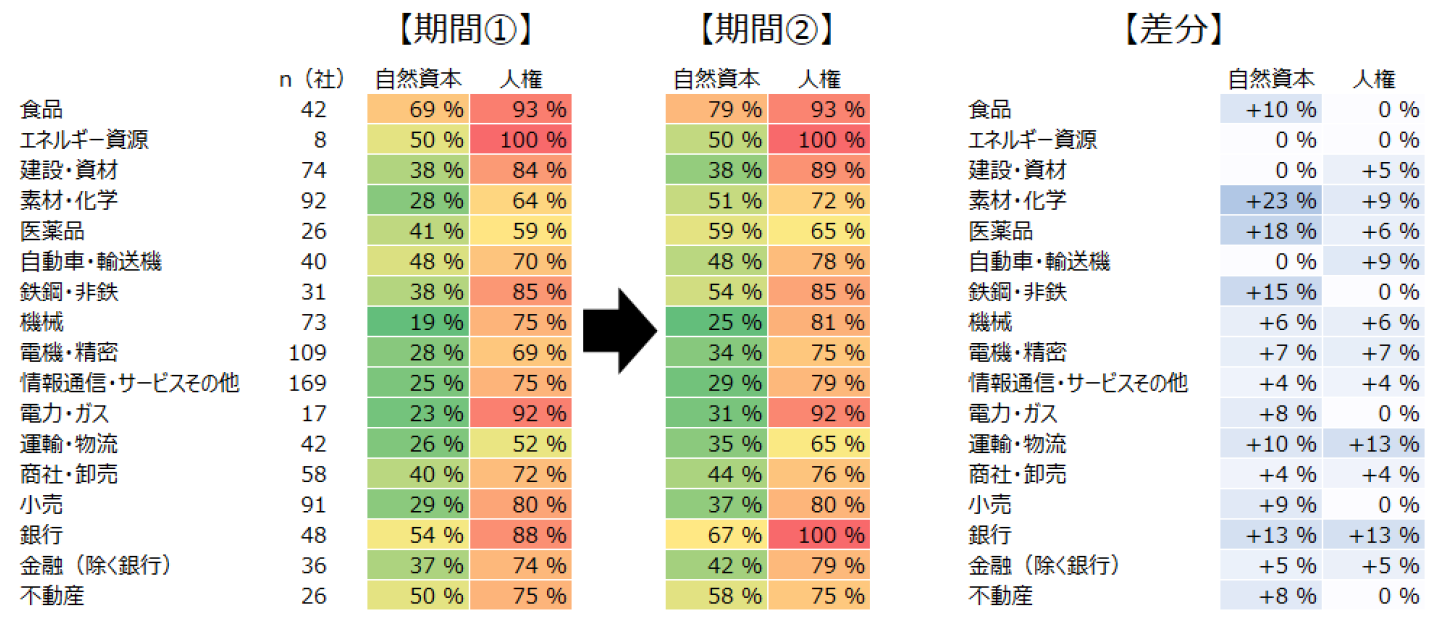

次に、「自然資本」と「人権」については、東証の分類基準による17業種別に、2期間の変化を分析した(図4)。

「自然資本」については、生態系サービスへの依存度が高い「食品」を中心に言及率が高い。また、「素材・化学」、「医薬品」は2期間の変化が大きく、自然関連の依存・影響の両面で関心が高まっている可能性がある。

「人権」については、サプライチェーン上流の資源採掘においてリスクが潜在・顕在する「エネルギー資源」が100%であった。また、「食品」、「電力・ガス」等の言及率も高く、調達先の多様化等に伴う人権リスク管理の必要性の高まりが影響している可能性がある。

また、「銀行」は両イシューについて、いずれも言及率が上位であった。これは投融資先のデューデリジェンスやエンゲージメントの強化の動向を反映している可能性がある。

図4 業種区分別「自然資本」、「人権」に関するキーワード記載状況

出典:弊社作成

以上の分析では、4つのイシューに着目したが、それ以外のイシューとして、資源循環、水資源、情報セキュリティ、健康・安全等について項目立てを行い、それらの戦略、指標・目標を詳述している企業も見受けられる。企業は、基本となる「気候変動」と「人的資本」に加えて、自社のマテリアリティに基づき、価値創造に影響を与えるイシューについて開示を拡充する流れがあると言えよう。

(3) 本章における分析結果のまとめ

キーワード分析による概況把握の結果、以下の特徴が明らかとなった。企業は自社のマテリアリティに基づく戦略的な開示選択と、読み手にとって有用な情報提供のバランスを図る必要がある。

4. SSBJ基準に照らした分析

前章では、企業が有報で開示・言及するイシューの追加、すなわち量的な拡充に関する分析結果を示した。本章では、2027年3月期からのSSBJ基準義務化の段階的な開始を見据え、企業の開示が同基準の求める質的要件にどの程度適合しているかを分析する。

具体的には、(1)サステナビリティ全般に関する項目、(2)気候変動に関する項目のそれぞれについて、SSBJ基準の重要な評価項目に照らして適合状況を検証する。ここでの「質的拡充」とは、単なる記述の有無を超えて、基準が求める具体的要件(定量的情報、戦略との整合性、リスク管理プロセスの統合等)への適合度向上を指す。

分析対象とした評価項目は、SSBJ基準の中核的要求事項であり、かつ企業にとって対応困難度が高く、投資家の関心も特に高いと思われる項目を含めて選定した。これにより、企業が義務化に向けて優先的に取り組むべき課題を特定し、効果的な準備戦略の策定を支援することを目指す。

なお、本章の分析では、文脈を踏まえた上で基準への適合・不適合を判別するため、2章に記載した3つの手法を併用している。

(1) サステナビリティ全般に関する分析

a. マテリアリティ、リスク・機会に関する情報の開示

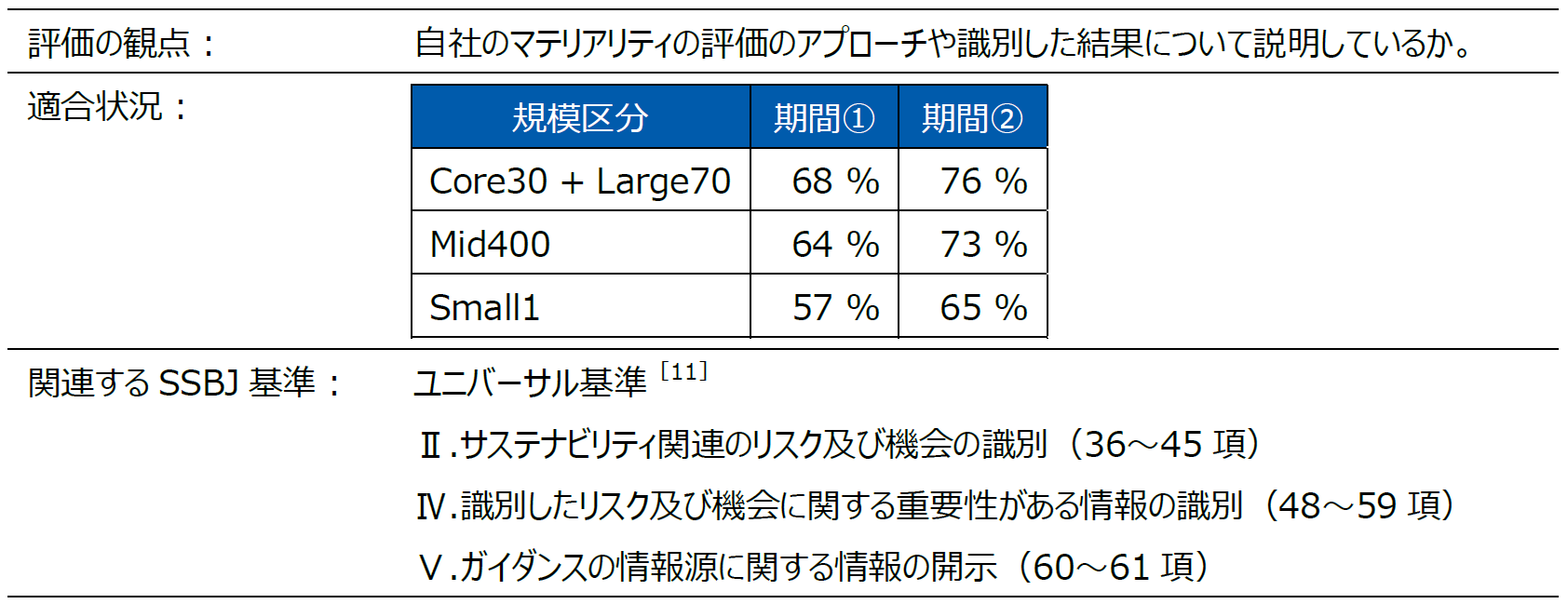

企業は、有報のサステナビリティ開示において、「(1)気候変動」「(2)人的資本」のように、イシューを大項目の見出しとして設け、その下で4つの構成要素(ガバナンス、戦略、リスク管理、指標・目標)について開示する例が多い。このような大項目の設定に関して、SSBJのユニバーサル基準は、「企業の見通しに影響を与えると合理的に見込み得るサステナビリティ関連のリスク及び機会」を適切に識別・開示しているかを求めている。

マテリアリティ開示は、SSBJ基準の根幹をなす概念であり、開示するイシューの重要性判断の根拠を提供し、投資家による企業戦略の理解を促進する重要な要素である。つまり、上記の例では、なぜ「気候変動」「人的資本」を大項目として設定しているのか、あるいは「気候変動」「人的資本」は自社のマテリアリティでどのような位置づけ・重要性となっているのか等を説明することが求められている。そこで、自社のマテリアリティに関する説明の有無について開示状況の評価を行った。

□ 分析結果

7割前後の企業が、自社のマテリアリティについて、評価プロセスや識別結果を説明し、開示している気候変動等のイシューとの関連性について言及している状況であった。また、その適合状況は、2期間で上昇傾向であった。この適合率は一定の対応進展を示す一方で、約3割の企業の開示が不十分という課題も浮き彫りになった。未適合企業の特徴を分析すると、企業規模が小さいほど対応が遅れている傾向が窺える。

□ 実務的な改善提案

有報のサステナビリティ開示の冒頭あるいは前段で、自社のマテリアリティ(詳述するリスク・機会)について説明することは、「なぜ、自社が当該イシューについてリソースを割いて取り組んでいるか」の納得感を高め、企業のサステナビリティ戦略の全体感の理解度の向上につながるはずである。したがって、個々のイシューに関する記述の前に、自社の理念、ビジョン、中期的な戦略・計画、およびそれらを前提としたマテリアリティについて概説し、開示するイシューとのつながりを示すことを推奨する。

なお、ユニバーサル基準では、マテリアリティの識別にあたり、「SASB[12]スタンダード」における開示トピックの適用可能性等を考慮することが求められている。今後、マテリアリティの見直しを行う際には、ユニバーサル基準の評価項目を踏まえ、不足点があれば補充した上でマテリアリティを更新することが望まれる。

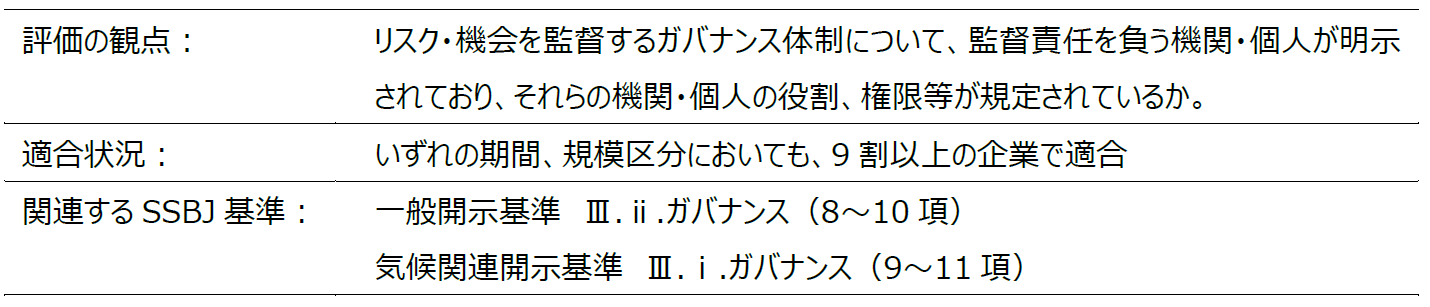

b. ガバナンスに関する情報の開示

ガバナンスについては、サステナビリティ関連のリスク・機会について監督責任を負う機関・個人が明示され、それらの役割、権限等が説明されているかについて評価を行った。この評価は、SSBJ基準がガバナンス体制の明確化を重要な要求事項として位置づけていることを踏まえたものである。

□ 分析結果

大半の企業では取締役会をサステナビリティ経営の監督の最高機関として明示しており、サステナビリティ委員会等の諮問機関の設置についても開示している。概して、本分析対象の規模の企業では、基本的なガバナンス体制の構築はほぼ完了している状況が確認された。

□ 実務的な改善提案

SSBJ基準への適合に向けては、監督機能の実効性に関するより詳細な開示も求められており、この点で多くの企業に改善余地が残されている。具体的には、

| ・監督するためのスキルおよびコンピテンシー ・トレードオフ(例:成長戦略と環境負荷)の考慮 |

・取締役会への報告頻度や報告方法 ・サステナビリティ目標と役員報酬制度の連動 |

等の項目が存在する。これらの実効性に関する全項目について十分な開示を行っている企業は限定的である。SSBJ基準の対象の該否にかかわらず、ガバナンスの実効性向上は企業価値向上に直結する重要な取り組みであり、企業はSSBJ基準におけるガバナンスの項目を段階的に検討することが望まれる。

(2) 気候変動に関する分析

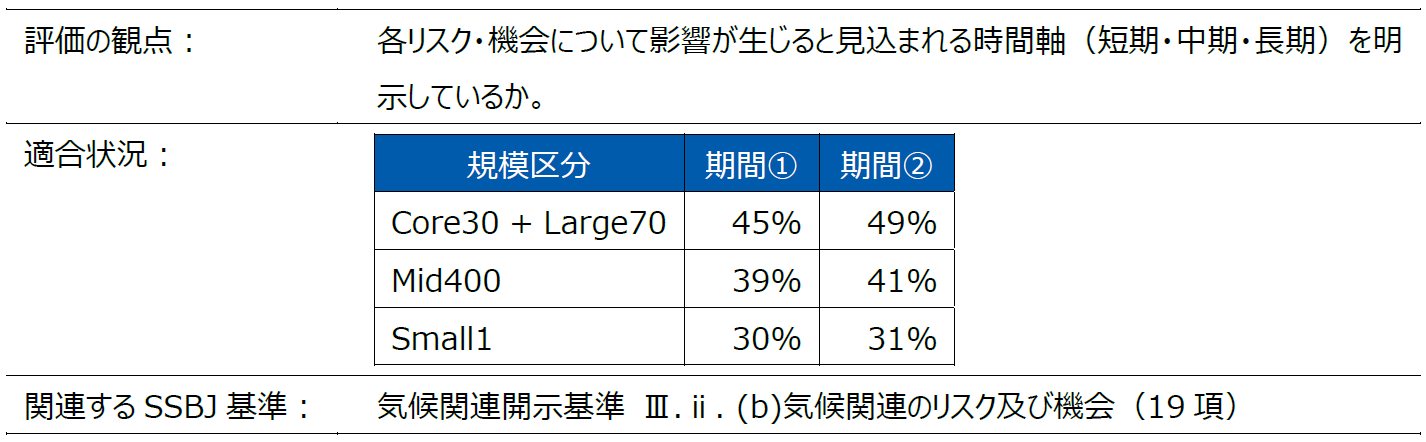

a. 戦略:時間軸の定義・評価に関する情報の開示

戦略のパートでは、リスク・機会を識別する際、短期・中期・長期の時間軸を定義し、各リスク・機会について影響が生じると見込まれる時間軸を明示することが求められる。これは、TCFD提言の開示推奨項目の「戦略a)」に該当する。時間軸の明示は、リスク・機会の緊急性や対応の優先順位を判断する上で不可欠な情報であり、投資家による企業の戦略的対応能力の評価に直結する。

□ 分析結果

適合状況は分析対象企業の半数に満たず、2期間での改善幅も限定的であった。また、企業規模による対応格差も見られた。適合していない企業の開示は、①時間軸に関する言及が一切ない、②短期・中期・長期の言及があるが、具体的な定義付けがない、③「中長期的に」等の抽象的な表現に留まる 等が典型的なパターンである。

一方で、昨今CDPへの回答要請が高まり、回答企業が増加している中で、CDP質問書において時間軸の設定・開示が求められていることから、実際に社内で時間軸を設定している企業の割合は本分析結果よりも高いと推察される。

□ 実務的な改善提案

短期・中期・長期の時間軸を定義する際は、気候関連リスク・機会の特性を踏まえることが基本となるが、企業の既存の時間的枠組みとの整合性を図ることで、より説得力のある開示が可能となるだろう。既存の時間的枠組みとは、①経営ビジョン、中期経営計画における期間、②シナリオ分析で算定している将来時点、③目標のターゲット年 等である。定義する時間軸が上記の既存情報とも整合していることで、リスク・機会への対応や移行計画のスケジュールの説明に一貫性と納得感が生まれる。今後、時間軸を定義・見直しする際には、こうした他の時間的情報との整合性を重視することを推奨する。

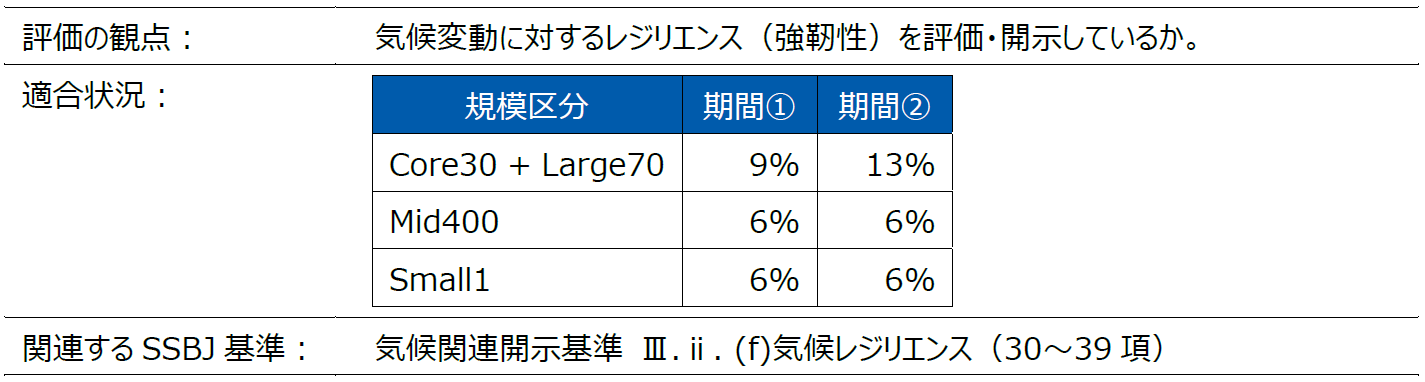

b. 戦略:気候変動に対するレジリエンスに関する開示

同じく戦略パートでは、シナリオ分析結果を踏まえた気候変動に対するレジリエンス(強靭性)の評価・開示が求められる。これは、TCFD提言の開示推奨項目の「戦略c)」に該当する。レジリエンス開示は、企業が気候変動の不確実性に対してどの程度の適応能力を有するかを示す指標であり、投資家による長期投資判断の根幹をなす情報である。

□ 分析結果

本項目は、TCFD提言の11の開示推奨項目において、最も開示率が低い項目として知られている。IFRS[13]によるグローバルの企業を対象とした調査[14]では、開示率は2022年:9%、2023年:11%であり、本分析結果と同水準である。

有報において、レジリエンスに言及した文書を抽出すると、「自社のレジリエンスを確認・検証するためにシナリオ分析を実施した」といった手段に関する記述が多く見られた。しかし、本分析においては、「シナリオ分析を実施した結果として、自社のレジリエンスをどのように捉えているか・強化していくか」について言及していない企業は「不適合」と判定した。なぜならば、読み手が最も知りたいのは、「シナリオ分析を実施したこと」ではなく、「その結果、経営者が自社の気候レジリエンスをどう評価し、どのような戦略的対応を計画しているか」である。手段の説明に留まる開示は、実質的な情報の価値が限定的と判断した。

レジリエンスに関する開示が進んでいない理由としては、①シナリオ分析で将来を精度高く予測することが困難であること、②シナリオ分析の結果を中長期的な戦略と結び付けて定量的に示すことのハードルが高いこと、③事業の炭素強度が高いこと等を理由に「レジリエント」という表現の使用に躊躇すること等が考えられる。

□ 実務的な改善提案

レジリエンス開示の改善に向けて、企業は以下のプロセスで取り組むことを推奨する。まず、自社で財務影響が最も大きいと想定されるリスクについて、シナリオ分析に必要な社内外の情報(財務情報、外部シナリオ情報等)を可能な限り収集する。次に、1.5℃の世界と4℃の世界のそれぞれにおける当該リスクの財務影響額を算定し、それが財務的に許容されるかを判断する。許容されない場合は、ビジネスモデルの移行・転換の可能性や適応策の実行可能性を検討する。最終的に、財務影響額が経営を揺るがす水準でなければ「レジリエント」と判断し、経営に重大な影響を与える恐れがあれば、レジリエンス強化に向けた具体的施策を検討・開示する。

このようなプロセスに沿って自社の気候変動に対するレジリエンスを検討し、その結果と対応方針を読み手に対して透明性をもって開示することが重要である。

本項目は、TCFD提言の開示推奨項目として従来重視されてきた経緯を踏まえ、企業は「レジリエントである」との断定的表現が困難であっても、レジリエンスに関連する要素の特定と強化施策の方向性を戦略パートの開示に含めることが望まれる。

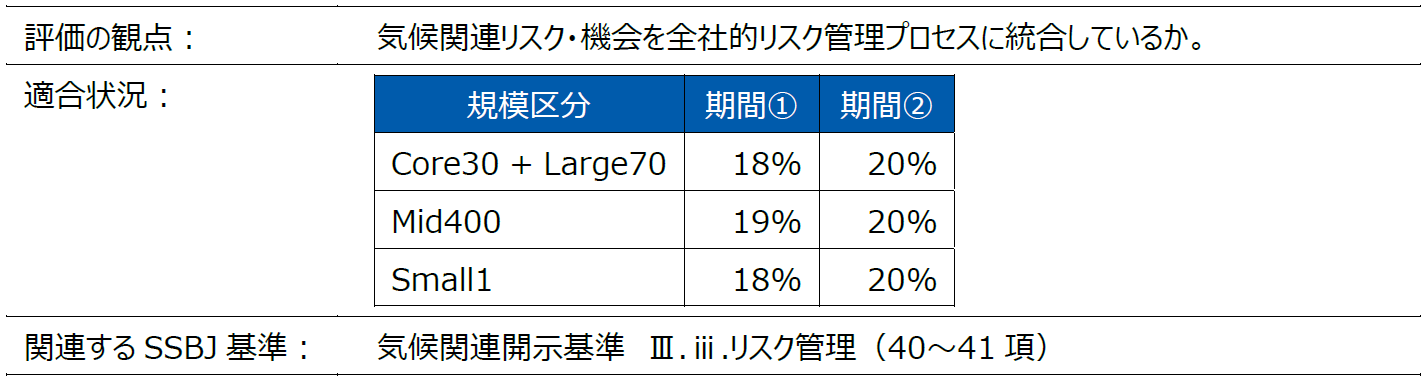

c. リスク管理:気候関連リスク・機会の全社的リスク管理プロセスへの統合に関する開示

リスク管理については、気候関連リスク・機会を全社的リスク管理プロセスに統合しているかを確認した。これは、TCFD提言の開示推奨項目の「リスク管理c)」に含まれる項目である。本項目は、前述のIFRSの調査において、戦略c)の「レジリエンス」に次いで開示率が低い項目である。

□ 分析結果

適合状況は全ての規模区分において2割程度に留まっており、2期間での上昇幅もわずかであった。この低い適合率は、企業規模にかかわらず共通の課題であることを示している。

統合が進まない背景には、気候関連リスクと一般的なリスクとの間に存在する本質的な違いがある。第一に、時間軸と不確実性の違いが挙げられる。気候関連リスクは数十年にわたる長期的な影響を持つ一方、従来のリスク管理は比較的短期的な事象を対象としてきた。第二に、影響範囲の広さと複雑性の違いがある。気候関連リスクは、物理的影響から移行リスクまで多岐にわたり、サプライチェーン全体や複数の事業セグメントに同時に影響を与える可能性がある。

□ 実務的な改善提案

全社的リスク管理プロセスへの統合を実現するためには、他の一般的なリスクとの評価軸を共通化することが望ましい。具体的には、気候関連リスクについても時間軸、影響度、発生可能性の3つの軸で定性・定量評価を行い、既存のリスクマップ等の管理ツールに組み込む。これにより、気候関連リスクと一般的なリスクを同じ土俵で比較・優先順位付けすることが可能となる。

また、統合的な管理を実現するためには、気候関連リスクの責任部署と既存のリスク管理部門との連携体制を強化し、定期的な情報共有とモニタリングの仕組みを構築することが重要である。このようなアプローチにより、気候関連リスクを全社的なリスク管理の枠組みに統合することが可能となる。

d. 指標・目標:移行/物理的リスクに対する脆弱な資産・事業活動に関する開示

気候変動に対して脆弱な資産・事業活動を定量的に開示しているかを確認した。本項目は、2021年にTCFDが公表した「指標、目標、移行計画に関するガイダンス」において、産業横断的指標として提示されている。この開示は、企業の気候関連リスクエクスポージャーを投資家が定量的に評価するための情報であり、ポートフォリオ管理や投資判断に直結する指標と言える。

□ 分析結果

本項目について言及している企業は極めて限定的であった。これは有報に限らず、企業のWebサイト、各種年次報告書等でも開示率は極めて低いと筆者は認識している。

開示率が極めて低い背景には、複合的な要因が存在する。第一に、技術的なハードルが挙げられる。脆弱性の定義、評価手法、算出プロセスが標準化されておらず、また先行する開示例も乏しいため、企業が独自に検討・開発する必要がある。特に、複数の気候シナリオ下での資産価値への影響を定量化することは、高度な専門知識と分析ツールが要求される。第二に、心理的な抵抗がある。具体的な財務数値での開示は、市場に対して自社の弱点を明示することになりかねず、取引先や投資家からの評価低下への懸念が開示を躊躇させていると推察する。

本項目は、SSBJ基準において、代替的な説明による対応が認められない必須開示項目として規定されており、基準準拠に向けた最難関のハードルの一つとなるだろう。2027年3月期からの義務化を考慮すると、対象企業は早急な対応準備が必要と考える。

□ 実務的な改善提案

定量的な開示の実現が困難な企業に対しては、SSBJ基準が認める段階的アプローチの活用を推奨する。同基準では、リスクに対して脆弱な資産又は事業活動の「規模に関する情報」の開示を選択肢として認めている。これは、定量的な開示が困難な場合、企業が「規模に関する情報[15]」として定性的な情報(例:「大」「中」「小」といった表現や、定量的な範囲を定めた上での相対的評価)を含む代替的な方法で開示することを許容するものである。

具体的な対応ステップとして、まず自社の主要な資産・事業活動を気候リスクの観点から分類し、各カテゴリーの脆弱性レベルを定性的に評価する。次に、「高リスク」「中リスク」「低リスク」等の区分を設定し、各区分に該当する資産・事業活動の規模を相対的に表現・分類する。最終的には、この定性的評価結果を基に、段階的に定量的な開示にアップデートしていくのが現実的であると考える。

e. 指標・目標:機会と整合する資産・事業活動に関する開示

前項のリスクに対し、ここでは気候関連の機会と整合した資産・事業活動を定量的に開示しているかを確認した。本項目も、2021年にTCFDが公表した「指標、目標、移行計画に関するガイダンス」で提示された産業横断的指標のうちの一つである。機会と整合する資産・事業活動の開示は、企業の将来成長性や気候変動対応による競争優位性を投資家が評価するための重要な指標である。

□ 分析結果

脆弱な資産・事業活動の開示(前項d)と比較して開示企業数は多いものの、分析対象全体(982社)に対する割合は約3%程度に留まる。

開示内容を分析すると、①環境配慮型・サステナビリティ貢献型の事業・製品の売上収益の指標、あるいは同種製品への移行の割合に関する指標、②CO2の削減貢献に関する指標、③金融機関におけるグリーンファイナンスに関する指標 等が例として挙げられる。

□ 実務的な改善提案

機会と整合する資産・事業活動の開示は、前項の脆弱性開示とは異なり、企業にとって競争優位性をアピールする差別化要因となり得る。そのため、自社の気候関連機会を積極的に指標化し、開示していくことが戦略的に重要と言える。

具体的な対応アプローチとして、まず自社の気候関連機会を体系的に整理し、定量化可能な要素を特定する。製造業であれば、環境配慮製品の売上構成比や市場シェア、研究開発投資額等が考えられる。サービス業では、省エネルギー・効率化サービスの提供実績や顧客のCO2削減貢献量等が指標として有効である。金融業においては、グリーンファイナンスの残高・組成件数、ESG投資の運用資産残高等が代表的な指標となる。

機会の指標に関する開示は企業の成長ストーリー・ドライバーを定量的に示す重要な手段であり、投資家との建設的な対話を促進する効果も期待される。SSBJ基準の義務化を契機として、より多くの企業が自社の気候関連機会の指標化と開示に取り組むことが望まれる。

(3) 本章における分析結果のまとめ

SSBJ基準の主な項目に照らした分析の結果、企業の開示状況には項目間で大きな格差が存在することが明らかとなった。サステナビリティ全般では、マテリアリティに関する開示が7割前後、ガバナンス体制の構築が9割超と比較的高い適合率を示している一方、気候変動関連では極めて困難な項目が複数存在する。特に、レジリエンス評価、全社的リスク管理への統合、脆弱な資産・事業活動の開示については、企業規模にかかわらず対応が遅れており、義務化の対象企業においては喫緊の課題と言えよう。

これらの低い適合率の背景には、技術的困難と心理的障壁の両方が存在すると推察する。技術的側面では、シナリオ分析に基づく定量的な財務影響評価、複雑なリスク要因の統合的管理、標準化されていない評価手法の開発導入等が企業にとって高いハードルとなっているであろう。心理的側面では、不確実な将来予測に基づく断定的表現への躊躇・懸念や、市場に対して自社の脆弱性や弱点を開示することへの抵抗感が、開示の阻害要因と考えられる。

SSBJ基準には本レポートで取り上げた項目以外にも多数の評価項目が存在する。企業は、まず基準の全ての評価項目に照らして自社の現在の開示状況を詳細に分析し、具体的なギャップを明確にすることから着手することを推奨する。その上で、各項目の取り組み難易度、必要なリソース、技術的要求水準等を総合的に評価し、対応の優先順位付けを行う。特に義務化の対象企業においては、時価総額に応じた開示期限を見据えて、優先度の高い項目から段階的に取り組むタスク管理表を策定し、計画的かつ継続的な改善活動を推進することが望まれる。

5. おわりに

本レポートの分析により、企業は有報におけるサステナビリティ開示を拡充している傾向が確認できた一方で、SSBJ基準への適合に向けて難易度の高い課題の存在も明らかとなった。マテリアリティに関する記載の充実化や時間軸の定義等の短期的な対応で済むものもあれば、レジリエンス評価や脆弱性開示等のように、組織体制の整備、専門人材の確保、社内議論を経た戦略策定が必要な事項も存在する。企業にとって重要なことは、自社の現状と各項目の要求水準とのギャップを把握し、対応の優先順位を明確にした上で、段階的かつ計画的に取り組んでいくことである。

国際的な制度環境を俯瞰すると、サステナビリティ開示制度は調整局面にある。EUのCSRDではストップ・ザ・クロック承認[16]が行われ、日本においても既述のとおりSSBJ基準義務化の対象企業が段階的適用へと変更されている。このような制度環境の変化は、サステナビリティ開示の重要性を否定するものではなく、むしろ企業が無理なく実効性のあるサステナビリティ対応を進めるための現実的なアプローチと言えよう。制度の成熟過程において、企業は制度への対応を急ぐあまりの表面的・形式的な対応ではなく、制度対応のプロセスを活用しながら自社の事業戦略と一体となったサステナビリティ経営を発展させていくことが重要である。

SSBJ基準への適合に向けた取り組みと開示の充実化は、ESG評価の向上にも直結すると考えられる。2027年3月期から段階的に義務化が開始される中で、対象企業と対象外企業との間で取り組み・開示レベルに格差が生じる可能性が高い。義務化の対象外となった企業においても、自社のリソースと成長戦略を総合的に勘案し、先行企業の開示事例を参考としながら、継続的な開示の充実化を進めることが競争優位性の確保につながるであろう。本レポートが、各企業のサステナビリティ開示戦略の構築と、持続可能な企業価値向上への取り組みに寄与することを期待する。

[2025年8月7日発行]

参考情報

執筆コンサルタント

身崎 成紀

製品安全・環境本部 サステナビリティ第一ユニット 上級主席研究員

専門分野:サステナビリティ情報開示、ESG評価、気候変動、自然資本

脚注

| [1] | Sustainability Standards Board of Japan:サステナビリティ基準委員会 |

| [2] | 時価総額が3兆円未満1兆円以上の企業は2028年3月期、時価総額が1兆円未満5,000億円以上の企業は2029年3月期より、それぞれ開始される予定。 |

| [3] | 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ中間論点整理」、2025年7月17日 |

| [4] | 公益財団法人 財務会計基準機構 サステナビリティ基準委員会、「有価証券報告書の作成要領(サステナビリティ関連財務開示編)2025年3月期提出用」 |

| [5] | 早稲田大学 河原研究室が開発した”Japanese BigBird(base)”モデルを利用させていただいた。当該モデルはCC BY-SA 4.0ライセンスのもと公開されている。詳細はhttps://huggingface.co/nlp-waseda/bigbird-base-japaneseを参照。 |

| [6] | Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令 |

| [7] | eXtensible Business Reporting Language:財務報告等開示書類に電子的タグを付し効率的な情報取得を可能とするための国際的に標準化されたコンピュータ言語 |

| [8] | 2025年版EDINETタクソノミはhttps://www.fsa.go.jp/search/20241112.htmlを参照。 |

| [9] | International Sustainability Standards Board:国際サステナビリティ基準審議会 |

| [10] | Corporate Sustainability Due Diligence Directive:コーポレート・サステナビリティ・デューデリジェンス指令 |

| [11] | SSBJ基準の各基準(ユニバーサル基準、一般開示基準、気候関連開示基準)はhttps://www.ssb-j.jp/jp/ssbj_standards.htmlを参照。 |

| [12] | Sustainability Accounting Standards Board:サステナビリティ会計基準審議会 |

| [13] | International Financial Reporting Standards:国際財務報告基準 |

| [14] | IFRS, “Progress on Corporate Climate-related Disclosures—2024 Report”, Nov.2024 |

| [15] | 「規模に関する情報」についてSSBJ気候関連開示基準の原文は以下の通り。なお、”BC”は結論の根拠(Basis for Conclusions)を意味し、基準の要求事項そのものではない。 『BC 186. 「規模に関する情報」としているのは、気候関連の移行リスク、物理的リスク及び機会に関する産業横断的指標等について定量的情報による開示を行うことが望ましいと考えられるものの、定性的情報を含め、企業が表現しようとするものをより忠実に表現できる方法を認めることが適切と考えられたためである。例えば、これまで任意に行われてきたサステナビリティ開示の実態を踏まえ、開示対象となる資産又は事業活動の規模について、企業において定量的な範囲を定め、当該範囲に関する説明とともに「大」「中」「小」のように表現した情報を開示することが考えられる。』 |

| [16] | 弊社コラムhttps://www.tokio-dr.jp/publication/column/211.htmlを参照。 |