企業に求められるTNFD対応~TNFD提言v1.0の重要なポイント

- 環境

2023/11/21

目次

- TNFDとは

- LEAPアプローチ

- 開示指標

- 企業が求められる対応

企業に求められるTNFD対応~TNFD提言v1.0の重要なポイント - リスクマネジメント最前線PDF

執筆コンサルタント

宇田川 理奈

製品安全・環境本部 サステナビリティユニット 研究員

専門分野:自然資本・生物多様性

2023年9月、自然関連財務情報開示タスクフォース(TNFD:Taskforce on Nature-related Financial Disclosures、以下「TNFD」)は、自然関連情報開示の最終提言である「Recommendations of the Taskforce on Nature-related Financial Disclosures[1](以下、「TNFD提言」)」を公表した。TNFDは、自然関連リスクを企業が報告し行動するためのフレームワークを提供することを通じて、世界の金融の流れを、自然にとってマイナスの結果からプラスの結果へとシフトさせるようにサポートすること[2]を目標に2021年に発足したものである。これまでにプロトタイプフレームワークの「ベータ版」を4回リリースし、今般の最終提言の公表となった。本稿ではTNFD提言が公表された背景とともに、提言の概要および今後企業に求められる対応について解説する。

1.TNFDとは

(1) TNFD提言公表の背景

私たちの社会や経済、金融システムは自然の中に組み込まれており、相互に影響を及ぼしている。世界の総GDPの半分以上に相当する44兆ドルもの経済的価値創出は、自然そのものや自然がもたらすサービスに中~高程度に依存している[3]。一方で、陸域・海域の利用変化や生物の直接採取等の人為的要因によって、自然生態系や生物多様性が減少・劣化している[4]。このような状況の中、World Economic Forum(WEF)の「グローバルリスク報告書2023」では、生物多様性の喪失と生態系の崩壊を、今後10年間で最も深刻な世界規模のリスク第4位に掲げている[5]。また、2022年12月には国連生物多様性条約第15回締約国会議(COP15)にて昆明・モントリオール生物多様性枠組が採択され、生物多様性の損失を止め反転させ回復軌道に乗せる、すなわちネイチャーポジティブにするための緊急な行動をとることが2030年ミッションとして掲げられた[6]。

自然関連のリスクは、企業の社会的責任の観点だけでなく、中核的かつ戦略的リスク管理の観点からも対処すべき事項になっている。昆明・モントリオール生物多様性枠組のターゲット15では、事業活動の生物多様性に対する依存・影響、リスクを評価・開示することを求めている[6]。また、ネイチャーポジティブなビジネスモデルはビジネス機会に繋がり、その事業価値は年間10兆1,000億ドルに達し、2030年までに3億9,500万人の雇用を創出する可能性があると報告されている[7]。しかし、多くの企業は自然関連の依存・影響、リスク・機会(以下、総称して「自然関連課題」)の評価には取り組めていないのが現状であり、今後の課題であると考えられる。

自然関連課題の特定・評価・管理を実施する際には、気候変動への対応とは異なる観点があることを認識する必要がある。気候変動はグローバルスケールでの対応が可能だが、自然関連課題は地域によって異なるため、その地域の状況に応じた評価や対応が必要である。また、気候変動に関する情報開示では気候変動による企業への影響の評価が求められていたが、自然関連課題は、自然への「依存」と「影響」の二つ(ダブルマテリアリティ)の観点からの評価が必要になる。このような自然関連課題特有の対応事項も踏まえながら、自然関連のリスク管理と情報開示を実施するために、TNFD提言が公表された。

(2) TNFD開示フレームワークの構成

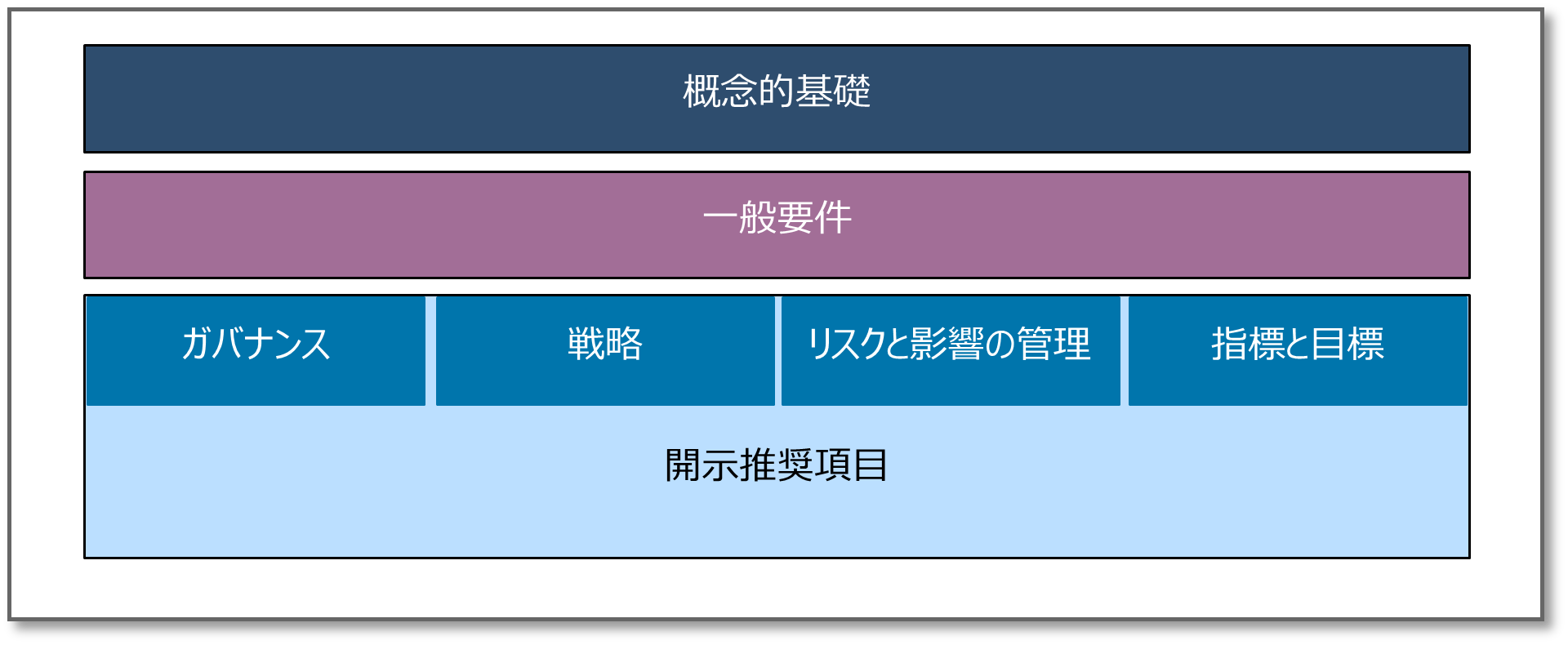

TNFD提言の情報開示フレームワークは、自然関連情報開示の概念的基礎、一般要件、開示推奨項目から構成され(図1)、TCFD(Task Force on Climate-related Financial Disclosures) [8]とISSB(国際サステナビリティ基準審議会)[9] のアプローチと整合している。

図1 開示フレームワークの構成

出典:TNFD提言[1]をもとに弊社作成

概念的基礎は、提言のデザインを形作る主要な概念と手法であり、中核的な4つの原則がある。原則1では、情報開示の拡大と質の向上を長期的に目指すべきである旨が述べられている。原則2では、自然関連課題の重要な情報を開示すべきである旨が述べられている。原則3では、重要な情報を特定する際、ISSBのアプローチの適用を基本とし、異なるアプローチを希望する場合は、ISSBの基本基準に加えて他のアプローチを適用することを推奨している旨が述べられている。原則4では、自然関連課題の4つのタイプ[10]全てを特定し評価すべきである旨が述べられている。

一般要件は6つの要求事項で構成され、TCFDに沿った4つの柱「ガバナンス」、「戦略」、「リスクと影響の管理」、「指標と目標」の全てに適用される。具体的には、6つの要求事項は「重要性の適用」、「開示の範囲」、「自然関連課題の所在」、「他のサステナビリティ関連の開示との統合」、「考慮される時間軸」、「先住民・地域コミュニティ・影響を受けるステークホルダーとのエンゲージメント」からなる。「重要性の適用」では明瞭性と透明性を確保するため、採用した重要性のアプローチを明示することを求めている。「開示の範囲」では、企業の直接操業、上流、下流のバリューチェーンにおける自然関連課題の評価・開示の範囲を説明することを求めている。「自然関連課題の所在」では、自然関連課題の評価において企業が自然と接する地理的な場所を考慮することを求めている。「他のサステナビリティ関連の開示との統合」では、特に気候変動と自然関連の開示を統合し、相乗効果やトレードオフの可能性を明確にすることが求められている。「考慮される時間軸」では、自然関連のリスクや機会がしばしば中長期的に顕在化することを踏まえ、短期、中期、長期の時間軸を考慮することが求められている。「先住民・地域コミュニティ・影響を受けるステークホルダーとのエンゲージメント」では、自然関連課題を評価・管理する上での、影響を受けるステークホルダーとのエンゲージメントプロセスについて記述することが求められている。

開示推奨項目は、利用者の意思決定に有用な情報を提供するために企業が報告すべき開示内容であり、TCFDの4つの柱に沿って分類される。開示推奨項目の詳細は次項に示すが、概念的基礎や一般要件は開示推奨項目の4つの柱を横断した内容であり、開示推奨項目を報告する際の前提となる要素である。そのため企業は、上記前提と一貫した開示推奨項目を報告する必要があると考えられる。

(3) 開示推奨項目

開示推奨項目は、TCFDが推奨する11の項目に加えてTNFD特有の3つの項目が追加されている(表1)。TNFD特有の項目とは、ガバナンスC、戦略D、リスクと影響の管理A(ii)である。

| 4つの柱 | 要求事項 | 内容 |

| ガバナンス | 自然関連の依存、影響、リスク、機会に関する組織のガバナンスを開示する。 | A. 自然関連の依存、影響、リスク、機会に関する取締役会の監督について説明する。 |

| B. 自然関連の依存、影響、リスク、機会の評価と管理における経営者の役割について説明する。 | ||

| C. 自然関連の依存、影響、リスク、機会に対する組織の評価と対応における、先住民、地域コミュニティ、影響を受けるステークホルダー、その他のステークホルダーに関する組織の人権方針とエンゲージメント活動、および取締役会と経営者による監督について説明する。 | ||

| 戦略 | 自然関連の依存、影響、リスク、機会が、組織のビジネスモデル、戦略、財務計画に及ぼす影響を、そのような情報が重要である場合に開示する。 | A. 組織が短期、中期、長期にわたって特定した、自然関連の依存、影響、リスク、機会について説明する。 |

| B. 自然関連の依存、影響、リスク、機会が、組織のビジネスモデル、バリューチェーン、戦略、財務計画および実施されている移行計画や分析に与えた影響について説明する。 | ||

| C. 様々なシナリオを考慮しながら、自然関連のリスクと機会に対する組織の戦略のレジリエンスについて説明する。 | ||

| D. 組織の直接操業、および可能であれば上流・下流のバリューチェーンにおける資産や活動の所在地で、優先地域の基準を満たすものを開示する。 | ||

| リスクと影響の管理 | 自然関連の依存、影響、リスク、機会を特定、評価、優先順位付け、監視するために組織が使用しているプロセスを説明する。 | A(i). 直接操業において、自然関連の依存、影響、リスク、機会を特定し、評価し、優先順位をつけるための組織のプロセスを説明する。 |

| A(ii). 上流・下流のバリューチェーンにおいて、自然関連の依存、影響、リスク、機会を特定し、評価し、優先順位をつけるための組織のプロセスを説明する。 | ||

| B. 自然関連の依存、影響、リスク、機会を管理するための組織のプロセスを説明する。 | ||

| C. 自然関連リスクの特定、評価、優先順位付け、監視のプロセスが、組織全体のリスク管理プロセスにどのように統合され、反映されているかについて説明する。 | ||

| 指標と目標 | 重要な自然関連の依存、影響、リスク、機会の評価と管理に使用する指標と目標を開示する。 | A. 組織が戦略およびリスク管理プロセスに沿って、重要な自然関連リスクと機会を評価し管理するために使用する指標を開示する。 |

| B. 組織が自然に対する依存と影響を評価し管理するために使用する指標を開示する。 | ||

| C. 組織が自然関連の依存、影響、リスク、機会を管理するために使用する目標とゴール、およびこれらに対するパフォーマンスを説明する。 |

出典:TNFD提言[1]をもとに弊社作成

ガバナンスCでは、自然関連課題を評価し対応する際の、ステークホルダーに対する人権方針やステークホルダーとのエンゲージメント活動、これらの活動の取締役会等での監督について記述する必要がある。また企業は、特定した優先地域(後述)のうち、先住民や地域コミュニティ等のステークホルダーとの積極的なエンゲージメントを実施している場所の割合を開示することが推奨される。

戦略Dでは、特定した優先地域の所在地を開示し、優先地域の特定プロセス等を説明する必要がある。優先地域は、直接操業、上流、下流のバリューチェーンにおいて、重要な自然関連課題を特定した場所および/または生態学的に影響を受けやすいと考えられる地域の自然と接する場所を指す。優先地域の特定方法は、後述するLEAPアプローチのLocateフェーズを参照されたい。

リスクと影響の管理A(ii)では、組織が設定したバリューチェーンの定義や、考慮するバリューチェーンの範囲等の説明を含めた、バリューチェーンにおける自然関連課題の特定・評価・優先順位付けのプロセスについて記述する必要がある。また、評価を実施する際に使用したデータについて、サプライヤーや顧客からの入手状況、品質向上のための戦略についての説明も求められる。

上記の開示推奨項目に沿った開示を実施するためには、複数のガイダンスやアプローチを使用することを推奨する。その中の一つに、TNFDが開発したLEAPアプローチ(後述)と呼ばれる手法がある。LEAPアプローチの使用は任意であるものの、あらゆる規模、あらゆるセクター、あらゆる地域の企業が利用できる内容になっているため、有用であると考える。表2にLEAPアプローチそれぞれのフェーズと関連する開示推奨項目を記載しており、表2にて関連性を確認されたい。LEAPアプローチについては「Guidance on the identification and assessment of nature-related issues: The LEAP approach v1.0[11] (以下、「LEAPアプローチガイダンス」)」にて説明されている。その他、シナリオ分析や目標設定に関するガイダンス、セクター別のガイダンスやバイオーム[12]別のガイダンスも公表されているため、評価の段階、評価の対象に合わせてこれらのガイダンスを活用し、自然関連のリスク管理・情報開示を進めることを推奨する。

2.LEAPアプローチ

LEAPアプローチは、自然関連課題の評価を実施するための統合的なアプローチであり、「Locate」、「Evaluate」、「Assess」、「Prepare」の4つのフェーズで構成されている(表2)。また、評価を実施する準備段階として「Scoping」というフェーズが用意されている。既述の通り、TCFDと比較した際のTNFD特有の要素は、ローカルスケールでの分析と、ダブルマテリアリティの観点である。これらの要素は、LEAPアプローチにおいて、主にLocateフェーズとEvaluateフェーズにて考慮されていることから、本稿では主にEvaluateフェーズまでの分析に焦点を当てて解説する。

| LEAPアプローチの構成要素 | 概要 | 関連する開示推奨項目 |

| Locate 自然との接点 |

L1 ビジネスモデルとバリューチェーンの範囲 | 戦略D |

| L2 依存と影響のスクリーニング | ||

| L3 自然との接点 | ||

| L4 影響を受けやすい場所との関わり | ||

| Evaluate 依存と影響 |

E1 環境資産、生態系サービス、影響要因の特定 | 戦略A, D リスクと影響の管理A(i, ii), B 指標と目標B |

| E2 依存と影響の特定 | ||

| E3 依存と影響の測定 | ||

| E4 影響の重要性評価 | ||

| Assess リスクと機会 |

A1 リスクと機会の特定 | 戦略A, C, D リスクと影響の管理A(i, ii), B, C 指標と目標A, B |

| A2 既存のリスク緩和およびリスク、機会管理の調整 | ||

| A3 リスクと機会の測定と優先順位付け | ||

| A4 リスクと機会の重要性評価 | ||

| Prepare 対応と報告 |

P1 戦略と資源配分計画 | ガバナンスA, B, C 戦略B, C 指標と目標C |

| P2 目標設定と実績管理 | ||

| P3 報告 | ||

| P4 公表 |

出典:LEAPアプローチガイダンス[11]をもとに弊社作成

(1) Scoping

Scopingフェーズは、作業の仮説を立てることと、目標とリソースの調整を実施することの2段階から構成される。企業は、まず初めに自然関連課題に対する基礎的な理解が必要であり、その上で、企業が持つ自然との依存・影響関係を大まかに把握することが求められる。依存・影響関係の大まかな把握には、ENCORE[13] 等のTNFDが推奨しているツールを用いることができる。簡易的に依存・影響関係を把握することで作業の仮説が立てられるが、LEAPアプローチの実施には、資金や労力、時間、データが必要であるため、それらのリソースを考慮して評価範囲を設定することが求められる。LEAPアプローチのような内部デューデリジェンスプロセスは、社内の経営層の支援や専任のプロジェクトチームが必要である。Scopingを実施することで、LEAPアプローチによる自然関連評価の目標・目的について、評価実施前に社内で共通の理解を持つことが期待される。

(2) Locate

LocateフェーズはL1~L4で構成される(表3)。本フェーズでは、事業活動と自然との接点を把握し、セクター、バリューチェーン、地理的位置の3つの観点から潜在的な自然関連課題に優先順位をつける。セクター、バリューチェーンに関しては、L2、L3においてENCORE等のTNFDが推奨しているツールを用い、自然に対して中~高程度の依存・影響の可能性がある場所を把握する。地理的位置に関しては、L4において、事業活動が生態学的に影響を受けやすい場所で行われているか否かを評価する。TNFDの定義における生態学的に影響を受けやすい場所とは、「生態系の完全性[14]が高い地域」、「生態系の完全性が急激に低下している地域」、「生物多様性の重要性が高い地域」、「物理的な水リスクが高い地域」、「生態系サービスの提供に重要な地域」のいずれか1つ以上を満たした場所である。Locateフェーズでは、自然に対する中~高程度の依存・影響の可能性がある場所かつ/または生態学的に影響を受けやすい場所のことを「優先地域」と定義しており、Evaluateフェーズ以降の評価を優先的に実施することが推奨される。

| 項目 | 評価内容 |

| L1 | セクター別、バリューチェーン別、地理的位置別の組織活動は何か。 直接操業はどこにあるか。 |

| L2 | これらのセクター、バリューチェーン、直接操業のうち、自然に対して潜在的に中~高程度の依存、影響があるものはどれか。 |

| L3 | 中~高程度の潜在的な依存、影響があるセクター、バリューチェーンおよび直接操業はどこに位置するか。 直接操業、および中~高程度の依存、影響があるバリューチェーンやセクターは、どのバイオームや特定の生態系と接点をもっているか。 |

| L4 | 中~高程度の依存、影響があるバリューチェーンとセクターにおける組織活動のうち、生態学的に影響を受けやすい場所に位置するものはどれか。 直接操業のうち、生態学的に影響を受けやすい場所に位置するものはどれか。 |

出典:LEAPアプローチガイダンス[11]をもとに弊社作成

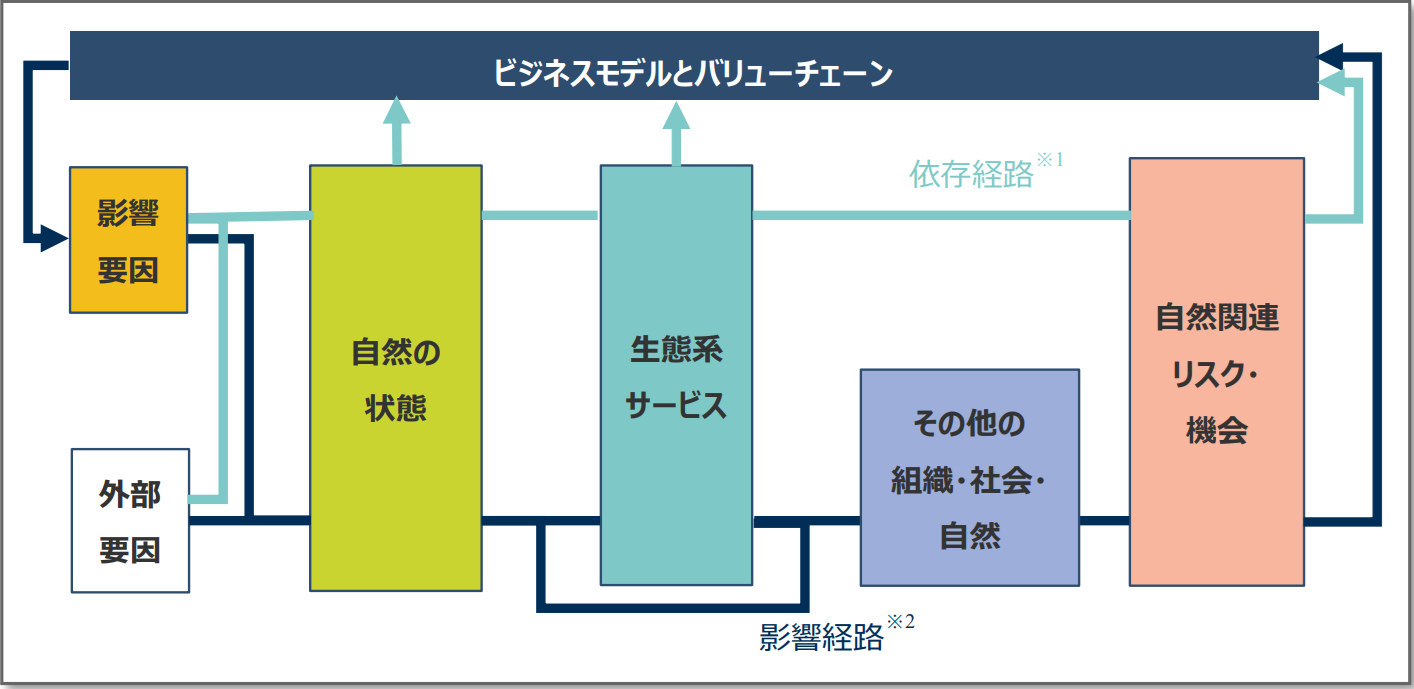

(3) Evaluate

EvaluateフェーズはE1~E4で構成され(表4)、自然関連の依存と影響を評価する。依存・影響の評価では、影響要因、自然の状態、生態系サービスの3つの要素を主に考慮する必要がある(図2)。影響要因とは、生産のために投入される測定可能な天然資源や、事業活動から排出される測定可能な非生産物のことを指す[15]。具体的には、水の利用や温室効果ガスの排出等が挙げられる。生態系サービスとは、経済活動やその他の人間活動に利用される便益に対する生態系の貢献のことを指す[15]。生態系サービスは、供給サービスと文化サービス、調整・維持サービスに分類され、供給サービスには水・バイオマスの供給や遺伝資源等が含まれる。文化サービスにはレクリエーション関連サービスや視覚的快適性サービス等が含まれる。調整・維持サービスには受粉や土壌・土砂の保持、水質浄化等が含まれる。企業はこれら生態系サービスに依存しており、自然が失われると生態系サービスの提供が損なわれ、企業にリスクが生じることが考えられる。また、企業活動は自然の状態さらには生態系サービスの提供に正または負の影響を与えうる。正の影響は企業の機会に繋がり、負の影響は企業のリスクに繋がる。その他、外部要因も自然の状態に影響を及ぼすため、考慮に入れることが求められる。外部要因には、河川の流路変更や地質活動等の自然的要因と、気候変動や上流における水利用の増加等の人為的要因がある。企業は、E2にて依存・影響経路を検討し、E3にてそれぞれの要素に関する評価指標を用いた依存・影響の測定を実施することが求められる。

| 項目 | 評価内容 |

| E1 | 分析対象となるビジネスプロセス、活動は何か。 どのような環境資産、生態系サービス、影響要因が、これらのビジネスプロセス、活動、評価地点と関連しているか。 |

| E2 | 自然に対する依存と影響は何か。 |

| E3 | 自然への依存の規模と範囲はどのくらいか。 自然に対する負の影響の深刻さはどの程度か。 自然に対する正の影響の規模と範囲はどのくらいか。 |

| E4 | どの影響が重要か。 |

出典:LEAPアプローチガイダンス[11]をもとに弊社作成

図2 自然関連課題の関係性

※1 依存経路:特定の事業活動が自然資本の特定の性質にどのように依存しているかを示した経路[15]

※2 影響経路:ある事業活動の結果、影響要因が自然資本にどのような変化をもたらし、自然資本の変化が様々なステークホルダーにどのような影響をもたらすかを示した経路[15]

出典:LEAPアプローチガイダンス[11]をもとに弊社作成

(4) Assess、Prepare

AssessフェーズはA1~A4、PrepareフェーズはP1~P4で構成されている(表5)。Assessフェーズでは、Evaluateフェーズの実施により把握した自然への依存・影響関係に起因する自然関連リスク・機会を特定し、優先順位をつけることで、どのリスク・機会を開示すべきかを把握することが求められる。Prepareフェーズでは、Assessフェーズまでで特定された自然関連課題に対してどのように対応するべきかを検討する。P2にて自然に関する目標を設定する場合は、Science Based Targets Network(SBTN) [16]によって開発された目標設定手法を利用することが推奨される。なお、P3にてTNFDが推奨する開示項目は、既述の表1の通りである。

| 項目 | 評価内容 |

| A1 | 組織にとってのリスクと機会は何か。 |

| A2 | どのような既存のリスク軽減およびリスク・機会管理のプロセス・関連要素(リスク分類法、リスク目録、リスク許容基準等)を既に適用しているか。 リスク・機会管理のプロセスと関連要素をどのように適合させることができるか。 |

| A3 | どのリスクと機会を優先すべきか。 |

| A4 | どのリスクと機会が重要であり、TNFD開示推奨項目に沿って開示されるべきか。 |

| P1 | この分析の結果、どのようなリスク管理、戦略、資源配分の決定を行うべきか。 |

| P2 | どのように目標を設定し、進捗状況を定義し、測定するか。 |

| P3 | TNFD開示推奨項目に沿って、何を開示するか。 |

| P4 | 自然関連リスクの開示をどこに、どのように提示するか。 |

出典:LEAPアプローチガイダンス[11]をもとに弊社作成

3.開示指標

TNFDは、自然への依存・影響、企業にとっての自然関連リスク・機会に関して、評価指標のうち14の項目をコアグローバル指標として設定している(表6、表7)。全ての企業は、これらの指標を開示する必要があり、開示しない指標については説明が求められる。例えば、事業活動や事業拠点に関連しない、もしくは企業にとって重要でないと判断された場合、指標の開示の代わりにその旨を説明することが求められる。また、関連性がありかつ重要であると認識されているものの方法論やデータへのアクセスに制限がある、あるいは情報が商業上機密であり測定ができない場合は、指標の開示に代えて今後どのように対応する予定であるかを説明する必要がある。その他の開示指標として、コアセクター指標と追加指標がある。コアセクター指標は、セクターごとに定められた、企業に対して開示が求められている指標である。コアグローバル指標と同様に開示しない指標については説明することが強く推奨されている。また追加指標は、企業の自然関連課題をより正確に表すために開示することが推奨されている指標である。例えば、自然への依存・影響に関するコアグローバル指標は全て影響要因に関する指標(表6)であり、自然の状態や生態系サービスに関する指標は追加指標に一部記載されている。

| 自然変化の要因 | 指標 |

| 陸域/淡水域/海域利用の変化 | 総空間フットプリント(km2) (組織が管理している総表面積等) |

| 陸域/淡水域/海域の生態系利用の変化の範囲(km2)等 | |

| 汚染/汚染除去 | 種類別の、土壌に放出された汚染物質量(t) |

| 排水量(m3)等 | |

| 有害および非有害廃棄物の種類別発生量(t)等 | |

| 使用または販売され、原材料の成分に分解されたプラスチックの総量(t)で測定したプラスチックフットプリント等 | |

| 種類別の、非GHG大気汚染物質量(t) | |

| 資源の使用/補充 | 水源の特定を含む、水不足地域からの取水量と消費量(m3) |

| 種類別の、陸域/淡水域/海域から調達された高リスク天然物質の量(t)等 |

出典:TNFD提言[1]をもとに弊社作成

| カテゴリー | 指標 |

| リスク | 自然関連の移行リスクに対して脆弱であると評価される資産、負債、収益および費用の金額(合計および合計に占める割合) |

| 自然関連の物理的リスクに対して脆弱であると評価される資産、負債、収益および費用の金額(合計および合計に占める割合) | |

| 自然に関連する負の影響により、その年度に受けた重大な罰金/違約金/訴訟の記述と金額 | |

| 機会 | 機会の種類別の、自然関連の機会に向けて展開された資本支出、融資または投資の金額 |

| 自然に対して実証可能な正の影響をもたらす製品およびサービスからの収益の増加額と割合、影響の説明 |

出典:TNFD提言[1]をもとに弊社作成

4.企業が求められる対応

TNFD提言は、TCFD提言と比較して考慮すべき分野が多様であることが特徴と言える。14項目のコアグローバル指標がその多様さを示している。しかしTNFDは、全ての分野・開示指標について早急に評価・報告することは求めていない。まずは、自然関連課題の概念等、自然に関する基礎を理解することが重要と考える。続いて、自然と上流・下流のバリューチェーンを含めた自社の事業活動の関連性を把握し、自社において対応が必要な理由について社内で共通の理解を得ることが必要である。対応の必要性を理解することで、おのずと優先的に取り組むべき分野・バリューチェーン・地域が見えてくるだろう。また、データを収集・向上させる際の各部門との連携も促進されることが予想される。これまでは、事業活動が影響を及ぼしている地域やその具体的な影響要因を考慮せずに、CSR活動の一環として森林づくり活動等を実施していた企業も少なくない。しかし今後は、自社の事業活動と関連性のある地域・流域において、自然に対する負の影響の回避・最小化を優先的に実施し、その後生態系の回復等に努めることが求められるだろう。TNFD提言に沿った開示により、対外的に自社の活動への理解を得るとともに、自社の自然関連のリスク・機会を把握しネイチャーポジティブな経営を目指すことができると考えられる。本稿が、TNFD提言に沿った開示を実施する際の一助となれば幸いである。

参考情報・サービスご案内

執筆コンサルタント

宇田川 理奈

製品安全・環境本部 サステナビリティユニット 研究員

専門分野:自然資本・生物多様性

ネイチャーポジティブ経営支援

脚注

| [1] | TNFD (2023) “Recommendations of the Taskforce on Nature-related Financial Disclosures” https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661 |

| [2] | TNFD (2021) “NATURE IN SCOPE A summary of the proposed scope, governance, work plan, communication and resourcing plan of the TNFD” https://tnfd.global/wp-content/uploads/2021/07/TNFD-Nature-in-Scope-2.pdf |

| [3] | WEF (2020) “Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy” http://www3.weforum.org/docs/WEF_New_Nature_Economy_Report_2020.pdf |

| [4] | IPBES (2019) “Summary for policymakers of the global assessment report on biodiversity and ecosystem services” https://zenodo.org/records/3553579/files/ipbes_global_assessment_report_summary_for_policymakers.pdf?download=1 |

| [5] | WEF (2023) “The Global Risks Report 2023 18th Edition” https://www3.weforum.org/docs/WEF_Global_Risks_Report_2023.pdf |

| [6] | Secretariat of the Convention on Biological Diversity (2022) “DECISION ADOPTED BY THE CONFERENCE OF THE PARTIES TO THE CONVENTION ON BIOLOGICAL DIVERSITY 15/4. Kunming-Montreal Global Biodiversity Framework” https://www.cbd.int/doc/decisions/cop-15/cop-15-dec-04-en.pdf |

| [7] | WEF (2020) “New Nature Economy Report II The Future Of Nature And Business” http://www3.weforum.org/docs/WEF_The_Future_Of_Nature_And_Business_2020.pdf |

| [8] | 気候関連財務情報開示タスクフォースを指す。気候関連のリスクおよび機会を適切に評価し、投資家が必要とする情報を明らかにするため、2015年、金融安定理事会により設置された。(出典:TCFD (2017) “Final Report Recommendations of the Task Force on Climate-related Financial Disclosures” https://assets.bbhub.io/company/sites/60/2021/10/FINAL-2017-TCFD-Report.pdf) |

| [9] | 国際財務報告基準(IFRS)財団の傘下として2021年に設立され、高品質で包括的なサステナビリティ開示のグローバルベースラインとなる基準を開発している。 (出典:IFRS HP https://www.ifrs.org/groups/international-sustainability-standards-board/(最終閲覧日2023年11月10日)) |

| [10] | 自然関連の依存・影響・リスク・機会を指す。 |

| [11] | TNFD (2023) “Guidance on the identification and assessment of nature-related issues: The LEAP approach v1.0" https://tnfd.global/wp-content/uploads/2023/08/Guidance_on_the_identification_and_assessment_of_nature-related-issues_The_TNFD_LEAP_approach_v1.pdf?v=1695138163 |

| [12] | 平均的な降雨量と気温のパターンに応じて生育する植物の種類によって定義された、地球規模の生態系の種類を指す[1]。 |

| [13] | ENCORE HP https://encorenature.org/en (最終閲覧日2023年11月10日) |

| [14] | 生態系の構成・構造・機能が、その本来の変動範囲の特性に類似している度合い[11]を指す。 |

| [15] | TNFD (2023) “Glossary v1.0” https://tnfd.global/wp-content/uploads/2023/09/Glossary_of_key_terms_v1.pdf?v=1695138274 |

| [16] | 水や生物多様性等に関する科学的根拠に基づいた目標設定手法を開発している。 (出典:SBTN HP https://sciencebasedtargetsnetwork.org/resources/ (最終閲覧日2023年11月10日)) |