電力需給の今後の見通しと企業の対策

- 経営・マネジメント

- 事業継続 / BCP

2022/7/11

目次

- 電力需給の現状・見通し:供給力・燃料確保双方の観点から厳しい見通し

- 需要側(家庭・企業)での対応を促すための対策

- 企業としての対策

- おわりに

電力需給の今後の見通しと企業の対策- リスクマネジメント最前線PDF

執筆コンサルタント

柴田 慎士

経営企画部 兼 ビジネスリスク本部 主席研究員

米国公認会計士・公認内部監査人

専門分野:経営管理態勢、リスクマネジメント、リスク計測・事業性評価

電力は、企業による財・サービスの生産、付加価値の創造を支える重要なエネルギーの1つである。非製造業で使用されるエネルギーの55.7%が、製造業では22.3%が電力によるものであり、その存在なくして事業活動・経済活動ひいては企業の提供する社会機能を維持することはできない。

その電力の需給が、目下、厳しい状況にある。かかる状況を踏まえ、企業は事業活動への影響を最小化しつつ、省エネ・節電等によって電力の需給に貢献する必要がある。加えて、電力需給ひっ迫が一層深刻化し、万一、計画停電等に至った場合への備えも必要となろう。

そこで、本稿では、企業の電力需給の現状および見通しを示し(第1節)、政府による節電要請の検討状況および緊急時の情報伝達手法(電力需給ひっ迫警報等)を整理した上で(第2節)、それらを踏まえ企業としてとるべき対策について示す(第3節)。

1.電力需給の現状・見通し:供給力・燃料確保双方の観点から厳しい見通し

本節では、2022年夏季および冬季の電力需給について供給力(kW、発電所等の電源)および燃料確保(kWh)の2つの観点から整理する。簡単にいえば、供給力(kW)の観点とは需要に対して「供給力(発電設備等の電源)」が充足するかという点を指し、燃料確保(kWh)の観点とは「燃料」が充足するか、という点を指す。本稿執筆時点(2022年7月)では、いずれの観点からみても、電力需給の見通しは厳しく、現時点での供給予備率、天然ガス(LNG)需給見通しに鑑みれば冬季は夏季以上に厳しいものとなる可能性がある。

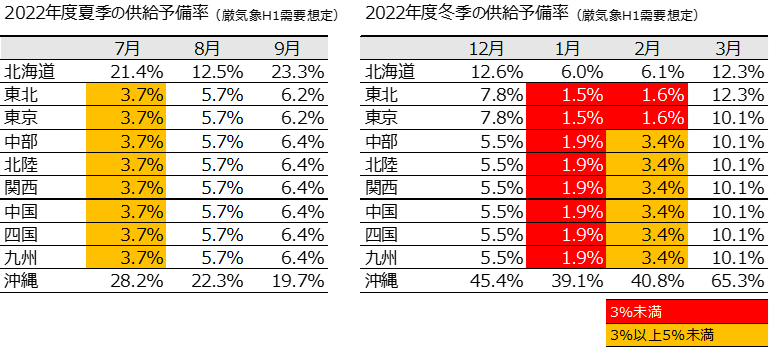

(1) 供給力(kW、発電所等の電源確保)の観点:2022年夏季の東北~九州エリアの供給予備率は3.7%、冬季の東北・東京エリアの供給予備率は1.5%。冬季については、安定供給に必要な3%を下回る。

現状

2022年度の供給予備率(電力需要のピークに対し、供給力(発電所等の電源)にどの程度の余裕があるかを示す指標[1])は夏季・冬季ともに厳しい見通しである。図1には、本稿執筆時点(2022年7月上旬)で最新の需給検証の結果を基にした供給予備率(2022年6月30日時点)を示している。2022年夏季の供給予備率は最も厳しい7月の東北~九州エリアで3.7%と、安定的な電力供給に必要な最低水準である3%を辛うじて確保しているものの、2022年冬季の供給予備率は更に厳しく、1月の東北・東京エリアでは1.5%、中部、北陸、関西、中国、四国、九州エリアでも1月に1.9%と3%を下回る。

図1 厳気象H1需要に対する2022年夏季・冬季の供給予備率(2022年6月28日時点)

出典:電力広域的運営推進機関「第74回調整力及び需給バランス評価等に関する委員会資料」を基に当社作成

しかし、2022年夏季についても供給予備率3%の確保=安定的な電力供給の確保、とは言えない。日本の火力発電所は稼働から長期間経過したものが多く(「経年火力」と呼ばれる)、計画外停止(設備トラブル等による予め計画した期間以外の発電停止)が度々発生している[2]。また、2022年5月に発生した明治用水頭首工での大規模漏水に伴う碧南火力発電所の出力低下のように、外部要因による計画外停止の可能性もある[3]。加えて、想定以上の電力需要の伸長の可能性や、次項で述べる燃料調達の懸念もあり安心できる状況にはない。

背景・要因

このような厳しい供給予備率となった背景には火力電源の減少が影響している。火力電源は2016年度以降、毎年200万kWから400万kW程度のペースで廃止されており[4]、新設火力電源の供給力を上回っている。廃止の要因は火力電源の採算性の低下にある。電力自由化および太陽光・風力等の再生可能エネルギー導入の進展により、効率性の低い経年火力は稼働率が低下し、維持費用等も考慮すれば採算がとれないとの判断のもと廃止が進んだ。また、火力電源新設が進まないのも、再生可能エネルギー導入の一層の進展・将来的な原子力発電所の再稼働等による投資回収の予見可能性が低い事業環境が要因とされる[5]。

今後の見通し

現在、供給力の確保のために様々な方策が実施・検討されている。しかし、現時点では供給予備率、とりわけ冬季の大幅な改善が確実になるとまでの情報は入ってきていない。

供給力確保のため実施・検討されている主な方策としては、休止火力電源の稼働再開や原子力発電所の再稼働が挙げられる。1点目の休止火力電源の再開については既に着手されており、2022年夏季には姉崎火力発電所5号機および知多火力発電所5号機(出力60万kWおよび70万kW、いずれも株式会社JERA)等が運転再開されることになっている。但し、いずれも稼働開始後40年以上経過した経年火力であり設備の老朽化等を要因に休止した背景があるため、稼働の安定性に懸念が残る。

2点目の原子力発電所の再稼働については、2022年7月の自民党の参議院選選挙公約においても改めて「安全が確認された原子力の最大限の活用」[6]が謳われており、今後、動きがあるものと考えられる。一方で、2022年冬季までに現状の供給力に見込まれていない原子力発電所が稼働ないし再稼働[7]するためには、地元の理解や特定重大事故等対処施設の設置等のハードルがあり、現時点で確実に供給力として見込むことのできる電源はないのが実態である。

(2) 燃料確保(kWh)の観点:ロシア情勢により主力燃料である天然ガス(LNG)の確保に懸念[8]

現状

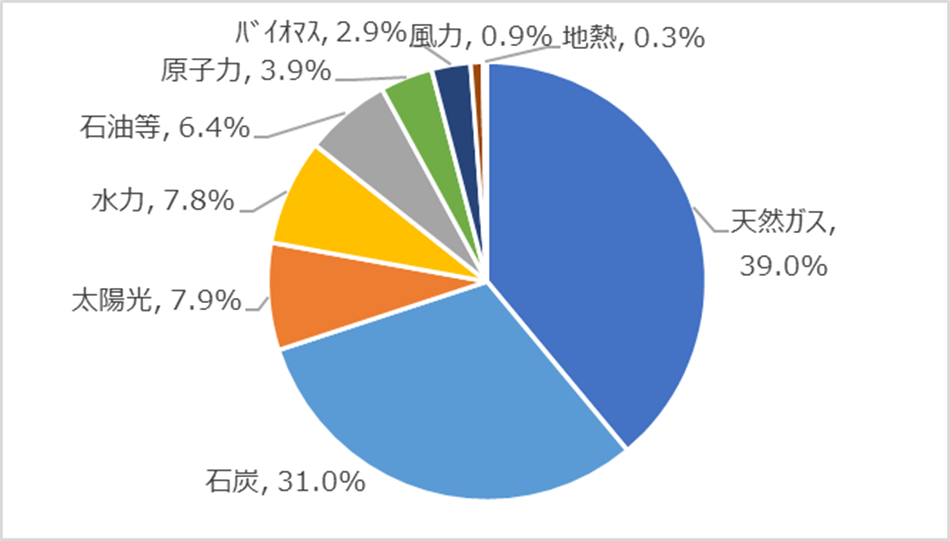

図2に示す通り日本の電力は天然ガスや石炭、石油といった火力電源によってその7割以上が発電されている。原子力発電所の停止以降は特に天然ガス(LNG[9])発電への依存度が高まっており全体の発電量の約4割を占める。言うまでもなく、発電所が十分確保されていても火力電源は燃料なくして発電することができない。

図2 2020年の日本の電源構成(kWhベース)

出典:資源エネルギー庁「総合エネルギー統計」より当社作成

その発電に不可欠な燃料の確保も懸念されている。直接的な要因はロシアのウクライナ侵攻に伴う世界的な天然ガス(LNG)・原油の需給のタイト化にある。それに伴い、天然ガス(LNG)・原油価格共に高値で推移しており、LNG価格を例にすれば、JKM(東アジア地域向けのLNGスポット価格指標)が2022年6月下旬時点では30米$/MBtu台後半と、既に価格が上昇傾向にあった前年(2021年)同時期と比較しても倍近い水準となっている。価格高騰の影響を受け、既に一部の国ではLNGの買い控えが発生しておりパキスタンでは計画停電、バングラデッシュではガスの供給制限に至っている[10]。

背景・要因

既に述べた通り、燃料確保の見通しの厳しさの直接的な要因は、ロシアのウクライナ侵攻を契機とした世界的な天然ガス(LNG)・原油の需給タイト化にある。資源に恵まれたロシアは、原油の輸出量では世界第2位(シェア12.3%)、パイプラインでの天然ガス輸出量では世界第1位(シェア16.6%)と、原油・天然ガス双方ともに世界的に大きなシェアを握っていた[11]。このロシアからの資源の西側諸国への供給量低下により原油・天然ガス(LNG)市場が大きく混乱している。

とりわけ、ロシアへのエネルギー依存度の高い欧州(欧州全体で天然ガス(LNG)の4割をロシアからの輸入に依存しているとされる)が、ロシアからの天然ガス供給量の一層の低下を補うべくLNG輸入量を増加させたことによる影響は大きい。今後、欧州は一層ロシアからの天然ガス輸入量の削減を進める意向であり、2022年末までにロシアからの調達量を従前の約1/3にまで削減する目標を掲げている[12]。削減する量の半分(従前の年間消費量の1/3)はロシア外からのLNG調達で賄うことしており、ロシア外のLNG増産キャパシティが限られている現状に鑑みればLNG需給は一層引き締まることが想定される。

今後の見通し

供給力と同様に天然ガス(LNG)・原油の需給が冬季までに改善する見通しは立てづらく、日本の燃料確保も困難になる可能性は否定できない。理由は大きく3点挙げることができる。1点目に現時点ではウクライナ戦争は終結の目途がたっておらず、終結したとしても即座に西欧諸国が制裁を解除するとは考えにくいこと。2点目に、例年、北半球の冬季には暖房需要の増加に伴い天然ガス(LNG)の需給がひっ迫しており、今年も同様の傾向が想定されること。3点目にはロシア以外の国による天然ガス・原油の増産や輸出には限界があること、である。

日本国内事情に関してみると、ポジティブな点としてLNG調達における「長期契約」の割合の高さが挙げられる。LNG購入における契約形態としては、長期に渡って購入者と供給者が相互に一定量の購入・引き渡しの義務を負う長期契約と、都度相対で購入するスポット契約の2つの契約形態があるが、日本は長期契約での調達割合が高く2020年には7割近くを占めている。従って、他国と比較して安定的に調達しやすい環境にあり、実際に世界的にLNG需給がタイト化した2021年にもその影響を最小化できた。しかし、本稿執筆時点では詳細は明らかになっていないものの、日本企業が権益を有し長期契約でLNGを調達していたロシアのサハリン2(日本のLNG輸入量の9%がサハリン2からのものとされる)が大統領令により権益譲渡を強いられるとの報道もあり、状況は不確実性を増している。

国内事情についてはネガティブな点もある。それは国内のLNG貯蔵キャパシティが乏しく、発電に使用するLNGの約2週間程度しか貯蔵できない点にある。従って、産出国における事故や海上輸送の停滞、あるいは他燃種の発電所の計画外停止等により急激にLNG使用量が増加した場合には、LNG在庫が急減し電力供給に影響を及ぼす可能性もある。

2.需要側(家庭・企業)での対応を促すための対策

前節で記した厳しい状況に鑑みて、政府は電力広域的運営推進機関・一般送配電事業者等と連携し、供給力確保のための対策と共に、需要側での対応(節電・省エネ)を促すための対策についても検討を進めている。本節では多くの企業にとって関係すると考えられる「節電要請のあり方の検討」、「緊急時の情報発信のあり方の見直し」の2点について記す。

(1) 節電要請のあり方の検討:節電要請(数値目標あり/なし)・電力使用制限令と計画停電

2022年夏季(7月1日より9月30日まで)は「数値目標のない節電要請」がなされている。これは後述する経済産業省発行のリーフレット「夏季の省エネ・節電メニュー」にて示される通り「国民生活・経済活動に支障のない範囲」での節電の要請水準である。

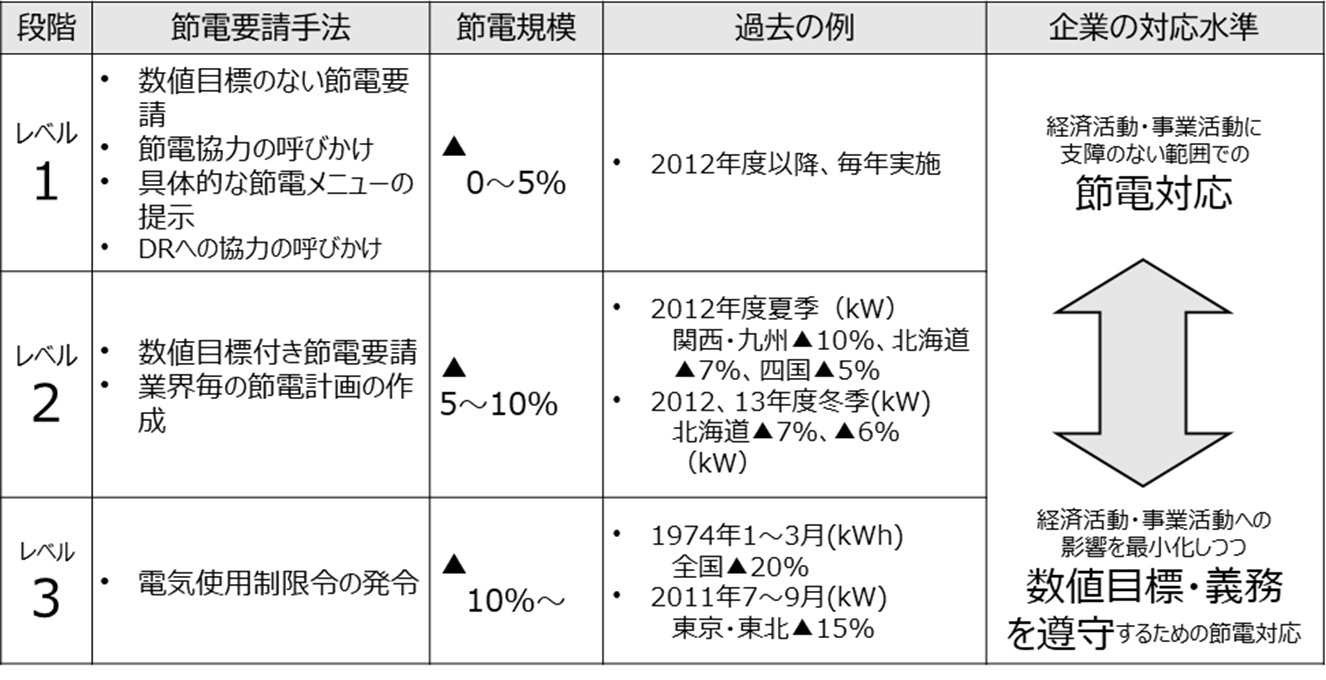

一方、電力需給が一層厳しいものとなる可能性がある2022年冬季以降の要請はどのようなものになるのであろうか。具体的には政府でも検討がなされているところであるが、現段階では下図の通り整理されている(「企業の対応水準」については当社にて記載)。

図3 節電要請のあり方の類型(現時点での整理)

出典:資源エネルギー庁「2022年度の電力需給対策について」(2022年5月17日、第49回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会資料)、

「企業の対応水準」については当社にて記載

2022年夏季の需要対策(「数値目標のない節電要請」)は上図の段階としてはレベル1に位置づけられる。需給ひっ迫が深刻化するにつれ、レベル2(「数値目標付き節電要請」等)やレベル3「電気使用制限令の発令」と要請の水準も上がっていくと整理されている。加えて、図には示していないが、計画停電の準備もセーフティネットとして議論がなされている。計画停電については上記の需要対策を行ない、更に緊急時の情報発信(次項で詳述)にても需給の改善が見込まれず電力の安定供給に支障があると判断された場合という、限定的な状況においての実施と考えられるものの、実施された場合の企業への影響は大きい。

このような政府よりの段階的な節電要請のあり方を踏まえ、企業としても状況が一層厳しくなった場合を想定し、段階的な節電対応を計画・準備しておくことが望ましいと考えられる。具体的には大きく2段階の水準、すなわち「経済活動・事業活動に支障のない範囲での節電対応」と「経済活動・事業活動への影響を最小化しつつ数値目標・義務を遵守するための節電対応」である。詳細については次節(「3.企業としての対策」)にて記載する。

(2) 緊急時の情報発信のあり方の見直し:「需給ひっ迫準備情報」、「需給ひっ迫注意報」の新設と発令時間の早期化

福島県沖地震(2022年3月16日)後に発生した電力需給ひっ迫を契機に、電力需給ひっ迫が見込まれる際の情報発信のあり方が見直されており、6月下旬より既に運用を開始している。具体的には、図4の通り、「需給ひっ迫準備情報」、「需給ひっ迫注意報」、「需給ひっ迫警報」の3種類の情報発信を行なうこととされている。

| 発令時期 | 情報の種類 | 発信主体 | 発令基準 |

| 前々日18時 | 需給ひっ迫準備情報 | 一般送配電事業者 | 翌々日のエリア予備率 [13]が5%を下回ると見込まれる場合 |

| 前日16時 | 需給ひっ迫注意報 | 資源エネルギー庁 | 翌日の広域予備率が3~5%と見込まれる場合 |

| 需給ひっ迫警報 | 翌日の広域予備率が3%未満と見込まれる場合 |

赤字:新設・変更点

図4 緊急時の情報発信のあり方

出典:資源エネルギー庁「2022年度の電力需給対策について」

(2022年5月17日、第49回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会資料)を基に当社作成

2022年3月以前からの変更点は、「需給ひっ迫準備情報」、「需給ひっ迫注意報」の新設と、「需給ひっ迫警報」の発令時期の前日18時から前日16時への繰り上げである。この変更は、福島県沖地震後の2022年3月22日の需給ひっ迫の教訓を基に、より前広に情報発信する趣旨で行われたものであろう。3月22日の需給ひっ迫時には、休日であった前日の20時過ぎに需給ひっ迫警報が発令され、企業としては節電対応を検討するための時間的猶予が短かった。加えて、3月22日に節電が大きく進んだ(需要想定値と実績値との差が拡大した)のはマスメディアで経済産業大臣から更なる節電のお願い(2回目)が広く報じられた15時以降であり、情報の周知に課題を残した。これらの教訓を生かして情報発信のあり方の見直しがなされたと考えられる。

3.企業としての対策

企業としては、省エネ・節電等により需給緩和に貢献しつつ、事業活動の影響・混乱の最小化を図るための対策を講じる必要がある。本節ではこれまでの議論を踏まえた上で企業としてとるべく対策として、「節電への協力」と「万一の計画停電への備え」の2点を示す。

(1) 節電への協力:2つの水準の節電対応を準備

前節で示した段階的な節電要請のあり方を踏まえると、企業として少なくとも2つの水準の節電対応を計画・準備しておくことが望ましいと考えられる(前節図3参照)。1つ目の水準は本稿執筆時点(2022年7月上旬)での2022年夏季における節電要請の水準にも準拠した「経済活動・事業活動に支障のない範囲での節電対応」である。そして2つ目の水準は、火力電源の計画外停止や冬季に向けてより状況が厳しくなった場合を想定しての「経済活動・事業活動への影響を最小化しつつ数値目標・義務を遵守するための節電対応」である。

1つ目の水準である「経済活動・事業活動に支障のない範囲での節電対応」については、2022年夏季に要請されている水準であり、既に実行に移している企業も多いであろう。この水準においては、一部、利便性や快適性が損なわれる部分はあるものの、事業活動の生産性や効率性を大きく損なわない範囲での対応をとることになる。具体的な節電方法は経済産業省の「夏季の省エネ・節電メニュー(事業者の皆様)」[14]にて業種別に事例が記載されている(下図にて一部引用)。

| 照明 |

|

| 空調(夏季) |

|

| OA機器 |

|

図5 業種を問わない節電メニューの事例(オフィスビル・事務執務スペースの場合)

出典:経済産業省「夏季の省エネ・節電メニュー」を基に当社にて作成

2つ目の水準は「経済活動・事業活動への影響を最小化しつつ数値目標・義務を遵守するための節電対応」である。この水準での対応が必要な状況としては、火力発電所の計画外停止等によって一層需給がひっ迫し計画停電の実施に至りかねない場合や、冬季に向け需給に一層のひっ迫が見込まれ「数値目標付きの節電要請」や「電力使用制限令の発令」がなされた場合が想定される。事業活動はもちろん国民生活全般の影響が大きい計画停電の回避のため、この水準の対応の準備・計画に際しては、数値目標・義務の遵守に際しての事業活動の生産性・効率性への影響も一定許容せざるを得ない可能性もある。具体的には数値目標を想定した上で(ベンチマークとして例えば、2012年度に実施された数値目標付きの節電要請におけるkWベースでの5%~10%減少、東日本大震災後の2011年夏季の電気使用制限令におけるkWベースでの15%減少、オイルショックの際の電気使用制限令におけるkWhベースで20%減少等、が挙げられる)、その達成のための業務の優先順位づけや抜本的な業務プロセスの再検討、さらにはエネルギー効率の高い設備・機器の導入等が選択肢に入ることになる。

ここで注意したいのは、今後、事態が深刻化し、数値目標付きの節電要請や電力使用制限令が発令された場合には、2011年夏季のkWベースの節電(ピーク時の需要減少)ではなく、kWhベース(全時間帯での需要減少)にての要請・使用制限となる可能性がある点である[15]。というのは、東日本大震災後の電力需給ひっ迫では原子力発電所の稼働停止等により供給力(kW)のみが不足していたのに対し、2022年夏季・冬季においては供給力(kW)不足に加えて、不透明な国際情勢の中、燃料(kWh)についても調達上のリスクが存在するためである。仮にkWhベースでの節電要請・電気使用制限令発令となった場合、2011年夏季に実施されたピーク時の需要を減少させる節電方法、例えば夜間・休日や高需要期前[16]の生産シフト等のみでは十分ではなく、電力使用量の総量ベースでの削減が必要になる。

(2) 万一の計画停電への備え

前節で述べた通り、現時点では計画停電は限定的な状況での実施と考えられるものの、実施された場合の企業への影響は大きい。従って、企業としても万一の計画停電の際にも、混乱が最小化されるよう備えておくことが望ましい。具体的には、無停電装置・自家発電設備のメンテナンスや稼働テスト、自家発電設備等の非常用電源で稼働する機器の範囲の確認、バッテリー・蓄電池等の準備、サーバーや生産ラインの停止手順の確認、等が挙げられる。

4.おわりに

本稿では、電力需給の現状および見通しを整理した上で、企業としての対策を示した。冒頭に示した通り、電力は経済活動に欠かすことのできない存在であり、目下の電力需給ひっ迫は新型コロナウイルス感染症からの回復を目指す日本経済・日本企業にとって足枷となりかねない。一方で、この危機的状況を契機としたエネルギー効率向上・省エネの一層の推進は、脱炭素社会に向けての企業の競争優位性の源泉となる可能性もある。本稿が対策の一助となれば幸いである。

参考情報

執筆コンサルタント

柴田 慎士

経営企画部 兼 ビジネスリスク本部 主席研究員

米国公認会計士・公認内部監査人

専門分野:経営管理態勢、リスクマネジメント、リスク計測・事業性評価

脚注

| [1] | 猛暑・厳冬H1事象と呼ばれる過去10年で最も需給バランスが悪化した気象条件における供給予備率(当該需要に対しての供給余力の割合)が電力広域的運営推進機関による需給検証の結果を基に算出されている。 |

| [2] | 実際に、福島県沖地震(2022年3月16日)後に発生した電力需給ひっ迫の際には、地震の被害による発電所の停止に、地震とは関係のない設備トラブルに伴う計画外停止(磯子火力発電所2号機)が重なり、供給力の低下につながった。 |

| [3] | 愛知県が碧南火力発電所への工業用水の優先供給を表明したため夏季には出力が回復する見込みである。 |

| [4] | 資源エネルギー庁「今後の火力政策について」(2022年3月25日、総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会資料)より。 |

| [5] | 誤解なきよう補足すると、脱炭素社会の実現に向けて再生可能エネルギーの一層の導入が必要不可欠であることは言うまでもない。また再生可能エネルギー導入により火力電源の燃料消費量が減少し、燃料確保の観点からみれば電力需給の安定化にも貢献している。一方で、電力供給に求められる安定性を確保しつつ、再生可能エネルギー導入を推進するためには、その出力の不確実性に対するリスクヘッジとして出力のコントロールが容易な電源(現時点では火力電源が現実的な解とならざるを得ない)が必要となる。火力電源の減少は、そのリスクヘッジとしての価値の経済的価値への反映による一層の投資インセンティブ向上の必要性を示していると考えられる。 |

| [6] | 2021年10月に公表された第6次エネルギー基本計画でも「安全最優先での再稼動」が明記されると共に、2030年度の電源構成において原子力が20-22%程度を占めている。 |

| [7] | 2022年7月現在、再稼動に必要な設置変更許可が下りている原子力発電所は7基ある(資源エネルギー庁「原子力発電の現状」https://www.enecho.meti.go.jp/category/electricity_and_gas/nuclear/001/pdf/001_02_001.pdf より) |

| [8] | 本項執筆に際しては、合同会社ポスト石油戦略研究所代表の大場 紀章氏(経済産業省 産業構造審議会 産業技術環境分科会グリーントランスフォーメーション推進小委員会委員等)より有益な示唆をいただいた。心より感謝を申し上げる。なお過誤等の文責は全て筆者にある。 |

| [9] | LNG(液化天然ガス)とは天然ガスを冷却し液化したものである。ロシア・欧州間等ではガスパイプラインが整備されており天然ガスを気体のまま輸送可能である。一方で、日本のように産出国からパイプラインを整備することが困難な輸入国の場合、産出国において天然ガスを液化プラントでLNG化し、LNG船で海上輸送した上で、輸入国の受入施設で再気化しガスとして利用する。本稿では、「天然ガス(LNG)」との表記はLNGとパイプライン経由での天然ガスを総称したものを指し、「天然ガス」との表記はパイプライン経由でのガスを指すものとする。 |

| [10] | 出典:独立行政法人石油天然ガス・金属鉱物資源機構「天然ガス・LNG最新動向―ウクライナ侵攻後のLNGニューノーマルと、脱ロシアガス経済制裁の兵法-」(2022年6月16日 海外石油天然ガス動向ブリーフィング資料)。 |

| [11] | 2020年時点。出典:BP” Statistical Review of World Energy 2021”。 |

| [12] | 欧州委員会が2022年3月に概要、5月に詳細案を公表した“REPowerEU Plan”による。 |

| [13] | エリア予備率は一般送配電事業者の事業地域毎(北海道・東北・東京・中部・北陸・関西・中国・四国・九州・沖縄の10エリア)に算定されている供給予備率である。それに対して、広域予備率はエリア間の電力融通を加味した上で算定される供給予備率である。 |

| [14] | 以下のサイトより地域別のリーフレットの閲覧が可能である(閲覧日:2022年7月7日)。https://www.enecho.meti.go.jp/category/saving_and_new/saving/shoene_setsuden/ |

| [15] | 現時点(2022年7月)での数値目標のない節電要請も「終日の節電への協力」(但し、太陽光発電の出力が減少し、電力需給が厳しくなる傾向にある点灯帯(17:00-20:00頃)には特に、との要請となっている)であり、事実上kWhベース(全時間帯での需要減少)での要請となっている。 |

| [16] | 2011年夏季には製造業の一部で、6月の生産量を増加させ7~9月の生産量を減少させるといった対策が講じられた。 |