コーポレートガバナンス・コード改訂の概要と必要な取り組み

- コンプライアンス

2018/7/5

目次

- コーポレートガバナンス・コード制定・改訂の経緯等

- 2018年6月のCGC改訂のポイント

- 企業として必要な取り組み

コーポレートガバナンス・コード改訂の概要と必要な取り組み- リスクマネジメント最前線PDF

執筆コンサルタント

八木 達也

営業支援部 主任研究員

柴田 慎士

経営企画部 兼 ビジネスリスク本部 主席研究員

2018年6月1日、コーポレートガバナンス・コード(以降、「CGC」)が改訂され、同日施行された。企業価値向上のためにコーポレートガバナンスの実効性の強化が必要であることは言うまでもないが、本改訂を踏まえ、上場企業は一層の体制強化に取り組む必要がある。

そこで本稿では、改訂の経緯・他ガイドライン等との関係性を整理した上で(第1節)、今回の改訂のポイントをまとめ(第2節)、本改訂の趣旨を踏まえて企業が取組むべき事項について提言を行なう(第3節)。

1.コーポレートガバナンス・コード制定・改訂の経緯等

(1) コーポレートガバナンス・コード制定・改訂の流れ

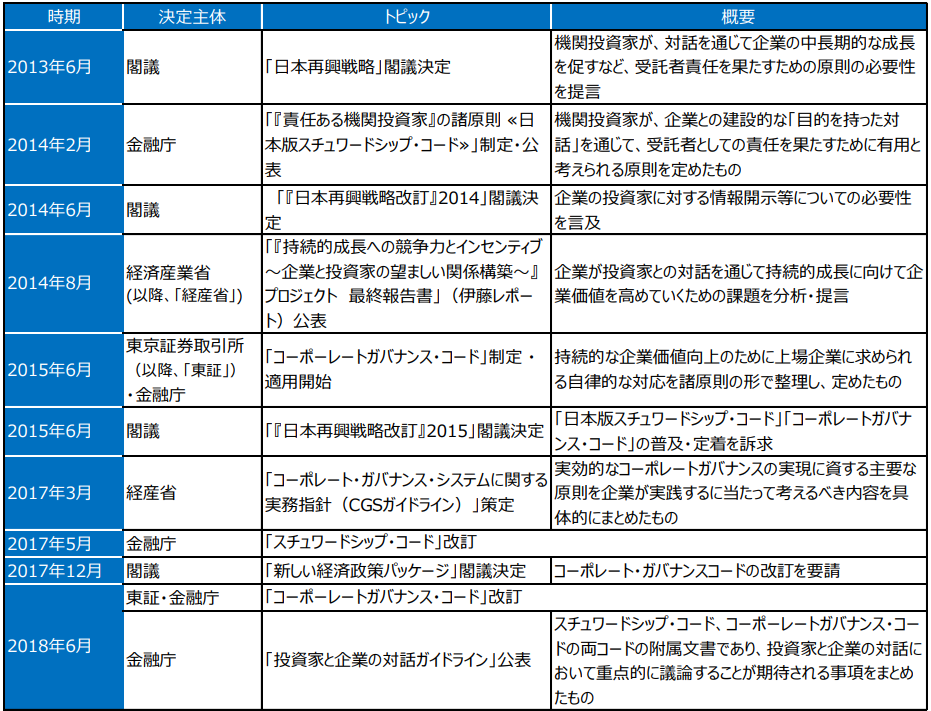

コーポレートガバナンスの強化は、2012年12月に第二次安倍内閣が成立して以降取り組まれている経済政策(いわゆるアベノミクス)の第三の矢である「民間投資を喚起する成長戦略」の主要施策の1つとして進められてきた。今回のCGC改訂に至るまでの経緯を整理すると下表の通りである。

表1 コーポレートガバナンス・コード改訂に至る経緯

出典:弊社作成

コーポレートガバナンスの強化のために、まず制定されたのは、コーポレートガバナンスにおける投資家の役割に着目した「『責任ある機関投資家』の諸原則 ≪日本版スチュワードシップ・コード≫」(以降、「SSC」)である(2014年2月)。アベノミクスにおける「民間投資を喚起する成長戦略」を具現化した「日本再興戦略(2013)」では、日本企業の競争力強化にはコーポレートガバナンスの見直しが必要であるとし、そのための方策として「幅広い機関投資家が企業と建設的な対話を行ない、適切に受託者責任を果たすための原則」を取りまとめることが示された。それを受けて制定されたのがSSCである。SSCが2014年2月に制定・公表されて以降、多くの機関投資家からの受入表明[1]があり、また、2014年6月の会社法改正を受けた社外取締役の導入、「JPX 日経インデックス400」[2]の算出開始等、企業側の取り組みを後押しする環境の整備も進んだ。

これらの動きを踏まえて、SSC制定の約1年後の2015年6月に、上場企業のコーポレートガバナンス上の諸原則を示したCGCが制定・施行開始された。CGC制定は、「『日本再興戦略』改訂2014」で示された「企業に対するコーポレートガバナンスを発揮させる環境を更に前進させ、企業の『稼ぐ力』の向上を具体的に進める段階に来た」との方針を踏まえたものである。

なお同時期には、「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~プロジェクト』最終報告書」(以降、「伊藤レポート」)も公表されている。本報告書は、2013 年7月に設置された一橋大学の伊藤邦雄教授を座長とするプロジェクトの成果をまとめたものであり、企業と投資家の「協創」による持続的価値の創造の必要性を強調している。伊藤レポートにより、企業と投資家との対話の必要性に関する注目度はさらに高まった。

その後、2017年3月には「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」(以降、「CGSガイドライン」)が策定された。SSC、CGCの制定、伊藤レポートの公表等により、コーポレートガバナンスの強化には一定の進捗が見られていたものの、「形式」に留まっているとの指摘もあった。そこで、本ガイドラインは、より実効的なコーポレートガバナンスの実現のために必要な取り組みをより具体的に示すことで、コーポレートガバナンス強化を「実質」へと深化させる目的で策定された。

そして、2018年6月、CGCが改訂された。改訂の詳細は次節に記すが、本改訂の目的は、コーポレートガバナンス改革をより実質的なものへと深化させていくことであり、従前よりも一層踏み込んだ具体的な表現となっているのが特徴である。なお、合わせて、より実効的な機関投資家と企業の対話を促すことを目的に、「投資家と企業の対話ガイドライン」が新たに制定されている。本ガイドラインは、投資家と企業との対話に着目して重点的に議論することが期待される事項を整理したものである。

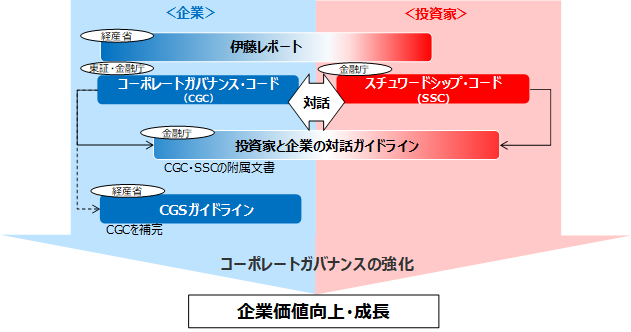

(2) CGCとSSCその他ガイドラインの関係性

CGC・SSCをはじめとする前項で示したコーポレートガバナンス関連の指針等の関係性を整理すると下図の通りとなる。

図1 コーポレートガバナンス関連の指針等の関係性

出典:弊社作成

コーポレートガバナンス関連の指針類は、いずれも最終的には「コーポレートガバナンスの強化」、ひいては「企業価値向上・成長」を目的にしたものであるが、企業・投資家のいずれ(もしくはその双方)を対象としているかが異なる。

投資家を対象とした指針はSSCである。SSCは「機関投資家」に求められる受託者としての責任を果たすための原則を整理したものであり、投資家が企業に対して対話を行なうことによるコーポレートガバナンスの強化を目的としたものである。

企業を対象とした指針としては、CGCおよびCGSガイドラインが該当する。CGCは「企業」に求められる対応を諸原則の形で整理したものである。また、CGSガイドラインも、CGCと整合性を保ちつつ、CGCを補完する指針であり、こちらも企業を対象としている。

また、企業・投資家の双方を対象とした指針としては、「伊藤レポート」および「投資家と企業の対話ガイドライン」が挙げられる。「伊藤レポート」については、企業と投資家との対話を核とし、インベストメント・チェーン変革も含めて提言を行なっているという点で、企業と投資家双方にとっての指針となる文書である。また、「投資家と企業の対話ガイドライン」はCGCとSCCの附属文書と位置付けられ、コーポレートガバナンスの強化を念頭においた対話のベースとなり得る、両者に関係する指針と言える。

2.2018年6月のCGC改訂のポイント

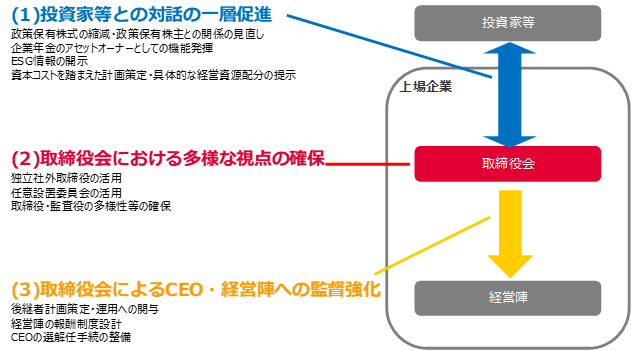

2018年6月のCGC改訂(以降、「本改訂」)の内容は多岐に及ぶが、大きく「投資家等との対話の一層促進」、「取締役会における多様な視点の確保」、「取締役会によるCEO・経営陣への監督強化」の3つに整理することができる(図2)。本節では、これらについて改訂の内容を概説する。

図2 2018年6月のCGC改訂のポイント

出典:弊社作成

(1) 投資家との対話の一層の促進

コーポレートガバナンスの強化のためには、投資家と企業とが質の高い対話を継続的に行ない、それを通じて企業の持続的成長・中長期企業価値創造のための経営戦略を協創することが必要不可欠である。

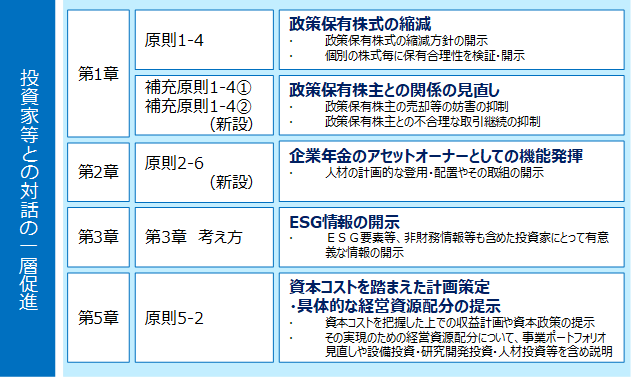

本改訂では、企業と投資家との対話の一層の促進に向けて図3に示す事項が増補・新設された。

図3 企業と投資家との対話の一層の促進に向けた増補・新設事項

出典:弊社作成

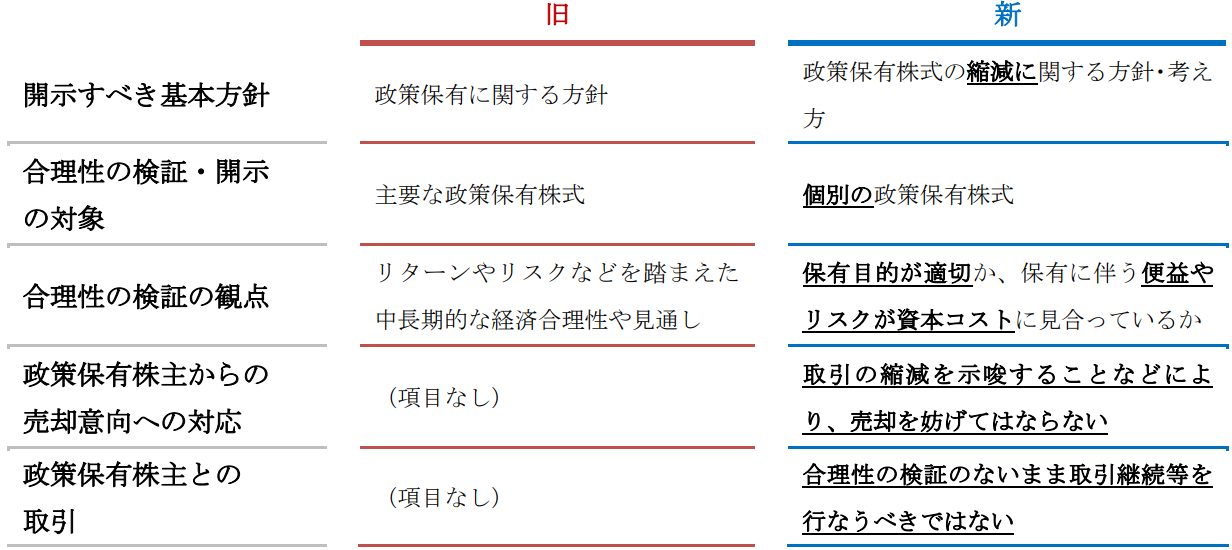

特に注目すべき点として政策保有株式に関して掘り下げたい。政策保有株式は、株主によるガバナンスや企業と投資家との間の建設的な対話を妨げ、ひいては資本効率の低下を招いていると度々批判の対象となってきた。本改訂では、従前より求められていた保有方針の開示や保有の合理性の検証および開示から一歩踏み込んで、明示的にその「縮減」を念頭においた対応が求められるようになった。具体的な変更点は表2の通りである。

表2 政策保有株式に関する改訂点(新旧対照表)

出典:弊社作成

具体的に見ていくと、政策保有株式の保有の合理性を個別的に、そして一層精緻に検証・開示することが求められるようになったほか、政策保有株主による売却の妨害や政策保有株主との不合理な取引継続の抑制等が盛り込まれ[3]、合理性のない株式の保有は明確に縮減が求められる記載となっている。

SSCおよびCGC策定以降、3メガバンクグループをはじめとした金融機関が政策保有株式の縮減目標を公表し、縮減に向けて動いている。その一方で、事業法人間等でのいわゆる「持ち合い」は依然として高い水準にあるとの指摘もあり[4]、本改訂はそのような現状を踏まえたものであると考えられる。

(2) 取締役会における多様な視点の確保

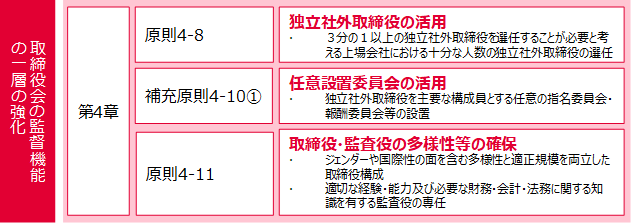

テクノロジーの進化やグローバル化の一層の進展など外部環境の変化がスピードを増す中、企業はこれまで経験したことのない課題に直面することが多くなっている。そのような課題を解決するためには、取締役会は独立社外取締役をはじめとした多様な視点を確保することが望ましいため、本改訂では図4に示す事項が増補された。

図4 取締役会における多様な視点の確保に向けた増補事項

出典:弊社作成

独立社外取締役の活用について一層踏み込んだ表現となったほか、経営陣の指名・報酬に独立社外取締役の声を一層反映させるための具体策として、任意の指名委員会や報酬委員会の設置が明示されている。また、多様な視点から監督を実施するために、取締役会が確保すべき多様性としてジェンダーや国際性が明記された。

日本企業の取締役会は、社内出身かつ経営陣でもある取締役を中心として構成され、監督機能が十分ではないと指摘されてきた。このような状況を踏まえ、社外、さらには女性や外国人等多様な人材を取締役会に取り込み、加えて経営陣の指名や報酬等の重要な事項については委員会でそれら独立社外取締役を中心に議論することによって、多様な視点から経営層および重要な意思決定への監督を強化することが本改訂の狙いである。

(3) 取締役会によるCEO・経営陣への監督強化

経営陣、とりわけ最高経営責任者(CEO)の資質・能力は企業のパフォーマンスに最も大きな影響のある要素の1つである。逆に言えば、企業のパフォーマンスを最大化する上で、CEOをはじめとする経営陣を監督し、その選任・解任を担う取締役会の責任は極めて重いものであることは言うまでもない。

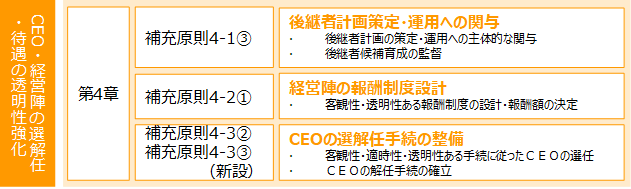

本改訂では、取締役会によるCEO・経営陣への一層の監督強化に向けて、取締役会の責務として図5に示す事項が増補・新設された。

図5 取締役会によるCEO・経営陣への監督強化に向けた増補・新設事項

出典:弊社作成

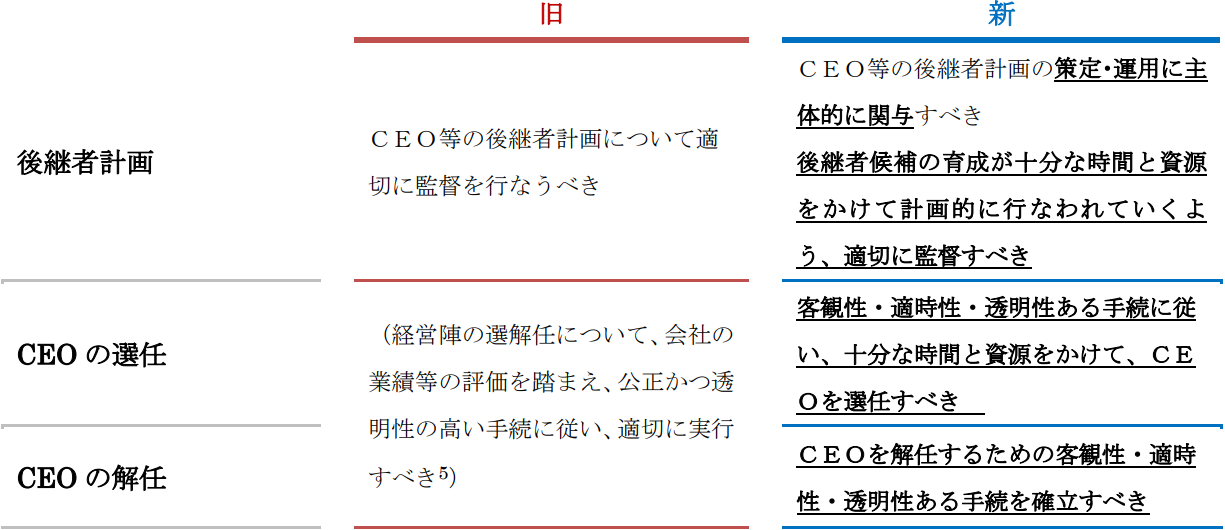

特に注目すべき点は、上述したCEOの重要性に鑑みて、CEO選任・解任、後継者計画の策定、運用において取締役会が果たすべき役割が一層具体的に記載された点である。具体的な変更点は次頁の表3の通りである。従前直接的には触れられていなかったCEOの解任手続の確立についても明示された他、後継者計画の策定・運用への取締役会の主体的関与、後継者候補育成の適切な監督などが求められている。

日本企業においては、CEOの選定プロセスの不透明さや専ら社内の人材からの選定を念頭においたCEO選出、不十分な取締役会の監督によるCEOの暴走等の課題が指摘されていた。本改訂は、これらの課題に対しを念頭におき、適切な資質を備えたCEOを選任し、そして万一CEOに問題があると認められた場合には適時CEOを解任できる仕組みを整えることを狙いとしたものである。

表3 CEO選解任・後継者計画の策定・運用に関する改訂点(新旧対照表)

出典:弊社作成

3.企業として必要な取り組み

上場企業は、本改訂を経た新しいCGCに沿って、各原則に従うか、従わないのであればその理由を検討した上でコーポレート・ガバナンス報告書に記載・提出することが求められる。改訂の内容は多岐にわたっており、またいずれも遵守のハードルが上がっているため、十分な検討および対応が必要である。

個別の改訂点に関する対応の方向性については前節にて記した通りであるが、個別の改訂点に関する対応の方向性については前節にて記した通りであるが、本改訂の趣旨を踏まえると、増補・新設された項目以外にも対応が必要である事項がいくつか見えてくる。本節ではかかる事項について2点記す。

(1) 取締役等に必要なスキルの向上

本改訂は、経営陣への監督機能の強化をはじめとして取締役会の責務がより具体的に記載された内容となっている。これを受けて、取締役会の果たすべき役割はこれまで以上に重要なものとなっていくであろう。それに伴って、取締役に求められる知識やスキルもより高度なものとなっていくことは間違いない。

一方で、日本企業においては、特定の事業や部門しか経験せず取締役に選任されるケースも多く、そのため、取締役の有する知識やスキルが偏ってしまっているケースも散見される。無論、他の取締役によって多様性が確保されるのであれば、そのような選出自体を否定するものではないが、取締役として求められるのは企業全体の経営の監督である。そのために必要な最低限の知識等は全ての取締役が有しておくべきであろう。

従って、既にCGC原則4-14にて示されているように、期待される役割・責務を果たす上で必要な知識の習得のために取締役等に必要なトレーニングを提供すべきであると考えられる。この際に重要なのは、自社の取締役にとって必要とされる知識が何なのかを十分に検討することである。事業特性や取締役構成、個々の取締役の経験等によって必要な知識は異なってくる。そのため、それらを勘案した上で、計画的にトレーニングの機会を提供することが望まれる。

(2) 資本コストを踏まえた経営の推進

本改訂によって、従前のコードにはなかった「資本コスト」という用語が導入された。具体的には、「政策保有株式の保有の合理性は資本コストを踏まえて検証すべき(原則1-4)」、「自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すと共に、収益力・資本効率等に関する目標を提示すべき(原則5-2)」等の記載が新たに追加されている。企業価値の持続的成長のためには、中期的に資本コストを上回るROE を上げ続けることが必要不可欠であり、そのためには資本コストを念頭においた経営の推進が望まれる。具体的には、資本コストを上回るROEを達成するための経営戦略の立案や、個別の投資案件等(政策保有株式のような資産の継続保有を含む)における資本コストを上回るリターンを獲得可能かどうかを見極めた投資判断等が必要である。

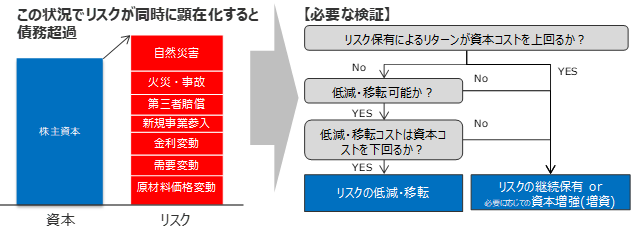

加えて、リスクマネジメントという観点においても、資本コストを念頭においた意思決定を行なうことが必要である。企業が保有できるリスクの総量は最大でも株主資本まであり(図6)、リスクを保有することはすなわち資本を使用することに等しい。従って、保有により資本コストを上回るリターンを得られないリスクについては、資本コストを下回るコストで移転・低減等を図ることが可能であれば、積極的にリスクの低減・移転を行なうことが望ましい[6]。

図6 リスク量と資本との関係

出典:弊社作成

参考情報

執筆コンサルタント

八木 達也

営業支援部 主任研究員

柴田 慎士

経営企画部 兼 ビジネスリスク本部 主席研究員

脚注

| [1] | 2014年6月10日の金融庁初回公表時点で、年金基金・生損保会社等127社が受入表明を行なった。 |

| [2] | ROEや営業利益や独立社外取締役の選任等、資本効率やコーポレートガバナンスが優れた銘柄で構成される株価指数 |

| [3] | CGC上は政策保有株式を保有している企業に対する定めとなっているが、改訂の趣旨に鑑みると、当然ながら政策保有株主側も経済合理性のない取引の継続の要望等はすべきではない。 |

| [4] | 平成29年10月18日「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第11回)資料より。 |

| [5] | 本項目自体はそのまま残った上で、とりわけCEOに着目した補充原則が追加された。 |

| [6] | 補足すると、リスク回避的な経営を志向すべきと主張しているわけではない。弊社では、リスクを「純粋リスク」(保有によって損失しかうまないリスク(e.g.自然災害・事故等))と、「戦略リスク」(保有によって収益と損失の双方の発生する可能性のあるリスク(e.g.需要変動・シェア変動))の2つに分類しており、収益をうまない「純粋リスク」を低減・移転することによって、収益をうむ新事業等の「戦略リスク」を果敢にテイクすることで、資本効率性の向上を目指すべきであると考えている。 |