保険・共済事業のリスク分析の手法

- アナリティクス・リスク分析

2025/12/1

保険・共済事業において、自然災害リスクを適切に評価することは重要な課題です。本稿では、保険・共済事業向けリスク評価の手法を概説します。

1.はじめに

保険・共済事業のリスク分析は以下の3ステップで実施します。

STEP1:資産情報の整備

STEP2:分析対象に応じたモデル構築

STEP3:評価結果の検証

2.STEP1:資産情報の整備

リスク評価において、評価対象となる資産のことをエクスポージャー、その資産を整備することをエクスポージャーモデリングといいます。ここでは、資産情報の整備方法を紹介します。リスク評価のためには、エクスポージャーの3要素である「どこに」「なにが」「どれだけ」あるか、といった情報を整備することが必要であり、これらの要素を適切に整備することで、より精度の高いリスク評価が可能となります。

(1) 「どこにあるか」

位置情報を適切に整備することは、資産が曝露されるハザードを適切に評価するために必要となります。近年、シミュレーションモデルや計算機能の向上によって、より細かい解像度のハザードモデルが整備されており、適切な位置情報の整備の重要性が高まっています。ジオコーディングという技術を用いれば、住所情報を緯度経度といった地理座標に変換することが可能です。詳細な住所情報が不明な場合は、把握している情報から都道府県庁や市役所といった代表地点の座標を採用するか、いくつかの地点に按分して評価することが考えられます。

(2) 「なにがあるか」

資産の種類を明確に分類することは、その資産の脆弱性を適切に評価するために必要となります。建物であれば、構造種別(木造、鉄骨造、RC造など)、用途(住宅、事務所、工場など)、建築年代などによる分類が存在します。過去の災害調査ではこれらの区分により被害の様相が異なることが指摘されています。詳細な分類が不明な場合は、細かく区分し作成された脆弱性モデルを仮定した分類割合から統合して評価することなどが考えられます。

(3) 「どれだけあるか」

量的な数値の把握は、最終的なリスク評価の結果に大きく影響します。ここでは、どんなリスクを評価するかによって、整備方針が変化します。たとえば、財物被害のリスクを評価する場合には建設費や再調達価額などを、事業損失のリスクを評価する場合は単位時間収入などを整備する必要があります。また、保険・共済事業のリスク評価という観点では、整備した資産額に対して、どれくらいの免責額や支払上限額が設定されているかといった情報も併せて整備することが必要です。

図 1:エクスポージャーの3要素のイメージ図(弊社作成、以下全ての図表に関して同様。)

3.STEP2:分析対象に応じたモデル構築

分析対象に応じたモデル構築の手法について、単純化した2つの例を紹介します。

(1) 支払条件の反映

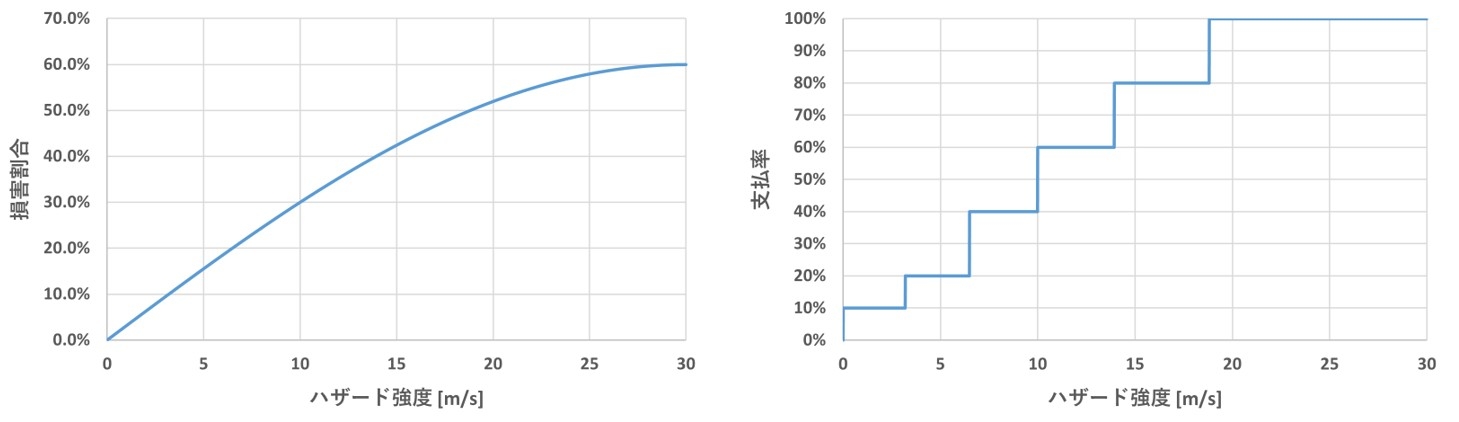

リスク評価を実施するにあたり、各保険・共済商品の約款で定められている支払条件をモデルに組み込む必要があります。例えば、ここでは内閣府の災害の被害認定基準別に表 1の通り支払額を設けている場合について説明します。例えば台風モデルの場合、風速の大きさに応じた建物の損害割合(資産額に対する損害額の割合)を考慮しています(図 2左)。これと表 1の損害割合別の支払率を組み合わせることで、風速の大きさに応じた支払率を設定します(図 2右)。この支払率を保険・共済金額に乗じることで、台風によって生じる支払額を算出します。

表 1のような支払条件は各保険・共済商品で異なるため、評価対象別に個別に設定を行うことで、顧客別にカスタマイズしたリスク評価が可能となります。

| 被害の程度 | 損害割合 | 支払額(円) | 支払率 |

| 全壊 |

50%以上 |

100,000 |

100% |

| 大規模半壊 |

40%以上50%未満 |

80,000 |

80% |

| 中規模半壊 |

30%以上40%未満 |

60,000 |

60% |

| 半壊 |

20%以上30%未満 |

40,000 |

40% |

|

準半壊 |

10%以上20%未満 |

20,000 |

20% |

|

一部損壊 |

10%未満 |

10,000 |

10% |

図 2:ハザード強度別の損害割合の例(左)とハザード強度別の支払率の例(右)1

(2) 支払実績データを用いた検証

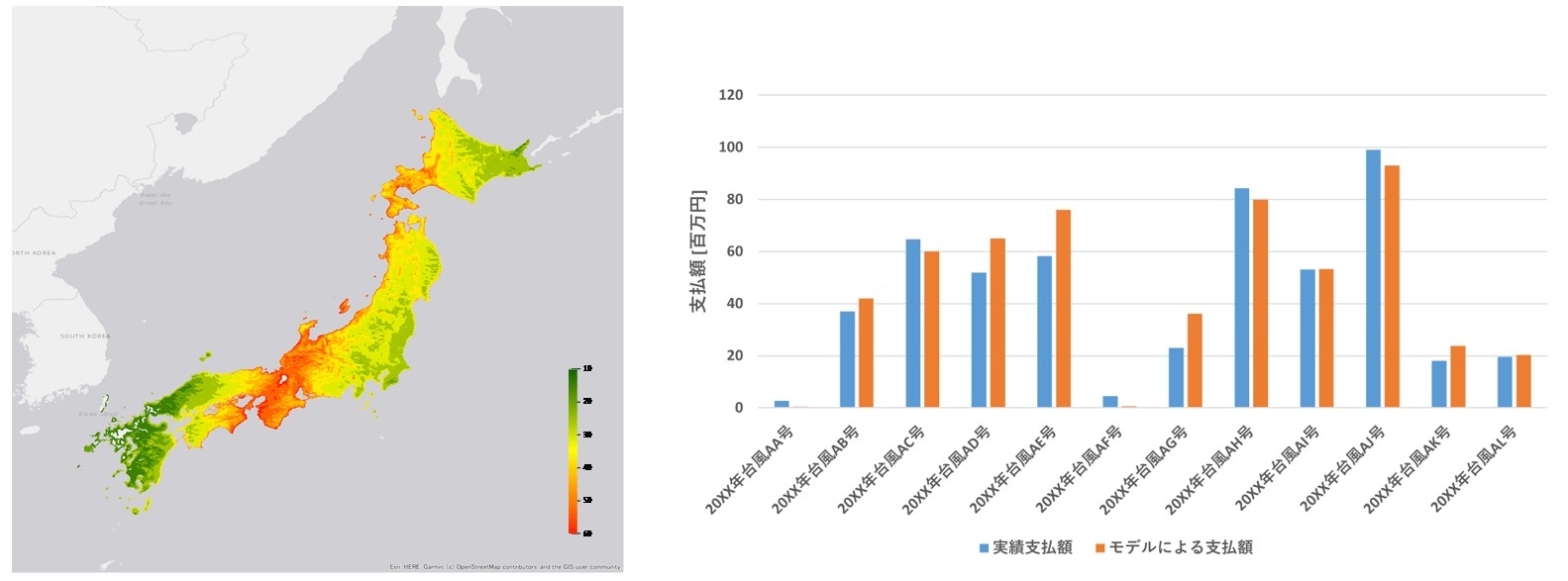

モデルの精度を確認するため、実績の支払額とモデルで算出する支払額を比較検証することも可能です。例えば台風モデルの場合、過去に実際に発生した台風の風速を評価し風速分布を再現します(図 3左)。支払実績が入手可能な台風について、風速分布を再現し、各台風のモデルによる支払額と支払実績額を比較します。比較の結果、乖離が大きい場合はモデルの調整を行うことで、精度を高めることが可能です。

図 3:2018年台風21号を再現した風速分布図(左)

台風別の支払実績額とモデル評価額のイメージ図(右)

4.STEP3:評価結果の検証

モデルによる評価結果を複数の観点から検証し、結果の説明を行います。また、顧客の要望に応じて条件を変更した場合の影響度解析や、財務へのインパクト分析を実施することも可能です。

(1) 結果の内訳の見方、リスクカーブ

損害額をマクロな観点から説明するため、例えば以下のリスク指標のポートフォリオ全体の合計額を顧客へ報告していますが、解析上では細かい単位ごとに各指標を算出しており、顕著な動きをしているエリアなどは必要に応じて地域や構造などでクロス集計を行います。

|

リスク指標 |

説明 |

|

Gross mean |

損害額の年間発生期待値(免責などの支払条件適用後) |

|

Gross 99%VaR |

上位1%の損害額(支払条件適用後) |

|

Gross 99%T-VaR |

上位1%以上の損害額の平均損害額(支払条件適用後) |

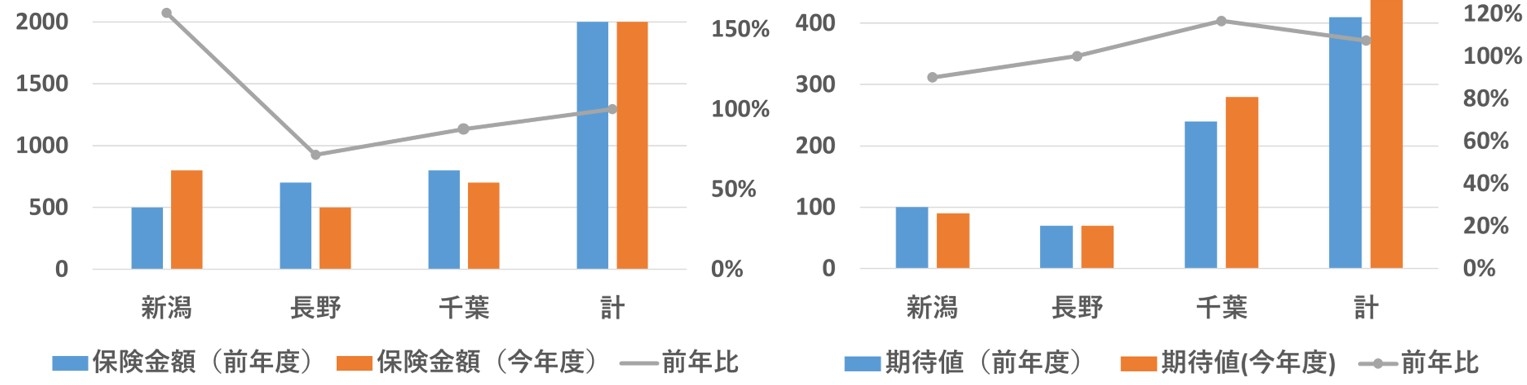

図4は仮想の県別の資産額および損害額期待値(Gross mean)の推移です。資産額全体としては前年と同値ですが期待値は若干増加しています。例えばこの時、相対的にリスクの高いエリアでの契約が増加しリスクの低いエリアで契約が減少した場合、このような値の動きをする場合が想定されます。県別で見ると、新潟は保険金額の増加に対して期待値が減少しています。前年度と比較して相対的に高リスクの契約者層が減少し、それを上回る規模で低リスクの契約者層が増加していることが示唆されます。逆に千葉では保険金額の減少に対して期待値は増加しており、相対的に低リスクの契約者層が減少し、高リスク(例えば築古の木造住宅物件)の契約者層が増加していると想定できます。長野に関しては、相対的に低リスクの契約者層だけが減少したことが示唆されます。

リスク指標の算出には、これら資産の属性、緯度経度などにより特定された各地点で見舞われる災害の程度を評価した「ハザード指標」(地震・津波であれば地震動や浸水深、風災であれば最大瞬間風速、水災であれば浸水深など)を用います。また、自然災害の大きさと被害の関係を示す「脆弱性」を関係づけることで、適切な被害関数を適用させる必要があります。

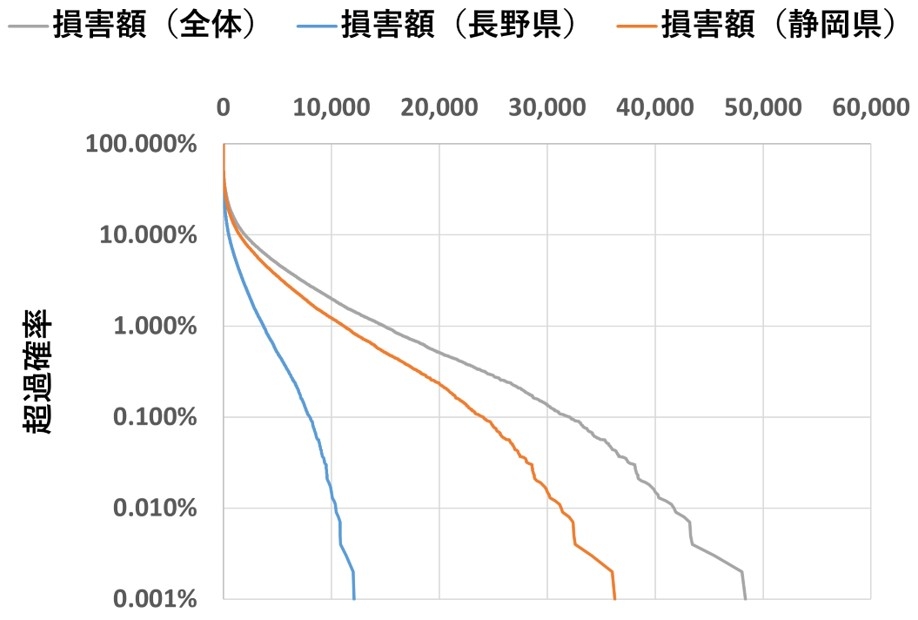

図5はイベントリスクカーブ(損害額の超過確率ごとの推移、損害額の不確実性を反映する前)です。例として2県(長野県・静岡県)のみで取り出しています。仮に地震による損害を想定した場合、もし長野と静岡で契約群の物件の構造や築年数がほとんど同じであれば、その地域で起きやすい地震(例えば南海トラフなど)による影響などが示唆されます。また、この例では超過確率10%近辺から損害額が大きく立ち上っていますが、災害によってカーブの形状にも特徴が見られます。

図4:各県における資産額の推移(左)(単位:百万円)

各県における損害額期待値の推移(右)(単位:百万円)

図5:2県のイベントリスクカーブ(単位:百万円)

(2) 条件変更による影響度解析

支払額を評価する際の支払条件を変更することで、支払条件が異なる複数パターンの結果を算出します。具体的には、1契約あたりの支払額、限度額、免責金額などの条件を任意に変更した場合の期待値やリスク指標を評価することで、商品改定のための基礎資料として活用することが可能です。あるいは、再保険条件を検討するために、保有ポートフォリオ全体の免責金額や限度額の条件を任意に変更した場合の期待値やリスク量を評価することもできます。

(3) 財務インパクト分析

モデルで評価された支払額と財務情報を用いて財務インパクト分析を行うことができます。財務インパクト分析では、モンテカルロシミュレーション2によって算出された大量の支払額を用いて、財務に与える影響を評価します。例えば今後30年の準備金積立の評価を行う場合のイメージを図6に示します。例えばモンテカルロシミュレーションを1万通り行う場合、図の折れ線グラフは1万本になるイメージです。この例では単純に各年において想定される準備金から支払額を減算し、毎年の積立額を加算することで、1万通りの今後30年の準備金推移パターンを作成しています。これを用いることで、10年後、20年後、30年後の準備金の期待値や枯渇確率を評価することができます(表 2)。

このように、条件変更による影響度解析や財務インパクト分析を組み合わせることで、財務に与える影響を勘案した上で、商品改定などの様々な検討を行うことも可能です。

図6:財務インパクト分析のイメージ図

| 積立期間(年) | |||

|

10 |

20 |

30 |

|

| 準備金期待値(百万円) |

143 |

285 |

429 |

| 準備金の枯渇確率 |

6% |

4% |

3% |

(1)~(3)の結果は、顧客の保険・共済事業の安定的な運営のための基礎資料として活用することが可能です。

5.おわりに

本稿では、保険・共済事業向けリスク評価の手法を概説しました。以上のように、保険・共済事業のリスク評価は顧客別のニーズに合わせてカスタマイズした評価を行うことが可能となっています。

1この例ではハザードなどの不確実性は考慮していません。

2 乱数を数多く発生させて確率実験による数値シミュレーションを行うこと。

執筆コンサルタントプロフィール

- 岩波 発彦 主任研究員、中川 鈴菜 主任研究員

- 企業財産本部