保険・共済事業向けリスク評価に関する最近の動向~ESR導入および水災料率細分化について~

- 自然災害

2025/3/21

保険・共済事業において、引受に関するリスクを適切に評価することは重要な課題です。本稿では、保険・共済事業向けリスク評価に関する最近の動向として、経済価値ベースのソルベンシー規制と火災保険水災料率の細分化について概説します。

1. 経済価値ベースのソルベンシー(ESR)規制について

2024年5月末にESRの基準案が金融庁から公表され、9月にはフィールドテスト1 の仕様書が公表されました。基準は今後最終化され、2025年夏頃に公布、2025年度決算(2026年3月末)から新規制に基づく報告が開始される予定です2 。

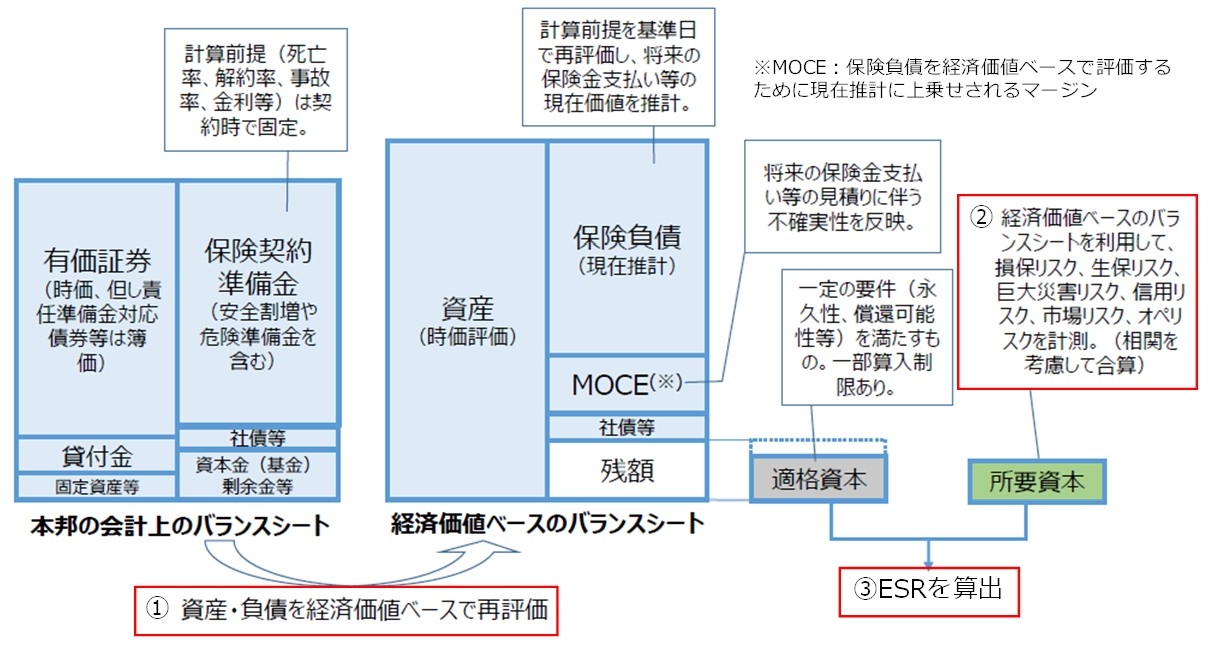

ESR算出のイメージは下図の通りです。ESR算出にあたっては、まず現行のソルベンシー・マージン比率(SMR)算出の前提となるバランスシートの資産・負債を経済価値ベースで再評価します(図中①)。次にリスクごとに99.5%(200年に1回)の水準のリスク量を計測し統合することで所要資本を算出します(図中②)。最後にリスク量に対する資本(適格資本)の十分性を評価します(図中③)。

ESR算出にあたっては各項目の計算が精緻化されています。例えば所要資本の巨大災害リスクの計算対象の災害は表1の通りです。現行ソルベンシー規制では、巨大災害リスクは地震災害リスクと風水災害リスクの大きい方を採用していたのに対し、ESRでは表1の通り災害の対象が明確化され対象範囲が拡大されており、全ての災害3 についてリスクを算出し統合する必要があります。

ESR導入の意義は、保険会社の将来的な中長期の健全性を確保し契約者保護を図ること、保険会社のリスク管理の高度化、消費者および市場関係者等への情報提供とされています。ESR導入に伴い各保険会社はより高度なリスク管理が求められています。

図1:ESR算出のイメージ(金融庁資料4 に一部弊社加筆)

表1:巨大災害リスクの計算対象の災害(金融庁資料5 をもとに弊社作成)

| 区分 | 災害 |

| 巨大自然災害 | 熱帯低気圧、ハリケーン、台風 |

| 温帯低気圧、冬の嵐 | |

| 地震 | |

|

以下のその他の重大な自然災害ペリル |

|

| その他の巨大災害 | テロリズムの行為 |

| 感染症の流行 | |

| 信用および保証 |

2. 火災保険水災料率の細分化について

損害保険料率算出機構は2023年6月に火災保険参考純率の水災料率を、全国市区町村別に1~5等地の5区分に分ける改定を行いました。これを受けて2024年10月に実施された火災保険料改定では、火災保険料の引上げとともに水災料率の細分化が初めて導入されました6 。

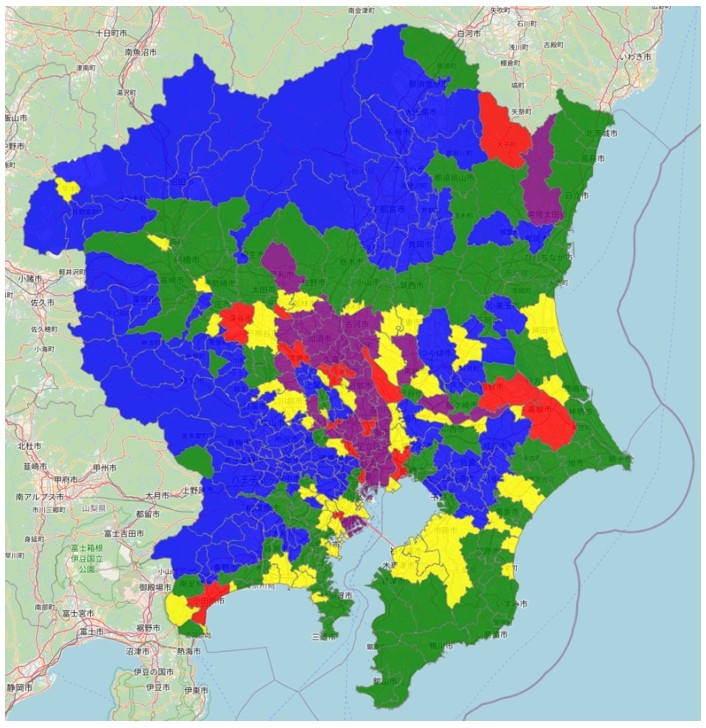

料率の細分化について、地震・風災・雪災については都道府県別の等地区分が導入されているのに対し、これまで水災については全国一律となっていました。しかし、近年の水災による損害の増加を受けて、地域間の水災リスクの違いによる保険料の公平化を図ること等を目的として、水災料率の細分化が導入されました。水災の等地区分が市区町村別になっている理由としては、消費者の認知度が高い洪水ハザードマップに応じた地域区分であり、利便性が高いためとされています7 。図2に関東における市区町村別の水災等地区分のイメージ図を示します。隣接する自治体であっても、等地区分が大きく離れているケースもあることが分かります。

水災には外水氾濫、内水氾濫、高潮および土砂災害等の災害が含まれます。水災リスクはその地点の局所的な地形や標高に大きく依存する性質があるため、各災害の評価には詳細な気象や地形等のデータを用いた高解像度8 のシミュレーションを行う必要があります。

図2:関東地方の水災等地区分(損害保険料率算出機構webページ9 をもとに弊社作成)

<1等地:青、2等地:緑、3等地:黄、4等地:赤、5等地:紫>

3. おわりに

以上のように、保険・共済事業におけるリスク評価はより高度で精緻なものが求められるようになってきています。各事業者においてはこれらの動向を踏まえたリスク評価の高度化を検討していくことが望まれます10 。

1 ESR導入にあたり金融庁が各保険会社に試行を依頼する調査。経済価値ベースの保険負債等の対応状況、実務上の問題点、定量的な影響を把握することを目的としている。調査結果は今後の導入に向けた検討に活かされる。

2 なお新規制の対象となるのは、保険会社、外国保険会社等、免許特定法人及び保険持株会社であり、少額短期保険業者は現行規制の継続となる見込み。また、共済事業者は対象となっていない。

3 当該災害リスクに晒されている契約がなければ計算する必要はない。例えば、信用および保証リスクは、不動産ローン保証保険、取引信用保険、保証証券および保証保険の引受がなければ計算の必要はない。

4 金融庁「経済価値ベースのソルベンシー規制等に関する残論点の方向性(概要)(2024年5月)」

https://www.fsa.go.jp/policy/economic_value-based_solvency/07_2.pdf

5 金融庁「経済価値ベースの評価・監督手法の検討 に関するフィールドテスト(2024年9月)」

https://www.fsa.go.jp/policy/economic_value-based_solvency/08_1.pdf

6 実際の細分化区分は損害保険各社で異なる。

7 損害保険料率算出機構「(別紙)水災料率の細分化について」

https://www.giroj.or.jp/ratemaking/fire/202306_announcement_attachment.html

8 例えば洪水浸水想定区域図の解像度は5~25mメッシュとなっている。

9 損害保険料率算出機構webページ(https://www.giroj.or.jp/ratemaking/fire/touchi/)(2025年2月25日時点)

10 なお、弊社では東京海上グループで開発している自然災害リスク評価モデルをベースとして、各事業者にカスタマイズした自然災害リスクの評価が可能である。自然災害リスク評価の高度化検討の際には活用を検討されたい。

執筆コンサルタントプロフィール

- 水島 佳緒

- 企業財産本部 主任研究員