「TNFD Early Adopters」が公表されました

- 環境

- サステナビリティ

2024/1/26

2024年1月16日、世界経済フォーラム年次総会にて「自然関連財務情報開示タスクフォース(TNFD:Taskforce on Nature-related Financial Disclosures、以下「TNFD」)」は、「TNFD Early Adopters」を公表しました。TNFD Early Adopters とは、TNFD提言(後述)を採用し、2023会計年度、2024会計年度、または2025会計年度の企業の年次報告の一部としてTNFD提言に沿った情報開示を開始する意向を示した企業を意味します※1。

TNFDは、自然関連リスクを企業が報告し行動するためのフレームワークを提供することを通じて、世界の金融の流れを、自然にとってマイナスの結果からプラスの結果へとシフトさせるようにサポートすること※2を目標に2021年に発足したイニシアチブです。2023年9月には「Recommendations of the Taskforce on Nature-related Financial Disclosures※3(以下、「TNFD提言」)」を公表しており、企業は自然関連のリスク管理と情報開示への対応が求められてきていると考えられます。TNFD提言に関しては、リスクマネジメント最前線「企業に求められるTNFD対応~TNFD提言v1.0の重要なポイント※4」をご参照ください。

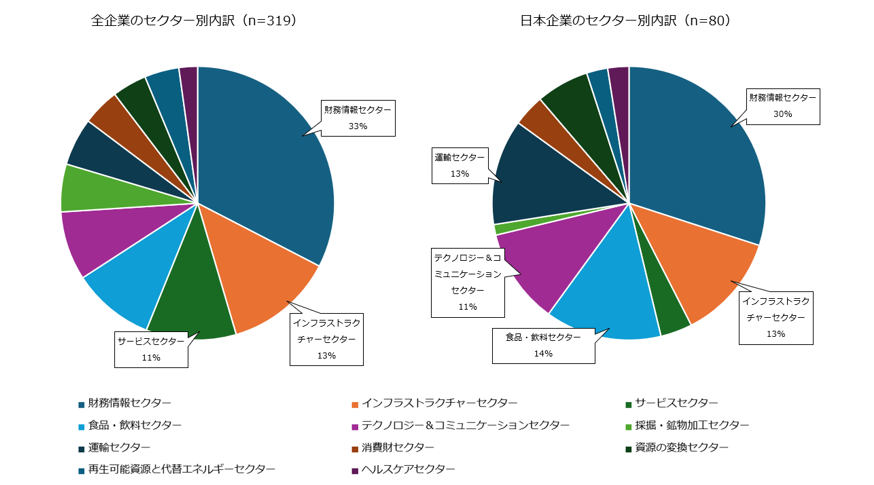

企業のTNFDへの対応に注目が集まる中、TNFDはTNFD Early Adoptersとして46か国320企業(金融機関等含む)を公表しました※5。TNFD Early Adoptersには、2024会計年度までの企業報告で開示する企業と2025会計年度の企業報告で開示する企業があり、それぞれ185企業、135企業となっています。地域別でみると、ヨーロッパ、アジア・太平洋地域がそれぞれ40%を超え、北アメリカ、ラテンアメリカ・カリブ海地域、アフリカ・中東がそれぞれ約5%と、地域によって登録企業数にばらつきがあることが分かりました※1。このうち日本は80企業が登録しており、登録企業数が最も多い国となっています。持続可能な工業分類体系※6(SICS:Sustainable Industry Classification System)に基づいたセクター別内訳では、財務情報セクターやインフラストラクチャーセクターの割合が高い傾向にありましたが、日本においてはその他に、食品・飲料セクターや運輸セクター、テクノロジー&コミュニケーションセクターも比較的割合が高い傾向にあることが分かりました(図1。公表データにてセクターの記載がない企業を除く)。

企業によるTNFDへの公式な賛同表明は、今後もTNFD Adopters※7への登録を通じて行うことになります。TNFD Adoptersへの登録状況は、現在TNFDに沿った情報開示を検討している企業において今後の対応方針を決定する際の一つの判断材料になると考えられます。またこれらの公表が、投資家からの関心・要求のさらなる高まりにつながることも予想されます。そのため、TNFD Adoptersへの登録状況は今後も注目していく必要があるでしょう。

図1 TNFD Early Adoptersのセクター別内訳(公表データ※5を基に弊社作成。割合が10%を超えるセクターを吹き出しで記載。)

※1:TNFD, 2024, “PRESS RELEASE 320 companies and financial institutions to start TNFD nature-related corporate reporting”

https://tnfd.global/wp-content/uploads/2024/01/TNFD-Early-Adopters_Press-release-final.pdf

※2:TNFD, 2021, “NATURE IN SCOPE A summary of the proposed scope, governance, work plan, communication and resourcing plan of the TNFD”

https://tnfd.global/wp-content/uploads/2021/07/TNFD-Nature-in-Scope-2.pdf

※3:TNFD, 2023, “Recommendations of the Taskforce on Nature-related Financial Disclosures”

https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf?v=1695118661

※4:東京海上ディーアール, 2023, “リスクマネジメント最前線 企業に求められるTNFD対応~TNFD提言v1.0の重要なポイント”

https://www.tokio-dr.jp/publication/report/riskmanagement/pdf/pdf-riskmanagement-386.pdf

※5:TNFD HP, “TNFD Early Adopters”, 2024年1月19日時点の公表データを用いて弊社にて分析

https://tnfd.global/engage/inaugural-tnfd-early-adopters/(閲覧日:2024年1月25日)

※6:SASB HP, “Find your industry”

https://sasb.org/find-your-industry/(閲覧日:2024年1月25日)

※7:企業報告においてTNFD提言に沿った情報開示を行う意向を表明した企業(2024年1月16日以降に登録した企業を含む)を指す。(出典:TNFD HP, “TNFD Adopters”

https://tnfd.global/engage/tnfd-adopters/(閲覧日:2024年1月25日))

執筆コンサルタントプロフィール

- 宇田川 理奈

- 製品安全・環境本部 研究員