株式会社日本取引所グループによる『TCFD提言に沿った情報開示の実態調査』のご紹介

- 環境

- 経営・マネジメント

- サステナビリティ

2021/12/22

2021年11月、株式会社日本取引所グループ(JPX)より「TCFD提言に沿った情報開示の実態調査」¹(以下「本実態調査」という)が公表されました。

2021年6月に改訂されたコーポレートガバナンス・コードにおいて、「プライム市場上場会社はTCFD又は同等の枠組みに基づく開示の質と量の充実を進めるべき」とする原則²が新設され、企業にとって、気候関連リスク・機会の開示はますます重要となっています。

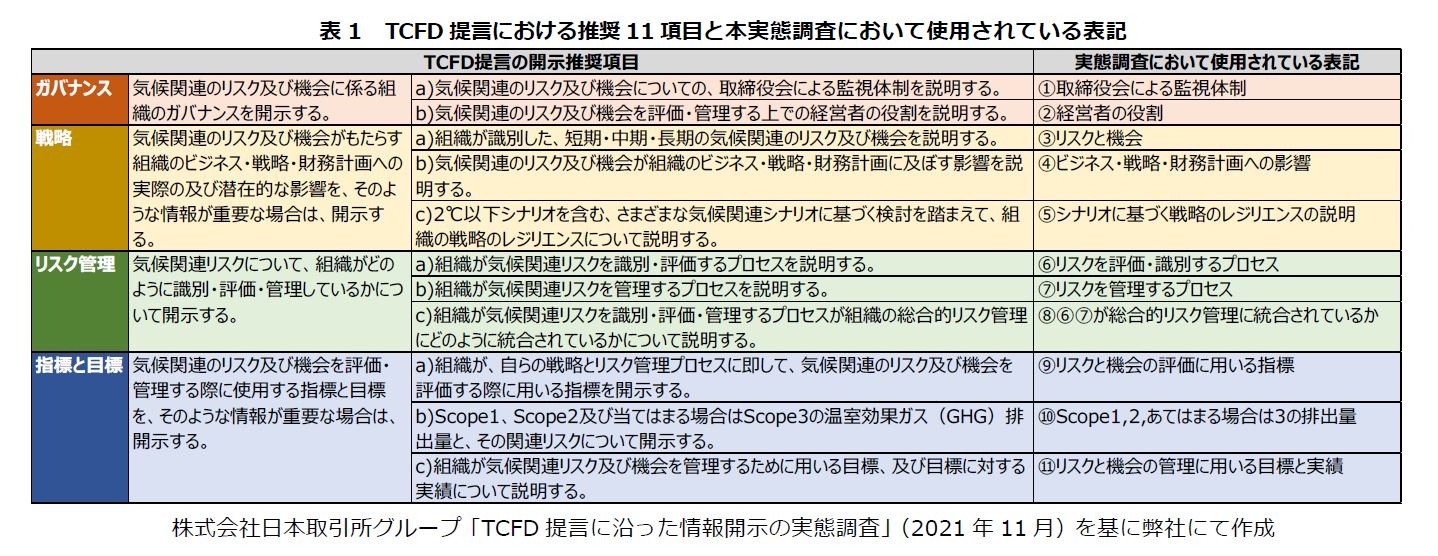

本実態調査は、開示の充実化に向けた検討の参考となることを目的としており、日本企業(259社)³を対象に、TCFD提言で推奨されている11項目の開示状況の確認結果が整理されています。

11項目中、どの項目の開示が進んでいるかについて、開示項目数別、開示媒体別、時価総額別、業種別に傾向を把握することができますが、これからTCFD開示に取り組む企業にとっては、開示項目数が多い企業と少ない企業の開示状況の違いをつかむことで、少なくともどの項目から対応を進めていけばよいかの優先順位を検討する参考となります。

そこで、本実態調査結果を用いて、11項目中、「1~3項目」「4~6項目」「7~9項目」を開示している企業群において、情報開示している企業の割合が過半数(50%)を超えている開示項目を表2の通り整理しました。

「1~3項目開示」の企業群では「②リスクと機会」のみが50%を超えており、どの企業でもまずは自社にとって何が気候関連リスク・機会であるかの認識を開示することから始めていると考えられます。

「4~6項目開示」の企業群では更に、「⑩Scope1、2、あてはまる場合は3の排出量」「④ビジネス・戦略・財務計画への影響」「①取締役会による監視体制」「⑨リスクと機会の評価に用いる指標」が50%を超えています。これは例えば、TCFDにおける移行リスクとして挙げられるカーボンプライシングによる財務的な影響の定量化には、スコープ1、2、3の排出量の把握が必要となってくるように、リスク・機会をより詳細に評価する傾向が高まっており、その取組状況が取締役会等の組織戦略を検討する場でも共有されていると考えられます。

「7~9項目開示」の企業群では更に、「②経営者の役割」「⑪リスクと機会の管理に用いる目標と実績」「⑥リスクを評価・識別するプロセス」「⑦リスクを管理するプロセス」が50%を超えています。これは気候関連リスク・機会に対し、経営陣のリーダーシップによってリスク管理体制が醸成されており、目標に基づいた具体的な取組が進められていると考えられます。一方で、「⑧⑥⑦が総合的リスク管理に統合されているか」「⑤シナリオに基づく戦略のレジリエンスの説明」については50%未満であり、気候関連リスクに対して、CSR部署等による従来の環境対応としての管理にとどまらず、それ以外の既存の経営リスクと同列に全社的に管理するには、社内体制の構築から開示までに時間を要することが考えられます。また、シナリオ分析を踏まえた上でリスク・機会への対応戦略を立案するには、公開されているシナリオ等の情報収集による中長期での気候や社会経済の変化に対する理解や、自社における分析条件の設定に時間を要することが考えられます。

以上のように、TCFD対応を進めるに当たっては、優先的に開示される項目の傾向を参考に、自社の経営資源の状況等を考慮しながら、11項目全てに対応できなくとも、段階的に取り組むことが望まれます。

¹ 株式会社日本取引所グループ「TCFD提言に沿った情報開示の実態調査」(https://www.jpx.co.jp/corporate/news/news-releases/0090/20211130-01.html)

² 株式会社日本取引所グループ「コーポレートガバナンス・コード(2021年6月版)」(https://www.jpx.co.jp/news/1020/20210611-01.html)

³ 2021年3月末時点でTCFDに賛同を表明し、TCFD公式ウェブサイトにTCFD Supportersとして社名が掲載されていた日本の上場会社

執筆コンサルタントプロフィール

- 福地 大輔

- 製品安全・環境本部 主任研究員