TCFD 気候関連の指標・目標・移行計画に関するガイダンス案が公表されました

- 環境

- 経営・マネジメント

- サステナビリティ

2021/9/30

2021年7月、TCFDより気候関連の指標・目標・移行計画に関するガイダンス案1が公表されました。

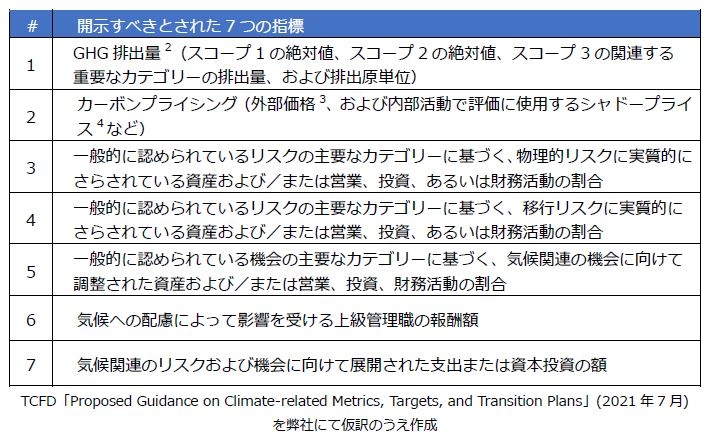

ガイダンス案では「指標の選定に関する原則」、「目標の設定に関する原則」、「移行計画の開示に関する原則」が明示されており、その中で開示すべき7つの指標が明示されていることが特徴です。

ガイダンス案において、これら7つの指標のうち、現在最も多くの企業が開示しているGHG排出量については、「TCFDは、データと方法論が十分に成熟したため、すべてのセクターでスコープ3排出量の開示が適切であると判断した。スコープ3排出量が総GHG排出量の40%以上を占める組織や、バリューチェーンにおいてスコープ3排出量が重大なリスクとみなされている組織にとって、開示は特に重要である」という旨の記載がされています。上記の開示すべき7つの指標はまだ未確定ではありますが、今後、スコープ3排出量が総GHG排出量の40%以上を占める企業や、スコープ3排出量が重大なリスクと見なされる企業に対し、スコープ3排出量の開示がより強く求められていく流れであることは確実と見られます。このため、今後TCFD提言に基づく情報開示を進めるにあたって、企業はまず、自社のバリューチェーンにおけるスコープ3排出量の影響を判断し、そしてその影響が大きい場合には情報開示に向けて準備する、という手順で進めていく必要があるでしょう。

正式なガイダンスは2021年秋頃を目途に発行される見通しです。既にTCFD提言に基づく情報開示を行っている企業や、コーポレートガバナンス・コード改訂対応のためこれから開示を検討する企業にとって、今後の開示内容を作成する際に重要な文書となりますので、TCFDから正式なガイダンスが公開され次第内容を確認することが望まれます。

1 TCFD「Proposed Guidance on Climate-related Metrics, Targets, and Transition Plans」

2 スコープ1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)、スコープ2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出、スコープ3 : スコープ1、スコープ2以外の間接排出。

3 炭素税(環境税)、排出量取引制度など。

4 組織が想定に基づき(演繹的に)設定する炭素価格。組織が独自に自社の炭素排出量に価格を付け、何らかの金銭価値を付与することで、企業活動を意図的に低炭素に変化させることができる、インターナルカーボンプライプライシングの一種。

執筆コンサルタントプロフィール

- 木本 博之

- 製品安全・環境本部 シニアコンサルタント