人的資本に関わる情報開示について

- 経営・マネジメント

- 人的資本・健康経営・人事労務

2021/9/27

6月11日に改定された「コーポレートガバナンス・コード」(※1)では、人的資本への投資等について情報開示を行うことを求めています。「人的資本」とは、人材が組織の持続的成長や価値創造の担い手であり、人々が持つ知識やスキル、能力を経営に必要な資本、つまり投資の対象として捉えたものです。企業が「人材への投資等を戦略的・計画的に行っていること」についての説明が求められるようになってきたことを示しています。

改定されたコーポレートガバナンス・コードでは、第3章「適切な情報開示と透明性の確保」の原則3-1「情報開示の充実」に、補充原則3-1③を新設。「人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである」としています。また、第4章「取締役会等の責務」の原則4-2「取締役会の役割・責務(2)」に、補充原則4-2②を新設。「人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである」としています。

では、人的資本に関してどのような情報を開示すればよいのでしょうか。コーポレートガバナンス・コードは、「プリンシプルベース・アプローチ」と「コンプライ・オア・エクスプレイン」方式を採用しているために罰則規定はなく、また開示内容についての細則は定められていません。米国では、昨年11月よりSEC(米国証券取引委員会)がRegulation S-K(財務諸表以外の開示に関するSECの要求事項)(※2)を改定し、企業に対して人的資本情報の開示を求めました。Regulation S-Kにおいても、「企業の事業を理解する上で重要となる範囲」という表現に留めており、人材の惹きつけや開発、引き留めに関する取り組みといった例が挙げられているものの、「プリンシプルベース・アプローチ」であることを強調しており開示内容は明示していません。企業が自社の業種・業界の特性や自社の人材マネジメントの取り組みの内容・状況に応じて開示内容を決めることが求められています。

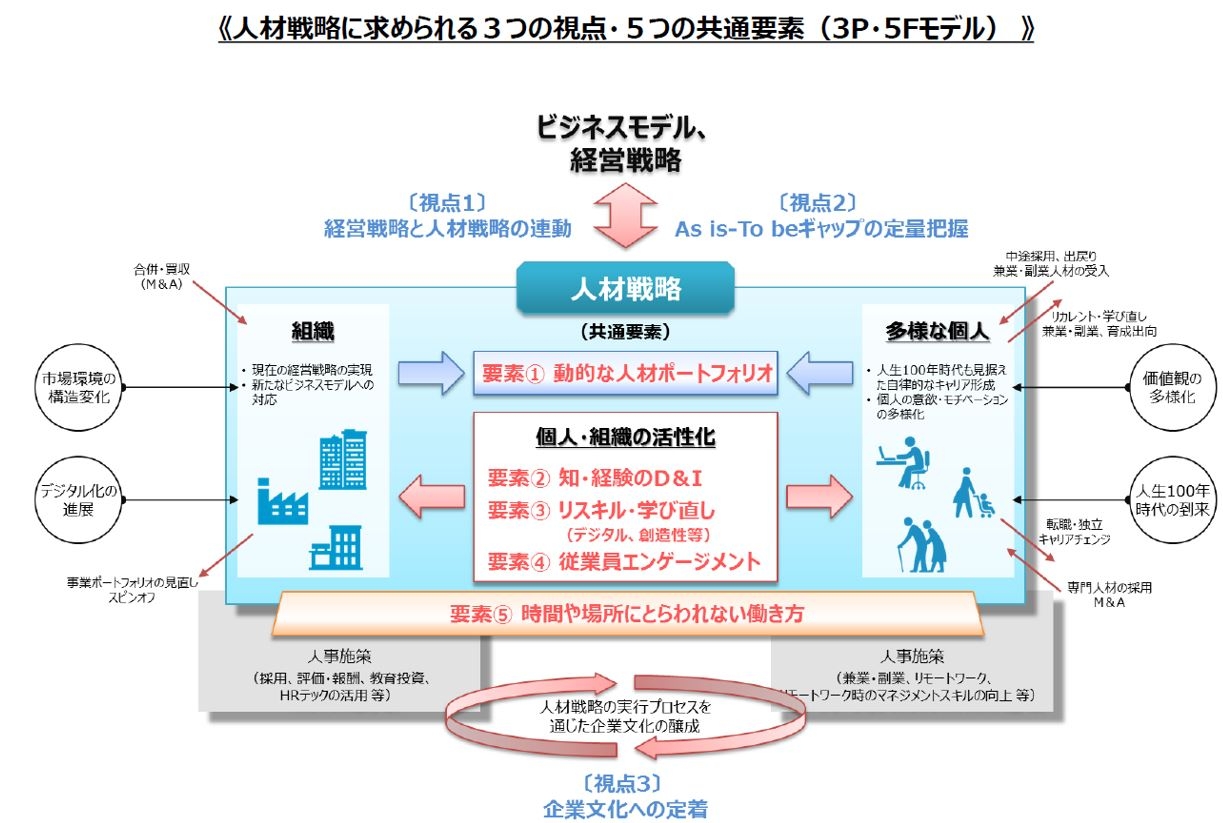

2020年9月に公表された「人材版伊藤レポート」(※3)では、「経営陣が率先して、自社の人材や人材戦略がどのように経営戦略の実現、持続的な企業価値の向上につながるのかについて対外的に発信するとともに、ステークホルダーと積極的に対話を行うべきである。その前提として、経営戦略と自社の人材や人材戦略がどの様に連動しているのか、人材戦略の進捗はどうなっているのかといった人材や人材戦略に関する情報の『見える化』が必要である」としています。人材戦略について、①経営戦略と人材戦略の連動、②As is-To beギャップの定量把握、③人材戦略の実行プロセスを通じた企業文化への定着といった3つの視点(Perspectives)と、❶動的な人材ポートフォリオ、個人・組織の活性化、❷知・経験のダイバーシティ&インクルージョン、❸リスキル・学び直し、❹従業員エンゲージメント、➎時間や場所にとらわれない働き方といった、5つの共通要素(Common Factors)からなる、3P・5Fモデルを提示しています。これらの視点や要素が、人材マネジメントの取り組みや情報開示の内容を検討する際の参考になるといえるでしょう。

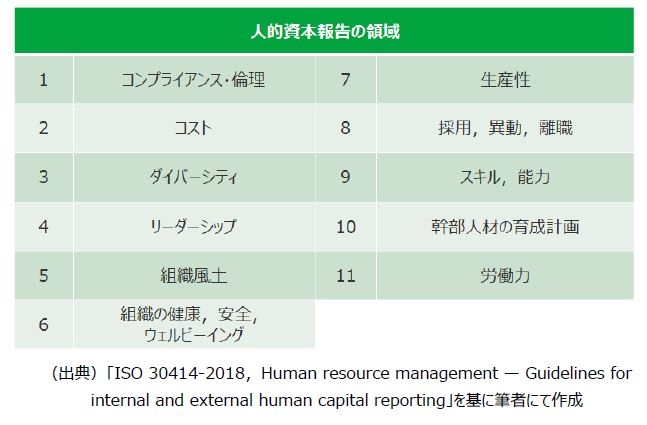

また、2018年に国際標準化機構が公開した「人的資本報告に関する国際規格ISO30414」(※4)では、以表のように11の領域を定めており、こちらも参考になります。

各領域には、活動の成果/結果を示す指標として合計58の項目を挙げています。また、各指標の内容や算定方法が例示されており、例えば「リーダーシップ」では、エグゼクティブやマネージャーの信頼度に関して、定期的な従業員調査によって公平性や誠実性、一貫性の視点から評価することが提案されています。また、「組織風土」では、従業員エンゲージメントに関する調査結果や定着率を指標とすることが提示されています。

日本では、少子高齢化の進展、個人の価値観やキャリア意識の多様化、AIやIoT等のデジタル技術の進展、中途採用市場の流動性の高まり等により、企業の競争優位の源泉としての人材および人材マネジメントの重要性が高まっています。また、従業員の健康やエンゲージメントの向上に資する取り組みにも注目が集まっています。そしてESG投資の拡大により、非財務情報の開示に関心が高まる中で、資本市場、労働市場、従業員等のステークホルダーに対して人的資本に関する情報を積極的に発信し、対話を実施していくことは、人材の確保や企業価値の適正な評価にとっても、重要となっていくことが予想されます。

(※1)株式会社東京証券取引所,コーポレートガバナンス・コード 〜会社の持続的な成長と中長期的な企業価値の向上のために〜(2021年6月11日)

(※2)Securities and Exchange Commission,Modernization of Regulation S-K Items 101, 103, and 105(August 26, 2020)

(※3)経済産業省,持続的な企業価値の向上と人的資本に関する研究会 報告書 〜人材版伊藤レポート~(令和2年9月30日)

(※4)ISO 30414-2018,Human resource management — Guidelines for internal and external human capital reporting

執筆コンサルタントプロフィール

- 青地 忠浩

- ソリューション創造本部 上級主席研究員