TCFD提言に沿った情報開示の先進事例 ~海外先進取組企業は、気候変動のリスク・機会をどうとらえているのか?~(製造業編)

- 環境

- 製品・サービス

- サステナビリティ

2020/7/27

近年、投資家は、気候変動により激甚化・頻発化する災害や、低炭素社会に移行することによる社会経済の変化を金融危機発生の要因の一つと認識しています(※1)。そこで、今後の対応方針を検討するため、世界の主要国の財務省や中央銀行、国連機関等から構成される金融安定理事会(FSB; Financial Stability Board)は、気候関連財務情報開示タスクフォース(以下、TCFD; Task Force on Climate-related Financial Disclosures)(※2)を設置しました。TCFDにおいて開示を推奨されている項目は、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つがあり、このうち「戦略」では、気候変動により重大な財務影響を及ぼすリスク・機会を特定することが求められています。初めてリスク・機会の特定に取り組む企業にとって、リスク・機会を特定する際には、自社の状況だけでなく他社の事例等が参考になります。

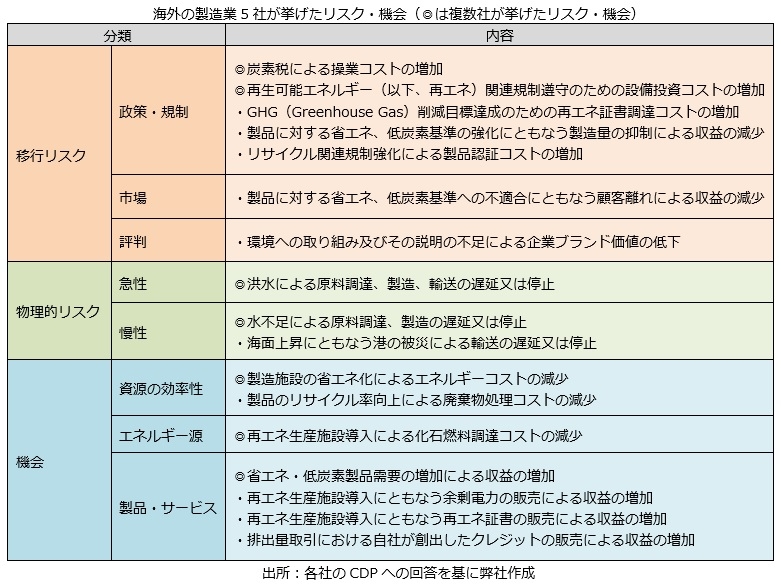

そこで、今回は製造業に関して、CDP(Carbon Disclosure Project)気候変動2019(※3)において、最高評価であるAを取得している海外の企業5社を無作為抽出し、それらの企業が挙げている気候変動によるリスク・機会について、整理しました。

「移行リスク」では、自社の操業に関係する各種環境規制や炭素税等の政策面による影響を5社全てが挙げています。また、製造業に特有な点として、製品に関係する環境性能・認証やBtoC企業としてのイメージに関係するリスクを重視する傾向があります。なお、製品の環境性能に係る基準を遵守することのリスクを2社が挙げていますが、基準を遵守することで製造量が減少することによる財務影響を懸念する企業もあれば、基準を遵守できないため販売段階において顧客を失うことを心配する企業もあり、リスクのとらえ方は様々です。

「物理的リスク」では、複数社が洪水リスクのみならず水不足のリスクを挙げており、これは原料原産地や製造拠点が様々な地域にあるグローバル製造業特有のリスクと言えます。

「機会」では、複数社が製造段階での省エネ化や再エネ導入、低炭素社会における自社製品・サービスの優位性を挙げています。なお一部の企業では、再エネを自社の対応分にとどまらずビジネスととらえ、エネルギー事業として展開しています。

以上のように、気候変動に関するリスク・機会を挙げる際には、自社の製造拠点や製品だけでなく、サプライチェーンの上流・下流も含めた視点が重要となります。例えば、自社の財務計画における潜在的な影響が大きい科目は何か、既に被災する可能性が顕在化している拠点や原料原産地はどこか、業界団体や競合他社が公開している関連指針は何かなどを参照しながら、自社固有の内容を情報開示することが望まれます。

※1:気候変動による財務への影響について述べたイングランド銀行総裁のスピーチ Mark Carney: Breaking the tragedy of the horizon – climate change and financial stability

(https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability)

※2:日本においては、TCFDに関する取り組みを推進するためにTCFDコンソーシアムが設立されました。(https://tcfd-consortium.jp/about)

※3:CDP:2000年に英国で設立したNGOであり、投資家・企業・都市・国家・地域が環境影響を管理するためのグローバルな情報開示システムを運営し、質問書に回答した企業等を評価しています。(https://www.cdp.net/ja/japan)

執筆コンサルタントプロフィール

- 福地 大輔

- 製品安全・環境本部 CSR・環境ユニット 主任研究員