BCP策定の取り組みを活用した事業継承対策の検討

2024/3/29

目次

- はじめに

- 事業承継とそのリスク

- 事業承継・BCPの取り組みの概要とその類似性

- BCP策定の取り組みを事業承継への取り組みに活用する視点

- おわりに

BCP策定の取り組みを活用した事業継承対策の検討 - Tokio dR-eyePDF

執筆コンサルタント

安達 幸星

ビジネスリスク本部 主任研究員

専門分野:BCP、リスクマネジメント

1.はじめに

企業の事業中断のリスクには自然災害リスクだけでなく、特に中小企業においては、事業を次世代に残していく際の後継者不足といった事業承継の問題が大きなリスク要因となっている。

企業が事業を継続していくための対策の一つとしてBCP(Business Continuity Plan:事業継続計画)の策定がある。帝国データバンクの2023年の調査[1]によると、BCP策定済み、策定中、策定を検討している企業の割合は48.6%と約半数であり、策定済みの割合も年々増加してきている。また、2024年4月からは介護施設においてBCP策定が義務化されることもあり、今後もBCP策定の取り組みは進んでいくものと思われる。他方、同じく帝国データバンクの調査[2][3]によると、事業の継続にも影響のある、後継者が不在の企業の割合を示す「後継者不在率」は2023年度調査では53.9%と年々減少傾向ではあるものの半数を超えている。さらに、後継者不在を理由に倒産した企業は2023年12月(1月~11月の累計)時点で509件となり年間最多を記録したという。企業は事業の継続のために、BCPの策定はもちろんのこと、その取り組みとあわせて後継者問題を視野に入れた事業承継の取り組みも進めていく必要がある。

本稿では、後継者問題を含む事業承継の取り組みに着目しながら、その問題解決に向けた取り組みのポイントをBCPの取り組みの中で効果的に把握する視点について考察する。

2.事業承継とそのリスク

(1)事業承継とは

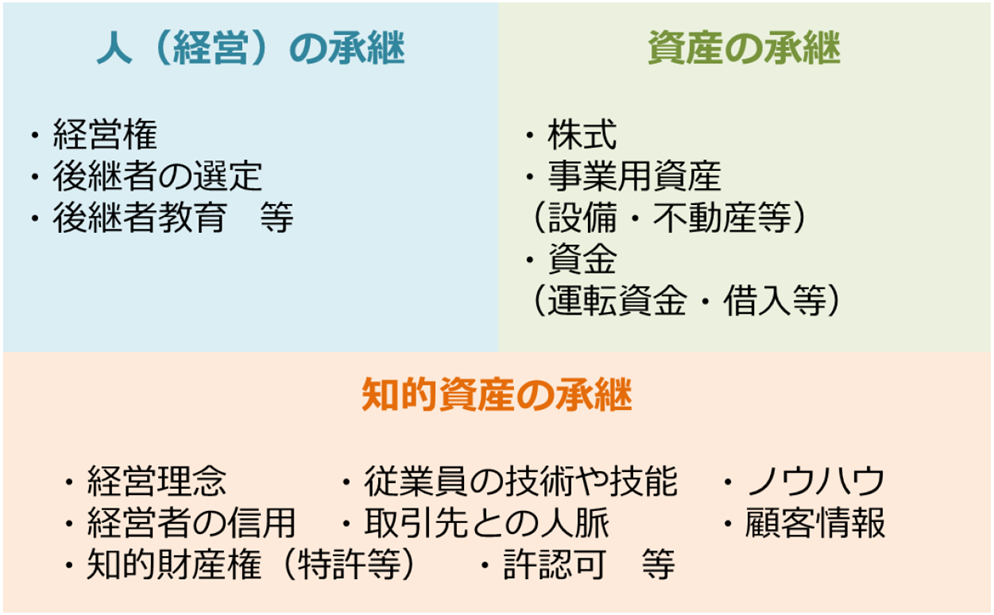

「事業承継」という用語の定義は一様でないが、通常、経営者が企業や事業を後継者に引き継ぐための戦略的プロセスを指す場合が多く、本稿でもその前提に立つ。事業承継の構成要素には、図表1に示すように「人(経営)」「資産」「知的資産」がある。

また、事業承継を実施する方法は複数存在する。図表2で、その一般的な方法について示す。

<図表1 事業承継の構成要素>

出典:中小企業庁「事業承継ガイドライン(第3版)」(令和4年3月改訂)[4]

<図表2 主な事業承継の種類>

| 種類 | 内容 | 例 | |

| 親族内承継 | 経営者の親族に引き継ぐ方法 | 飲食業を創業した現経営者が子に経営を引き継ぐ | |

| 親族外承継 | 役員・従業員への承継 | 経営者の親族以外の社内人材に引き継ぐ方法 | 役員が株式を取得し、その経営を引き継ぐ(MBO) |

| 社外人材の招へい | 社外の優秀な経営者や専門家を招へいして引き継ぐ方法 | 異業種で活躍する経営者を自社に招き、経営を引き継いで再建する | |

| M&A | 他社との合併や買収によって事業を引き継ぐ方法 | 競合他社を買収し(あるいは競合他社から買収を受け)、資本基盤を拡大する | |

出典:弊社作成

(2)事業承継に関係するリスクとは

事業承継に関係するリスクは様々あるが、例を図表3に示す。このうち、a~cは事業承継が進まなかった場合に結果として発生するリスクである。これらを回避するために事業承継に取り組むわけであるが、事業承継を行う場合は、d~gのような取り組み自体に内在するリスクについても十分に注意を払わなければならない。特に、最近は事業承継への取り組みが順調に進行しているように見えても、社会状況の変化により突如としてgが顕在化し、結果としてa~cのリスクが顕在化してしまう事例も散見される。これらは現経営者にとっていわば“想定外の事態”であり、しばしば見落とされがちなリスクとして注意が必要である。

<図表3 事業承継に関係するリスク(例)>

| 種類 | 内容 | |

| 事業継承が進まなかった場合に発生するリスク | a 休業・倒産 | ・後継者が選定できずに事業が不安定となり休業に追い込まれる、そのまま倒産してしまう |

| b 廃業した場合の廃業コスト発生 | ・退職金の支払い、在庫・設備・不動産の処分、手続きで多額のコストが発生する | |

| c 製品・サービス・ノウハウの消失 | ・自社の製品・サービス・ノウハウが引き継がれず消失してしまう | |

| 取り組み自体に内在するリスク | d 経営者と従業員の対立 | ・現場の従業員が事業承継の方針や選定された後継者に反発し、従業員が離職する |

| e 取引先からの信頼低下 | ・取引先が事業承継の方針や選定された後継者に反発し、取引が打ち切り・縮小する | |

| f 相続トラブル・コスト発生 | ・親族内承継の場合に承継人以外の親族から遺留分が請求される ・現経営者がM&Aで売却益等の資産を得た場合に相続税が増加する |

|

| g 事業承継の中断・頓挫 | ・経営状況が悪化し、予定していた後継者が承継を拒否する ・経営者の健康問題が浮上、急に後継者教育を進められなくなる |

|

出典:弊社作成

事業承継に関係するリスクを未然に防ぐためには、現経営者が早期に取り組みを始めることはもちろんのこと、自社の現状や事業承継の方向性について丁寧な説明を通じて関係者(取引先のような外部の関係者だけでなく、現場の従業員等の内部の関係者も含む。以下同様)との信頼を構築していくことが不可欠である。特に、有力な後継者候補がいる場合は、その候補者を事業承継へのプロセスにしっかりと組み込んでいくことが重要なポイントとなる。

3.事業承継・BCPの取り組みの概要とその類似性

前述のとおり、事業承継への取り組みは、経営者が企業や事業を後継者に引き継ぐための戦略的プロセスである。一方、BCP策定の取り組みは、自然災害や感染症等の緊急事態に際して、事業の中断を防ぎ、迅速な復旧を図るための計画策定の取り組みである。どちらも企業の存続にとって必要な取り組みであるが、本項ではその両者の概要とその類似性について概観する。

(1)事業承継への取り組みプロセス

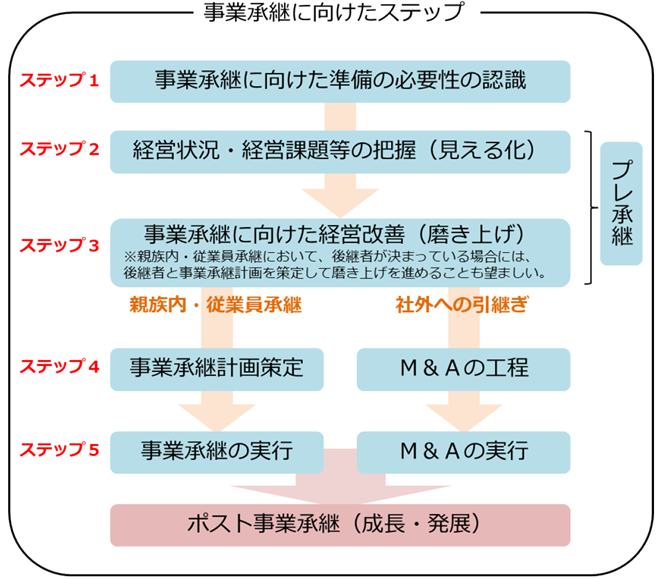

事業承継への取り組みに関する解説は様々あるが、本稿では中小企業庁が策定する「事業承継ガイドライン」[5]に基づいてそのプロセスを概説する。

<図表4 事業承継への取り組みプロセス>

出典:中小企業庁「事業承継ガイドライン(第3版)」(令和4年3月改訂)[6]

事業承継ガイドラインが示す取り組みのステップは、経営者が準備の必要性を認識することから始まり、ポスト事業承継(事業承継の実行後)の段階に至るまで複数の段階を踏んでいる。詳細な各ステップの説明は省略するが、特に前半の「事業承継に向けた準備の必要性の認識」「経営状況・経営課題等の把握(見える化)」「事業承継に向けた経営改善(磨き上げ)」の3つのステップは、事業承継の種類を問わず共通して求められる取り組みとして、事業承継の成功において極めて重要なステップに位置づけられる。すなわち、これら3つのステップは企業が事業承継するための“基礎固め”として機能し、後続のステップで“想定外の事態”が生じた場合でも、状況を踏まえて適切に対応(応用)することができる可能性が高まる。

他方で、これらのステップを適切に実行するには、経営者だけでなく、関係者全体の十分なコミュニケーションが大きな鍵を握ることとなる。

(2)BCP策定の取り組みプロセス

BCP策定の取り組みプロセスについても様々な解説があるが、弊社がよく提示する標準的なプロセスは次のとおりである。

<図表5 BCP策定の取り組みプロセス>

出典:弊社作成

【各ステップの検討事項の例】

● STEP1

:BCPを策定する目的、策定範囲、推進組織、リスクシナリオ等の検討・決定

● STEP2

:業務の棚卸し、最大許容中断時間[7]の設定、優先すべき業務の選定

● STEP3

:自社の経営資源の確認、被害想定を踏まえたリスクアセスメント、優先業務再開に支障をきたす経営資源の把握

● STEP4

:事業継続戦略(対策)と事前対策の内容、それらの調整、投資判断

● STEP5

:目的や方針を定めた基本計画、有事の際の行動計画、事前対策や教育訓練の実施計画

これら各ステップは独立したものではなく、それぞれを有機的に結び付けながら進めていくものになる。また、各ステップを踏まえた後は、それぞれの検討事項の実施やその継続的改善をしながら、組織内で取り組みの定着化[8]を図っていくことになる。

(3)事業承継とBCPの取り組みプロセスの類似点

事業承継とBCPの取り組みは、どちらも短期的な利益追求ではなく、企業の長期的な存続と発展を目的としている点で共通している。また、それぞれの取り組みプロセスを詳細に分析すると、以下のような類似点がある。

a. 自社の企業価値を見つめ直す必要性

事業承継への取り組みは、まずは経営者が事業承継の準備の必要性を認識することから始まる。ここでの必要性とは、経営者の年齢や社会情勢の変化といった外部要因の切迫性から導かれる“早期に取り組みに着手する必要性”のことを指す場合が多い。しかし、事業承継を力強く推進するためには、これら受動的な理由だけでなく、自社の企業価値を見つめ直すことで得られる能動的な動機が必要である。言い換えると、自社の製品やサービス等が社会にどのように貢献しているかを改めて確認することである。一見当たり前のプロセスに見えるが、こうして「再」確認した自社の企業価値は、事業承継への取り組みの過程で後継者や関係者と共有されることで、スムーズな承継を促進するプラスの要因となる。

他方で、BCP策定の取り組みにおいても、こうした企業価値の見つめ直しは、基本方針を策定する初期段階から重要である。なぜなら、緊急時に優先すべき業務も、自社が本当に守るべき資産、利益の源泉となっている事業、あるいは有事の際の社会的使命といった企業価値を踏まえて決定されるためである。

b. 核となる業務・経営資源の把握

事業承継への取り組みは、上記aのとおり自社の企業価値を再確認した上で、後継者に引き継ぐ核となる業務や経営資源を明確化することが重要である。BCP策定の取り組みにおいても、緊急事態に対応するため、継続が必要な核となる業務とそのための経営資源を特定することが求められる。

c. 関係者とのコミュニケーションの必要性

事業承継への取り組みにおいては、現経営者は引き継ぎ方針とその計画(事業承継計画)を後継者や従業員、取引先等の関係者に明確に伝達し、共通理解を形成しつつ信頼関係を深めることが肝要である。また、BCP策定に際しても、同様に関係者との積極的なコミュニケーションを通じて、業務の優先順位付け、災害対応策、情報共有の方法を定め、協力体制を確立することが求められる。

4.BCP策定の取り組みを事業承継への取り組みに活用する視点

3.で示した事業承継とBCPの取り組みの要点を踏まえて、ここでは後者を前者に活用する視点について考察する。もっとも、これらは一例であり、実際には両者の取り組み状況を考慮した上で、自社の状況に適した活用方法を検討することが望ましい。

(1)BCPの業務分析結果を活用する

3.(2)のBCP策定の取り組みにおけるステップ2及びステップ3では、自社の業務を棚卸しし、業務プロセスを分解して、各プロセスが経営資源に依存している度合いを分析する。このステップにおける分析結果は、各業務と経営資源の関係を明確にしながら優先すべき業務とその経営資源を特定するものであり、まさに事業承継への取り組みにおける「経営状況・経営課題等の把握(見える化)」の作業に寄与するものである。また、これらは自社のビジネスモデルや強み・弱みを再確認するための「磨き上げ」に活用する基礎情報としても有用である。

他方で、標準的なBCP策定では、事業単位の収益の推移といった財務的な分析は部分的であったり、概略的に行われることが多い。したがって、事業承継におけるさらなる活用のためには、この段階で整理された資料を財務状況について具体的に示す文書と統合(たとえば、重要業務ごとに経営資源とその対策を記載した一覧表に、前述のような事業単位の収益の推移に関する情報を追加するなど)し、事業承継に向けて自社の現状をより把握できる文書となるよう活用していくことが推奨される。また、これらの文書は、事業承継の後継者が重要業務と経営資源の現状を学ぶための教材としてはもちろん、自社のМ&A先や普段の取引先に対する説明資料のエビデンスとしても活用することができる。

(2)BCP策定の取り組みそのものを活用する

そもそもBCP策定は、3.(3)で指摘した事業承継への取り組みとの類似性もあることから、取り組みそのものが後継者となる人材に対する教育的要素を提供することとなる。すなわち、有事に優先すべき業務の対策検討やその調整のために様々な関係者と関わることで、後継者は組織の様々な部門がどのように連携して業務を遂行しているかを理解する機会が得られる。さらに、緊急時の対応策を考える過程やそれに習熟することで、後継者としての危機管理能力も養われる。

したがって、事業承継への取り組みにおいて後継者候補が決まっている場合は、可能であればBCPの策定やその継続的改善のプロセスに積極的に関与させることが望ましい。

5.おわりに

本稿では、事業承継への取り組みにBCP策定の取り組みを活用する視点について考察した。

既にBCPを策定済みの企業は、その成果を単なる文書に留めず、事業承継の枠組みにおいてもその価値を最大限に活かすべきである。また、これからBCPをさらに強化したいと考えている企業においては、その継続的改善のプロセスにおいて、本稿で指摘した視点を取り入れながら併せて事業承継への取り組みも強化していくことが提案される。

他方で、BCPをまだ策定していない企業にとっては、その機会を利用して、事業承継への取り組みと相乗効果を持たせながら両者の取り組みを進めることも一案である。

事業承継もBCPも、それぞれ重要であると指摘され続けて久しいが、様々な理由から腰を据えて取り組めないという企業は多いと思われる。もっとも、重要なのは完全な取り組みを進めることではなく、気になった点から少しでも着手してみることである。本稿が企業の事業承継とBCPの取り組みの深化の一助となれば幸いである。

参考情報

執筆コンサルタント

安達 幸星

ビジネスリスク本部 主任研究員

専門分野:BCP、リスクマネジメント

脚注

| [1] | 株式会社帝国データバンク「事業継続計画(BCP)に対する企業の意識調査(2023年)」を参照。 https://www.tdb.co.jp/report/watching/press/p230612.html(2024年3月26日確認) |

| [2] | 株式会社帝国データバンク「全国『後継者不在率』動向調査(2023年)」を参照。https://www.tdb.co.jp/report/watching/press/p231108.html(2024年3月26日確認) |

| [3] | 株式会社帝国データバンク「『後継者難倒産』動向調査」を参照。https://www.tdb.co.jp/report/watching/press/p231205.html(2024年3月26日確認) |

| [4] | 中小企業庁「事業承継ガイドライン(第3版)」(令和4年3月改訂) https://www.chusho.meti.go.jp/zaimu/shoukei/download/shoukei_guideline.pdf(2024年3月26日確認) |

| [5] | 前掲注4参照。 |

| [6] | 前掲注4参照。 |

| [7] | 業務が中断した際、業務が中断している状態を許容できる最大の時間のこと。MTPD(Maximum Tolerable Period of Disruption)とも表記される。 |

| [8] | 図表5のSTEP5の後は、実際に策定したBCPにおける対策の実施、教育・訓練、BCPの継続的改善を行いながらPDCAサイクルを回していくことになる。いわゆるBCM(Business Continuity Management:事業継続マネジメント)の一環である。 |