コロナ禍の経験を踏まえた子会社管理

2021/4/14

目次

- 子会社における不祥事とその背景

- 子会社管理の手法

- コロナ禍の経験を踏まえた子会社監査

※2021年7月1日付の社名変更に伴い、TRC EYEはTokio dR-EYEに名称が変更となりました。

コロナ禍の経験を踏まえた子会社管理 - TRC EYEPDF

執筆コンサルタント

中村 静華

ビジネスリスク本部 主任研究員

はじめに

近年、子会社の不祥事で親会社の責任を問われるケースが増えてきている。2014年の会社法改正以降、企業は子会社を含む内部統制システムの構築が法的にも明確に求められるようになったが、子会社数の増加に加え、事業の多角化・グローバル化により、管理が複雑化したことが背景にあると考えられる。

内部統制システムの実効性を担保するには、通常のモニタリング(2線[1])に加え、監査(3線[2])の実施が不可欠である。監査はこれまで「現地現物主義」を第一に、現場に出向いて調査・検査する「往査」が行われてきたが、コロナ禍の中往査は回避され、特に海外についてはリモート監査に切り替わり、子会社の実態把握はますます困難になっていると言える。

ポストコロナにおいても、リモート化の流れは止まらないと考えられる中、本稿では子会社における不祥事の背景とその防止策について、子会社管理の観点から考察する。

1.子会社における不祥事とその背景

2.子会社管理の手法

3.コロナ禍の経験を踏まえた子会社監査

1.子会社における不祥事とその背景

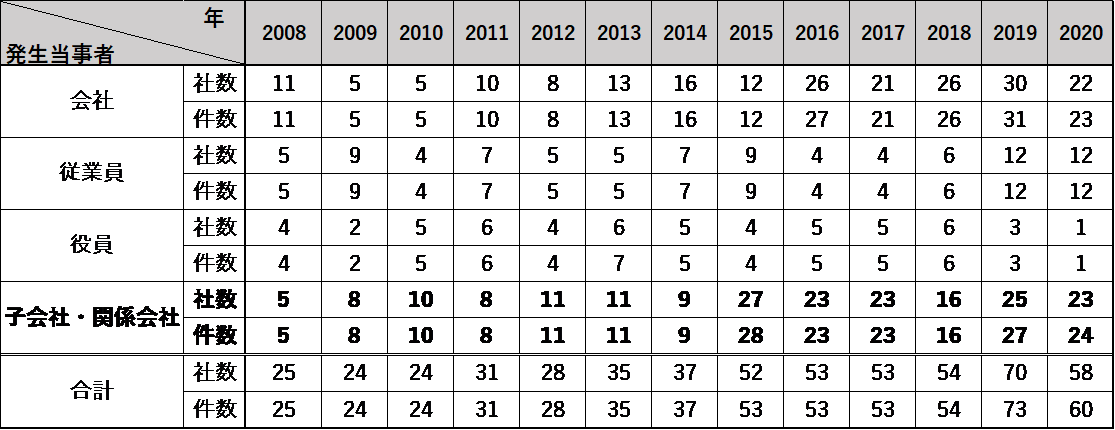

企業における不祥事には、従業員による不正や検査データの改ざんなど様々あるが、近年増加傾向にあるものの一つに会計不正がある。東京商工リサーチの調査によると、2020年に不適切な会計処理を開示した上場企業は58社(60件)であり、10年前の2010年の24社(24件)の2倍に増加した。過去最高であった2019年の64社(67件)に比べると減少したものの、その内訳において最も多くなったのが「子会社・関連会社」によるものであり、全体の約半数の23社(24件)を占める結果となった。

不適切会計企業 発生当事者別

(出典)東京商工リサーチ「2020年全上場企業『不適切な会計・経理の開⽰企業』調査」

子会社は親会社から独立した法人格であり、子会社の不祥事は一義的には子会社の責任である。但し、子会社が連結決算の対象となる場合は、親会社の連結決算にそのまま反映されることになるため、親会社への影響は大きいと言える。また、非連結子会社や関連会社の場合は連結決算の対象にはならないものの、近年はグループ経営として親会社の責任が問われる傾向にあり、連結・非連結を問わず、親会社へのレピュテーションリスクは避けられないと考えられる。

グループ経営については、現在の会社法では「企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備」[3]として、親会社には子会社を含むグループ全体の内部統制システムの整備が求められている。それでもなお子会社の不祥事が増加している背景には、M&A(企業の合併・買収)や事業部門の分社化、さらには企業のグローバル化に伴う海外子会社の増加により、子会社管理が複雑さを増し、子会社の実態が十分に把握できていない状況があると考えられる。

【子会社における不祥事発生の背景】

子会社における不祥事には様々な要因が関係しているが、不祥事が起こりやすい内部環境として主に以下の3つのパターンが挙げられる。

(主なパターン)

(ア)子会社のリソースの不足

子会社は親会社とは異なり、資金面でも人員面でも内部統制に当てるリソースが十分ではないことが多い。一人の担当者が複数の役割を兼務している、スキルや知識面で適切な人材を確保できないなどの理由により親会社の要求事項に対処しきれない、あるいは親会社への各種報告が形骸化する。

(イ)事業内容の違い

グループ傘下に入る子会社数の増加に比例し、事業内容が親会社と大きく異なる子会社が増えている。そのような子会社に対しては、上記(ア)のケースとは逆に、親会社が子会社に対し、適切な報告を求めることができないことがある。特に、買収子会社については、ある程度独立性を保持する必要がある場合も多く、管理が子会社任せとなり、親会社が子会社のリスクを十分に把握できずにいる例が散見される。

(ウ)利益至上主義

親会社が子会社に対し一方的に高い売上目標を課す、あるいは親会社の売上目標を達成するために、子会社の役員を兼務する親会社役員の主導によって親子間で不当な取引がなされるなど、内部統制が機能不全に陥っている例がみられる。

別法人である子会社と親会社の間には、物理的距離があることに加え、親会社が子会社の実態を把握していないことによる認識のずれが生じやすい。さらに海外子会社の場合は、言語の壁によりコミュニケーションが国内子会社以上に不足し、文化や法令の違いも相まって、一層リスクを正確に把握できない傾向がみられる。

親会社が子会社の実態を把握できなければ、子会社のリスクを正確に把握することはできず、リスク評価に基づいたモニタリングや監査も実効性に欠けることになる。

2.子会社管理の手法

近年増加傾向にある上場会社の不祥事を踏まえ、2018年3月、日本取引所自主規制法人は「上場会社における不祥事予防のプリンシプル」を公表した。同プリンシプルが示す6つの原則において、子会社管理については、原則5で「グループ全体に行きわたる実効的な経営管理を行う」必要性を指摘している。

|

[原則5] グループ全体を貫く経営管理 グループ全体に行きわたる実効的な経営管理を行う。管理体制の構築に当たっては、自社グループの構造や特性に即して、各グループ会社の経営上の重要性や抱えるリスクの高低等を踏まえることが重要である。 特に海外子会社や買収子会社にはその特性に応じた実効性ある経営管理が求められる。 |

(出典)日本取引所自主規制法人「上場会社における不祥事予防のプリンシプル」

【グループ全体を貫く経営管理】

グループ経営については、一般に①子会社独自管理型、②親会社一括管理型に大別される。

①子会社独自管理型

グループ会社としての基本的な方針は親会社から共有し、子会社に対し定期的な報告を求めつつも、具体的な管理については子会社に裁量を与え運用を任せる手法。一口に子会社といっても、規模や事業内容、さらには国も異なる場合があり、子会社に裁量を与えることで、より各社の実情に応じたリスク管理が可能となる。但し、前述のとおり、子会社は親会社に比べ人的・物的リソースが十分ではないことが多く、一部の上場子会社等を除き、自立したリスク管理体制を構築することが困難なケースがある。

②親会社一括管理型

親会社で各子会社のリスク管理を主導し、グループとして一括管理する手法。子会社の状況が把握できるだけでなく、グループとしてのリスク管理の水準が均一化されるというメリットがある。他方で、子会社の数が多くなればなるほど、その規模や事業内容も多様となり、親会社の負担は増加する。

上記①②は、いずれもメリット・デメリットがあり、子会社の規模や実情に応じ①と②を使い分けることが肝要である。各社では、一般に親会社の役員に子会社の役員を兼務させる、さらに海外については地域統括会社を設立することでレポーティングライン(指揮命令・情報共有の経路)を確保する体制が取られている。また同時に、重要案件を独断で判断することがないよう牽制する役割も期待されている。いずれにしろ、親会社が子会社のリスク管理状況を把握していることが重要となる。

ただ、前述のとおり、親会社から出向してきた役員が自身の実績を上げるために子会社の役職員に強くプレッシャーをかけるなど、不正が働きやすい環境が作り出されている場合もある。また、M&Aで買収した海外子会社など物理的な距離だけでなく、法令や商慣習、組織文化の上でも違いが大きい子会社については、一般に本社から支援要員を派遣しても適切に管理・監督することがすぐには難しいのが現状である。

そのため、不正の芽を早期に発見するためには、独立したリスク評価、監査の実施(3線)が重要となる。

3.コロナ禍の経験を踏まえた子会社監査

監査には三様監査、いわゆる「外部監査」、「監査役監査」、「内部監査」の3つがあるが、このうち組織の内部メンバーによって実施されるのが「監査役監査」と「内部監査」である。実際のところ、子会社においては、一部の上場子会社等を除き、親会社の監査役や内部監査部門が監査を実施しているケースが多く、実際に現地を訪問し現物を確認する往査の実施は、監査の質を担保する上で、欠かせないものになっている。

コロナ禍の中、監査は現地に出向く往査からリモート監査に切り替わり、大手監査法人では急速にデジタル技術の導入が進められている。不正を見抜きにくいとされるリモート監査において新たな対策が急務となる中、子会社における内部監査においても、同様にリモート監査への対応策の検討が必要と考えられる。

(主な対応策)

リモート監査を補完する対応策として、ここでは以下の3つを提示する。

(ア)内部監査室/監査部の設置

比較的規模の大きい企業であっても、独自の内部監査室や監査部を持っている子会社は多くない。子会社の不正リスクは子会社の人間が最も把握しているのであり、内部監査室や監査部を設置し、子会社自身にリスク評価させることは、子会社におけるコンプライアンス意識の醸成の観点からも有効である。

(イ)内部通報制度の強化(グループホットラインの活用)

上場企業の多くでは、既にグループホットラインが設置されているが、その活用度については、極めて低い状況にある。コロナ禍により、特に海外子会社については現地訪問し、社員から直接話を聞くことがほぼ不可能な状況下、子会社の社員が親会社に直接通報できるグループホットラインの実効性を確保することができれば、監査でのヒアリングを補完する代替策の一つになる可能性がある。

日本は海外に比べ内部通報制度の活用が極めて低いことが指摘されているが、海外、特に米国と日本の違いの一つに企業における研修の充実度がある。内部通報制度の存在を周知することはもちろんのこと、通報側となる社員とその受け手となる社員や役員の双方に対し、その活用法と目的を正しく伝えることが、当該制度の実効性を向上させる鍵となる。

なお、子会社の不祥事には親会社の執行部門が不正に関与している可能性も考えられ、通報内容の情報共有先に経営陣から独立性を有する親会社の社外取締役や監査役等を対象とすることも検討事項となる。

(ウ)重要書類の電子化

稟議決裁のプロセスが紙ベースで行われている場合、現物を確認できないリモート監査では、データ改ざんの痕跡や原本の隠匿などの不正を暴くことは極めて困難となる。そのため、リモート監査を有効に機能させるには、重要なデータや書類を全て電子化することが急務である。

もっとも、関係書類のデータ改ざんは会計不正の典型例の一つであり、リモート監査に限らず、重要書類の電子化は不正防止の有効な手段と考えられる。経理処理や稟議決裁のプロセスを電子化しグループ内で共通化など、監査時だけでなく、常時親会社からモニタリングできる仕組みの整備が推奨される。

一般に経営層が現場の状況を把握していないことが不正を早期に発見できない一番の要因と言われるが、親会社の役員が子会社の現場を把握することは困難なことである。

コロナ禍の発生以降、大きく変化したビジネスのスタイルの一つにオンライン会議の常態化がある。感染症流行時は人の移動が大きく制限されるものの、オンライン会議システムを利用することで、これまで年数回の訪問で済ませてきた子会社とのコミュニケーションを活性化することが可能である。コロナ禍で進んだこのような技術を活用して監査の質を向上させていく取組みが期待される。

以上

参考情報

執筆コンサルタント

中村 静華

ビジネスリスク本部 主任研究員

脚注

| [1] | 「3つの防衛線」等と呼ばれる、COSO(トレッドウェイ委員会支援組織委員会)の「内部統制の統合的フレームワーク」において示されている考え方。1線:現業部門、2線:管理部門、3線:内部監査部門。 |

| [2] | 同上 |

| [3] | 会社法362条4項6号。なお、非連結子会社または関連会社といった持分法適用会社においては、同法が定める企業集団の対象ではない。 |