コーポレートガバナンス・コード改訂とサステナビリティ開示の再設計

2026/6/16

目次

- 改訂の全体像

- サステナビリティ関連規定の変更

- 開示媒体の役割の再整理

- 改訂への実務対応

- おわりに

コーポレートガバナンス・コード改訂とサステナビリティ開示の再設計 - リスクマネジメント最前線PDF

執筆コンサルタント

身崎 成紀

製品安全・環境本部サステナビリティユニット 上級主席研究員

専門分野:サステナビリティ情報開示、ESG評価、気候変動、自然資本

2026年夏ごろ、コーポレートガバナンス・コード(以下、CGコード)が2021年以来5年ぶりに改訂される予定である。今回の改訂では、条文の追加・削除にとどまらず、コードの設計思想そのものが刷新されている。総原則数は83から30へと大幅にスリム化され、一見すると負担軽減の印象を受けるが、その実態は「削減」ではなく「再配置」であり、企業に求める対応水準はむしろ上がっている。

サステナビリティの観点で特筆すべきは、三点である。第一に、これまで複数の原則に分散していたサステナビリティ関連規定が新設の原則4-5に集約され、取締役会の独立した責務として明確に位置づけられたこと。第二に、コーポレートガバナンス報告書(以下、CG報告書)の役割が、「コンプライ・オア・エクスプレイン(Comply or Explain)の表明書」から「自社のガバナンス設計の選択理由と判断根拠を自社の言葉で説明する場」へと質的に変化すること。第三に、2027年3月期以降に段階適用されるSSBJ基準との連動も加味して、開示媒体ごとの役割分担を抜本的に見直す必要が生じることである。

本稿は、サステナビリティ推進部門をはじめとして、経営企画部門やIR部門等の実務担当者が今回の改訂の本質を的確に理解し、CG報告書の開示方針とガバナンス体制の双方を実質的に見直すための実務的な指針を提供することを目的とする。構成は以下の通りである。1.では今回の改訂の背景や全体像を概説する。2.ではサステナビリティ関連規定の変更点を詳述し、3.では開示媒体の役割再設計について論じる。4.では実務対応を取り上げる。

1. 改訂の全体像

(1)三度目の改訂が持つ意味

日本のCGコードは、2015年の初版適用開始以来、今回で三度目の改訂となる。初版(2015年)はガバナンスの「基盤整備」として、取締役会の独立性確保や株主との対話の重要性を打ち出した。2018年の第一次改訂では、政策保有株式の縮減方針の明示や企業年金のアセットオーナーとしての機能発揮が加わった。2021年の第二次改訂では、それ以前から存在していたサステナビリティ・多様性に関する規定が大幅に強化された。具体的には、TCFDに基づく開示枠組みの明示、収益機会としてのサステナビリティの位置づけ、中核人材の多様性確保における数値目標の設定・開示の明示的な要請等、具体的な要求水準が引き上げられた。こうして10年間にわたり企業のコードへの対応は着実に進んだ。

しかし、その実態は「コンプライするための最低限の対応」に留まりがちであった。独立社外取締役を選任しても取締役会の議論の質は問われない。サステナビリティ情報を開示しても、それが経営戦略とどのように結びついているかは言及されない。コードには適合しているが、ガバナンスは機能しているか――この10年間の形骸化への反省が、今回の第三次改訂の出発点である。

今回の改訂を一言で表せば「ガバナンスの実質化」であり、その方向性として改訂コード案の序文には「攻めのガバナンス」という表現が明示されている。この表現自体は2015年の初版の序文にも使われたが、今回の改訂でその意味は質的に変わった。従来の「攻めのガバナンス」が「不祥事防止・透明性確保という守りにとどまらない」という方向性の提示にとどまっていたのに対し、今回は以下の3点において具体的な中身が示された。

第一に、「攻め」の内容が経営判断と直結した。取締役会は単なる「承認機関」ではなく、成長投資・事業ポートフォリオの見直し・資源配分といった具体的な経営判断の主体として機能すべきことが、新・原則4-1、4-2に明記された。第二に、プリンシプル化・スリム化との連動により「攻め」の実現手段が明確化された。プリンシプルベース・アプローチ(原則主義)は2015年の初版から採用されてきたが、今回の改訂ではその趣旨に立ち返り、コード自体をより簡潔にする「プリンシプル化・スリム化」が行われた。これにより、企業が自社の状況に即して各原則を解釈・適用し、自社の論理で経営判断を語ることがより強く促される設計となっている。第三に、サステナビリティが「攻め」の中核に据えられた。従来は開示テーマの一つにとどまっていたサステナビリティが、取締役会が主体的に監督すべき経営課題として新設された原則4-5に明確に位置づけられた。この点はサステナビリティ推進部門にとって特に重要な変化であり、2.以降で詳述する。

今回の改訂における「攻めのガバナンス」という表現は、その理念を形式的な対応にとどめず実質化することを求めるものであり、企業がガバナンスをコスト(対応負担)ではなく競争力の源泉として捉え直す契機となることが期待される。

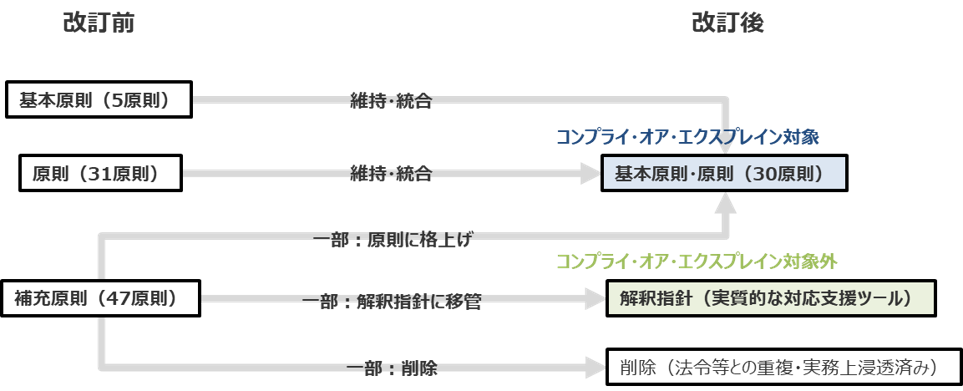

(2)83から30へのスリム化

改訂前のCGコードは、基本原則5・原則31・補充原則47の合計83原則で構成されていた。改訂後にはこれが基本原則4・原則26の合計30原則へと大幅に圧縮されている。ただし、要求水準が下がったわけではない。改訂前の47の補充原則は、重要性が高いものは原則へ格上げされ、背景・目的や実践上の考え方を示すものは「解釈指針」という新たなカテゴリーに移管され、他の法令等との重複や実務上の浸透が認められたものは削除された。

図1 CGコード改訂による原則構造の変化

出典:CGコード改訂案に関する金融庁公表情報を基に弊社作成

こうした整理を踏まえると、「原則が83から30に減った=対応が楽になった」という解釈は誤りである。格上げ・移管・削除のいずれの変更がなされた場合も、その趣旨・精神は引き継がれている。解釈指針はコンプライ・オア・エクスプレインの対象ではないが参照が期待されており、削除された規定も他の法令や実務慣行の中に要請として残っているものが少なくない。プリンシプルベース・アプローチの下では、原則の趣旨を自社文脈で解釈し、なぜその対応をしているのかを「自社の言葉」で説明する能力がより一層問われるようになる。形式的なチェックリストへの回答レベルでは不十分であり、それ自体がガバナンスの実質を欠いているとみなされるリスクがある。

2. サステナビリティ関連規定の変更

(1)取締役会のサステナビリティ監督責務の明確化:原則4-5の新設

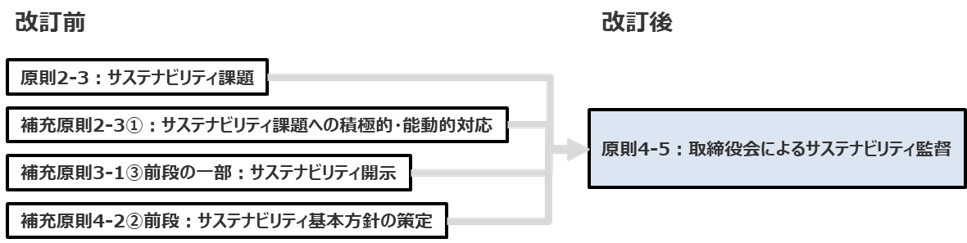

2021年改訂では、取締役会によるサステナビリティ課題への対応を求める規定(旧・原則2-3、旧・補充原則2-3①)と、サステナビリティを巡る取組みの基本方針策定を求める規定(旧・補充原則4-2②前段)が複数の原則・補充原則に分散していた。今回の改訂では、これらが「取締役会の役割・責務」として新設された原則4-5に統合・集約された(図2参照)[1]。同原則は「取締役会はサステナビリティに関する基本方針を策定し、その実施状況を監督する責務を担う」という趣旨を定めており、サステナビリティを「開示テーマの一つ」ではなく「取締役会が主体的に監督すべき経営課題」として明確に位置づけている。

図2 サステナビリティ関連規定の原則4-5への集約

出典:CGコード改訂案に関する金融庁公表情報を基に弊社作成

新・原則4-5が焦点を当てているのは「何を開示するか」ではなく、「取締役会がどのようにサステナビリティを監督するか」というガバナンスの実質面である。この位置づけは、実務上大きな意味を持つ。従来は、サステナビリティ推進部門等が中心となってマテリアリティの特定・方針の策定・開示資料の作成等を担い、取締役会はその結果を事後的に「承認」するにとどまるケースが少なくなかったと思われる。しかしこのような構造では、取締役会がサステナビリティを経営課題として主体的に議論しているとは言い難く、改訂コードの趣旨に照らせば不十分である。

改訂後のコードの趣旨に沿った監督体制とは、少なくとも以下の状態を指すと考えられる。

- サステナビリティの審議が取締役会の年間アジェンダに明示的に位置づけられている。

- 取締役会がサステナビリティ方針の策定段階から主体的に関与している。

- 社外取締役がサステナビリティ議論に実質的に参加できるよう、事前の情報提供と審議時間が確保されている。

- サステナビリティ委員会等の決議・審議内容が取締役会の意思決定に接続している。

自社の現状がこれらを満たしているかを点検することが、新・原則4-5への対応の出発点となる。具体的な体制の見直し方法等については4.で詳述する。

(2)多様性に関する規定の格上げ:人的資本開示との接続

多様性に関する規定は、旧・補充原則2-4①から新・原則2-2へと格上げされた。改訂案では、対象となる多様性の観点が「ジェンダーや国際性、経歴(中途採用を含む)、年齢、文化的背景やこれらに限られない観点」へと拡張されており、従来の「女性・外国人・中途採用者」という3属性に限定した捉え方から広がっている。上場企業は、これらの観点から中核人材への登用における多様性確保についての考え方と自主的かつ測定可能な目標を決定するとともに、その状況を開示することが求められる。なお、東証の公開情報[2]では、従来の「女性・外国人・中途採用」の観点を含め、必ずしも個別の観点ごとの開示を求めるものではないと補足されており、多様性の確保についての考え方と目標を一体的に示すことが基本的な求めとなっている。

また、取締役会の多様性に関して、内閣府男女共同参画局「我が国の女性役員比率の推移」(2025年)によれば、プライム市場上場企業の役員(取締役・監査役・執行役等を含む)[3]に占める女性の割合は17.7%に達し、増加傾向が続いている。一方で、女性役員が1名も不在のプライム市場上場企業は依然として2.5%存在しており、2022年時点の18.7%から大幅に改善はみられるものの、取締役会を含む経営の中枢における実質的な多様性の確保はなお課題として残っている。こうしたデータが示すように、「数の確保」という点では一定の進捗が見られるものの、それが実質的な多様性の確保につながっているかどうかは別問題である。今回の改訂はまさにこの点を問題視しており、数の確保から「測定可能な目標の開示」へと要求水準が格上げされた。目標の妥当性・達成に向けた具体的な取組み・管理職候補者の育成状況について自社の言葉で語ることが求められる。

サステナビリティ推進部門にとって、これらの変化は人的資本開示と直結する。多様性はサステナビリティの重要課題(S:社会)の中核テーマであり、有価証券報告書における人的資本開示やSSBJ基準への対応とも密接に関連する。単に目標数値を設定・開示するにとどまらず、多様性確保の取組みが経営戦略やマテリアリティとどのように結びついているかを一貫した論理で説明できるよう、人事部門等との連携を強化することが求められる。

3. 開示媒体の役割の再整理

(1)開示媒体の役割を整理し直す必要性

今回のCGコード改訂は、すべての上場企業に開示媒体の役割を見直す契機をもたらしている。加えて、一部の大企業においてはSSBJ基準への対応がほぼ同時期に重なることから、開示体制の再整理はより喫緊の課題となる。本節では、SSBJ基準との関係にも触れつつ、各開示媒体の役割の整理について論じる。

まずSSBJ基準について確認する。2025年3月に公表されたSSBJ基準は、2027年3月期(時価総額3兆円以上)・2028年3月期(同1兆円以上)の有価証券報告書より適用が開始される。CGコードとSSBJ基準の関係を下表に整理する。

| 論点 | CGコード | SSBJ基準 |

| 法的性格 | ソフトロー(コンプライ・オア・エクスプレイン) | ハードロー(義務的開示) |

| 開示媒体 | CG報告書 | 有価証券報告書 |

| 対象企業 | 上場企業全般 | 時価総額要件あり |

| サステナビリティの位置づけ | 取締役会が監督すべきガバナンス事項 | 財務報告と同等の信頼性・比較可能性が求められる重要な経営情報 |

| 開示内容の性格 | ガバナンス体制・方針・プロセスの定性的説明 | 4つ柱(ガバナンス・戦略・リスク管理・指標及び目標)による 体系的開示 |

出典:弊社作成

CGコードとSSBJ基準は補完的な関係にある。CGコードが求める「取締役会によるサステナビリティ監督体制の整備」は、SSBJ基準が有報で求めるガバナンス開示の内容と直結する。CGコード対応として構築するガバナンス体制が充実しているほど、SSBJ基準への対応も実質的なものになる。この構造を理解した上で両者への対応を一体的に設計することが、開示の整合性を確保する上での前提となる。また(2)で後述する通り、旧・補充原則3-1③の廃止によりサステナビリティ開示の主軸が有価証券報告書等に移行した。こうした変化を踏まえ、以下では各開示媒体の機能的役割について整理する。

(2)各媒体の機能的役割の整理

近年、上場企業のサステナビリティ関連の開示媒体は、有価証券報告書(サステナビリティ情報パート)、CG報告書、統合報告書、サステナビリティレポート・データブック、TCFDレポート、人的資本レポート等、多岐にわたる。こうした多様な媒体の発行には、情報の精査・編集・整合確認といった業務負担を伴う。加えて、情報の重複・断片化・不整合という問題も生じうる。投資家側からも「どこに何が書いてあるかわかりづらい」との指摘が聞かれる。

こうした状況に対し、今回のCGコード改訂はさらなる変化をもたらす。今回の改訂では、旧・補充原則3-1③(サステナビリティについての取組み等の開示)が内容ごとに再編された。サステナビリティ取組みの開示に関する部分は新・原則4-5およびその解釈指針に統合され、TCFDに関する部分は有価証券報告書の開示事項(SSBJ基準の段階的適用を含む)との役割分担の観点から削除され、人的資本・知的財産への投資等の開示に関する部分は新・原則4-1およびそれらの解釈指針に整理された。この再編は、サステナビリティの制度開示の主軸が有価証券報告書に移行することを意味し、各媒体の役割を改めて整理し直す必要性が高まっている。

既に一部の先進企業では、各開示媒体の位置づけや想定読者を「情報開示体系図」としてマッピングし、読み手の利便性向上と社内の共通認識の形成を図る可視化が定着している。典型的な手法としては、「定量情報↔定性・戦略情報」「実績↔中長期視点」「ストーリー性↔網羅性」といった軸を設定し、各媒体をその座標上にマッピングすることで、媒体間の役割の違いと補完関係を一目で示すものである。各媒体が互いに代替するものではなく、それぞれ異なる読み手・情報の深度・時間軸を担う体系として設計されていることが、こうした図から直感的に理解できる。今回のCGコード改訂は、こうした可視化をすべての上場企業に促す契機となる。各媒体を互いの代替としてではなく、対象読者・情報の詳細度・開示の性格に応じた機能分担の体系として設計するという考え方を社内で共有することが、開示体制の整備における実務上の第一歩となる。以下の表に、主要な開示媒体の機能的役割を整理する。

| 媒体 | 主な対象読者 | 主な作成部門 | 役割・特徴 |

| 有価証券報告書 | 投資家・規制当局 | IR・経理・サステナ | 制度開示の中核。財務情報と並ぶ信頼性・比較可能性が求められる場。時価総額要件に該当する企業ではSSBJ基準の適用により、各マテリアリティのリスク・機会、ガバナンス体制、戦略、指標・目標を定量的・体系的に記載する義務的開示の場となる |

| CG報告書 | 投資家・議決権行使助言会社 | 経営企画・IR・サステナ | プリンシプル化により、コンプライ/エクスプレインの一覧表としての機能は後退。「なぜ当社はそのガバナンス設計を選択しているのか」という選択理由と判断根拠を自社の言葉で論じる場。旧・補充原則3-1③廃止により、サステナビリティ開示の詳細は他媒体が担う |

| 統合報告書 | 長期投資家・ステークホルダー全般 | IR・経営企画・サステナ | 任意開示。財務・非財務情報を統合した「価値創造ストーリー」の提示。中長期の視点で自社が持続的な価値を生み出す過程を定性的に描写する |

| サステナビリティレポート・データブック | 専門的ステークホルダー・NGO等 | サステナ | 任意開示。マテリアリティに応じた詳細データの提供媒体。有報や統合報告書のサステナビリティパートの「詳細版」としての位置づけ |

出典:弊社作成

有報が制度開示の基盤を担い、CG報告書がガバナンス設計の論拠を示し、統合報告書が価値創造の文脈を描き、サステナビリティレポートが詳細データを補完する――この各媒体の役割をIR・経営企画・サステナビリティ推進の関係部門間で共有することで、「どこに何を書くか」の判断基準が明確になり、媒体間の重複・不整合を防ぐことができる。

具体的な整合性管理の取組みとしては、以下が考えられる。

- 各媒体の「マスター情報」となる箇所を特定し、他媒体はそこへの参照関係として設計する。

- 媒体横断的なレビュープロセスを設け、同一テーマについて矛盾・重複がないかを定期的に確認する。

- 各媒体の作成スケジュールを統合的に管理し、情報の更新が全媒体に反映される体制を整える。

SSBJ基準の適用対象企業にとっては、有報における開示の拡充も加わることから、各媒体の位置づけを早期に整理しておくことが実務上の優先事項となる。IR・経営企画・サステナビリティ推進等の部門が連携し、自社の開示体制が現在の媒体ごとの役割分担と整合しているかを点検した上で、必要に応じて各媒体の位置づけや記載内容の見直しを進めることが求められる。

4. 改訂への実務対応

(1)CG報告書改訂に向けた実務プロセス

CGコード改訂への対応は、最終的には2027年7月末日を期限として、改訂コードに基づくCG報告書を提出することで完結する。以下では、このCG報告書の作成に向けた実務上のステップを整理する。

ステップ1:現状把握と差異分析

まず、自社の現行CG報告書の記載内容と改訂コードが求める内容との差異を把握する。東京証券取引所が発行した「コーポレートガバナンス報告書の更新について」(2026年4月)には、改訂後の開示原則の一覧と旧・原則との対応表が示されており、これを用いて「廃止された原則」「新設・格上げされた原則」「継続する原則」を整理することから着手する。

特にサステナビリティの観点からは、以下の変更点が差異分析において重要となる。

- 旧・補充原則3-1③(サステナビリティ取組みの開示)の廃止と新・原則4-5への統合

- 旧・補充原則2-4①(多様性)の新・原則2-2への格上げと開示要件の拡張

- 解釈指針(コンプライ・オア・エクスプレインの対象外)への移管事項の確認

ステップ2:各原則への対応方針の決定

差異分析の結果を踏まえ、改訂後の各原則について「コンプライ(実施)」か「エクスプレイン(実施しない理由の説明)」かを社内で決定する。

その際、東京証券取引所が2023年に公表した「建設的な対話に資する『エクスプレイン』のポイント・事例について」が参考になる。同資料は、「検討中」のまま数年間放置するなど形骸化したエクスプレインの類型と、実質的な説明として評価される記述の要件を整理しており、エクスプレインを選択する場合の記述品質を確保する上で活用できる。

また、今回の改訂の重要な特徴として、解釈指針はコンプライ・オア・エクスプレインの直接の対象ではないが、各原則の趣旨・精神を解釈する上での参照が期待されている点に留意が必要である。例えば、新・原則4-5(サステナビリティを巡る取組み)の解釈指針には、気候変動・人権・従業員の健康・労働環境・自然災害等への危機管理・多様性といった具体的な課題への対応がリスクの減少のみならず収益機会にもつながる重要な経営課題であるとの認識が示されている。また、新・原則2-2(社内の多様性の確保)の解釈指針では、ジェンダー・国際性・経歴・年齢・文化的背景といった多様性の観点と自主的かつ測定可能な目標の設定に関する考え方が示されている。CG報告書の記述を検討する際には、こうした解釈指針の内容を踏まえた上で、自社の取組みが原則の趣旨・精神に実質的に沿っているかを確認することが求められる。

ステップ3:記述原稿の作成と部門間レビュー

対応方針が固まった後、CG報告書の各欄の記述原稿を作成する。日本取引所グループの「コーポレートガバナンス報告書 記載要領」(コード改訂に合わせて更新版が公表されると想定)は、各記載欄に何をどのような形式で記載するかの基本的な枠組みを示しており、原稿作成の骨格として参照すべき資料である。

原稿作成にあたっては、部門単独での作業ではなく、以下の役割分担による部門横断の共同作業が実効的である(詳細は後掲の(4)参照)。

| 記載事項の性格 | 主担当部門 |

| サステナビリティガバナンス体制・方針(新・原則4-5関連) | サステナビリティ推進部門 |

| ガバナンス設計の論理・委員会規程との整合 | 経営企画部門 |

| 投資家目線での記述品質チェック | IR部門 |

| エクスプレイン箇所の判断根拠・今後の方針 | サステナ・経営企画・IR(連携) |

出典:弊社作成

ステップ4:品質確認と経営承認

部門間レビューを経た原稿は、取締役会への付議・報告を通じて経営レベルの承認を得ることが必要である。特に、プリンシプル化により「なぜ当社はそのガバナンス設計を選択しているのか」という選択理由と判断根拠の説明が求められるようになったことから、記述の論理的整合性について取締役会自身が確認する意義は大きい。また、CG報告書は投資家・議決権行使助言会社が精査する重要な文書であることから、公表前に機関投資家との対話で得られたフィードバックを反映させることも記述品質の向上に有効である。なお、参照すべき主要な公表資料を以下に整理する。

| 資料名 | 発行者 | 主な用途 |

| コーポレートガバナンス報告書の更新について(2026年4月) | 東京証券取引所 | 改訂対応の全体像把握・差異分析 |

| 建設的な対話に資する「エクスプレイン」のポイント・事例について(2023年3月) | 東京証券取引所 | エクスプレイン記述の品質確保 |

| 成長投資の促進に向けたコーポレートガバナンス・コードの改訂について(2026年4月) | 金融庁・東京証券取引所 | 改訂の趣旨・背景の理解 |

| コーポレート・ガバナンス白書2025 | 東京証券取引所 | 他社事例・対応水準の参照 |

| コーポレート・ガバナンスに関する報告書 記載要領 ※CGコード改訂後に発行される最新版を参照されたい。 |

日本取引所グループ | 原稿作成の基本枠組み |

出典:弊社作成

(2)CGコード対応上の優先事項

CGコード改訂への対応は多岐にわたるが、サステナビリティの観点から特に重要性が高い事項を3つの優先事項として整理する。なお、SSBJ基準への対応は性格が異なる中期的課題として(3)で別途整理する。

□ 優先事項① CG報告書の記載方針の転換

背景と判断軸

プリンシプル化により、CG報告書の機能が質的に変化する。改訂前は各原則へのコンプライ・エクスプレインの表明書としての性格が強かったが、改訂後は「なぜ当社はそのガバナンス設計を選択しているのか」という選択理由と判断根拠を自社の言葉で論じる場へと変わる。

特にサステナビリティに関しては、新・原則4-5(取締役会の役割・責務Ⅳ:サステナビリティを巡る取組み)への対応記述が問われる。従来の「〇〇委員会を設置しております」という一文での対応は、改訂コードが求める実質的な説明としては不十分である。取締役会がサステナビリティをどのように監督しているか、その体制を選択している理由は何かを、論理的に説明する記述への転換が必要となる。例えば、「当社は〇〇委員会の審議結果を取締役会に付議する体制を採用しているが、これは〇〇のリスク・機会への対応が当社の中長期的な事業戦略と直結するためであり、取締役会が経営判断として主体的に関与する必要があると判断したことによる」といった形で、単に体制の有無や概要を記述するのではなく、なぜその体制が自社の経営上の必要性に照らして合理的であるかを説明することが求められる。

また、3.で述べたように、旧・補充原則3-1③(サステナビリティについての取組み等の開示)が廃止されたことで、サステナビリティ開示の詳細は有価証券報告書等の他媒体が担うことになる。CG報告書はガバナンス体制の論拠を示す場として位置づけを明確化し、開示内容の重複や不整合を整理することが求められる。

各部門の主なアクション

- サステナビリティ推進部門:新・原則4-5への対応記述の起草。ガバナンス体制・方針・監督実績の内容を担当する。自社の取締役会によるサステナビリティ監督の実態を整理し、CG報告書の記述に反映できるよう経営企画部門・IR部門と共有する。

- 経営企画部門:ガバナンス設計の論理整合・委員会規程との整合確認・CG報告書全体の構成調整を担う。従来、単独で作成してきた場合には、作成プロセスを見直し、他部門との共同作業の仕組みを構築する。

- IR部門:投資家・議決権行使助言会社の視点からの品質レビューを行う。特に「なぜその体制を選択しているのか」の説明が投資家の目線に即しているかを確認し、記述の改善につなげるべく具体的な改善点をサステナビリティ推進部門・経営企画部門に示す。

- 部門横断:CG報告書のサステナビリティ関連章を共同で改訂し相互確認するプロセスを確立する(詳細は(4)参照)。

□ 優先事項② サステナビリティガバナンス体制の点検

背景と判断軸

新・原則4-5が取締役会の責務として明確化されたことで、「取締役会がサステナビリティを主体的に監督している」という実態が問われるようになる。機関投資家や議決権行使助言会社は、体制の形式的な有無だけでなく、その実効性を評価材料とする傾向を強めている。取締役会によるサステナビリティ監督の実態が改訂コードの趣旨に沿っているかを点検するにあたり、主なチェックポイントは以下の通りである。これらは、新・原則4-5の原則本文およびその解釈指針が示す取締役会の役割・責務の内容と、「成長投資の促進に向けたコーポレートガバナンス・コードの改訂について」(2026年4月、金融庁・東京証券取引所)が示す改訂の趣旨を踏まえ、筆者が実務的な観点から整理したものである。

| 点検チェックポイント

□ サステナビリティの審議が取締役会の年間アジェンダに明示的に位置づけられているか(随時報告にとどまっていないか)

□ 取締役会への付議事項(決議事項・報告事項)の区分けがサステナビリティの重要性に見合ったものになっているか

□ 社外取締役がサステナビリティ議論に実質的に参加できるよう、事前の情報提供と審議時間が確保されているか

□ サステナビリティ委員会等を設置している場合、その決議・審議内容が取締役会の意思決定に接続する仕組みになっているか

□ サステナビリティ方針の策定段階から取締役会が関与しているか(推進部門が策定し取締役会が事後承認する構造になっていないか)

|

いずれかの項目に課題があると認識される場合、体制の見直しが推奨される。点検結果は、CG報告書の新・原則4-5対応記述の素材となると同時に、投資家との対話においても説明を求められる場面が生じ得る事項である。

各部門の主なアクション

- サステナビリティ推進部門:上記チェックポイント等を参考に自社の現状を整理し、課題を可視化する。体制変更が必要な場合は、経営企画部門と連携して取締役会・委員会規程の改訂を進める。取締役会向け資料のフォーマット見直しや、審議テーマの年間スケジュール化を主導する。

- 経営企画部門:取締役会の年間アジェンダへのサステナビリティテーマの組み込みを設計する。サステナビリティを「年一回の定例報告」にとどめず、経営戦略・資本配分・リスク管理の審議と連動する形で位置づけることが求められる。

- IR部門:投資家対話を通じて把握した、投資家がサステナビリティガバナンス体制に関して重視する観点や懸念事項を、点検結果に反映させるべくサステナビリティ推進部門・経営企画部門と共有する。点検・見直しの結果をCG報告書の記述改善に反映させる連携を担う。

□ 優先事項③ 開示媒体間の整合性確保

背景と判断軸

3.で整理したように、今回の改訂を機に各開示媒体の役割分担を再設計することが望ましい。有価証券報告書・CG報告書・統合報告書・サステナビリティレポート等にまたがるサステナビリティ情報の矛盾・重複・記載漏れは、投資家・アナリストの信頼を損なうリスクとなる。

例えば、以下の点は、現在多くの企業で整合性の問題が生じやすい箇所として挙げられる。

- 有価証券報告書のサステナビリティ情報欄とCG報告書の体制記述の不整合

- CG報告書で参照先として示した媒体に、該当する情報が十分に記載されていない

整合性確保は一度の見直しで完結するものではなく、各媒体の更新サイクルを踏まえた継続的な管理体制の構築が必要となる。

各部門の主なアクション

- サステナビリティ推進部門:自社のマテリアリティが有価証券報告書・CG報告書・統合報告書のいずれにどのように記載されているかを棚卸しし、矛盾・重複・欠落を可視化する。有価証券報告書が制度開示の基盤を担い、CG報告書がガバナンス設計の論拠を示し、統合報告書が価値創造の文脈を描くという役割分担に沿って、自社の「情報開示体系図」を整理することを推奨する。

- IR部門:各媒体の担当部門の調整役として、サステナビリティ情報の整合性チェックを体系的に担う。媒体横断的なレビュープロセスを設け、同一テーマについて矛盾・重複がないかを確認する仕組みを整備する。SSBJ基準の段階的な適用に伴い、この整合性チェック・管理の重要性はさらに高まる。

- 部門横断:各媒体の「マスター情報」となる箇所を特定し、他媒体はそこへの参照関係として設計する方針を共有する。作成スケジュールの統合管理により、情報の更新が全媒体に反映される体制を整える。

(3)SSBJ対応:CGコード改訂と連動した中期的課題

SSBJ基準は2025年3月に公表され、時価総額3兆円以上の企業については2027年3月期から段階的に適用が開始される。対応の優先度は自社規模に応じて判断することになるが、今回のCGコード改訂との連動関係を早期に整理しておくことで、対応の重複を避けることが期待できる。

特に、新・原則4-5への対応として優先事項②(ガバナンス体制の点検と見直し)に取り組むことは、SSBJ基準が有価証券報告書で求める「ガバナンス開示」の内容と密接に連動しており、両者を一体的に設計することで対応の効率化につながる。SSBJ基準の詳細な対応については、別途専門的なガイダンスを参照されたい。

(4)部門横断連携で取り組む最重要アクション

(2)優先事項①②③およびSSBJ対応のいずれにおいても、サステナビリティ推進部門・経営企画部門・IR部門の横断連携が不可欠である。

a) CG報告書のサステナビリティ関連章の共同改訂

各部門がそれぞれの専門性を持ち寄る共同作業の仕組みを構築し、投資家対話のフィードバックを翌年度の改訂に反映させる年次サイクルとして定着させることが重要である。

b) SSBJ対応の横断プロジェクト体制の構築

CGコードが求めるガバナンス体制の整備とSSBJ基準が有価証券報告書で求めるガバナンス開示の内容を、初めから整合するように設計することが重要である。事後的に両者を整合させようとすると、記述の矛盾や重複作業が発生しやすいため、早期に横断的な協議体制を立ち上げることが望ましい。

これらの取組みは、2027年7月末日のCG報告書提出期限を一つの節目として立ち上げることが現実的である。期限への対応を契機として部門間の連携体制を整え、その後も投資家との対話を通じて継続的に改善するサイクルを回し続けることが、改訂コードへの最も本質的な対応といえる。

5.おわりに

今回のCGコード改訂が企業に求めているのは、ガバナンスを「対応すべきコスト」から「経営の実質を外部に示す手段」へと捉え直すことである。とりわけサステナビリティの領域においてこの転換は大きく、新・原則4-5が取締役会の責務としてサステナビリティを明確に位置づけた意味は、開示の充実を促すことではなく、取締役会が主体的に監督する経営課題として位置付けた点にある。

その実現に向けて、サステナビリティ推進部門に求められる役割は変わりつつある。方針を策定し開示資料を作成する「執行の担い手」としての役割に加え、取締役会がサステナビリティを実質的に審議できる環境を整える「ガバナンスの設計者」としての役割の重要性が高まっている。取締役会向け資料の設計、審議テーマの年間スケジュール化、社外取締役への事前情報提供といった取組みは、その具体的な実践例である。

同時に、この変化はサステナビリティ推進部門が単独で担えるものではない。CG報告書の共同改訂、開示媒体間の整合性管理、サステナビリティガバナンス体制の点検・見直しは、いずれも経営企画・IR部門等との連携が不可欠な取組みである。関連部門が年次サイクルとして投資家との対話で得たフィードバックを翌年度の開示改善に反映させる仕組みを構築することで、ガバナンスは継続的に実質化されていく。

CGコード改訂への対応期限である2027年7月末日を、こうした仕組みを立ち上げる契機として捉えたい。期限に合わせてCG報告書を更新することを目標とするのではなく、その過程で関連部門の連携体制を整え、投資家との対話を通じて継続的に開示の質を高めるサイクルを構築することが、改訂コードへの最も本質的な対応である。

本稿がサステナビリティ推進部門をはじめとする経営企画・IR部門等の実務担当者にとって、社内の関連部門との対話を始め、実質的なガバナンス体制の構築と開示の改善を進めるための手がかりとなれば幸いである。

[2026年6月16日発行]

参考情報

執筆コンサルタント

身崎 成紀

製品安全・環境本部サステナビリティユニット 上級主席研究員

専門分野:サステナビリティ情報開示、ESG評価、気候変動、自然資本

脚注

| [1] | 旧・補充原則3-1③は、内容ごとに再編された。TCFD等気候変動開示に関する部分は有価証券報告書の開示事項との重複を理由にコードの開示原則から廃止され、人的資本等の監督に関する部分は新・原則4-1およびそれらの解釈指針に整理されている。 |

| [2] | 株式会社東京証券取引所、「コーポレートガバナンス報告書の更新について」(2026年4月10日) |

| [3] | 「役員」には監査役や執行役等も含まれるため、この数値が取締役会における多様性の水準を直接示すものではない点に留意が必要である。 |