今、求められる非財務情報の開示とは

- 経営・マネジメント

2022/3/11

目次

- はじめに

- 非財務情報の開示を取り巻く動き

- 企業に求められる非財務情報開示のポイント

- 企業が抱える非財務情報開示に際しての課題と対応策

- おわりに

今、求められる非財務情報の開示とは- リスクマネジメント最前線PDF

執筆コンサルタント

河西 洋亮

ビジネスリスク本部 研究員

専門分野:危機管理体制構築、事業継続マネジメント(BCM)体制構築、全社的なリスクの特定・分析・評価、新型コロナ感染症対策等、企業・官公庁を対象としたコンサルティングに従事。

小林 亜希

ビジネスリスク本部 主席研究員

専門分野:内部統制、コンプライアンス、災害対応等(特に卸・小売業、建設業、運輸業、イベント関連、地方公共団体関連の分野)における文書作成、教育・訓練等に係るコンサルティングに幅広く従事。

企業に対して非財務情報の開示を求める動きが国際的に強まってきており、このトレンドにどのように対応すべきかが課題となりつつある。その背景には、企業を取り巻く環境変化のスピードが増したため、財務情報だけでは企業が将来にわたって継続的に収益をあげられるかの判断が難しくなってきたことや、財務情報だけでは投資家以外の多様なステークホルダーからの評価を維持できなくなってきたことが挙げられる。

非財務情報といっても分野によって違いがあり、例えば気候変動に関する情報開示については、企業に開示を促す動きが進んでいるといえる。日本においても、2021 年6月に金融庁と東京証券取引所により上場企業の行動原則であるコーポレートガバナンス・コードが改訂され、プライム市場の上場企業に対して TCFD に沿った気候変動リスクに関する開示が義務づけられた点は記憶に新しい。一方、その他分野の非財務情報については、開示基準等が曖昧な事項も多いことから、取組みを進めづらい側面があり、結果として情報開示の内容や深度については企業間でバラツキが発生している。このため、より一層の非財務情報開示を目指そうとしている企業においても、その検討過程において、何をどのレベルで開示するかについて悩ましい状況になっている。

本稿では、企業がステークホルダーに対して行う「非財務情報の開示」に焦点をあて、開示の意義や近年の国内外の動向を整理した上で、企業に求められる非財務情報開示のポイントを整理する。また、最後に、企業が抱える非財務情報開示の課題の例と考えられる対応策を提示する。

(注:本稿は、2022 年 2 月 28 日時点の情報を基に編集しています。)

1. はじめに

(1)「非財務情報」の定義

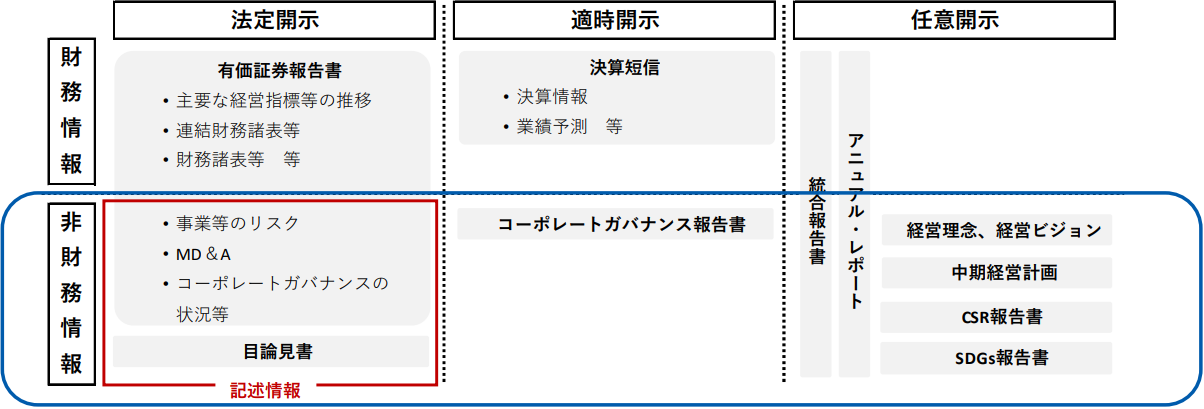

はじめに、本稿での「非財務情報」について定義したい。そもそも企業がステークホルダーに対して行う情報開示には、どのような種類があるだろうか。一般的には金融商品取引法や会社法に基づく「法定開示」(有価証券報告書、目論見書等)、金融商品取引所の定める適時開示規則に基づく「適時開示」(決算短信、コーポレートガバナンス報告書等)、企業自身が任意で行う「任意開示」(統合報告書、アニュアル・レポート等)がある。

このうち、経営成績等の財務情報以外の情報が非財務情報であり、経営戦略・経営課題、ESG や CSR に関する取組み・活動状況、経営者が認識しているリスクやガバナンス体制に関する情報等が該当する(図表1)。なお、上場企業が財務情報以外に行う法定開示を「記述情報」といい、有価証券報告書における「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」、「コーポレートガバナンスの状況」等がこれに該当する。記述情報は、「企業財務状況とその変化、事業の結果を理解するために必要な情報であり、①投資家が経営者の視点から企業を理解するための情報を提供し、②財務情報全体を分析するための文脈を提供するとともに、③企業収益やキャッシュ・フローの性質やそれらを生み出す基盤について情報提供を通じ将来の業績の確度を判断する上で重要」[1]とされている。

本稿では、企業がステークホルダーに対して行う情報開示のなかでも、下表に示すような「非財務情報」全般に広く焦点をあてた整理と分析を進めたい。また、第 3 章では、その中でも特に「記述情報」に着目することで、より具体的な分析を行う。

図表 1 企業がステークホルダーに行う情報開示の整理(法定開示・適時開示・任意開示)

出典:弊社作成

(2)非財務情報の開示要請の高まりの背景

企業に対して非財務情報の開示を求める動きが国際的に強まってきていると言われているが、その背景には何があるのだろうか。第一に、企業を取り巻く環境変化のスピードが増したため、財務情報だけでは企業が将来にわたって継続的に収益をあげられるかの判断が難しくなってきたことが挙げられる。第二に、投資家以外の多様なステークホルダーからの評価を財務情報のみで維持できなくなってきた点も大きな影響があるとされる。改めて整理すると、非財務情報の開示にあたっては、以下に示す2つの観点が重要と考える。

□資本市場の機能維持の観点

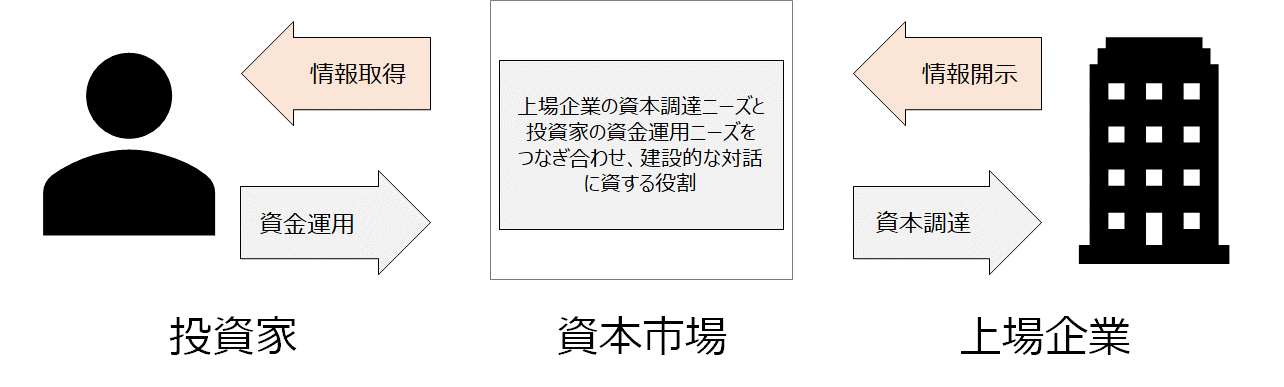

一般に資本市場には、上場企業の資本調達と投資家の資金運用のニーズをつなぎ合わせ、建設的な対話に資する役割があるとされる[2]。従って、図表 2 に示すように、資本市場が機能していくためには、企業が高い透明性をもって自社の経営状況や今後の見通しをタイムリーに開示し、それらの情報に則って投資家が効率的に資金を運用できることが不可欠となっている。従来、投資家は投資を企業に継続して良いか判断する材料として、収益性や資金の運用効率等を表す財務諸表に関心を寄せていた。

図表 2 資本市場の役割

出典:日本銀行「資本市場の一層の発展にむけて」[2] より弊社作成

しかしながら、ESG 投資の世界的な拡大、また企業の事業領域の拡大・複雑化が進み、財務情報だけでは企業が今後も継続的に収益を上げ続けられるか判断しにくくなっている。加えて、昨今は金融危機、感染症の蔓延、人権問題等の新たなリスクが次々と顕在化するなかで、企業がこれらの新しいリスクに即時性をもって対応することが強く要求されており、一定のスピード感を持った対応の可否が企業価値にも反映される傾向がある。企業がキャッシュ・フローを生み出す存在というだけでなく、環境・社会・経済に対する影響力を持った存在としてみなされ、社会的な要請に応えられるかが企業価値に結び付くようになった結果、資本市場の機能維持のために必要とされる「情報」の量と質が大幅に拡大したといえる。

このように、資本市場のニーズの変化に応える形で、財務情報を補足する材料として、「非財務情報」の開示要請が拡大していると考えられる。

□ステークホルダー資本主義の観点

かつて情報開示の多くは、投資家に対するものという認識が主流で、投資家の視点から期待される企業情報というものに重点を置いた開示が行われていたが、近年は企業経営において投資家以外のステークホルダーへの貢献を目指すべきだという動きが強まっている。例えば、アメリカの主要企業の CEO が名を連ねる経営団体ビジネス・ラウンドテーブルは、全てのステークホルダー(顧客、従業員、サプライヤー、地域社会、株主等)の利益のために会社を率いることを約束する声明を 2019 年 8 月に発表した[3]。この中で、企業経営の在り方が株主の利益を最大化する従来の株主資本主義からステークホルダー資本主義へと再定義されたのである。また、2020 年のダボス会議(世界経済フォーラム)では、ダボスマニフェスト 2020[4]が作成された。その中で、「企業の目的は、共有の持続的な価値創造に、全てのステークホルダーを関与させることである。価値創造にあたっては、株主だけでなく、従業員、顧客、サプライヤー、地域社会、そして社会全体の全てのステークホルダーに価値が提供される。企業が長期的な繁栄を強化する方針と決定に対する責任を負うことが、全てのステークホルダーの多様な利益の理解と調和に向けた最適な方法である。(弊社和訳)」と提唱されている。

こうしたステークホルダー資本主義への動きを踏まえ、投資家以外のステークホルダーに向けての情報開示の重要性が高まっている。その際に、非財務的な情報がより重要となる傾向がある。例えば、従業員に対しては組織の健康や安全、教育や働き方改革について、サプライヤーに対しては公正かつ倫理的な取引方針等の非財務的情報の開示が要請される可能性が高い。

このように、複数ステークホルダーからのニーズという形でもまた、財務情報を補足する材料として、「非財務情報」の開示要請が拡大していると考えられる。

2. 非財務情報の開示を取り巻く動き

(1)気候変動分野における取組み

非財務情報の開示において、特に取組みが進んでいるのが気候変動の分野である。世界に目を向けると、2017年 6 月、気候関連財務情報開示タスクフォース(TCFD)は年次財務報告において、財務に影響のある気候関連情報の開示を推奨する報告書を公表した。同報告書では、気候変動によりもたらされる重大な財務上のリスクや機会を企業が開示することは、投資家による企業価値の適切な評価に繋がると同時に、低炭素経済へのスムーズな移行を促す一助にもなると述べられている[5]。その影響もあってか、近年は気候変動をはじめとする環境リスクの認識が高まっている。例えば 2022 年 1 月に世界経済フォーラムが発表した「The Global Risks Report 2022 17th Edition」[6]において、「今後 10 年において世界規模で最も深刻と認識されるリスク(Identify the most severe risks on a global scale over the next 10 years)」の上位 10 項目のうち、1~3 位および 7~8 位の計 5つを環境リスクが占めている。具体的には、「気候変動対策の適応(あるいは対応)の失敗」、「異常気象」、「生物多様性の喪失」がトップ 3 に挙げられ、7位に「人為的な環境災害」、8位に「天然資源危機」が入っている。また、 2021 年以前の「グローバルリスク報告書」[7]を紐解き中長期的な視点で確認しても、2017 年以降は発生頻度、影響度ともに環境リスクへの認識が高まっていることが確認できる(図表3)。

図表 3 環境関連リスク台頭の傾向

出典:世界経済フォーラム「第 16 回グローバルリスク報告書 2021 年版」[7] より弊社作成

一方で、日本においても気候関連情報を中心に非財務情報の開示に向けた動きがある。2021 年 6 月に改訂されたコーポレートガバナンス・コードでは、「上場会社のサステナビリティについての取組みや人的資本や知的財産への投資等について適切に開示するべき」、「特にプライム市場上場会社においては、気候変動に係るリスク及び収益機会が自社の事業活動や収益に与える影響について、TCFD またはそれと同等程度の枠組みに基づく開示を進めるべき」との記載が追加された[8]。プライム市場上場会社に限られるが、気候変動に関する開示は枠組みに沿った形での開示が求められ、その他分野の非財務情報よりも強い要求がなされている。

こういった国内外の動きを踏まえ、日本国内の企業においても、気候変動に関連する非財務情報の開示については取組みが進んでおり、この傾向は一層加速するものと考えられる。従って、気候変動の分野については、非財務情報開示における情報の質や表現手法について、より高度で洗練されたものへとブラッシュアップしていくことを、継続して求められると想定される。

(2)他分野におけるグローバル・ベースライン開発の取組み

一方で、気候関連情報以外の非財務情報については、枠組みの指定等は行われておらず、適切に開示するべきとされているものの開示の方法は企業に任されている。その結果、現時点では民間の開示基準設定主体が乱立しており、「誰に向けて」、「何をどのように伝えていくべきか」が不明確であると指摘されてきた。

このような状況を受け、新しいグローバル・ベースライン開発の動きが始まっている。2020 年 9 月には、非財務情報開示に関する主要な基準設定主体である CDP[9]、気候変動関連情報審議会(CDSB)、グローバル・レポーティング・イニシアチブ(GRI)、国際統合報告評議会(IIRC)、サステナビリティ会計基準審議会(SASB)の 5 団体により、包括的な企業報告の実現に向けて協働する旨の共同声明が発表された。また、2021 年 11 月には、国際財務報告基準(IFRS)財団が包括的なグローバル・ベースラインの開発を目指す国際サステナビリティ基準審議会(ISSB)を設立した。また、同時に主要な基準策定主体である国際統合報告評議会(IIRC)とサステナビリティ会計基準審議会(SASB)が合併した価値報告財団(VRF)と気候変動開示基準委員会(CDSB)が2022 年 6 月に統合することが発表[10]されるに至っている。

このように気候変動以外の分野においても、開示基準の乱立を解消する取組みが着々と進められている。今後、包括的な基準が策定されることになれば、企業の非財務情報開示の実効性が向上し、投資家や他のステークホルダーにとっても比較可能性が高まることが期待される。結果として、気候変動分野には後れをとるものの、他分野においても非財務情報の開示は、より進んでいくことが予想される。

(3)EU や米国における義務化の動き

最後に、欧米を中心に情報開示をより義務化するような動きが見られる点に触れておきたい。欧州委員会では、2018 年から非財務情報報告指令(NFRD)が施行され、従業員 500 名以上の上場企業、銀行、保険会社等を対象に環境問題、社会的問題と従業員の扱い、人権の尊重、腐敗防止及び贈収賄、取締役会の多様性に関する情報の公開を義務付けた[11]。さらに、2021 年 4 月には NFRD を基として企業サステナビリティ報告指令(CSRD)の案を公表、主な改定内容は対象企業の拡大、開示情報の監査・保障の要求、開示事項の詳細化、開示のデジタル化となっており、本案が採択されるとより厳しい形での開示が求められることとなる [11]。

また、米国においては、2020 年 8 月、米国証券取引委員会(SEC)が、財務諸表以外の開示に関する規制である Regulation S-K を改定し、米国の証券市場の上場企業に対して「人的資本の開示」が義務化されることとなった[12]。開示をする人的資本としては、「事業及び従業員の性質に応じた人材の開発、誘致、維持に関する手段や目的」が例として記載されている [12]。

このような動きは、現段階では欧米に活動拠点を持つ企業以外には即時に対応が求められるものではないものの、同様の制度が今後日本の証券市場にも将来的に導入される可能性については、予め意識しておくことが望ましいと考える。

3. 企業に求められる非財務情報開示のポイント

本章では、金融庁や経済産業省から公表された報告書やガイドラインの内容を通じて、企業に求められる非財務情報開示のポイントを紹介する。なお、本稿では、特に重要と思われるポイントを抽出しているため、より詳細については引用元を参照されたい。

(1)金融庁が示す「記述情報の開示に関する原則」

金融庁は、「金融審議会ディスクロージャーワーキング・グループ報告」における提言を踏まえ、2019 年 3 月に企業の情報開示についての開示の考え方、望ましい開示の内容や取組み方を示す「記述情報の開示に関する原則」を公表13した。そこで示されている概要は以下のとおりである。

| 開示原則 | 解説 |

| 総論 2-1. | 【取締役会や経営会議の議論の適切な反映】 記述情報は、投資家が経営者の目線で企業を理解することが可能となるように、取締役会や経営会議における議論を反映することが求められる。 |

| 総論 2-2. | 【重要な情報の開示】 記述情報の開示については、各企業において、重要性(マテリアリティ)という評価軸を持つことが求められる。 |

| 総論 2-3. | 【セグメントごとの情報の開示】 記述情報は、投資家に対して企業全体を経営者の目線で理解し得る情報を提供するために、適切な区分で開示することが求められる。 |

| 総論 2-4. | 【わかりやすい開示】 記述情報の開示に当たっては、その意味内容を容易に、より深く理解することができるよう、分かりやすく記載することが期待される。 |

| 各論 1-2. | 【優先的に対処すべき事業上及び財務上の課題】 優先的に対処すべき事業上及び財務上の課題の開示においては、その内容・対処方針等を経営方針・経営戦略等と関連付けて具体的に記載することが求められている。 |

| 各論 1-3. | 【経営上の目標の達成状況を判断するための客観的な指標等】 経営上の目標の達成状況を判断するための客観的な指標等(いわゆる KPI)がある場合には、その内容を開示することが求められている。 |

出典:金融庁「記述情報の開示に関する原則」[13] より弊社作成(弊社にて一部太字に加工)

(2)金融庁が示す「記述情報の開示の好事例集」

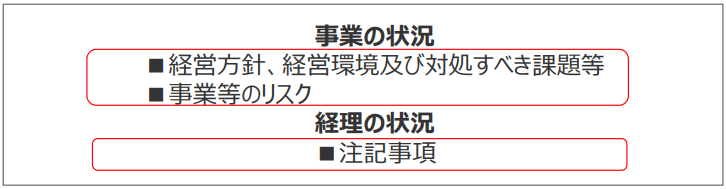

金融庁では、前項の「記述情報の開示に関する原則」に加えて、「記述情報の開示の好事例集」[14]を公表している。内容は、投資家・アナリスト及び企業の関係者による勉強会の内容を取りまとめたもので、現時点でどのような開示が投資判断にとって有用と考えられるかが総括されている。例えば、「記述情報の開示の好事例集 2021」では、「サステナビリティ情報」に関する開示の好事例が紹介されており、「気候変動関連」の 13 事例、「経営・人的資本・多様性等」の 21 事例が取り上げられている。2019 年以降取りまとめられている複数の好事例集の中から、前項の原則を踏まえつつ、いくつかのポイントを取りまとめた。なお、ここでは、図表 5 のとおり、有価証券報告書内の「事業の状況」および「経理の状況」に着目し、そこに記載された非財務情報の中から、比較的汎用性の高い工夫であると考えたものを重点的に取り上げ、図表 6 に整理している。

図表 5 好事例において着目した項目

図表 6 好事例における工夫と着目ポイント

<経営方針、経営環境及び対処すべき課題等>

| 工夫 | 好事例として着目されたポイント | テーマ |

| 現状の数値化 |

|

気候変動 |

| 経営・人的資本・多様性等 | ||

|

ESG | |

| 財務情報との連接明示 |

|

気候変動 |

|

新型コロナウイルス感染症 | |

| 非財務 KPI[18] ・KGI[19] 、 前 提 の整理 |

|

気候変動 |

|

経営・人的資本・多様性等 | |

|

ESG | |

| リスクと機会の明示 |

|

気候変動 |

|

新型コロナウイルス感染症 | |

| セグメント毎の記載 |

|

気候変動 |

|

経営・人的資本・多様性等 | |

|

新型コロナウイルス感染症 | |

| 図表化 |

|

気候変動 |

|

経営・人的資本・多様性等 |

<事業等のリスク>

| 工夫 | 好事例として着目されたポイント | テーマ |

| 現状の数値化 |

|

気候変動 |

|

経営・人的資本・多様性等 | |

|

新型コロナウイルス感染症 | |

| 財務情報との連接明示 |

|

気候変動 |

| 非財務 KPI ・KGI 、 前 提 の整理 |

|

気候変動 |

|

新型コロナウイルス感染症 | |

| リスクと機会の明示 |

|

気候変動 |

|

新型コロナウイルス感染症 | |

| セグメント毎の記載 |

|

新型コロナウイルス感染症 |

| 図表化 |

|

気候変動 |

<注記事項>

| 工夫 | 好事例として着目されたポイント | テーマ |

| 財務情報との連接 |

|

新型コロナウイルス感染症 |

| 非財務 KPI・KGI 、前提 の整理 |

|

新型コロナウイルス感染症 |

| セグメント毎の記載 |

|

新型コロナウイルス感染症 |

|

出典:金融庁「記述情報の開示の好事例集」(2019 年~2021 年)より弊社作成 |

||

(3)経済産業省が示す「『非財務情報の開示指針研究会』中間報告」

他方、経済産業省では、2021 年 6 月より「非財務情報の開示指針研究会」が設置され、5 回にわたった議論の上、同年 11 月に中間報告[20]を発表している。当該報告では、持続的な価値創造を伝達するサステナビリティ関連情報開示を実現するための提言が公表された。ここでは、中間報告に記載されているサステナビリティ関連情報を開示する上でのポイントの中で、特に「価値関連性の明確化」、「オーナーシップ(主体性)の発揮と“Apply or Explain”アプローチ」、「財務インパクトと環境・社会インパクトの双方の見合わせ」に着目する。なぜならば、非財務情報の開示において、多くの企業が苦労を伴う観点と考えるためである。その概要は以下のとおりである。

□価値関連性の明確化

- 「価値関連性(Value relevance)」を重視した開示を行うべきである。ここでいう企業価値とは、「企業が将来にわたって生み出すキャッシュ・フローの見通しやその実現能力を、企業が環境・社会・経済に与える外部性に対する資本市場参加者等のステークホルダーからの評価も加味した価値」[20]である。

□オーナーシップ(主体性)の発揮と「Apply or Explain」アプローチ

- 価値関連性は、企業ごとに異なり得るものである。各社が主体的にサステナビリティ関連情報と企業価値の関連性を判断し、独自性のある開示を行うべきである。

- また、「Apply or Explain(基準の適用か、説明か)」アプローチを原則とすべきである。すなわち、開示基準を適用するかしないか自社の判断を明確に示し、適用しない場合は、「適用しない理由」、「他に適用している基準があればその採用根拠」、「今後適用する予定の場合はそのスケジュール」等を積極的に説明する。

□財務インパクトと環境・社会インパクト双方の考慮

- マテリアリティ(重要課題)は時間の経過や社会・経済・環境の変化に伴って変化するものという意識のもと、「サステナビリティ事項が企業の発展、業績、財政状態等へ与える影響(財務的インパクト)」と「企業活動が外部へ与える影響(環境・社会的インパクト)」の両者が存在する。欧州委員会は、気候関連情報開示に関するガイドラインの中で「ダブルマテリアリティ」という考え方としてこれを説明するとともに、いずれかの観点において重要と判断される場合は開示することが望ましいとしている。企業はこれら二つのサステナビリティを合わせ見ながら、財務情報と非財務情報を統合的に表現することが望ましい。

上述 3 項目は、金融庁の好事例集と照らし合わせても、同様に強調されていた重要な観点であると考える。改めてこれらのポイントを的確に反映した情報開示とするためには、「非財務情報の開示によって、企業側は何を得たいのか」ということが、企業内でオーソライズされていることの重要性が透けて見える。それは、同時に、「誰に対して」「どのような情報を伝えるか」という目的を明確にすることにも繋がってくると言えよう。最終章である第4章では、本章で示された理想的な取組みを実現するための対応策について触れたい。

4. 企業が抱える非財務情報開示に際しての課題と対応策

第1章から第3章では、国内外の動向や目指すべき開示のあり方について触れてきた。一方で、これらの取組みを実現させるため、企業側に少なからぬ負荷がかかっていることも事実である。本章では、今までの流れを踏まえつつ、非財務情報開示に当たって企業が抱える悩み・課題ごとの代表的なものを整理し、対応策の方向性について提示したい。なお、提言にあたっては「新時代の非財務情報開示のあり方に関する調査研究報告書」(2018 年、一般財団法人 企業活力研究所)[21]も参考にしている。

□非財務情報開示のメリットの明確化

| 課題 | 非財務情報開示の目的が把握しづらく、経営者や担当者が開示意義を明確に理解しないまま取り組んだ結果、開示している情報と企業価値との関連性が不明瞭となり、外部ステークホルダーからも評価を受けづらいものとなっている。 | ||||||||

| 対応策 |

非財務情報開示の目的・意義を経営層および社内関係者で適切に理解・共有した上で、自社としての情報開示に関する基本方針を明確化することが重要である。

|

□開示のターゲット(誰に何を伝えるか)の明確化

| 課題 | 多様なステークホルダー(顧客、従業員、サプライヤー、地域社会、株主等)がいる中、どこまでを対象として非財務情報の開示を想定するべきかが悩まれる。また、ステークホルダー間で利益が相反する場合がある。 |

| 対応策 |

|

□開示基準や評価基準がない場合の観点整理

| 課題 | 気候変動関連のリスクについては、TCFD 提言を踏まえた情報開示を行っているが、それ以外の分野(ESG のうち S の社会や G のガバナンス、戦略、リスクマネジメント等)については評価基準などが十分に整備されていない場合が多く、客観的・定量的な評価に苦慮する。結果として、内容の抽象度が高くなり、開示が効果的でなくなっている。 |

| 対応策 |

|

□社内横断的な体制の整備

| 課題 | 非財務情報に関する事項を所管する部署が散らばっており、情報のとりまとめが困難である。また、定量化に必要なデータもセグメントごとに測り方が異なり、統合的な数値とすることが難しい。 |

| 対応策 |

|

5. おわりに

本稿では、非財務情報の開示に関し、開示の意義、近年の国内外の動向及び目指すべき情報開示のあり方を整理したうえで、その実現に向けて企業が抱える非財務情報開示の課題と対応策について述べた。今後も、非財務情報の開示の流れは加速することが想定されており、各企業はより一層、主体的に取り組むことが要求されるだろう。また、その過程において、今まで以上に幅広いステークホルダーに配慮した発信を求められることも間違いない。

そのような流れのなかで、より社会から評価されるような開示を実現するためには、「求められているから」、「義務だから」といった受動的な思考をどこかで脱却し、自社の企業価値を表現する情報(場)であるとみなし「主体性を持って能動的に取り組めるか」、「読み手を具体的に想定し、相手に響くように表現できるか」どうかが鍵になると考える。それは決して簡単なことではないが、本稿が、貴社における非財務情報開示のあり方を検討するにあたっての一助となれば幸いである。

[2022 年 3 月 11 日発行]

参考情報

執筆コンサルタント

河西 洋亮

ビジネスリスク本部 研究員

専門分野:危機管理体制構築、事業継続マネジメント(BCM)体制構築、全社的なリスクの特定・分析・評価、新型コロナ感染症対策等、企業・官公庁を対象としたコンサルティングに従事。

小林 亜希

ビジネスリスク本部 主席研究員

専門分野:内部統制、コンプライアンス、災害対応等(特に卸・小売業、建設業、運輸業、イベント関連、地方公共団体関連の分野)における文書作成、教育・訓練等に係るコンサルティングに幅広く従事。

脚注

| [1] | 金融審議会「金融審議会ディスクロージャーワーキング・グループ報告―資本市場における好循環の実現に向けてー」(2018年 6 月 28 日) https://www.fsa.go.jp/singi/singi_kinyu/tosin/20180628/01.pdf |

| [2] | 日本銀行「資本市場の一層の発展にむけて」(2002 年 12 月 9 日) https://www.boj.or.jp/announcements/press/koen_2002/ko0212c.htm/ |

| [3] | Business Roundtable「Business Roundtable Redefines the Purpose of a Corporation to Promote ‘An Economy That Serves All Americans’」(2019 年 8 月 19 日) https://www.businessroundtable.org/business-roundtable-redefines-the-purpose-of-a-corporation-to-promote-an-economy-that-serves-all-americans |

| [4] | WORLD ENOCOMIC FORUM「Davos Manifesto 2020: The Universal Purpose of a Company in the Fourth Industrial Revolution」(2019 年 12 月 21 日) https://www.weforum.org/agenda/2019/12/davos-manifesto-2020-the-universal-purpose-of-a-company-in-the-fourth-industrial-revolution/ |

| [5] | 気候関連財務情報開示タスクフォース「気候関連財務情報開示タスクフォースによる提言最終報告書 日本語訳」(2017年 6 月) |

| [6] | WORLD ENOCOMIC FORUM「Global Risks Report 2022 17th Edition」(2022 年 1 月 11 日) https://www3.weforum.org/docs/WEF_The_Global_Risks_Report_2022.pdf |

| [7] | 世界経済フォーラム「第 16 回グローバルリスク報告書 2021 年版」(2021 年 1 月)https://www3.weforum.org/docs/WEF_%20Global_Risk_Report_2021_JP.pdf |

| [8] | 株式会社東京証券取引所「コーポレートガバナンス・コード~会社の持続的な成長と中期的な企業価値の向上のために~」(2021 年 6 月 11 日) https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf |

| [9] | 旧カーボン・ディスクロージャー・プロジェクトだが、現在は略称の CDP が正式名称。 |

| [10] |

企業会計基準委員会「IFRS 財団が、国際サステナビリティ基準審議会、CDSB 及び VRF との統合、並びに開示要求のプロトタイプの公表を発表」(2021 年 11 月 3 日) |

| [11] | European Commission「Corporate sustainability reporting」 https://ec.europa.eu/info/business-economy-euro/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en |

| [12] | Code of Federal Regulation「PART 229 - STANDARD INSTRUCTIONS FOR FILING FORMS UNDER SECURITIES ACT OF 1933, SECURITIES EXCHANGE ACT OF 1934 AND ENERGY POLICY AND CONSERVATION ACT OF 1975 - REGULATION S-K」 https://www.ecfr.gov/current/title-17/chapter-II/part-229 |

| [13] | 金融庁「「記述情報の開示に関する原則」(2019 年 3 月 19 日) https://www.fsa.go.jp/news/30/singi/20190319/01.pdf |

| [14] | 金融庁「「記述情報の開示の好事例集 2021」の公表(サステナビリティ情報に関する開示)」(2021 年 12 月 21 日) https://www.fsa.go.jp/news/r3/singi/20211221.html |

| [15] | S&P Dow Jones Indices 社が提供する ESG 投資指標。全世界 10,000 社を超える上場企業を対象として環境・社会・ガバナンスの 3 つの側面から企業を評価し、サステナビリティ(持続可能性)に優れた企業を構成銘柄として選定している。 |

| [16] | CDP は国際的な環境非営利団体(NGO)で、世界の企業・自治体を対象に、環境問題に関する高い目標設定・リスク管理・情報開示などの取組みについて調査・評価を行っている。毎年、環境先進企業を「CDP A リスト」に選定。 |

| [17] | エコバディス社(本社:フランス)は、企業の CSR 活動を、「環境」「労働と人権」「倫理」および「持続可能な資材調達」の 4分野で包括的に調査・評価を行っている。対象企業の内、スコアが上位 5%の企業は「ゴールド」と格付けされる。 |

| [18] |

Key Performance Indicator の略で、「重要業績評価指標」とも呼ばれている。KGI を達成するための各プロセスが適切に実施されているかどうか定量的に評価するための指標。 |

| [19] | Key Goal Indicator の略で、「重要目標達成指標」とも呼ばれる。ビジネスの最終目標を定量的に評価するための指標。 |

| [20] | 非財務情報の開示指針研究会「サステナビリティ関連情報開示と企業価値創造の好循環に向けて~『非財務情報の開示指針研究会』中間報告」(2021 年 11 月) https://www.meti.go.jp/press/2021/11/20211112003/20211112003-2.pdf |

| [21] | 一般財団法人 企業活力研究所「新時代の非財務情報開示のあり方に関する調査研究報告書~多様なステークホルダーとのより良い関係構築に向けて~」(2018 年 3 月) https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/pdf/csrreports30report.pdf |

| [22] | 日本証券アナリスト協会「企業にとっての情報開示・IR の意義―ディスクロージャー優良企業受賞に寄せてー」(2017 年) https://www.saa.or.jp/journal/eachtitle/pdf/disclosure_170301_4.pdf |