2021 年の半導体不足について

- 製品・サービス

- 事業継続 / BCP

2021/6/22

目次

- 半導体生産の構造

- なぜ半導体の不足が深刻化しているのか

- 半導体の製造リードタイムの長さ

- まとめ

2021 年の半導体不足について- リスクマネジメント最前線PDF

執筆コンサルタント

駒田 悠一

運輸モビリティ本部 上級主任研究員

昨年末頃から半導体の不足が深刻化している。バイデン大統領は半導体確保のための大統領令を発布するなど、各国、各企業がその対応に追われている。特に自動車メーカーへの影響は大きく、世界各国の自動車メーカーが一時減産対応を行う事態になっている。

しかし、「半導体は産業の米」という言葉で表現されるように、半導体は現在あらゆる商品に使用されている。パソコン・スマートフォンなどにはもちろん、子供のおもちゃですら半導体が利用されているのは珍しくない。半導体の不足の影響は自動車のみならず、あらゆる製品に波及し始めている。本稿では、現在の半導体不足がどのようにして発生したか、概要と対策を説明する。

1. 半導体生産の構造

半導体材料の電気を通す性質は材料内の不純物や、電圧・熱などの要素で大きく変わる。この性質を利用し、半導体はパソコンなどで使用される CPU やメモリなどの集積回路を作るために使用されている。

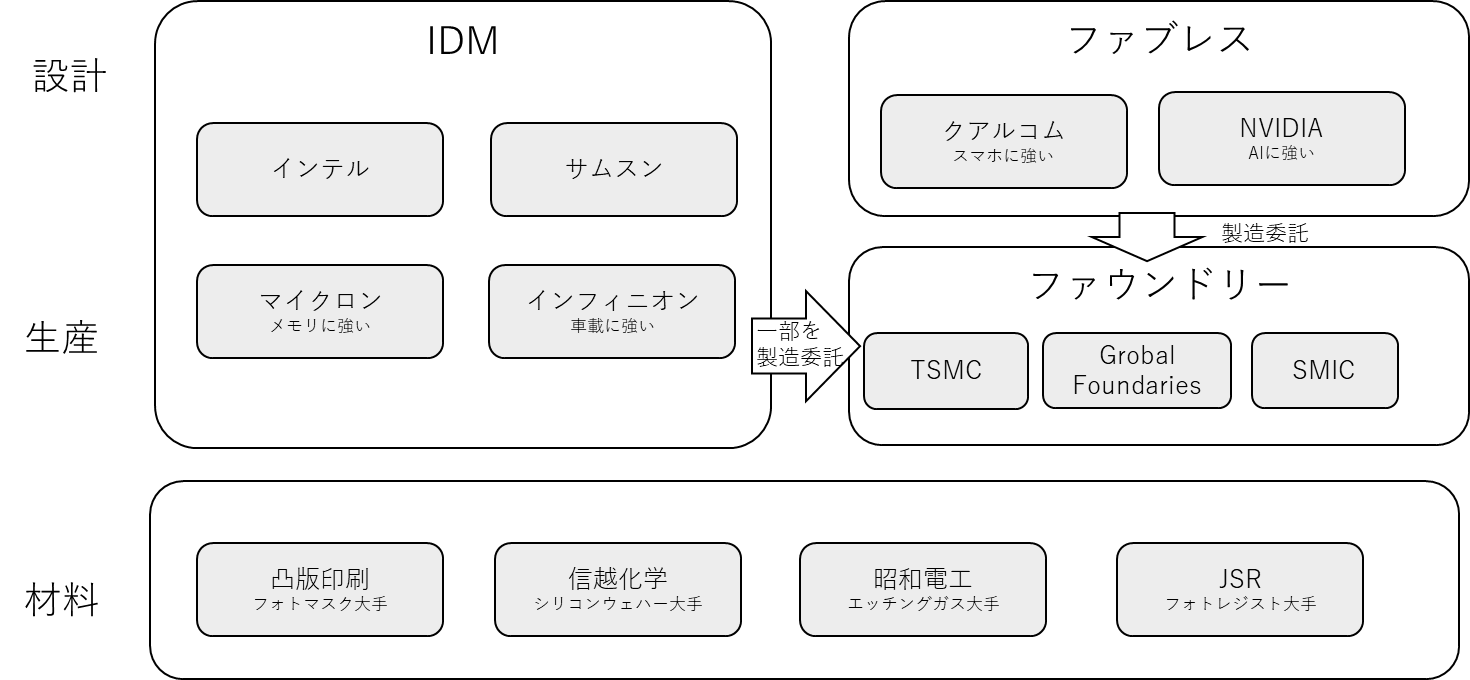

半導体の製造工程においては、設計と生産の担い手が異なることも少なくない。インテルは設計と生産を双方とも行っており、「垂直統合型(IDM)」と呼ばれるが、スマートフォン向け半導体で大きなシェアを誇るクアルコムは設計のみを行う「ファブレス」と呼ばれる業態である。これらファブレス企業は生産のみを行う「ファウンドリー」と呼ばれる企業に生産を委託している。ファウンドリーはファブレス企業のみならず、IDM からの生産委託を受けることがあり、元をたどればファウンドリーで生産されている半導体は多い。

図1 半導体製造業界の構造

出典:筆者作成。挙げている企業は一例である。

ひとくくりに半導体といっても、その用途は広く、CPU/メモリ/ディスプレイ IC などの機能の差や、車載/PC/サーバ用など使用される業界などによって、かなり製品に差異はある。企業ごとに得意分野があるため、一つの製品で複数の企業の半導体を使用しているのはごく普通である。

ファウンドリー最大手が台湾の TSMC(台湾積体電路製造)であり、生産のみであるにもかかわらず、その売り上げは半導体企業全体で見ても、インテル・サムスンに続く第 3 位である。

| 順位 | 企業 | 業態 | 国/地域 | 2020年売上(100万$) |

| 1 | インテル | IDM | アメリカ | 73,894 |

| 2 | サムスン | IDM | 韓国 | 60,482 |

| 3 | TSMC | ファブレス | 台湾 | 45,420 |

| 4 | SK Hynix | IDM | 韓国 | 26,470 |

| 5 | マイクロン | IDM | アメリカ | 21,659 |

| 6 | ブロードコム | ファブレス | アメリカ | 19,374 |

| 7 | クアルコム | ファブレス | アメリカ | 17,066 |

| 8 | NVIDIA | ファブレス | アメリカ | 15,884 |

| 9 | テキサスインスツルメンツ | IDM | アメリカ | 13,088 |

| 10 | インフィニオンテクノロジー | IDM | ドイツ | 11,069 |

| 出典:IC insights データより筆者作成 | ||||

上位ランキングに現れるファウンドリーは TSMC のみであり、その特異さがわかる。生産の委託がTSMC にここまで集中するのは様々な理由があるが、最も分かりやすいのはその技術力の高さである。半導体の性能は「プロセスルール」と呼ばれる、半導体表面の設計の微細化レベルに大きく依存する。微細化するほどに性能は高くなるが、微細な回路を製造するには高い技術力と大規模な投資が必要になる。

TSMC は現在、世界で最も高い微細化製造技術力を有する企業の一つとなっており、性能競争でしのぎを削る発注者側にとって最も重要な委託先となっている。その技術力は自社生産を長らく行っているインテルを上回っていると言われており、一時インテルは、最新半導体の自力による量産が計画通りに進まず、TSMC に一部の製造を委託する計画が検討されたことがあったほどである。

2. なぜ半導体の不足が深刻化しているのか

なぜ半導体の供給不足が深刻化しているのかについては、多数の要因が関連しており、その原因を一つに求めることはできない。主だった理由を以下に列挙する。

(1)コロナウィルス流行による需要の変化

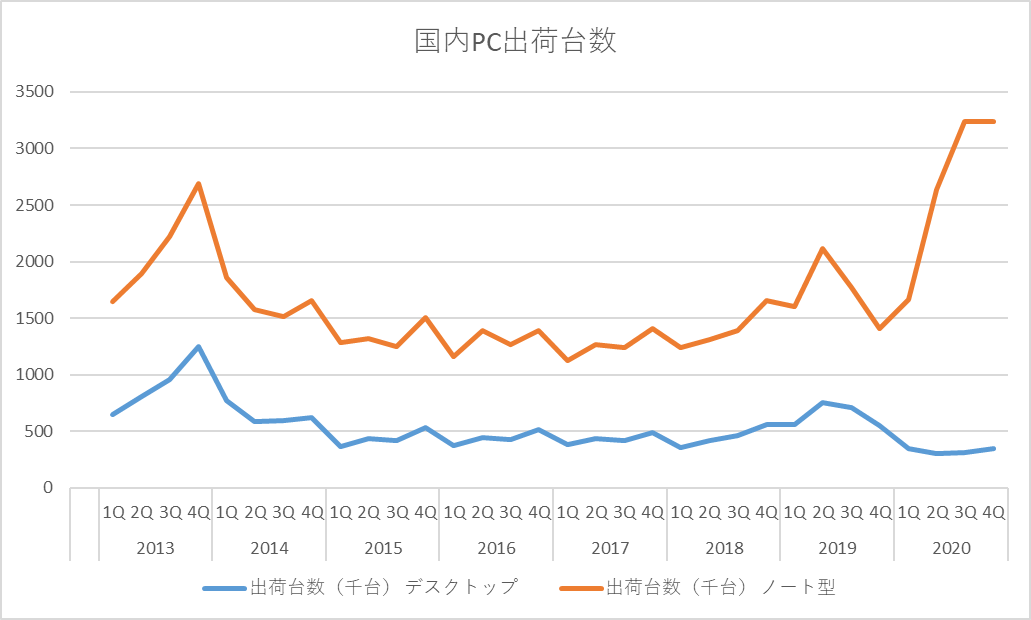

まず、一つの大きな理由がコロナウィルスの流行による、世界的なテレワークへの移行である。日本国内の 2020 年の PC 販売量は 1200 万台の出荷(27.5%増)であり、特にノートパソコンは 1077万台(56.1%増)と大きく伸びた。世界の PC 販売量は前年比 4.8%増の状況となり、10 年ぶりの特需となった。特に第 4 四半期は 10.7%と大きな伸びを記録している。もちろん、テレワークにあたってはPC のみならず、サーバ等の増強も必須であり、それらに対する半導体需要が急速に高まることとなった。

図2 国内における PC 出荷台数

出典:JEITA「国内パーソナルコンピュータ出荷実績」

また、いわゆる「巣ごもり需要」として家庭用ゲーム機の売れ行きも大幅に増加した。例えば任天堂の家庭用ゲーム機「ニンテンドースイッチ」は順調な売れ行きを示し、任天堂の当期純利益は 85.7%増と驚異的な数字となった。これも半導体の需要を支える一つである。

一方で同時期、自動車メーカーはコロナの影響で大幅に売れ行きが鈍化したため発注を減らした。半導体メーカーはこれに対応するため、車載向けの半導体の生産を減らし、PC 等の機器向けの半導体を増産する対応を取った。しかし、自動車の売れ行きは想定ほど鈍化しなかったため、特に自動車向けを中心に半導体の大幅な不足が起きることになり、多くの自動車メーカーが減産・一時的な生産休止などの対応に追い込まれることになった。

(2)AI/暗号通貨の流行や5G 通信の開始による高性能半導体の需要増

PC 向けの CPU/GPU/メモリ等はコロナ禍以前から需要がひっ迫気味であった。これは AI 及び暗号通貨の流行の影響がある。AI/暗号通貨はともに高性能なチップを多数必要とするため、これも特に高性能な半導体の需要を強く支えていた。また、同時期から5G 通信への切り替えが始まり、より高度な通信設備の設置・切り替えが始まった、という点も見逃せない。高性能な半導体は、もともと需要の増加している製品だったのである。生産者側から見ても、車載用の半導体は価格が安いため利益幅が薄く、PC 向けのような高性能な半導体のほうが生産・販売するにあたっても望ましかったことも前段の車載向け半導体の減産につながったとされている。

ただ、車載向け半導体といっても、純粋に自動車用にだけ使用されているわけではなく、家電などでも使用されることがある。そのため、まず自動車を中心に発生した半導体不足は、自動車以外の製品にも広がり始めている。また、PC 向けの半導体も引き続き旺盛な需要に応えきれていない。巣ごもり需要などによる需要増もあると考えられるが、例えばソニーが 2020 年の年末に発売した最新ゲーム機「プレイステーション 5」は発売以降、常に在庫不足に苦しみ続けており、ソニーは半導体の供給不足がその原因の一つであると説明している。

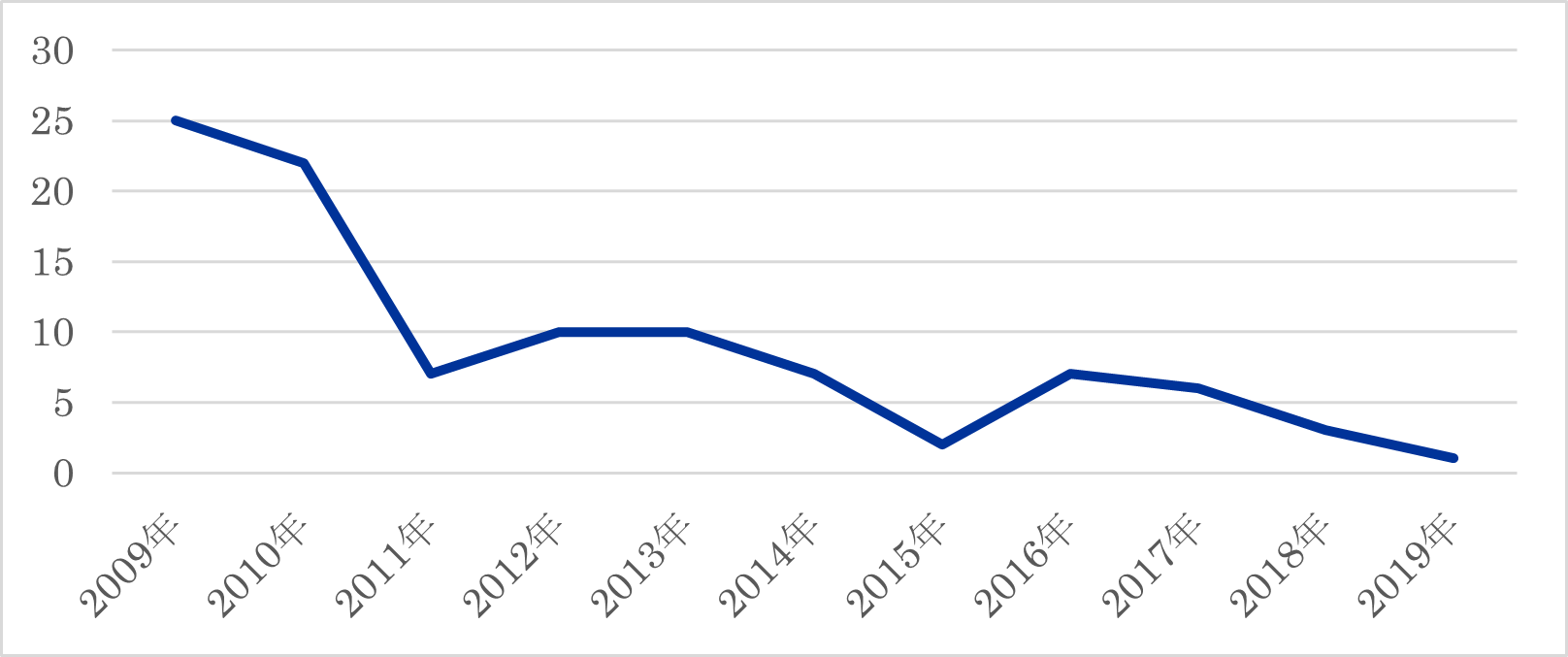

(3)半導体生産工場の閉鎖

やや長期的な傾向であるが、半導体生産工場はこの 10 年、徐々に閉鎖が続いている。これは半導体の生産に、高い技術力と大規模な投資が必要になるため、これまで工場を持っていた半導体メーカーが、自社工場の一部を閉鎖し、その生産を委託に切り替える動きが進んでいるためである。これは生産の効率化として当然の動きといえるが、結果として TSMC の技術力が圧倒的であることと関連して世界的な TSMC への一極集中と、余剰生産力の低下を招いていた。

図3 2009-2019 の半導体工場閉鎖・転用数

出典:IC insights データより筆者作成

(4)工場に対する気象・災害の影響

先述の通り、半導体生産は台湾の TSMC に集中している。しかし、昨年台湾では台風の上陸がなかったため、水不足が徐々に進行し、今年に入ってから深刻な干ばつが発生した。

半導体生産は多量の工業用水を必要とするものであり、そのため、水の枯渇は生産量の減少につながる。幸い、5 月末に雨が降ったため、多少状況は改善したものの、引き続き水不足が続いており、予断を許さない。

さらに悪いことに、世界最大の生産企業である TSMC のみならず、他の半導体生産企業でも生産が滞る事故が続発した。昨年 10 月には旭化成マイクロシステムの半導体工場で火災が発生。また、米南部テキサスで本年 2 月、大寒波による大規模な停電が発生し、サムスン、NXP セミコンダクターズと、インフィニオンテクノロジーズの工場が一時停止する事態となり、特に車載向けの半導体の供給が減少した。さらにルネサステクノロジーは那珂工場で 3 月 19 日に火災が発生し、一時同工場での生産不能に陥った。復旧は進んできているものの、市場に大きなインパクトを与えている。

(5)米中関係の悪化

半導体供給の台湾への一極集中をさらに強めてしまった理由の一つに、前トランプ大統領の対中政策が上げられる。早い段階から特にやり玉に挙がったのはファーウェイであり、製品の禁輸措置が取られたが、この件以来、中国製の半導体の利用に強く制限がかかるようになっていった。2020 年 12月、トランプ大統領は中国のファウンドリーである SMIC に対する禁輸措置を発令し、さらに世界の半導体の供給が絞られることになった。

現在、半導体確保は国家安全保障と一体化しており、バイデン大統領はアメリカ国内での半導体生産を誘致すべく、大規模な投資補助を行おうとしている。台湾を舞台にした中国との政治的な綱引きが半導体の今後の供給に大きな影響を与えるといえる。

3. 半導体の製造リードタイムの長さ

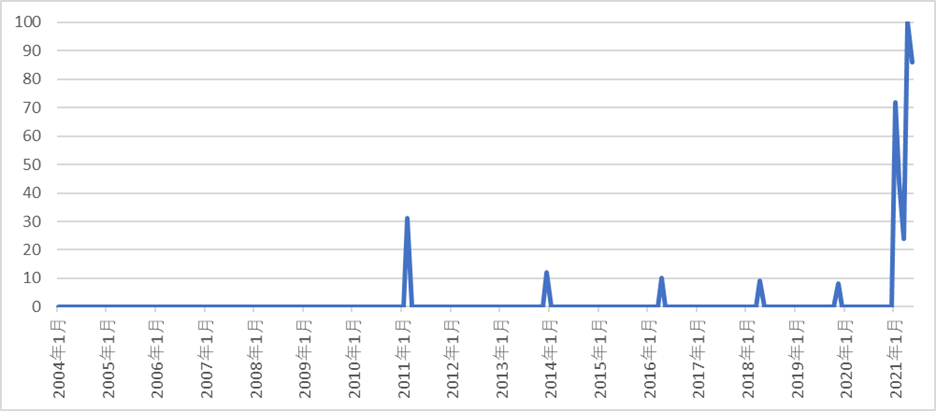

そもそも半導体の不足が叫ばれるのは今回が初めてではない。その時ごとに理由は異なるものの、数年に一度のペースで半導体不足が問題になることがある。半導体はほぼあらゆるものに使われるという意味で一種の生活必需品であるものの、その生産にかかるリードタイムは部材投入から3カ月以上と長く、そもそも不足を起こしやすい製品であるといえる。下記に示すように、今回ほどではないものの、数年に一度のペースで半導体不足は発生し話題に上がっていた。半導体自体が部材でありながら、製造のために多数の高度な部材を必要とする半導体はもともと不足の起きやすい製品なのである。

図 4 Google Trend による、「半導体不足」のトレンド

出典:google 検索ツール にて筆者作成

過去に半導体不足の原因として挙げられたものとしては、半導体の製造の土台であるシリコンウェハーの不足、製造時に使用される絶縁体の不足などが上げられる。製造に高度な技術を要するために寡占傾向にある部材も多い。例えば、今回の件との関連は薄いものの、2019 年ごろ、日本からフッ化水素などの一部製品の韓国への輸出が制限されたことがある。フッ化水素もまた、半導体生産に欠かせない部材であったため、当時韓国の半導体製造は大きな影響を受けた。半導体のサプライチェーンは国家を大きくまたいでおり、その制御は難しい。

4. まとめ

残念ながら、半導体不足には上記のように単一の原因ではなく多数の事象が関連しているため、現時点ではまだ回復の見通しを具体的に述べるのは難しい。もちろん、生産拡大への動きはあるものの、半導体の生産施設は非常に高額であり投資規模が巨大になるのに加え、生産稼働まで年単位の時間を要する。すでに新規の工場開設を各社が検討しているものの、それによる半導体不足解消の効果は年内には現れないと思われる。

半導体はあらゆるものに使用されている。半導体を直接に部材として扱うようなメーカーだけではなく、半導体を使用した装置をさらに部材として使用するメーカーや、ごく一般的な家電、おもちゃなど半導体のイメージが強くない業界にも、今後影響が波及してくることが考えられる。

理想としては、このような事態が発生し深刻化する前に、重要な部品の確保等に関してはサプライチェーンにかかる BCP を検討し、「何が足りなくなる可能性が高いのか」「それらに対する優先的な確保ができるか」を検討する必要がある。現時点で発生している半導体不足に対しては、残念ながら、今から対策できることは多くないが、少なくとも、今年の半導体不足は深刻化しているため、半導体を直接扱っていないメーカーであっても、予想だにしないところに影響が出ていないかを確認することが望ましい。

今回以前にも半導体危機は何度か叫ばれてきたが、過去に半導体不足を大規模に起こした例として挙げられるのが東日本大震災である。広域で様々な企業が一斉に被災、サプライチェーンの分断が起きたため、広範な業界で部材の不足が起きた。

このような事態に備えるには、まず BCP の観点で部材の供給態勢をチェックしておく必要がある。まず行うべきは、調達先や製造委託先の供給中断リスクを把握することである。また、災害等が発生した際の調達先の被災状況を把握し、調達が困難となることが予想される調達部品を早期に特定できるような仕組みを構築することも重要である。

そのうえで、いざ事態が発生、深刻化した際に供給を可能な限り維持できるよう、供給の冗長化や、優先供給を受けられるような契約条件の見直しを行う必要がある。代表的な方策としては、以下のようなものが上げられるだろう。

| 分類 | 主な対策 |

| 不足を早期に検知する |

|

| 供給を途切れにくくする |

|

| 代替性を高める |

|

いずれにせよ、これらの対策は予防的なものであり、普段から災害時対応を意識する必要がある。より詳細な対策については、弊社より上梓している「サプライチェーンリスクマネジメント入門―レジリエンシーを高める 18 の方法[1]」等を参照いただきたい。

[2021 年 6 月 22 日発行]

参考情報

執筆コンサルタント

駒田 悠一

運輸モビリティ本部 上級主任研究員

脚注

| [1] | 日科技連出版社 「サプライチェーンリスクマネジメント入門~レジリエンシーを高める 18 の方法~」2010 年 4 月 27 日 |