企業における気候変動対応の最新動向

- 環境

2020/10/15

目次

- 気候変動対応に関する情報開示の重要性

- TCFDを巡る最新動向

- CDP気候変動の最新動向

- SBTの最新動向

- 企業に求められる対応

企業における気候変動対応の最新動向- リスクマネジメント最前線PDF

執筆コンサルタント

木本 博之

製品安全・環境本部 CSR・環境ユニット 主任研究員

専門分野:気候変動リスク、原材料調達リスク

福地 大輔

主任研究員

専門分野:CO2 排出量算定

佐藤 美沙紀

研究員

専門分野:CSR コンサルティング

ここ数年日本企業における気候変動対応に関する情報開示が進んでおり、TCFD[1](Task Force on Climate-related Financial Disclosures: 気候関連財務情報開示タスクフォース、以下「TCFD」という)やSBT(Science Based Targets: 科学と整合した目標設定、以下「SBT」という)への賛同企業数は大きく増加した。世界の主要企業等のCO2排出量や気候変動の取り組みを評価する非政府組織(NGO)であるCDPにおいても、高評価を得る日本企業が大きく数を伸ばした。

本稿では、企業に求められている気候変動対応の傾向について、TCFD、CDP、SBTに関する最新動向をまとめ、報告する。既にこれらに取り組んでいる企業においては目標の見直しや今後のさらなる取り組みを検討する上で、これから着手する企業においては気候変動対応の中長期の戦略策定において参考とされたい。

1.気候変動対応に関する情報開示の重要性

(1) 気候変動対応に係る情報開示が求められる背景

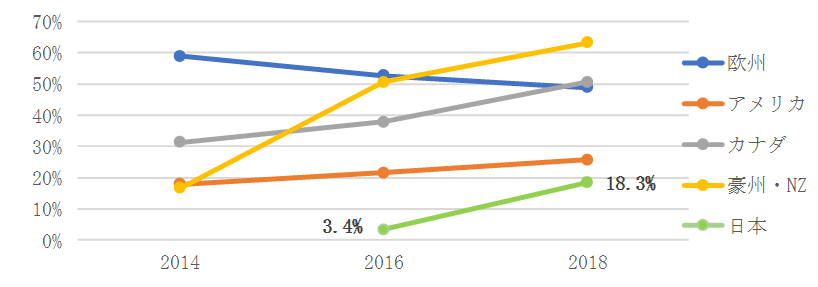

2007年に起きた金融危機以降、投資家は短期的な利益追求のための投資よりも、中長期的な企業の持続可能性を判断基準とした投資を増やす傾向にある。その高まりのひとつとして、環境(Environment)、社会(Social)、ガバナンス(Governance)に対する企業の取り組み状況を考慮した「ESG投資」が拡大しており、特に日本における投資額全体に占めるESG投資の比率は、2016年から2018年の間に約15ポイント増加した(図1)。

このような潮流に対して、企業には財務情報だけでなく、中長期的な企業の持続可能性を判断する上で重要な非財務情報についても開示することが求められている。気候変動やそれに伴う社会経済の変化についても企業の持続可能性を左右する大きな影響を及ぼす可能性があり、企業がそれをどう認識し、対応していくかが考慮された中長期の経営戦略等の情報開示が求められている。

図1 国・地域別の投資額全体に占めるESG投資の比率の推移

出典: Global Sustainable Investment Review 2018[2]をもとに弊社作成

(2) 気候変動対応に係る主要な情報開示・評価の国際的イニシアティブ

気候変動対応に係る情報開示の方法は、企業のウェブサイトや統合報告書・サステナビリティレポート等の発行など、企業が独自で実施するものもあれば、CDPのような国際的なイニシアティブを通じて自社の気候変動に関する取り組みを開示する方法もある。近年、企業による気候変動対応に係る情報開示として関心が高まっているTCFDとCDP、SBTについて概要をまとめた(表1)。

| 名称 | 概要 |

| TCFD | 2015年に金融安定理事会により設立された、気候関連財務情報開示タスクフォースを指す。2017年に自主的な情報開示のあり方に関する提言(TCFD提言)を公表。TCFD提言に賛同する企業は、TCFD提言に則った気候変動対応に関する情報開示を進めることが求められる。2020年9月時点で世界の1,440以上の機関が賛同を表明している[3]。 |

| CDP | 企業等に対して、「気候変動」、「水」、「森林」に関する対応状況について質問書で回答を求め、回答結果に対して評価を与える非政府組織。日本企業に対する気候変動質問書は、FTSEジャパンインデックスに該当する企業を基本として500社に送付されている[4]。日本企業を対象とした調査は2020年で15回目となる。 |

| SBT | 企業の温室効果ガス(GHG)削減目標が、「21世紀末の気温上昇が産業革命以前から2℃を十分に下回り、1.5℃に抑える努力をする」というパリ協定で合意された目標と合致している場合に、SBTイニシアティブにより科学的根拠に基づいた目標として認定される。2020年10月13日時点で、世界で1,010社の企業が科学的根拠に基づいた気候変動に関する行動を起こしている[5]。 |

出典:各イニシアティブのウェブサイトをもとに弊社作成

これら3つのイニシアティブは、互いに大きく関係している。例えば、2018年以降のCDP気候変動質問書では、TCFD提言で奨励されているシナリオ分析に関する設問が含まれており、企業はシナリオ分析の進捗状況や分析結果に関する回答を求められている。また、SBTを認定するSBTイニシアティブは、CDPを含む複数の団体のコラボレーションによって成り立っており、CDP気候変動質問書には企業のGHG排出量削減目標がSBTと認定された目標であるかを問う設問がある。GHG排出量削減目標については配点も高いため、企業のスコアに影響する。

このように、いずれかひとつに対応するだけでは不十分であり、企業には、パリ協定達成に向けた目標を設定し、適時適切な情報開示を積極的に行う姿勢が求められる。次章以降では、本項で触れた3つのイニシアティブの最新動向についてさらに解説する。

2.TCFD を巡る最新動向

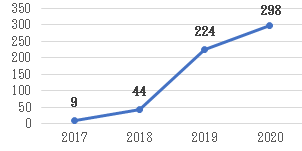

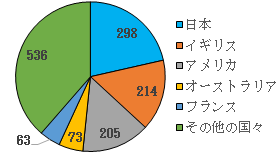

(1)TCFD賛同機関の動向

2017年6月にTCFD提言が公表されて以降、日本のTCFD賛同機関は毎年増加傾向にある(図2)。特に日本においては、情報開示や情報活用に関する議論を行う場として2019年にTCFDコンソーシアム[6]が設立された事にあわせて、多くの企業等が賛同した。賛同機関数は、2020年9月1日時点では日本が最も多く、イギリス、アメリカを含む上位3か国で全体の約半分を占め(図3)、日本は今後、他国を牽引していくとともに、気候関連リスク・機会の開示内容の深化が求められる立場になっていくと考えられる。

|

|

| 図2 日本のTCFD賛同機関数の推移 | 図3 各国の賛同機関数 |

出典:図2、図3共にTCFDウェブサイト[7](2020年9月1日時点)をもとに弊社作成

(2) 開示推奨内容の傾向

2019年にTCFDが発行した企業の開示状況について取りまとめた“ TCFD 2019 Status Report ”[8]によると、TCFD提言において開示が推奨されている11項目に対する国内外の企業の開示割合は、最も高い項目でも47%と過半数に満たない(表2)。特に「戦略」における「2℃目標等の様々な気候シナリオを考慮した組織戦略の強靭性」に関する開示割合が9%と最も低い状況である。今後は、シナリオ分析結果を基に、いかに気候変動対応を事業計画に組み込み、持続的な成長が可能であることを示すことが、企業が情報開示に取り組む上での課題となっていくと考えられる。

| 要求項目 | 開示推奨内容 | 開示企業の割合 |

| ガバナンス | a) リスクと機会に対する取締役会の監督体制 | 31% |

| b) リスクと機会を評価・管理する上での経営者の役割 | 31% | |

| 戦略 | a) 短期・中期・長期のリスクと機会 | 45% |

| b) 事業・戦略・財務に及ぼす影響 | 47% | |

| c) 2 ℃目標等の様々な気候シナリオを考慮した組織戦略の強靭性 | 9% | |

| リスク管理 | a) リスク識別・評価のプロセス | 32% |

| b) リスク管理のプロセス | 31% | |

| c) 組織全体のリスク管理への統合状況 | 17% | |

| 指標と目標 | a) 組織が戦略・リスク管理に即して用いる指標 | 46% |

| b) 温室効果ガス排出量(スコープ 1,2,3)[9] | 33% | |

| c) リスクと機会の管理上の目標と実績 | 39% |

出典: TCFD 2019 Status Report[8]をもとに弊社作成

このような国内外の開示状況に対して、日本においては企業の情報開示を促進するため、様々な機関により解説文献が作成されている(表3)。これらの資料の共通点としては、全般的な解説以外に、業種別に解説されていることが挙げられる。今後情報開示を行う企業は、自社の事業活動を踏まえた固有の気候関連リスク・機会の特定や、それらを管理するための指標・目標の設定が求められる。

| 文献名 | 気候関連財務情報開示に関するガイダンス(TCFDガイダンス) | TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~ |

| 発行機関 | ガイダンス1.0を経産省が作成し、ガイダンス2.0をTCFDコンソーシアムが改訂した。 | Ver1.0、Ver.2.0ともに環境省が作成した。 |

| 解説のある業種 | 自動車、鉄鋼、化学、電機・電子、 エネルギー、食品、銀行、生命保険、損害保険 |

銀行、エネルギー、運輸、建築/林業、建設資材、素材、食品、機械、小売、一般消費財 |

| 業種固有の開示例 ※一部抜粋 |

【エネルギー】 【化学】 調達産地の分散・変更によるリスク回避の取組 |

【エネルギー】 【素材】 【食品】 |

出典:各文献[10][11]をもとに弊社作成

また、前ページで述べた情報開示上の課題である「シナリオを考慮した組織戦略の強靭性」を示すには、不確実性の高い中長期の将来変化にともなう様々な状況に対して、事業が継続可能かを投資家に説明する必要があるため、複数のシナリオを想定することが求められている。分析する際には、企業が独自にシナリオを設定することも可能だが、国際的な機関が作成した外部シナリオ(表4)の活用も認められており、自社の事業に関連性の高いデータを参照することが望まれる。

| 文献名(発行機関) | 概要 |

| World Energy Outlook (IEA:国際エネルギー機関) |

世界が持続可能な開発に取り組む場合や、現行の政策が継続される場合等の複数のシナリオにおいて、GHG排出量に対して課される価格(カーボンプライシング)や、エネルギー需要・構成・価格の変化等のデータを提供している。 |

| Shared Socioeconomic Pathways (国立環境研究所等5か国の研究機関の共同開発による) |

国際的な協調により持続可能な社会や、国家間の分断により気候変動対策が不十分な社会等の複数のシナリオにおいて、主に人口動態やGDP等の社会経済に関するデータを提供している。 |

| AQUEDUCT Water Risk Atlas (WRI:世界資源研究所) |

気候変動の進み具合に応じた複数のシナリオにおいて、主に渇水や洪水等の水リスクのデータを地図情報として提供している。 |

出典:各文献、ウェブサイト[12][13][14]をもとに弊社作成

3.CDP気候変動の最新動向

(1) CDP気候変動2019における日本企業の評価

CDP2019(気候変動、水、森林)においては、世界の時価総額の50%以上を占める8,400を超える企業が回答を行い、CDP2018の7,000社あまりから大幅に増加した[15]。とりわけ、CDP2019の気候変動においては8,300社以上の企業が回答を提出しており、CDPへの回答を通じて企業が気候変動に関する積極的な情報開示に取り組んでいることがうかがえる。

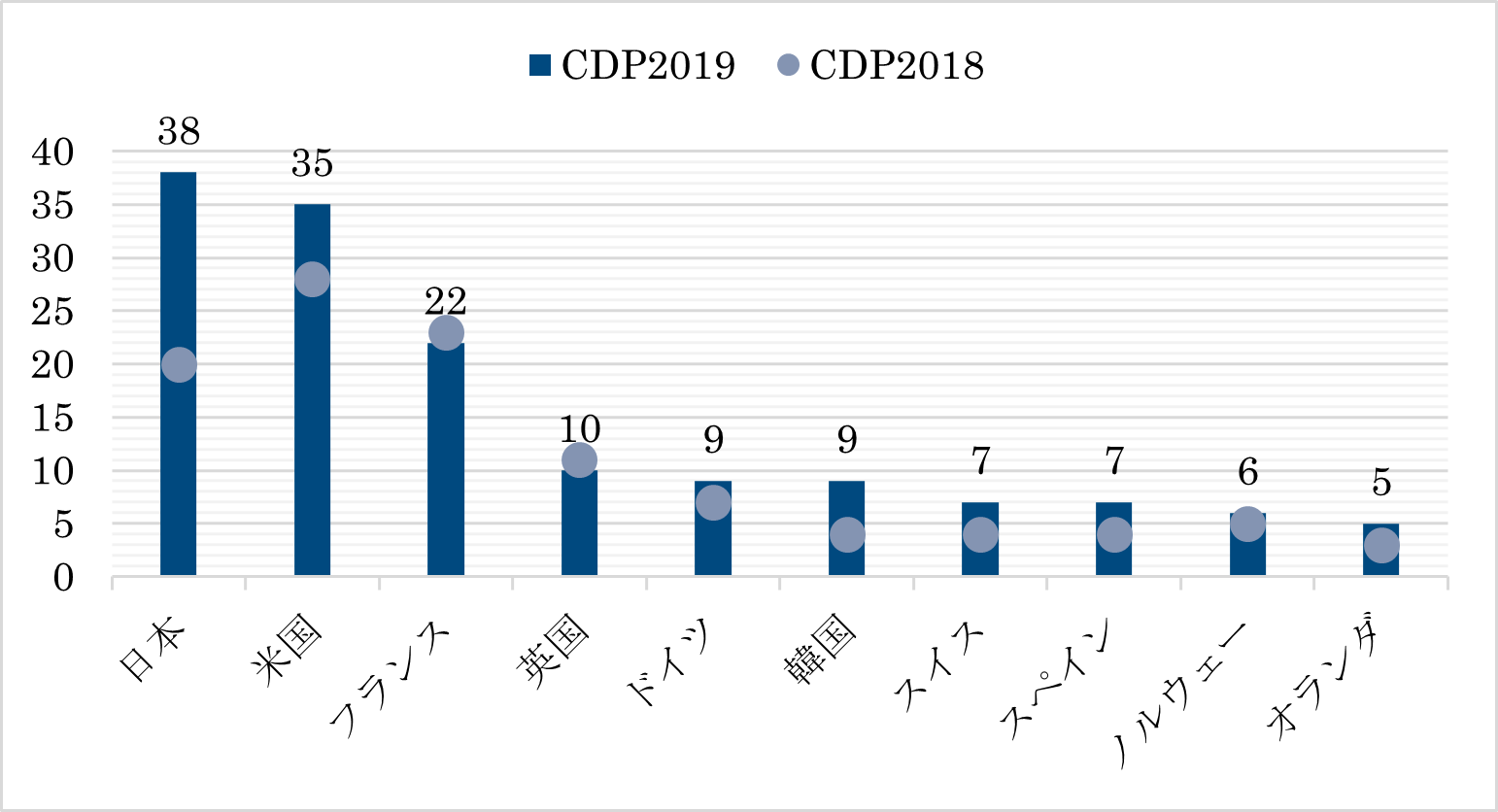

CDP気候変動2019の評価において大きく躍進したのは日本企業である。CDPのレポートによると、質問書に回答した日本企業356社のうち、最高評価のA[16]を獲得したAリストと呼ばれる日本企業は2018年の20社から2019年には38社とほぼ倍増しており(図4)、うち20社は2018年からスコアアップして新たにAリスト入りを果たした[17]。グローバルでみると2019年のAリスト企業はスコアリング対象企業の上位2%に相当する[4]ことから、Aリスト入りは非常に狭き門といえる。

図4 CDP気候変動2019 Aリスト企業数上位10か国における、

CDP気候変動2018 Aリスト企業数との比較

出典:「CDP気候変動レポート2019:日本版」および「CDP気候変動レポート2018:日本版」より弊社作成

(棒グラフ頂点に記載の数値はCDP気候変動2019 Aリスト企業数)

CDPでは、日本企業がこのような躍進を果たした背景には、TCFD提言の推奨開示項目に対応して適切な社内体制を構築し、気候変動に関する課題に対処する企業が増加していることがあると分析している[4]。前述の通り、TCFDの賛同機関数も日本が1位である。今後、日本企業には、CDPへの回答やTCFD提言への賛同でとどまることなく、中長期的な視点で目標を設定して継続的に気候変動に関する課題に取り組み、世界の企業をリードしていくことが望まれる。

(2) CDP気候変動2020の特徴

日本企業のAリスト数が大幅に増加したCDP気候変動2019であったが、日本企業はCDP気候変動2020においてどのような評価を受けるのだろうか。今回の質問書においては、ケーススタディの得点基準の明確化など、CDPのガイダンスに従って企業の取り組みをより詳細に回答することが求められるようになったが、最大の変更点は、不動産、建設、資本財、金融サービスの4つのセクターに属する企業に対するセクター別質問書の導入である。本項では、これら4つのセクターに関する新設設問の概要を下記の通りまとめた。

□不動産、建設

CDPによれば、建築物は設計や建設、メンテナンスなどバリューチェーン上の様々な過程でGHGの排出に関係するため、全世界のGHG排出量のうちの39%に責任を有する[18]。新設された設問では、スコープ3排出量に関係する、ライフサイクルにおける排出量の評価方法や、内包炭素排出量[19]のデータ、ネットゼロカーボンビルディングの推進状況などについて回答が求められた。

□資本財

不動産、建設セクター同様、農業機械や建設機械、電池、発電設備などの製造企業が分類される資本財セクターにおいても、自社製品・サービスのライフサイクル排出量や低炭素製品の研究開発に関する設問が新設された[20]。また、資本財セクターの企業の製品は、製品使用の際に電力消費やCO2の排出が生じるものであることから、自社製品・サービスの効率の評価やスコープ3排出量の対前年度比増減に関する情報開示が新たに求められた。

□金融サービス

CDP気候変動2019でのセクター別質問書の導入が見送られていた金融サービスセクターは、今回新たに追加された4つのセクターのうちで唯一、マネジメントレベルおよびリーダーシップレベル[16]まで配点のある設問が追加されている。スコープ3排出量に関する設問において、2019年までと同様のカテゴリー[21]ごとの排出量の報告に加え、カテゴリー15「投資」に関する資産別、産業別、および国別の排出量内訳が求められるなど、より詳細な回答が必要になり、回答に苦慮した企業も多いだろう。また、「顧客/被投資会社の事業戦略が2℃を大きく下回る世界に合わせられているか評価しているか」(C-FS14.3b)[22]といった、回答企業が顧客や被投資会社と協働して気候変動対応を進めているかを確認する設問が新設されており、CDPが金融サービスセクターに対して、他社の事業戦略に大きな影響を与えるセクターとして高い期待を寄せていることがうかがえる。

これら4つのセクター別質問書は、スコープ3排出量に関連する設問が追加された点において共通している。企業は、CDP気候変動2020において、自社のスコープ3排出量をどれほど把握しているか、また、その削減に向けた取り組みに関する情報開示が求められた。企業は、自社のGHG排出量を削減するのみならず、サプライチェーン上にある他社とも協働して、気候変動に対応した事業戦略の策定や取り組みを実施していくことが求められるようになってきている。

4.SBTの最新動向

(1) SBTの概要

SBTは、Science-Based Targetsの頭文字を取った略称で、日本語では「科学と整合した目標設定」と呼ばれる。SBTイニシアティブは、CDP 、WWF、世界資源研究所(WRI)、国連グローバル・コンパクトによる共同イニシアティブであり、企業に対し「科学的根拠」に基づく「二酸化炭素排出量削減目標」を立てることを求めるものである。SBTイニシアティブでは、長期的視点に基づいた、企業の温室効果ガスの削減に関するビジョンや目標を設定することを重視・推奨している。

世界的には、遅くとも2050年にGHG排出をネットゼロにすること、平均気温の上昇を産業革命以前に比べて1.5℃に抑える努力を追求すること(1.5℃目標)がコンセンサスとなりつつあり、この目標に合致するSBTへの賛同は企業の気候変動の取り組みとして高く評価されている。企業側にとっても、SBTに取り組むことで、パリ協定に整合する企業であることを分かりやすくアピールできるため、外部からの信頼や評判の獲得につながる。また、科学的予測を欠いた目標はリスクとなり得るのに対して、SBT目標を設定した企業は長期投資のリスクが低くなることが期待されるため、このような観点から投資家やステークホルダーからの評価も高い。

SBTに取り組むことで企業はステークホルダーからの信用強化のほか、規制がもたらすリスクの軽減、収益力・競争力の増加、イノベーションの拡大といった様々な恩恵を受けることができる。SBT目標の設定は、単なる気候変動対応としてではなく、革新的な事業戦略でもあるともいえるだろう。

(2) SBT賛同企業数が増加している

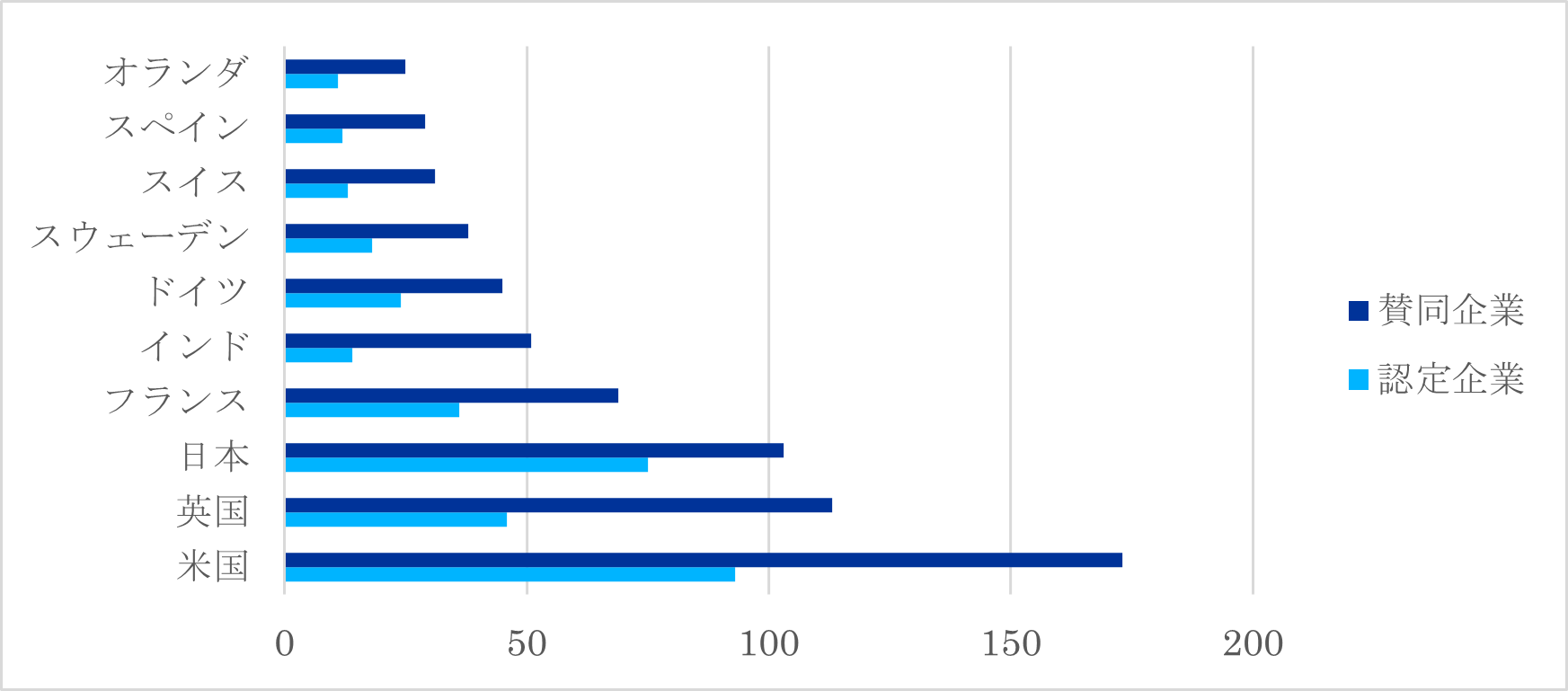

SBTのもとで意欲的な削減目標を設定することに賛同した企業は、2020年10月13日時点で世界で1,010社にのぼる。そのうち日本企業は103社で、アメリカ、イギリスに続いて世界で3位、認定企業数においてはアメリカに続いて2位である(図5)[23]。

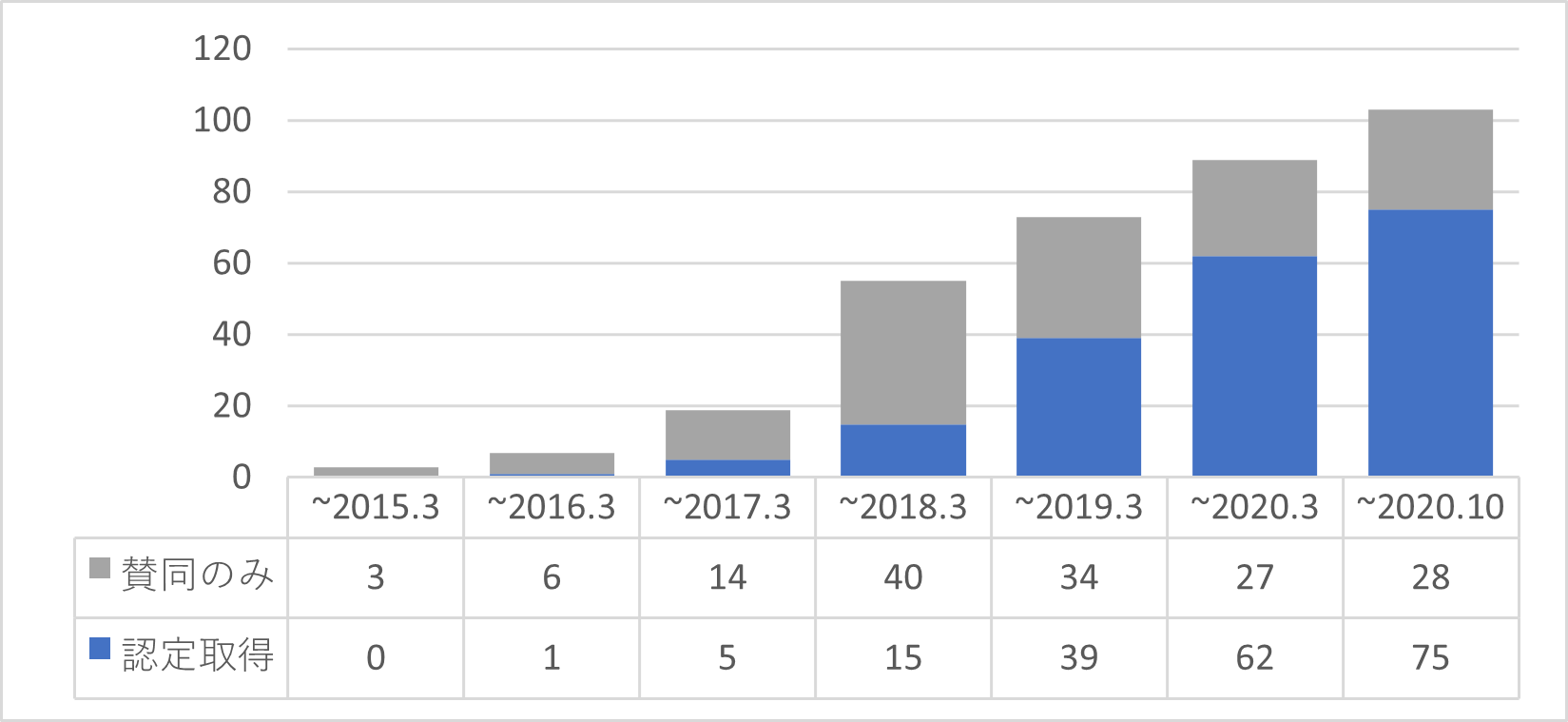

2019年3月時点でSBT認定を取得した日本企業は39社で、SBT賛同企業のおよそ半数であったが、約1年半で75社とほぼ倍増しており、日本のSBT賛同企業の73%を占めている(図6)。日本企業の傾向として、新たにSBTに取り組む企業の多くが、SBTへの賛同を表明するにとどまらず、野心的な目標設定に積極的であることがうかがえる。

図 5 SBTイニシアティブへの国別賛同企業数と目標認定を受けた企業数の比較

出典:SBT事務局 HP(https://sciencebasedtargets.org/companies-taking-action/)より弊社にて集計

図 6 SBTイニシアティブへの賛同業数の推移(日本)

出典:SBT事務局 HP(https://sciencebasedtargets.org/companies-taking-action/)より弊社にて集計

(3) サプライヤー/顧客・エンゲージメント目標の動向

企業のスコープ3排出量がスコープ1,2,3を合わせた量の40%以上を占める場合、スコープ3目標として、(i)「GHGプロトコル 企業バリューチェーン(スコープ3)算定・報告基準[24]」に則り、スコープ3全体の少なくとも3分の2をカバーする1つ以上の排出削減目標、(ii)サプライヤー/顧客・エンゲージメント目標 のうち、両方またはどちらか一方を設定する必要がある。2020年10月5日時点で、スコープ3の排出削減目標を設定している日本企業は65社であるのに対し、サプライヤー/顧客・エンゲージメント目標を設定している企業は10社と多くないが、そのセクターは多岐にわたっており(表5)、関係するサプライヤー企業の数は決して少なくないと考えられる。

サプライヤー/顧客・エンゲージメント目標はSBT事務局に正式に提出された日から遅くとも5年以内の達成が求められる。よって、該当するサプライヤー企業は遅くとも2025年までに、SBTイニシアティブの資料に沿って気候科学に基づいた排出削減目標を設定しなければならないが、サプライヤー企業によってはGHG排出量に関するデータが十分でないなど、SBT目標策定を行える体制にはない場合も考えられる。スコープ3目標の性質は、関連するバリューチェーンパートナーから入手可能なデータの品質にも影響を受けるため、企業がサプライヤー/顧客・エンゲージメント目標を設定するにあたっては、自社の目標設定過程やサプライヤー企業が目標を設定するまでの間、綿密に連携し、サプライヤー企業の取り組みを支援していくことが望ましい。

| 企業名 | セクター | 目標年 | サプライヤー/顧客・エンゲージメント目標 |

| 大日本印刷株式会社 | 印刷 | 2025 | 購入金額の 90%を占める主要サプライヤーがSBT 目標を設定する。 |

| 第一三共株式会社 | 医薬品 | 2020 | 主要な仕入先の 90%が GHG 排出量削減目標を設定する。 |

| ナブテスコ株式会社 | 機械 | 2025 | 購入金額上位 70%のサプライヤーが独自のGHG 排出量削減目標を設定する。 |

| 株式会社野村総合研究所 | サービス | 2023 | GHG 排出量の 70%を占めるサプライヤーやベンダーが SBT 目標を設定する。 |

| 武田薬品工業株式会社 | 医薬品 | 2024 | 購入品・サービス、資本財、川上輸送・流通を対象とした排出量の 67%を占めるサプライヤーが SBT 目標を設定する。 |

| 大和ハウス工業株式会社 | 建設業 | 2025 | 購入先の 90%が SBT 目標を設定する。 |

| 住友化学株式会社 | 化学 | 2024 | 製品重量比で 90%のサプライヤーが SBT 目標を設定する。 |

| イオン株式会社 | 小売 | 2021 | 購入した商品やサービスを対象とした排出量の80%を占めるサプライヤーが、SBT 目標を設定する。 |

| コマニー株式会社 | 製造業 | 2024 | 購入した商品やサービスを対象とした排出量の80%を占めるサプライヤーが、SBT 目標を設定する。 |

| 株式会社ジェネックス | 建設業 | 2024 | 購入した商品やサービスを対象とした排出量の90%を占めるサプライヤーが、SBT 目標を設定する。 |

出典:SBT 事務局 HP(https://sciencebasedtargets.org/companies-taking-action/)より弊社にて作成

5.企業に求められる対応

世界経済フォーラム(WEF)が公表した「2020年世界グローバルリスク報告書(The Global Risks Report 2020)」では、初めて「今後起き得るリスクの上位5位(Top 5 Global Risks in Terms of Likelihood)」の全てを気候変動・環境リスクが占めた[25]。気候変動に関連するリスクへの政治・経済両面からの高い注目が今後も続いていくとともに、気候変動対応に関する情報開示において、投資家やステークホルダーが要求する内容が高度化していくことが想定される。

本稿で紹介したように、TCFDでは中長期かつ複数シナリオ別に組織戦略の強靭性について情報開示することが求められており、CDPでは新設されたセクター別設問にてスコープ3排出量が共通して問われるようになった。SBTにおいても、サプライヤー/顧客・エンゲージメント目標を設定する企業が少しずつ増加している。これらの最新動向から、現在のESG投資の潮流においては、中長期的かつ弾力的な戦略を持つこと、そして自社の取り組みだけでなくサプライチェーン全体での気候変動対応戦略を持つことが重要視されているといえる。気候変動リスクに対する世界的な関心の高まりを踏まえると、中長期かつ広範にという要求は今後も変わらないだろう。新たに戦略策定する際はもちろんのこと、過去に設定した戦略を見直す際においても、この点を押さえなければ先進的な企業とは見なされにくくなると想定される。企業の成長性や持続可能性の見極めにおいて、中長期の気候変動対応戦略が事業計画や成長目標と同列で語られ、その情報開示の質が企業の評価に大きく影響する時代が既に到来しているのである。

このような国際的なESG投資の潮流において、日本では民間企業はもちろん、環境省も企業の脱炭素経営化を強く後押ししており、TCFD、SBTへの企業の取り組みを積極的に促進する施策を打ち出している[26]。官・民で日本企業の気候変動対応戦略を支援する環境が整ってきている状況を有効に活用し、他に先んじて取り組みを進め、新たなビジネスの機会を得ていただければ幸いである。

[2020年10月15日発行]

参考情報

執筆コンサルタント

木本 博之

製品安全・環境本部 CSR・環境ユニット 主任研究員

専門分野:気候変動リスク、原材料調達リスク

福地 大輔

主任研究員

専門分野:CO2 排出量算定

佐藤 美沙紀

研究員

専門分野:CSR コンサルティング

脚注

| [1] | TCFDについて詳しくは弊社作成「企業に求められるTCFD のシナリオ分析に関する対応」『リスクマネジメント最前線2018-No.15』(2018年12月)を参照。 https://www.tokio-dr.jp/publication/report/riskmanagement/pdf/pdf-riskmanagement-216.pdf |

| [2] | Global Sustainable Investment Alliance「Global Sustainable Investment Review 2018」(2019年3月)http://www.gsi-alliance.org/wp-content/uploads/2019/06/GSIR_Review2018F.pdf |

| [3] | TCFD https://www.fsb-tcfd.org/tcfd-supporters/ |

| [4] |

CDP「CDP気候変動レポート2019:日本版」(2020年1月) https://6fefcbb86e61af1b2fc4-c70d8ead6ced550b4d987d7c03fcdd1d.ssl.cf3.rackcdn.com/cms/reports/documents/000/004/817/original/Full_Japan_report_2019.pdf?1580720285 |

| [5] | SBT https://sciencebasedtargets.org/companies-taking-action/ |

| [6] | https://tcfd-consortium.jp/ |

| [7] | https://www.fsb-tcfd.org/tcfd-supporters/ |

| [8] | TCFD “TCFD2019 Status Report”(2019年6月)https://www.fsb-tcfd.org/publications/tcfd-2019-status-report/ |

| [9] | スコープ1:事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス)、スコープ2 : 他社から供給された電気、熱・蒸気の使用に伴う間接排出、スコープ3 : スコープ1、スコープ2以外の間接排出 |

| [10] |

TCFDコンソーシアム「気候関連財務情報開示に関するガイダンス2.0」(2020年7月) https://tcfd-consortium.jp/pdf/news/20073103/TCFD%20Guidance%202.0.pdf |

| [11] | 環境省「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド~」(2020年3月)http://www.env.go.jp/policy/policy/tcfd/TCFDguide_ver2_0_J.pdf |

| [12] | IEA「World Energy Outlook 2019」(2019年11月) https://www.iea.org/reports/world-energy-outlook-2019 |

| [13] | Shared Socioeconomic Pathways https://tntcat.iiasa.ac.at/SspDb/dsd?Action=htmlpage&page=10 |

| [14] | Aqueduct Water Risk Atlas https://www.wri.org/aqueduct |

| [15] | CDP ジャパン https://www.cdp.net/ja/japan/scores |

| [16] | 回答企業は、環境スチュワードシップに向けた進捗を示す「情報開示」、「認識」、「マネジメント」、「リーダーシップ」の4つのレベルで評価され、最終スコアは「A」~「D-」の8段階で示される(CDP「スコアリングイントロダクション2020」2020年4月)。 |

| [17] |

CDP「CDP気候変動レポート2018:日本版」(2019年5月)および「CDP気候変動レポート2019:日本版」(2020年1月)を基に弊社算出(「CDP気候変動レポート2019:日本版」を掲載するウェブサイトは脚注4を参照)。 https://www.cdp.net/en/reports/downloads/4527 |

| [18] |

CDP「CDP気候変動質問書(不動産、建設セクター)」(2020年6月) |

| [19] | Embodied carbonを指し、建物などの構造物を構成する建築材料の製造、調達、設置に起因する排出量を意味する。メンテナンスや修理、解体などに伴うライフサイクル上の排出量も含まれる(CDP「不動産、建設セクター向けReporting Guidance 2020」参照)。 |

| [20] | CDP「CDP気候変動質問書(資本財セクター)」(2020年6月) |

| [21] | スコープ3は、購入した製品・サービスや雇用者の通勤、投資など15のカテゴリーに分類される。 |

| [22] | CDP「CDP気候変動質問書(金融サービスセクター)」(2020年6月) |

| [23] | SBT事務局HP https://sciencebasedtargets.org/companies-taking-action/ より弊社にて集計 |

| [24] | 環境省「スコープ3排出量の算定技術ガイダンス」http://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/Scope3_Guideline.pdf |

| [25] |

The World Economic Forum “The Global Risks Report 2020” https://jp.weforum.org/reports/the-global-risks-report-2020 |

| [26] |

環境省 企業の脱炭素経営への取組状況 https://www.env.go.jp/earth/datsutansokeiei.html |