有価証券報告書「事業等のリスク」記述拡充とリスクマネジメント

- 経営・マネジメント

2019/11/27

目次

- 制度改定の概要

- 制度改定の内容

- 企業に求められる対応

有価証券報告書「事業等のリスク」記述拡充とリスクマネジメント - リスクマネジメント最前線PDF

執筆コンサルタント

城野 崇

ビジネスリスク本部 上級主任研究員

専門分野:リスクマネジメント・危機管理

2019年3月に上場企業等が財務情報以外に行う情報開示、いわゆる「記述情報」に関する新たな法令上のガイダンスが発行され、企業は、2020年3月31日以後に終了する事業年度に係る有価証券報告書(以下、「有報」という)から記述情報を拡充することが求められる。

本稿では、開示のあり方が大幅に変更された「事業等のリスク」部分を中心に、制度改定のポイントと企業が実施すべき取組について解説する。

1.制度改定の概要

(1) 制度改定の全体像

今回の制度改定は、金融庁が2018年6月に公表した「金融審議会ディスクロージャーワーキング・グループ報告:資本市場における好循環の実現に向けて」(以下、「WG報告」という)での提言を踏まえた改善の取組の一環である。記述情報とは主に次の3点を指す。

| 分類 | 内容 | 有報における該当項目 |

| a. 経営戦略・ビジネスモデル | 企業がその事業目的をどのように実現していくか、どのように中長期的に価値を創造するかを説明 |

第1部【企業情報】 第2【事業の状況】 1【経営方針、経営環境及び対処すべき課題等】 |

| b. MD&A[1] | 経営戦略・ビジネスモデルにしたがって事業を営んだ結果、当期において、どのようなパフォーマンスをとったかを振り返り、経営者の視点から、その要因等を分析 |

第1部【企業情報】 第2【事業の状況】 3【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】 |

| c. リスク情報 | 翌期以降の事業運営に影響を及ぼし得るリスク・不確実性のうち、経営者の視点から重要と考えるものを説明 |

第1部【企業情報】 第2【事業の状況】 2【事業等のリスク】 |

WG報告では、経営環境の変化・経営課題の複雑化や株主構成の変化、コーポレートガバナンス改革、諸外国における情報開示のあり方などを背景に、企業が開示ルールへの形式的対応にとどまらず記録情報を拡充させていくことで、企業に対する投資家の理解が深まり、中長期的な企業価値向上に向けた投資家と企業との対話が企業に「気づき」をもたらすとしている。

(2) 制度改定のスケジュール

WG報告の提言内容を踏まえ、金融商品取引法に基づく「企業内容の開示に関する内閣府令」(以下、「開示府令」という)が改正されたのち、その改正の考え方を整理したプリンシプルベースのガイダンス「記述情報の開示に関する原則」(以下、「開示原則」という)と、既存の実務事例を紹介する「記述情報の開示の好事例集」(以下、「好事例集」という)が公表された。これらの記述情報に関する制度改定はすでに2019年3月31日以後に終了する事業年度に係る有報から適用可能となっているが、全面適用は2020年3月31日以後に終了する事業年度に係る有報が対象となる(表2)。そこで、3月決算を採用する多くの企業では次の有報からは改定後の規定に従った情報開示が求められることとなる。

| 年月 | 企業 |

| 2018年6月 | 金融庁「金融審議会ディスクロージャーワーキング・グループ報告:資本市場における好循環の実現に向けて」公表 |

| 2019年1月 | 「企業内容等の開示に関する内閣府令」改正 |

| 2019年3月 | 金融庁「記述情報の開示に関する原則」公布 |

| 金融庁「記述情報の開示の好事例集」公表 | |

| 2019年3月~ |

制度改定の早期適用開始 |

| 2020年3月~ | 制度改定の全面適用開始 |

2.制度改定の内容

開示府令の改正内容のうち、記述情報の開示に関する内容は開示原則でより具体的に示されているため、本項では主に開示原則の内容を確認する。

(1) 開示原則と好事例集

開示原則では、前半の「総論」で記述情報の開示全般に共通する考え方、及び望ましい開示に向けた取組を示し、後半の「各論」で前頁a~cの各テーマに関して、より具体的な考え方や取組を整理している。

好事例集は、すでに日本企業が開示している情報の中で、それらのポイントや考え方を踏まえていると考えられるものを紹介する資料であり、開示原則に関する理解を深めるために利用できる。

□ 開示原則(総論)

総論においては、企業の経営者による認識を適切に記述情報に反映させることが強調されている。その際、経営者には各情報に関して発生の蓋然性・可能性や影響度を考慮して「重要性(マテリアリティ)」を判断すること、また、記述情報を事業セグメントごとに図表やグラフ、写真等を積極的に活用して具体的かつ分かりやすく記載することが求められている。

| 項目 | 考え方・望ましい開示に向けた取組(要旨) |

|

【取締役会や経営会議の議論の適切な反映】 |

|

|

【重要な情報の開示】 |

|

|

【セグメントごとの情報の開示】 |

|

|

【分かりやすい開示】 |

|

出典:開示原則を基に弊社整理

□ 開示原則(各論):事業等のリスク

WG報告では、日本企業の開示に見られる課題として、リスク要因は開示されているものの、経営戦略がMD&A やリスク情報と関連付けられていないほか、企業固有のリスクやリスクが企業に及ぼし得る具体的な影響、リスクへの対応策についてはほとんど開示されておらず投資判断に影響を与えるリスクが読み取りにくいことなどが指摘された。

今回の開示原則において、それら課題の改善策として「事業等のリスク」に関連する記載の方向性について表4の通り盛り込まれた。

| 法令上記載が求められている事項 | 考え方・望ましい開示に向けた取組 |

| 事業等のリスクの開示においては、企業の財政状態、経営成績及びキャッシュ・フローの状況等に重要な影響を与える可能性があると経営者が認識している主要なリスクについて、当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に経営成績等の状況に与える影響の内容、当該リスクへの対応策を記載するなど、具体的に記載することが求められている。また、開示に当たっては、リスクの重要性や経営方針・経営戦略等との関連性の程度を考慮して、分かりやすく記載することが求められている。 |

【考え方】 ・ 事業等のリスクは、翌期以降の事業運営に影響を及ぼし得るリスクのうち、経営者の視点から重要と考えるものをその重要度に応じて説明するものである 【望ましい開示に向けた取組】 ① 事業等のリスクの開示においては、一般的なリスクの羅列ではなく、財政状態、経営成績及びキャッシュ・フローの状況の異常な変動、特定の取引先・製品・技術等への依存、特有の法的規制・取引慣行・経営方針、重要な訴訟事件等の発生、役員・大株主・関係会社等に関する重要事項等、投資家の判断に重要な影響を及ぼす可能性のある事項を具体的に記載することが求められる。その際、取締役会や経営会議において、そのリスクが企業の将来の経営成績等に与える影響の程度や発生の蓋然性に応じて、それぞれのリスクの重要性(マテリアリティ)をどのように判断しているかについて、投資家が理解できるような説明をすることが期待される。 ② リスクの記載の順序については、時々の経営環境に応じ、経営方針・経営戦略等との関連性の程度等を踏まえ、取締役会や経営会議における重要度の判断を反映することが望ましい。 ③ また、リスクの区分については、リスク管理上用いている区分(例えば、市場リスク、品質リスク、コンプライアンスリスクなど)に応じた記載をすることも考えられる。 |

出典:開示原則(強調は弊社)

表4を見ると、事業等を取り巻くリスクを記載すること自体に変更はないが、リスクを「一括して具体的に、分かりやすく、かつ、簡潔に」記載するとしていた旧開示府令からは大きく様変わりしたことが分かる。

各リスクの性質(顕在化する可能性・時期や影響、対応策等を含む)や、性質を踏まえて経営者がリスクの重要性をどのように判断しているかを、重要性に応じて説明することが求められている。これらは、表4 中の注意書きにもみられるように、企業がリスク管理の枠組みの中で検討・議論する内容と整合している。WG報告で参考とされる英国の情報開示の枠組みとも合致していると考えられる。

□ 開示原則(各論):好事例集

好事例集では、前項で見た記述情報の開示に関するポイントや考え方を満たした開示の事例を紹介している。

2019年11月1日現在、48の事例が取り上げられており、「事業等のリスク」の開示に関する好事例を表5に示す。リスクの性質に関する具体的な記載や、重要と識別されたリスクに関する記載、リスク管理体制に関する記載、図表・写真等を活用した分かりやすい記載等を含む記述情報が好事例とされている。

| 分類 | 評価コメント | 評価ポイント(企業名) |

|

リスクやリスク評価の具体性 |

潜在的なリスクが具体的に記載されている |

|

| リスク顕在化の影響が具体化されている |

|

|

| リスク顕在化・発現の時期が明示されている |

|

|

| 記述・表現の 方法 |

過去実例等の記述方法が具体的・分かりやすい |

|

| リスク分類等の記述方法が分かりやすい |

|

|

| リスク対応 | リスクへの対応策が明示されている |

|

出典:好事例集を基に弊社整理(強調も弊社)

(2) 英国FRCのベストプラクティス

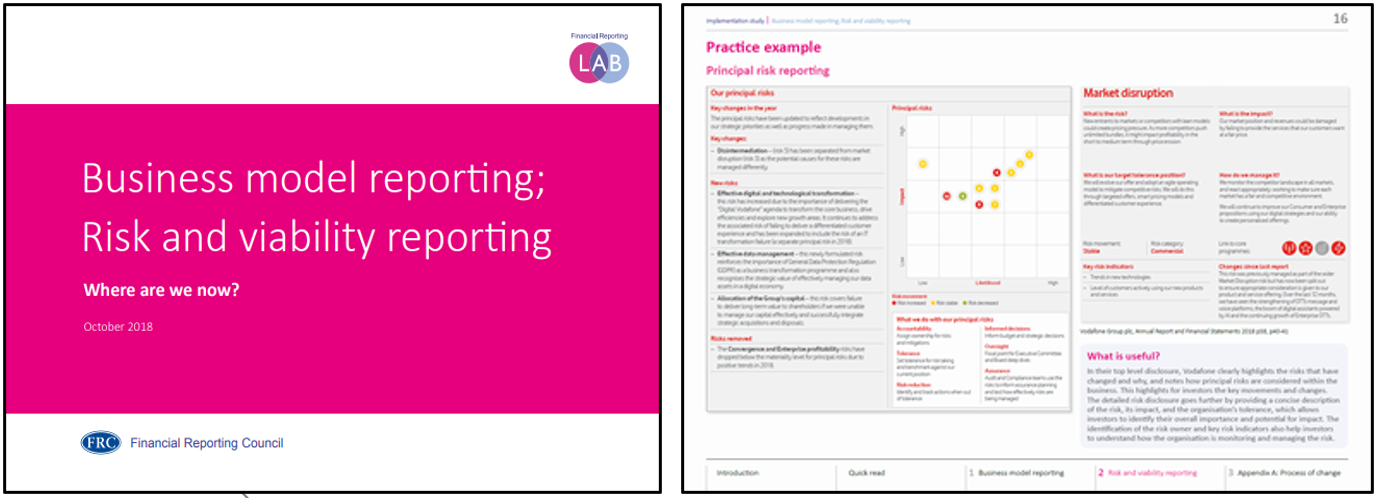

わが国の金融庁による好事例集は、制度改定前の記述情報を収集しているため、開示原則の志向する記述情報の開示のあり方を分かりやすく提示しているとは必ずしもいえない。そこで、WG報告及び開示原則が参考としている、英国におけるベストプラクティスを紹介することで、企業にとっての理解の助けとしたい。

英国で企業の財務報告の効果改善を図るFRC[2]財務報告ラボが2018年10月に公表した報告書「Business model reporting;Risk and viability reporting(ビジネスモデルレポーティングに関する報告書:リスクとバイアビリティ)」(以下、「FRCラボ報告」という)では、リスク情報の開示に関するベストプラクティスを紹介している。図1のようにリスクを性質により整理した可視化ツール「リスクマップ」(後述)を活用して分かりやすく説明しているボーダフォングループの事例などが挙げられている。

図1 英国のベストプラクティス:リスクマップを活用したリスク情報開示

出典:FRCラボ報告

また、企業のリスクに関する情報開示を評価する観点が端的に整理されており、表6のようにわが国の開示原則にもおおむね取り入れられている。

| FRCラボ報告での評価観点 | わが国の開示原則の該当記載 |

|

✓ 主要リスクに関する説明はそれらが企業に固有のものであることを明確にしているか |

△部分的にあり (「一般的なリスクの羅列」とならないようにとの指摘あり) |

|

✓ リスクの説明は、リスクの重要性、周期を理解してもらうのに、十分に詳細かつ具体的になっているか |

○あり (重要度、影響の程度、発生の蓋然性、顕在化する時期に関する記述が望ましいとの指摘あり) |

|

✓ どのように主要リスクを分類し優先順位をつけているかが、明らかか |

○あり (リスク管理部門における区分表と有報の区分を一致させることも一案との指摘あり) |

|

✓ 主要リスクの変更(主要リスクとして取り入れたリスク、主要リスクから外したリスクを含む)は説明されているか |

△部分的にあり (リスクの説明順序に「時々の事業環境に応じ」「重要度の判断を反映する」のが望ましいとの指摘あり) |

|

✓ リスクの低減活動に、企業の対応と現在のリスク低減段階を理解できるようにするための具体的な情報が含まれているか |

○あり (対応策について記載することが望ましいとの指摘あり) |

出典:FRCラボ報告と開示原則を基に弊社整理

3.企業に求められる対応

(1) 全社的リスクマネジメントの見直し

□ 開示原則とリスクマネジメントシステム

前項までに確認したように、今回の制度改定によって「事業等のリスク」に関して記載が求められる内容は表7のように整理でき、①~③は、いわゆるリスクマネジメントシステムにより達成される。例えば、リスクマネジメントシステムの標準形を定めた国際規格「ISO31000:2018 リスクマネジメント―指針」(以下、「ISO31000」という)と対照すると、①は「リスクアセスメント」、②は「リスク対応」にそれぞれ該当し、③はリスクマネジメントシステムそのものということができる。

| 開示原則の要点(弊社整理) |

ISO31000の該当項目 |

|

① 自社の事業をめぐるリスクについて、顕在化する可能性や時期、経営戦略への影響等の性質を踏まえて、リスクの重要性(マテリアリティ)や経営方針・経営戦略等との関連性の程度を判断した結果 |

6.3.4 リスク基準の決定 6.4 リスクアセスメント 6.4.2 リスク特定 6.4.3 リスク分析 6.4.4 リスク評価 |

|

② 重要と考えるリスクに関して講じる対応策 |

6.5 リスク対応 |

|

③ 上記①②を経営者が推進するためのリスク管理の体制・枠組み |

5.4.3 組織の役割、権限、責任及びアカウンタビリティの割当て 5.2 リーダーシップ及びコミットメント 6.6 モニタリング及びレビュー |

| (リスク及びリスクマネジメントの情報開示) | 6.2 コミュニケーション及び協議 |

なお厳密には、開示原則において表7中の②は対応策の記載が望ましいとされるのみで、リスクへの対応を着実に実施して継続的改善を目指すPDCAサイクル型のリスクマネジメントシステムまでは求められていない。しかし、英国の情報開示においてリスクの低減状況や重要と認識するリスクの変動を記載することが求められていることを踏まえると、やはり制度改定の念頭にはリスクマネジメントシステムがあると考えるべきであろう。

従って、企業としては「事業等のリスク」の記述情報を整理するのに先立ち、自社のリスクマネジメント体制が表8のようなポイントを押さえられているか確認する必要がある。もし対応できていない場合は「事業等のリスク」に必要な情報を整理する難易度が高くなることが予想される。またその際は、リスクマネジメント規程等の文書を含めてリスクマネジメント体制の見直しを行うことが推奨される。

| ☑ | リスクマネジメント体制のポイント |

|

□ |

① 経営層がリスクマネジメント活動を推進する責任を有し、リスクマネジメントの取組を定期的にレビューしている |

|

□ |

② (リスクアセスメント)事業を取り巻くリスクを可能な限り洗い出し、特定している |

|

□ |

③ (リスクアセスメント)各リスクが顕在化する可能性・頻度・時期や、顕在化したときに経営に与える影響の程度を分析している |

|

□ |

④ (リスクアセスメント)リスクの程度から重要性や、経営方針・経営戦略等との関連の程度を判断し、評価している |

|

□ |

⑤ (リスクアセスメント)結果を経営層が決定している |

|

□ |

⑥ 重要と認識されたリスクは、対応計画が策定され、進捗をモニタリングしている |

|

□ |

⑦ リスクマネジメント体制やリスクマネジメント活動について、社内外に必要な内容を開示している |

□ リスクマップを活用したリスクアセスメント手法

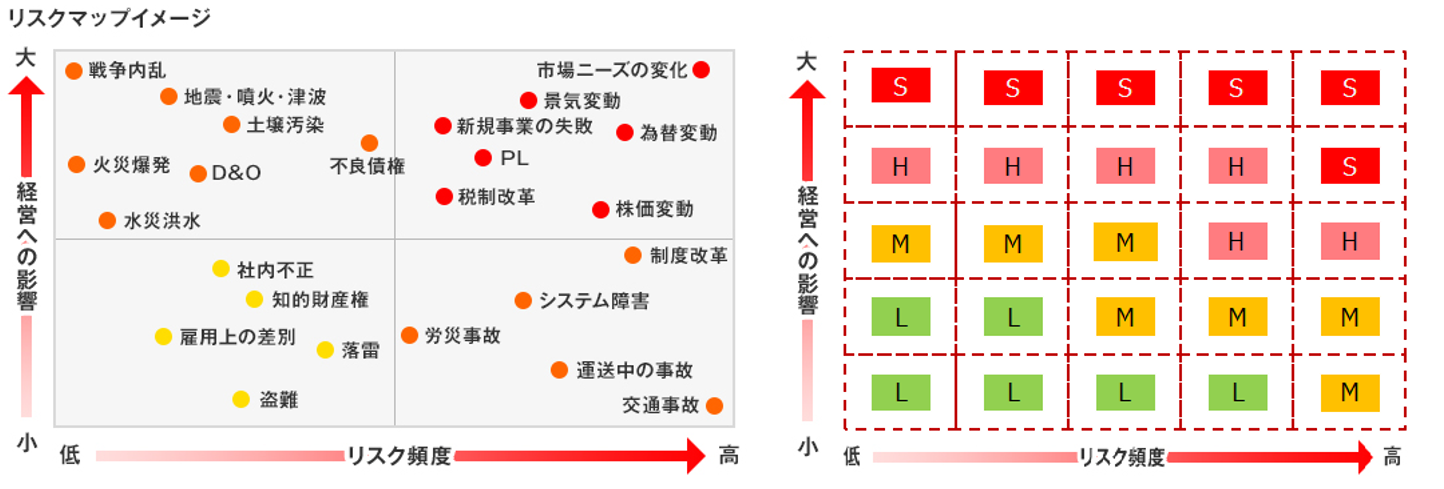

開示原則においては、リスクアセスメントに相当する内容が重視されており、リスクが顕在化する可能性・時期・頻度と、経営が受ける影響の程度を考慮して、リスクの重要性(マテリアリティ)を判断することが求められている。

事業を取り巻くリスクを列挙した上でリスクの可能性(発生頻度)と影響の大きさを2軸にとったリスクの散布図を「リスクマップ」といい、一般的に用いられるリスクアセスメントのツールである。リスクマップを作成すると、図2のようにマップ上の右上からS、H、M、Lの順で重要性が大きいなど、マップ上の位置からおおよその重要性(マテリアリティ)を判断でき、関係者とリスク認識を統一しやすい。各リスクに対して、可能性を小さくするのか、影響を小さくするのか等の対策の方向性も検討できる。

リスクマップ作成にあたり、各リスクの可能性(発生頻度)と影響の大きさを見積もる際には、財務的に損失額を定量的に見積もる手法もあるが、定量化が困難、高コストなリスクもあるため、経営層やリスクマネジメント推進部門、各部門の管理職等に対して、表9のような5段階程度の尺度を用いてアンケートやヒアリングにより分析する手法が簡便である。

図2 リスクマップを基にしたリスク評価の例

|

|

※尺度の内容・水準は、事業規模・業態等により異なると考えられる。

(2) 有報作成プロセスの見直し

従来の「事業等のリスク」に関する記載ルールへの対応においては、一般的なリスクを列挙する形式でも認められたため、有報の作成にあたってIR部門等の作成部門とリスクマネジメント推進部門が連携する必要性は低かった。しかし、今回の制度改定により自社のリスクマネジメントの体制や取組内容を具体的かつ分かりやすく説明することが求められ、有報の作成にあたって各部門の連携体制は不可欠となった。実際に、開示原則においても「各部署において取締役会や経営会議の議論に基づく一貫した開示資料の作成を可能とするため、担当役員が各部署を統括するなどして、関係部署が適切に連携し得る体制を構築することが望ましい」との取組も提示されており、連携の上で、現在の有報の記載事項・内容が改定後の制度を満たしているか見直しを行う必要がある。

金融庁は、開示原則の発行に先立ち実施したパブリックコメントにおいて、経営者が重要と考えるリスクについて「一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって、虚偽記載の責任を問われるものではない」とする一方、「主要なリスクについて敢えて記載をしなかった場合、虚偽に該当することがあり得る」と回答している。企業の経営者や担当者は、この点も踏まえ、経営者が認識する事業等のリスクへの取組を、リスクの重要性(マテリアリティ)に応じて適切に開示できる体制を構築する必要がある。

参考情報・サービスご案内

執筆コンサルタント

城野 崇

ビジネスリスク本部 上級主任研究員

専門分野:リスクマネジメント・危機管理

リスク洗い出し・リスクマップ策定支援

リスクマネジメント推進体制構築支援

脚注

| [1] | MD&A: Management Discussion and Analysis。経営者による経営成績等の分析。 |

| [2] | FRC: Financial Reporting Council。英国の財務報告評議会。 |